Global Drive By Wire Market

Размер рынка в млрд долларов США

CAGR :

%

USD

31.23 Billion

USD

75.68 Billion

2025

2033

USD

31.23 Billion

USD

75.68 Billion

2025

2033

| 2026 –2033 | |

| USD 31.23 Billion | |

| USD 75.68 Billion | |

| % | |

|

Глобальный сегмент рынка Drive-by-Wire, по типу (Throttle-By-Wire, Brake-By-Wire, Shift-By-Wire, Steer-By-Wire и Park-By-Wire), по типу транспортного средства (автомобили-пассажиры и коммерческие транспортные средства), по компоненту (электронный блок управления, привод, двигатель обратной связи, датчики и другие), по электрическому и гибридному транспортному средству (BEV, PHEV и FCEV) - отраслевые тенденции и прогноз до 2033 года

Рынок Drive-by-WireОбзор

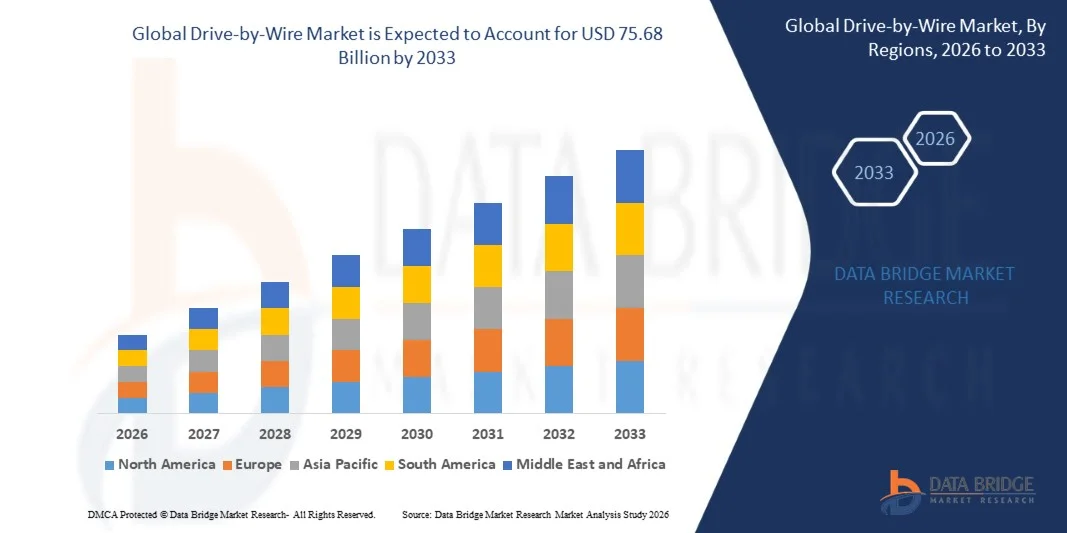

Согласно анализу рынка Data Bridge Market Research, рынок Drive-by-Wire оценивался в соответствии с данными.31,23 млрд долларов в 2025 годуи, по прогнозам, достигнет75,68 млрд долларов к 2033 годуРастущий в aCAGR 11,70% с 2026 по 2033 годТехнология Drive-by-wire относится к электронной замене традиционных механических связей сложными электронными системами управления, которые управляют рулевым управлением, торможением, ускорением и другими критическими функциями транспортного средства. Заменяя гидравлические и механические компоненты, которые склонны к износу, системы привода по проводам повышают безопасность, надежность и производительность автомобиля.

Рынок переживает устойчивое расширение, подпитываемое инновациями в автомобильной электронике, повышенным вниманием к топливной эффективности и растущей распространенности автономных транспортных средств. Переход от традиционных механических связей к электронным системам управления особенно очевиден в электрических транспортных средствах (EV) и автономных приложениях для вождения, где технологии привода по проводам облегчают точное управление рулевым управлением, торможением и ускорением. По мере того, как транспортные средства переходят на программно-определяемые архитектуры, регулярные обновления по воздуху (OTA) и гибкие дизайны интерьера и платформы, проезд по проводам становится все более важным, что способствует его внедрению в пассажирские и коммерческие транспортные средства.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион стал ведущим региональным рынком в 2025 году, чему способствовали высокие объемы производства автомобилей, быстрое внедрение электромобилей и сильное расширение производства автомобильной электроники в Китае, Японии, Южной Корее и Индии.

- Ожидается, что Северная Америка зафиксирует самый быстрый рост рынка Drive-by-Wire в течение прогнозируемого периода, обусловленный быстрой электрификацией транспортных средств, расширением автономных испытаний вождения и увеличением инвестиций в передовые автомобильные исследования и разработки в США и Канаде.

- Сегмент Throttle-By-Wire доминировал на рынке со значительной долей в 2025 году, поскольку он достиг широкого распространения среди двигателей внутреннего сгорания (ICE), гибридных и электрических транспортных средств.

- Ожидается, что Brake-By-Wire будет самым быстрорастущим сегментом в течение прогнозируемого периода, поскольку OEM-производители переходят на полностью электронные и программно-определяемые архитектуры транспортных средств, которые требуют более быстрого, более точного и неисправного управления торможением.

- Рынок переходит от систем дросселирования по проводам и сдвига по проводам к управляемым по проводам и интегрированным платформам шасси по проводам с расширенным резервированием, более высокими вычислительными возможностями и программно-определяемым управлением.

- Программно-определяемые архитектуры транспортных средств приводят к внедрению по проводам, позволяя централизованное управление, обновления OTA и точное электронное приведение в действие.

- Возможности появляются из систем управления транспортными средствами с поддержкой AI, V2X и OTA.

- Растущее производство электрических и автономных транспортных средств в развивающихся странах, наряду с растущими инвестициями в автомобильные исследования и разработки и интеллектуальные мобильные решения, создадут значительные возможности для роста рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $31,23 млрд

- Ожидаемая рыночная стоимость (2033): 75,68 млрд долларов США

- Прогноз CAGR (2026–2033): 11,70%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и рынок Drive-by-WireСегментация

|

Атрибуты |

Ключ Drive-by-WireОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Robert Bosch GmbH (Германия) ZF Friedrichshafen AG (Германия) Continental AG (Германия) Nexteer Automotive (США) Curtiss-Wright Corporation (США) JTEKT Corporation (Япония) Denso Corporation (Япония) Hitachi Astemo, Ltd. (Япония) NSK Ltd. (Япония) Thyssenkrupp AG (Германия) Schaeffler AG (Германия) Mando Corporation (Южная Корея) Hyundai Mobis (Южная Корея) Aptiv PLC (Ирландия) Brembo S.p.A. (Италия) Valeo S.A. (Франция) Magna International Inc. (Канада) Nidec Corporation (Япония) Mitsubishi Electric Corporation (Япония) BWI Group (Китай/Гонконг) Showa Corporation (Япония) CTS Corporation (США) Infineon Technologies AG (Германия) Orscheln Products (США) Panasonic Automotive Systems (Япония) |

|

Рыночные возможности |

• Интеграция систем управления автомобилями с поддержкой AI, V2X и OTA • Растущий спрос на рулевые и интегрированные платформы шасси по проводам Расширение производства электрических и гибридных транспортных средств, требующих передового электронного привода • Разработка отказоустойчивых архитектур мощности и избыточности связи • Слияние датчиков и зональные системы E/E, обеспечивающие масштабируемые функции привода по проводам |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тренды рынка Drive-by-Wire

Тренд: программно-определяемые автомобильные архитектуры

Программно-определяемые архитектуры транспортных средств приводят к внедрению по проводам, позволяя централизованное управление, обновления OTA и точное электронное приведение в действие. По мере того, как транспортные средства становятся более программно-определяемыми, дроссельная реакция, режимы привода и управление энергией калибруются с помощью программного обеспечения, а не аппаратных модификаций. Эта тенденция ускоряет переход от механических связей к электронным системам управления, поскольку OEM-производители стремятся снизить вес автомобиля, повысить топливную экономичность и обеспечить расширенные возможности для автономного вождения. Интеграция систем привода по проводам с программно-определяемыми архитектурами позволяет регулярно обновлять OTA, гибкий дизайн интерьера и платформы, а также централизованные электронные архитектуры. Технологические изменения, такие как высоковольтные электрические платформы, зональные контроллеры, отказоустойчивая электроника и автомобильные сети в реальном времени, ускоряют этот переход.

Динамика рынка Drive-by-Wire

Ключевой драйвер рынка: растущее внедрение автономных технологий вождения

Растущее внедрение технологий автономного вождения является ключевым фактором, стимулирующим спрос на системы привода по проводам. Поскольку транспортные средства все больше зависят от электронных механизмов управления для основных функций, технология привода по проводам становится фундаментальной для достижения более высоких уровней автоматизации. Автономные транспортные средства требуют точного, программно-управляемого приведения в действие рулевого управления, торможения, дроссельной заслонки и выбора передач, которые обеспечивают проводные системы. Интеграция систем управления автомобилем с AI, V2X и OTA создает новые возможности для роста рынка. Увеличение производства электрических и автономных транспортных средств в развивающихся странах, наряду с ростом инвестиций в автомобильные исследования и разработки и интеллектуальные мобильные решения, создадут значительные возможности для расширения рынка.

Ключевые ограничения/вызовы: высокие затраты на развитие и проблемы кибербезопасности

Высокие первоначальные затраты на разработку, проблемы кибербезопасности, проблемы надежности системы и сложности, связанные с интеграцией электронной архитектуры, выступают в качестве сдерживающих факторов роста рынка. Проверка безопасного поведения системы в экстремальных и комбинированных реальных сценариях, синтетически воссоздавая интуитивную обратную связь рулевого управления и педалей в отсутствие механических связей, а также инженерные транспортные средства с отказоустойчивостью и избыточностью связи являются критическими проблемами, которые делают проезд по проводу фундаментальным сдвигом в проектировании системы транспортного средства и процессе проверки. Угроза кибератак и затраты на соблюдение нормативных требований также представляют собой значительные ограничения. Эти факторы создают высокие барьеры входа и усиливают концентрацию Tier-1 на рынке.

Ключевые возможности рынка: интеграция ИИ и автономных платформ валидации транспортных средств

Возможности появляются из систем управления транспортными средствами с поддержкой AI, V2X и OTA. Интеграция систем управления транспортными средствами на основе ИИ позволяет прогнозировать и адаптировать реакции транспортных средств, повышая безопасность и опыт вождения. V2X позволяет транспортным средствам обмениваться данными с инфраструктурой и другими транспортными средствами, обеспечивая скоординированный и эффективный поток трафика. Обновления OTA позволяют постоянно улучшать и улучшать функции без физических отзывов. Рост также будет поддерживаться слиянием датчиков, отказоустойчивыми архитектурами, зональными системами E / E и программным обеспечением управления с поддержкой OTA, которое позволяет функциям привода по проводам масштабироваться на электрических, автономных и транспортных платформах следующего поколения.

Объем рынка Drive-by-Wire

Рынок по проводам сегментирован на основе типа, типа транспортного средства, компонента и электрического и гибридного транспортного средства.

- По типу

Исходя из типа, рынок Drive-by-Wire сегментирован на дросселирование по проводу, тормоз по проводу, сдвиг по проводу, рулевое управление по проводу и парковку по проводу. Сегмент Throttle-By-Wire доминировал на рынке в 2025 году, поскольку это самая ранняя разработанная, наиболее стандартизированная и наиболее широко используемая функция проводов в ICE, электрических и гибридных транспортных средствах. Throttle-by-wire обеспечивает точное управление крутящим моментом, плавное ускорение, координацию рекуперативного торможения в гибридах и электромобилях и бесшовную интеграцию с функциями ADAS, такими как адаптивный круиз-контроль, управление тягой и автоматическое экстренное торможение. Широкое распространение дросселя по проводам обусловлено его способностью соответствовать строгим стандартам выбросов при одновременном повышении топливной эффективности и производительности транспортных средств. Ожидается, что сегмент Brake-By-Wire будет самым быстрорастущим, поскольку OEM-производители переходят на полностью электронные и программно-определяемые архитектуры транспортных средств. Тормозные системы заменяют обычное гидравлическое приведение в действие электронными тормозными системами, улучшая время отклика, обеспечивая оптимизацию рекуперативного торможения и поддерживая более высокие уровни автоматизации транспортного средства. Удаление гидравлических компонентов снижает вес системы, упрощает упаковку и улучшает время отклика, что имеет решающее значение для ADAS и автоматического экстренного торможения. Steer-by-wire устраняет механические связи между рулевым колесом и колесами, обеспечивая переменные коэффициенты рулевого управления и гибкую упаковку транспортного средства, и набирает обороты среди OEM-производителей премиум-класса.

-

Тип транспортного средства

Исходя из типа транспортного средства, рынок Drive-by-Wire сегментирован на легковые и коммерческие автомобили. Пассажирские автомобили представляют собой самый большой сегмент, обусловленный гибкостью платформы, повторяемыми и настраиваемыми характеристиками вождения транспортных средств и архитектурными преимуществами в избыточности безопасности. Растущий спрос на передовые системы помощи водителю и автономные функции вождения в пассажирских транспортных средствах ускоряет внедрение технологий привода по проводам. OEM-производители легковых автомобилей все чаще интегрируют системы дросселирования по проводам, тормозов по проводам и рулевого управления по проводам для повышения безопасности, комфорта и эффективности транспортных средств. Коммерческие транспортные средства также внедряют системы привода по проводам для рулевого управления, торможения, дросселя и перехода на поддержку электрификации, автоматизации и централизованной электронной архитектуры. Электрификация парка коммерческих автомобилей, включая грузовые фургоны, грузовики и автобусы, стимулирует спрос на электронные системы привода, которые повышают эффективность работы и снижают затраты на техническое обслуживание. Принятие систем привода по проводам в коммерческих транспортных средствах зависит от проверки безопасного поведения системы в экстремальных сценариях, воссоздания интуитивной обратной связи и инженерной отказоустойчивости. Операторы флота все чаще признают преимущества технологий привода по проводам в сокращении простоев, улучшении комфорта водителя и обеспечении расширенных возможностей управления автопарком.

-

Компонент

На основе компонента рынок Drive-by-Wire сегментируется в электронный блок управления (ECU), привод, двигатель обратной связи, датчики и другие. ECU является мозгом системы привода по проводам, обрабатывая входы датчиков и отправляя команды исполнительным механизмам для обеспечения точного и надежного управления транспортным средством. ECU объединяет сложные алгоритмы управления крутящим моментом, распределения тормозного усилия и помощи рулевому управлению, что делает его критически важным компонентом для производительности системы. Приводы преобразуют электронные сигналы в механическое действие, обеспечивая точный контроль над дросселем, торможением, рулевым управлением и смещающимися функциями. Датчики, в том числе датчики педали дроссельной заслонки, датчики положения дроссельной заслонки, датчики угла наклона ручного колеса, датчики положения переключения передач, датчики парковки и датчики педали тормоза, имеют решающее значение для работы системы и безопасности. Достижения в области сенсорных технологий, включая более высокую точность, более быстрое время отклика и повышенную надежность, способствуют внедрению систем привода по проводам. Разработка архитектур избыточности, включая двойные ЭБУ, резервные источники питания и отказоустойчивые сети связи, имеет важное значение для удовлетворения требований безопасности в автономных и полуавтономных транспортных средствах. Постоянные улучшения в сенсорной технологии, алгоритмах управления и силовой электронике позволяют создавать более сложные и надежные системы привода по проводам во всех типах транспортных средств.

-

Электрический и гибридный автомобиль

На базе электрических и гибридных автомобилей рынок Drive-by-Wire разделен на BEV, PHEV и FCEV. Аккумуляторные электромобили (BEV) являются крупнейшим сегментом, поскольку системы привода по проводам необходимы для производительности и надежности в электромобилях, что позволяет точно контролировать рекуперативное торможение, управление крутящим моментом и динамику автомобиля. Быстрый рост рынка BEV, обусловленный государственными стимулами, экологическими нормами и потребительским спросом, является ключевым фактором, способствующим внедрению систем привода по проводам. Подключаемые гибридные электромобили (PHEV) также требуют передового электронного привода для оптимальной производительности, сочетая двигатели внутреннего сгорания с электродвигателями и системами рекуперативного торможения. Электромобили на топливных элементах (FCEV) представляют собой растущий сегмент, с водородными транспортными средствами, требующими сложных электронных систем управления мощностью и динамикой транспортного средства. OEM-производители интегрируют системы привода по проводам в свои платформы электромобилей для повышения эффективности, снижения веса и обеспечения расширенных функций помощи водителю. Совместимость систем привода по проводам с программно-определяемыми архитектурами транспортных средств делает их идеальными для электромобилей, которые в значительной степени зависят от электронного управления для управления батареями, управления двигателем и оптимизации энергопотребления. По мере совершенствования технологии аккумуляторов и расширения инфраструктуры зарядки ожидается значительный рост спроса на системы привода по проводам в электромобилях.

Региональный анализ рынка Drive-by-Wire

Азиатско-тихоокеанский Drive-by-Wire Market Insight

Азиатско-Тихоокеанский регион стал ведущим региональным рынком в 2025 году, чему способствовали высокие объемы производства автомобилей, быстрое внедрение электромобилей и сильное расширение производства автомобильной электроники в Китае, Японии, Южной Корее и Индии. Доминирование региона объясняется присутствием крупных автопроизводителей, увеличением инвестиций в инфраструктуру электромобилей и растущим потребительским спросом на передовые автомобильные технологии. Китай лидирует в регионе с его агрессивной политикой внедрения электромобилей и огромными объемами производства автомобилей. Япония и Южная Корея вносят значительный вклад, обладая мощной производственной базой автомобильной электроники и передовыми возможностями в области исследований и разработок. Индия становится ключевым растущим рынком, подпитываемым ростом производства автомобилей и ростом спроса на легковые автомобили.

Северная Америка Drive-by-Wire Market Insight

Ожидается, что Северная Америка зафиксирует самый быстрый рост рынка Drive-by-Wire в течение прогнозируемого периода, обусловленный быстрой электрификацией транспортных средств, расширением автономных испытаний вождения и увеличением инвестиций в передовые автомобильные исследования и разработки в США и Канаде. Соединенные Штаты находятся на переднем крае разработки привода по проводам, с сильным внедрением ADAS и автоматизированных технологий вождения. Ключевые игроки, такие как Nexteer Automotive и Curtiss-Wright Corporation, базируются в США, укрепляя позиции региона на рынке. Сильное венчурное финансирование региона для автомобильных технологических стартапов и благоприятная нормативная среда для тестирования автономных транспортных средств еще больше ускоряют рост рынка.

Европа Drive-by-Wire Market Insight

Европа представляет собой значительный региональный рынок систем привода по проводам, поддерживаемый сильной нормативной базой, строгими стандартами безопасности и выбросов и высокими темпами внедрения электромобилей. Амбициозные цели Европейского союза по внедрению электромобилей и внедрению передовых систем помощи водителю способствуют росту рынка. Ключевые игроки, такие как Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG и Schaeffler AG со штаб-квартирой в Европе, укрепляют позиции региона на рынке. Интеграция drive-by-wire с программно-определяемыми архитектурами транспортных средств, обновлениями OTA и передовыми системами резервирования формирует европейский ландшафт drive-by-wire. Акцент региона на соответствие требованиям ЕЭК ООН R79, R155/R156 и ISO 26262 ASIL-D обеспечивает высокие стандарты безопасности и кибербезопасности.

Латинская Америка Drive-by-Wire Market Insight

Латинская Америка представляет собой развивающийся рынок для систем привода по проводам, с растущим спросом, обусловленным увеличением производства транспортных средств, государственными стимулами для внедрения электромобилей и урбанизацией. Такие страны, как Бразилия и Мексика, стали свидетелями значительных инвестиций в автомобильное производство и экосистемы производства электромобилей. Расширяющаяся автомобильная промышленность региона и растущая осведомленность о передовых автомобильных технологиях вызывают интерес потребителей к системам привода по проводам. Тем не менее, рост рынка в настоящее время сдерживается ограниченной осведомленностью потребителей, более высокими затратами на транспортные средства по сравнению с традиционными транспортными средствами и фрагментированной нормативной базой. Ожидается, что развитие региональных цепочек поставок и партнерских отношений с мировыми поставщиками автомобильных технологий ускорит рост рынка.

Ближний Восток и Африка Drive-by-Wire Market Insight

Регион Ближнего Востока и Африки представляет собой зарождающийся рынок систем привода по проводам, причем спрос в основном сосредоточен в странах ССАГПЗ и Южной Африке. Правительства по всему региону увеличивают инвестиции в электромобильность и передовые автомобильные технологии для сокращения выбросов углерода и диверсификации транспортных систем. ОАЭ инвестируют в электромобильность, передовые автомобильные технологии и интеллектуальные транспортные системы, в то время как Саудовская Аравия расширяет инфраструктуру электромобилей через инициативы Vision 2030. Южная Африка постепенно внедряет передовые автомобильные технологии для поддержки растущего спроса на пассажирские транспортные средства и коммерческие парки. Увеличение инвестиций со стороны глобальных поставщиков автомобильных технологий улучшает доступность технологий в крупных городских центрах. Однако относительно низкое проникновение электромобилей, ограниченная осведомленность о технологиях и высокие затраты продолжают сдерживать рост рынка.

Доля рынка Drive-by-Wire

Индустрия Drive-by-Wire в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Robert Bosch GmbH (Германия)

- ZF Friedrichshafen AG (Германия)

- Continental AG (Германия)

- Nexteer Automotive (США)

- Curtiss-Wright Corporation (США)

- JTEKT Corporation (Япония)

- Denso Corporation (Япония)

- Hitachi Astemo, Ltd (Япония)

- NSK Ltd. (Япония)

- Thyssenkrupp AG (Германия)

- Schaeffler AG (Германия)

- Mando Corporation (Южная Корея)

- Hyundai Mobis (Южная Корея)

- Aptiv PLC (Ирландия)

- Brembo S.p.A. (Италия)

- Валео С.А. (Франция)

- Magna International Inc. (Канада)

- Nidec Corporation (Япония)

- Mitsubishi Electric Corporation (Япония)

- BWI Group (Китай/Гонконг)

- Showa Corporation (Япония)

- CTS Corporation (США)

- Infineon Technologies AG (Германия)

- Orscheln Products (США)

- Panasonic Automotive Systems (Япония)

Последние события на рынке Drive-by-Wire

- В январе 2026 года Nexteer Automotive спонсировала Коалиционное совещание Исследовательской группы по стандартам автомобильных шасси по проводам в Китае для продвижения национального стандарта страны Steer-by-Wire (SbW). Совещание отражает растущее отраслевое сотрудничество по созданию технических рамок для систем проволоки на крупнейшем в мире автомобильном рынке.

- В октябре 2025 года Continental AG объявила, что ее дорожная карта Future Brake System находится на пути, предлагая интегрированное решение «тормоз за проводом», которое снижает вес системы почти на 30% и позволяет полностью электромеханические концепции сухого тормоза для электрифицированных и автоматизированных транспортных средств. Автомобильная группа компании была переименована в Aumovio на Auto Shanghai 2025, а Китай определился как приоритетный рынок для программно-определяемых и автономных транспортных средств.

- В сентябре 2025 года Robert Bosch GmbH продемонстрировала свои технологии тормозного и рулевого привода на выставке IAA Mobility 2025 в Мюнхене, прогнозируя совокупные продажи более 7 миллиардов евро от этих предприятий к 2032 году. Компания также объявила о планах инвестировать несколько сотен миллионов евро в программное обеспечение для управления движением транспортных средств к 2028 году.

- В сентябре 2025 года ZF Friedrichshafen AG на выставке IAA Mobility 2025 продемонстрировала свои готовые к производству системы проволоки, позиционируя себя среди ведущих поставщиков решений «руль за проводом» и «тормоз за проводом» с серийными заказами от китайских, европейских и североамериканских производителей. Концепция ZF «Chassis 2.0» объединяет по проводам решения с рулевым управлением задних осей, активным демпфированием и электронной стабилизацией крена.

- В июле 2025 года ZF Friedrichshafen AG объявила о начале производства своей электрической парковой тормозной системы в Индии для новой платформы EV, предназначенной для повышения эффективности и NVH за счет архитектуры с низким сопротивлением, добавив такие функции безопасности, как экстренное торможение, динамическое приведение в действие, зондирование pad-wear и масштабируемость в сегментах транспортных средств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.