Global Drug Coated Balloon Secondary Segment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.21 Billion

USD

2.70 Billion

2025

2033

USD

1.21 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.21 Billion | |

| USD 2.70 Billion | |

| % | |

|

Глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент), по типу продукта (баллоны с паклитакселовым покрытием и шары с сиролимусовым покрытием), применению (болезнь коронарных артерий (CAD) и болезнь периферических артерий (PAD)) - отраслевые тенденции и прогноз до 2033 года

Наркотический шарикОбзор рынка (второй сегмент)

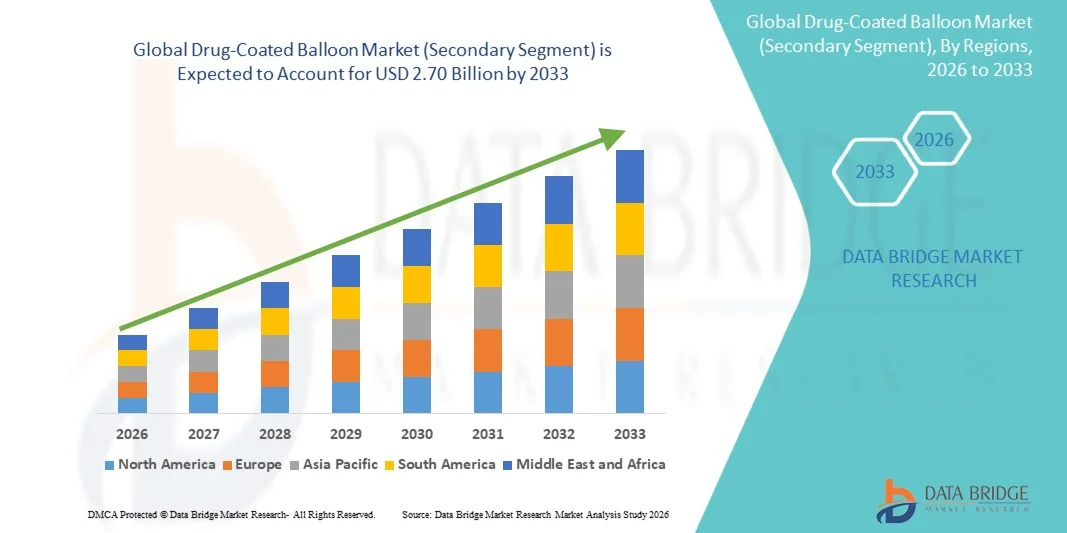

Мировой рынок воздушных шаров с лекарственным покрытием (второй сегмент) был оценен как1,21 млрд долларов в 2025 годуи, по прогнозам, достигнет2,70 млрд долларов к 2033 годуРастущий в aCAGR 10,60% с 2026 по 2033 годГлобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент) испытывает постоянный рост, обусловленный растущей распространенностью сердечно-сосудистых и периферических заболеваний артерий, растущим спросом на минимально инвазивные варианты лечения и постоянными достижениями в технологиях аэростатов для доставки лекарств. Растущее предпочтение ангиопластики на основе баллонов по сравнению с традиционными процедурами стентирования, особенно у пациентов с рестенозом стента и болезнью мелких сосудов, значительно поддерживает расширение рынка. Кроме того, увеличение принятия шаров с лекарственным покрытием как при коронарных, так и периферических вмешательствах улучшает клинические результаты за счет снижения частоты рестеноза и улучшения долгосрочной проходимости сосудов.

Растущее бремя сердечно-сосудистых заболеваний во всем мире в сочетании с ростом гериатрического населения и связанных с образом жизни факторов риска, таких как диабет, ожирение и гипертония, вынуждает поставщиков медицинских услуг и больницы принимать передовые интервенционные кардиологические решения. Шары, покрытые паклитакселом и сиролимусом, все чаще используются в больницах и сердечных центрах в качестве более безопасной и экономически эффективной альтернативы стентам, предназначенным для доставки лекарств, не оставляя постоянного имплантата. Растущие клинические данные, подтверждающие их эффективность в комплексном лечении поражений и расширение нормативных утверждений на основных рынках здравоохранения, еще больше ускоряют внедрение технологий шариков с лекарственным покрытием.

Ключевые рынки (второй сегмент) Тенденции и прогнозы

- Северная Америка доминировала на мировом рынке воздушных шаров с лекарственным покрытием (второй сегмент) с самой большой долей дохода в 39,18% в 2025 году, поддерживаемой передовой инфраструктурой сердечно-сосудистой помощи, высоким внедрением минимально инвазивных процедур, сильными механизмами возмещения и широким использованием в больницах и лабораториях катетеризации сердца в США и Канаде.

- Сегмент воздушных шаров, покрытых паклитакселом, доминировал на рынке (второй сегмент) с долей 56,42% в 2025 году, что обусловлено сильным клиническим внедрением при заболеваниях периферических артерий (PAD) и случаях стент-рестеноза, доказанной эффективностью в ингибировании неоинтимальной гиперплазии и широко распространенными предпочтениями врачей в больницах и лабораториях катетеризации.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,8% с 2026 по 2033 год, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, расширением инфраструктуры здравоохранения, расширением доступа к интервенционным кардиологическим процедурам и растущим внедрением передовых медицинских технологий в Китае, Индии и Юго-Восточной Азии.

- Сегмент воздушных шаров, покрытых паклитакселом, доминировал на рынке (второй сегмент) с долей 56,42% в 2025 году, что объясняется сильной клинической эффективностью в профилактике рестеноза, широкими предпочтениями врачей и широким использованием в лечении заболеваний периферических артерий в глобальных системах здравоохранения.

- Сегмент воздушных шаров, покрытых сиролимусом, по прогнозам, будет регистрировать самый быстрый рост, с CAGR 8,1% с 2026 по 2033 год, что обусловлено улучшением долгосрочных результатов заживления сосудов, снижением частоты рестеноза и увеличением клинического применения в сложных коронарных вмешательствах.

- Сегмент коронарной артерии (CAD) возглавил категорию приложений с долей дохода 54,37% в 2025 году, чему способствовали высокая глобальная нагрузка на болезни, увеличение процедур PCI и растущее предпочтение терапии баллонами с лекарственным покрытием в коронарных вмешательствах по сравнению с обычной ангиопластикой.

Рынок (второй сегмент) Размер и прогноз

- Стоимость мирового рынка (второй сегмент) (2025): $1,21 млрд

- Ожидаемая рыночная стоимость (второй сегмент) (2033): $2,70 млрд.

- Прогноз CAGR (2026–2033): 10,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетРынок воздушных шаров с лекарственным покрытием (второй сегмент)

|

Атрибуты |

Наркотический шарик ключРынок (второй сегмент) Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка (второй сегмент) |

• B. Braun Melsungen AG (Германия) |

|

Возможности рынка (второй сегмент) |

Растущее применение минимально инвазивных сердечно-сосудистых процедур · Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой Технологические достижения в системах доставки лекарств следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к идеям о рыночных (вторичный сегмент) сценариях, таких как рыночная (второй сегмент) стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рынок (второй сегмент) отчеты курируются рынком Data Bridge (второй сегмент). Исследования также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Тенденция: растущий спрос на минимально инвазивное лечение сердечно-сосудистых заболеваний

Глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент) демонстрирует сильный рост, обусловленный увеличением распространенности заболевания коронарных артерий (CAD) и заболевания периферических артерий (PAD), а также растущим сдвигом в сторону минимально инвазивных интервенционных кардиологических процедур. Согласно клиническим тенденциям, использование баллона с лекарственным покрытием значительно увеличилось у пациентов с рестенозом стента и болезнью мелких сосудов, где повторное стентирование менее эффективно. Больницы и лаборатории катетеризации сердца все чаще предпочитают воздушные шары с лекарственным покрытием из-за снижения риска долгосрочных осложнений и улучшения результатов заживления сосудов. Например, клинические исследования по всей Европе и Азии показали улучшенные показатели проходимости с использованием баллонной терапии с покрытием паклитакселом по сравнению с обычной ангиопластикой со старым баллоном (POBA), ускоряя принятие в больницах третичного ухода.

Глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Ключевой рынок (второй сегмент) Драйвер: растущее бремя сердечно-сосудистых заболеваний и увеличение процедур ИПК

Глобальный рынок воздушных шаров, покрытых наркотиками, в первую очередь обусловлен растущим глобальным бременем сердечно-сосудистых заболеваний, на которые ежегодно приходится почти 18 миллионов смертей во всем мире. Растущее число процедур чрескожного коронарного вмешательства (PCI), особенно в стареющих популяциях, повышает спрос на передовые устройства для лечения сосудов. Например, крупные сердечные центры в США, Германии и Японии все чаще принимают воздушные шары с лекарственным покрытием для лечения случаев рестеноза, уменьшая необходимость повторной имплантации стента. Кроме того, расширение страхового покрытия для интервенционных кардиологических процедур и повышение осведомленности о раннем лечении сердечно-сосудистых заболеваний способствуют дальнейшему росту рынка в развитых и развивающихся системах здравоохранения.

Ключевое ограничение/вызов: высокая стоимость процедуры и ограниченная долгосрочная клиническая стандартизация

Основной проблемой на глобальном рынке воздушных шаров с покрытием из лекарственных средств является относительно высокая процессуальная стоимость по сравнению с традиционными методами ангиопластики, особенно в развивающихся странах с ограниченными рамками возмещения. Кроме того, хотя воздушные шары с лекарственным покрытием показали сильную краткосрочную и среднесрочную эффективность, долгосрочные сравнительные клинические данные по всем группам пациентов остаются ограниченными, что приводит к осторожному принятию в некоторых регионах. Больницы на чувствительных к затратам рынках, таких как части Азиатско-Тихоокеанского региона и Африки, часто отдают приоритет стентам с голым металлом или лекарствами из-за бюджетных ограничений и установленной клинической осведомленности. Кроме того, вариабельность технологий нанесения покрытий лекарственными средствами (системы на основе паклитаксела и сиролимуса) усложняет процесс стандартизации и принятия решений врачами.

Возможности ключевого рынка (второго сегмента): прогресс в доставке лекарств следующего поколения и расширение новых клинических показаний

Интеграция технологий доставки лекарств следующего поколения открывает значительные возможности для роста на рынке воздушных шаров с покрытием лекарственными средствами. Инновации, такие как лекарственные покрытия на основе наноносителей, воздушные шары с сиролимусом и улучшенные системы доставки без полимеров, повышают эффективность удержания лекарств и заживления сосудов. Клинические испытания в 2024-2025 годах продемонстрировали многообещающие результаты для воздушных шаров с лекарственным покрытием при сложных поражениях и периферических вмешательствах ниже колена, расширяя их терапевтический охват за пределы традиционных коронарных применений. Кроме того, увеличение инвестиций в НИОКР со стороны таких компаний, как B. Braun, Medtronic и Boston Scientific, ускоряет инновации в продуктах. Расширение интервенционной кардиологической инфраструктуры в Азиатско-Тихоокеанском регионе и Латинской Америке еще больше открывает возможности для экономически эффективных и передовых решений для лечения сосудов во всем мире.

Глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Рынок воздушных шаров с лекарственным покрытием (второй сегмент) сегментирован на основе типа продукта и его применения.

• По типу продукции

На основе типа продукта глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент) сегментирован на воздушные шары с паклитакселовым покрытием и воздушные шары с сиролимовым покрытием. Сегмент воздушных шаров, покрытых паклитакселом, доминировал на рынке (второй сегмент) с долей 56,42% в 2025 году, что обусловлено сильным клиническим внедрением при заболеваниях периферических артерий (PAD) и случаях стент-рестеноза, доказанной эффективностью в ингибировании неоинтимальной гиперплазии и широко распространенными предпочтениями врачей в больницах и лабораториях катетеризации. Эти воздушные шары остаются наиболее широко используемыми из-за установленных клинических данных, более быстрого потребления лекарств и широкого одобрения регулирующих органов на основных рынках здравоохранения.

Ожидается, что сегмент воздушных шаров, покрытых сиролимусом, будет наблюдать самый быстрый рост CAGR на 8,1% с 2026 по 2033 год, чему способствуют улучшенные долгосрочные результаты заживления сосудов, более низкие показатели рестеноза и увеличение клинических испытаний, демонстрирующих превосходные профили безопасности при сложных коронарных вмешательствах. Растущие инвестиции в исследования и разработки ведущих компаний в области медицинского оборудования еще больше ускоряют инновации и внедрение технологий на основе сиролимуса во всем мире. Расширение предпочтений врачей в отношении систем доставки лекарств на основе сиролимуса из-за их улучшенной антипролиферативной эффективности еще больше укрепляет принятие на рынке. Растущее одобрение регулирующих органов и благоприятные клинические рекомендации на основных рынках здравоохранения поддерживают более широкую коммерциализацию воздушных шаров с сиролимусом. Кроме того, растущий спрос на коронарные вмешательства следующего поколения у пациентов с высоким риском и множественными поражениями ускоряет клиническую интеграцию этих передовых технологий баллонов во всем мире.

• Подача заявки

На основе применения глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент) сегментирован на заболевание коронарных артерий (CAD) и заболевание периферических артерий (PAD). Сегмент коронарных артерий (CAD) доминировал на рынке (второй сегмент) с долей 54,37% в 2025 году, что обусловлено высокой глобальной распространенностью сердечно-сосудистых заболеваний, ростом числа процедур чрескожного коронарного вмешательства (PCI) и растущим предпочтением воздушных шаров с лекарственным покрытием при лечении заболеваний мелких сосудов и рестеноза. Больницы и сердечные центры все чаще принимают DCB в качестве альтернативы стентированию при сложных коронарных поражениях, чему способствует улучшение клинических результатов и снижение долгосрочных осложнений.

Ожидается, что сегмент периферических артерий (PAD) будет наблюдать самый быстрый рост CAGR на 7,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости диабетом, старением населения и увеличением распространенности ишемических состояний нижних конечностей. Расширение применения эндоваскулярного лечения в амбулаторных хирургических центрах и улучшение поддержки возмещения на развитых рынках еще больше укрепляют рост сегмента PAD во всем мире. Повышение осведомленности среди врачей относительно минимально инвазивных сосудистых вмешательств также ускоряет принятие терапий шариков с лекарственным покрытием для лечения PAD. Технологические достижения в эффективности покрытия воздушных шаров и улучшенных системах доставки лекарств улучшают долгосрочные результаты проходимости сосудов при периферических вмешательствах. Кроме того, растущие инвестиции в здравоохранение в странах с развивающейся экономикой расширяют доступ к передовым вариантам лечения PAD, что еще больше поддерживает расширение сегмента во всем мире.

Глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Рынок воздушных шаров с лекарственным покрытием в Северной Америке (второй сегмент) составил самую большую долю дохода в 39,18% в 2025 году, чему способствовала развитая инфраструктура сердечно-сосудистой помощи, широкое внедрение минимально инвазивных процедур, прочная система возмещения расходов и широкое использование в больницах и лабораториях катетеризации сердца в США и Канаде. Регион выигрывает от высокой распространенности заболевания коронарной артерии и заболевания периферических артерий, что приводит к постоянному спросу на процедуры ангиопластики шаров с лекарственным покрытием. Растущее предпочтение амбулаторных и однодневных интервенционных процедур способствует дальнейшему расширению рынка. Кроме того, сильное присутствие ведущих компаний-производителей медицинских изделий и раннее внедрение технологий, позволяющих использовать лекарства следующего поколения, продолжают укреплять доминирование Северной Америки на мировом рынке.

Рынок воздушных шаров с лекарственным покрытием США (второй сегмент) Insight

Рынок воздушных шаров с лекарственным покрытием в США (второй сегмент) демонстрирует сильный рост из-за растущей заболеваемости сердечно-сосудистыми заболеваниями, увеличения гериатрической популяции и большого объема чрескожных коронарных вмешательств, проводимых ежегодно. Передовая больничная инфраструктура страны, в сочетании с быстрым внедрением инновационных интервенционных кардиологических устройств, стимулирует спрос на технологии воздушных шаров, покрытых лекарственными препаратами. Сильное покрытие возмещения от Medicare и частных страховщиков дополнительно поддерживает процедурное поглощение в больницах и амбулаторных хирургических центрах. Кроме того, непрерывные клинические исследования и одобрение FDA передовых технологий воздушных шаров ускоряют внедрение продукта в систему здравоохранения США.

Европейский рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Европейский рынок воздушных шаров с лекарственным покрытием (второй сегмент) остается ключевым фактором глобального дохода, поддерживаемым хорошо зарекомендовавшими себя системами здравоохранения, сильной нормативной базой и высоким внедрением основанных на фактических данных методов интервенционной кардиологии. Такие страны, как Германия, Франция и Великобритания, являются основными участниками из-за широкого использования воздушных шаров с лекарственным покрытием при лечении коронарных и периферических заболеваний артерий. Увеличение внимания к снижению частоты рестеноза и улучшению долгосрочных результатов лечения пациентов стимулирует клинические предпочтения этих устройств. Кроме того, растущее внедрение в государственных больницах и специализированных кардиологических центрах еще больше усиливает рост регионального рынка.

Рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Британский рынок воздушных шаров с лекарственным покрытием (второй сегмент) переживает устойчивый рост, обусловленный растущим бременем сердечно-сосудистых заболеваний и растущим внедрением минимально инвазивных сосудистых процедур. Национальная служба здравоохранения (NHS) играет важную роль в облегчении доступа к передовым интервенционным кардиологическим методам лечения в государственных больницах. Растущий акцент на сокращении продолжительности пребывания в больнице и повышении процедурной эффективности поддерживает использование технологий воздушных шаров с лекарственным покрытием. Кроме того, участие в клинических испытаниях и тесное сотрудничество между академическими больницами и компаниями, производящими медицинские устройства, способствуют инновациям на рынке Великобритании.

Немецкий рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Немецкий рынок воздушных шаров с лекарственным покрытием (второй сегмент) неуклонно расширяется из-за высокой распространенности сердечно-сосудистых заболеваний и сильного внедрения передовых методов интервенционной кардиологии. Хорошо развитая больничная инфраструктура Германии и специализированные сердечные центры широко интегрируют процедуры на воздушном шаре с лекарственным покрытием в обычную клиническую практику. Увеличение предпочтений в профилактике рестеноза и улучшение долгосрочной проходимости сосудов еще больше стимулирует спрос. Кроме того, сильное присутствие ведущих производителей медицинских изделий и активные программы клинических исследований продолжают поддерживать технологический прогресс в стране.

Азиатско-Тихоокеанский рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Ожидается, что Азиатско-Тихоокеанский рынок воздушных шаров с лекарственным покрытием (второй сегмент) продемонстрирует самый быстрый рост CAGR на 7,8% с 2026 по 2033 год, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, расширением инфраструктуры здравоохранения и расширением доступа к интервенционным кардиологическим процедурам. Такие страны, как Китай, Индия и страны Юго-Восточной Азии, испытывают резкий рост госпитализаций, связанных с ишемической болезнью сердца и болезнью периферических артерий. Государственные инвестиции в модернизацию здравоохранения и расширение страхового покрытия улучшают доступ пациентов к современным методам лечения. Кроме того, растущая осведомленность о минимально инвазивных процедурах ускоряет внедрение в городских и полугородских медицинских центрах.

Японский рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Японский рынок воздушных шаров с лекарственным покрытием (второй сегмент) демонстрирует устойчивый рост из-за быстрого старения населения и высокой заболеваемости сердечно-сосудистыми заболеваниями. Передовая система здравоохранения Японии и сильный акцент на минимально инвазивных методах лечения поддерживают внедрение технологий воздушных шаров с покрытием лекарственными средствами. Больницы и специализированные сердечные центры все чаще используют эти устройства для улучшения процедурных результатов и снижения частоты рестеноза. Кроме того, непрерывные клинические инновации и сильные нормативные стандарты обеспечивают безопасную и эффективную интеграцию передовых интервенционных устройств в японскую систему здравоохранения.

Китайский рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Китайский рынок воздушных шаров с лекарственным покрытием (второй сегмент) быстро растет, что обусловлено увеличением бремени сердечно-сосудистых заболеваний, расширением инфраструктуры здравоохранения и растущим внедрением передовых технологий интервенционной кардиологии. Быстрая урбанизация и связанные с образом жизни риски для здоровья способствуют повышению спроса на лечение коронарных и периферических заболеваний артерий. Государственные реформы здравоохранения и инвестиции в модернизацию больниц улучшают доступ к минимально инвазивным процедурам в городах уровня 1 и уровня 2. Кроме того, растущее присутствие отечественных производителей медицинских изделий и растущее клиническое внедрение экономичных технологий воздушных шаров с покрытием лекарственными средствами позиционируют Китай как ключевой двигатель роста в Азиатско-Тихоокеанском регионе.

Глобальный рынок воздушных шаров с лекарственным покрытием (второй сегмент)

Индустрия воздушных шаров с лекарственным покрытием в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- B. Braun Melsungen AG (Германия)

- Бостонская научная корпорация (США)

- Medtronic plc (Ирландия)

- Terumo Corporation (Япония)

- Abbott Laboratories (США)

- Becton, Dickinson and Company (США)

- Biosensors International Group, Ltd. (Сингапур)

- BIOTRONIK SE & Co. KG (Германия)

- Concept Medical Inc. (Индия/США)

- Surmodics, Inc. (США)

- Cook Medical LLC (США)

- Lepu Medical Technology (Пекин) Co., Ltd. (Китай)

- MicroPort Scientific Corporation (Китай)

- Philips Healthcare (Нидерланды)

- Кордис (США)

- Nipro Corporation (Япония)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Alvimedica (Турция)

- BrosMed Medical Co., Ltd. (Китай)

- iVascular S.L.U. (Испания)

- Sahajanand Medical Technologies (SMT) Pvt. Ltd. (Индия)

- Endocor GmbH (Германия)

- HEXACATH (Франция)

- Сосудистые перспективы (США)

Последние события на мировом рынке воздушных шаров с лекарственным покрытием (второй сегмент)

- В марте 2022 года Medtronic plc расширила свой портфель периферических сосудов в Европе с расширенным клиническим развертыванием IN. Система баллонов с лекарственным покрытием PACT Admiral при заболевании бедренной артерии, укрепляющая свои позиции при минимально инвазивном лечении PAD. Расширение поддержало более широкое принятие больниц в Германии, Франции и Италии из-за сильных долгосрочных данных о проходимости и снижения частоты рестеноза по сравнению со стандартной ангиопластикой.

- В июне 2023 года Бостонская научная корпорация усовершенствовала свой интервенционный кардиологический конвейер, увеличив глобальное клиническое использование своей технологии баллона с лекарственным покрытием Ranger для коронарных и периферических артерий. Компания сообщила о более широком внедрении в больницах США и Азиатско-Тихоокеанского региона, обусловленном улучшением процедурных результатов и растущим предпочтением врачей терапии на основе DCB в комплексном лечении поражений.

- В ноябре 2023 года Concept Medical (Индия) получила расширенные разрешения CE Mark на свои воздушные шары, покрытые сиролимусом, которые используются в коронарных интервенциях. Развитие ознаменовало ключевой сдвиг в сторону технологий на основе сиролимуса, поддерживаемых ранними клиническими исследованиями, указывающими на улучшение заживления сосудов и снижение потери позднего просвета по сравнению с альтернативами на основе паклитаксела.

- В апреле 2024 года корпорация Terumo укрепила свое глобальное присутствие в области интервенционной кардиологии, увеличив производство и распространение продуктов с покрытием из лекарственных средств в Японии и на некоторых рынках Азиатско-Тихоокеанского региона. Инициатива была обусловлена растущим спросом на минимально инвазивные сердечно-сосудистые процедуры и растущим внедрением передовых методов ангиопластики воздушных шаров в стареющих популяциях.

- В августе 2024 года B. Braun Melsungen AG расширила свою линейку продуктов для периферийного вмешательства с улучшенными предложениями баллонов с покрытием для лекарств, сосредоточившись на повышении эффективности переноса лекарств и улучшении долгосрочных результатов проходимости сосудов. Обновление поддержало более широкое внедрение в европейских больницах и центрах сосудистой хирургии, особенно для лечения PAD.

- В январе 2025 года MedAlliance (теперь часть Cordis) расширила свою программу воздушных шаров SELUTION SLR Sirolimus с новыми данными клинических испытаний, демонстрирующими устойчивое высвобождение лекарств и снижение частоты рестеноза у пациентов с ишемической болезнью сердца. Результаты укрепили доверие врачей и ускорили принятие в группах пациентов с высоким риском по всей Европе и Азиатско-Тихоокеанскому региону.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.