Global Drug Delivery In Cancer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

120.05 Billion

USD

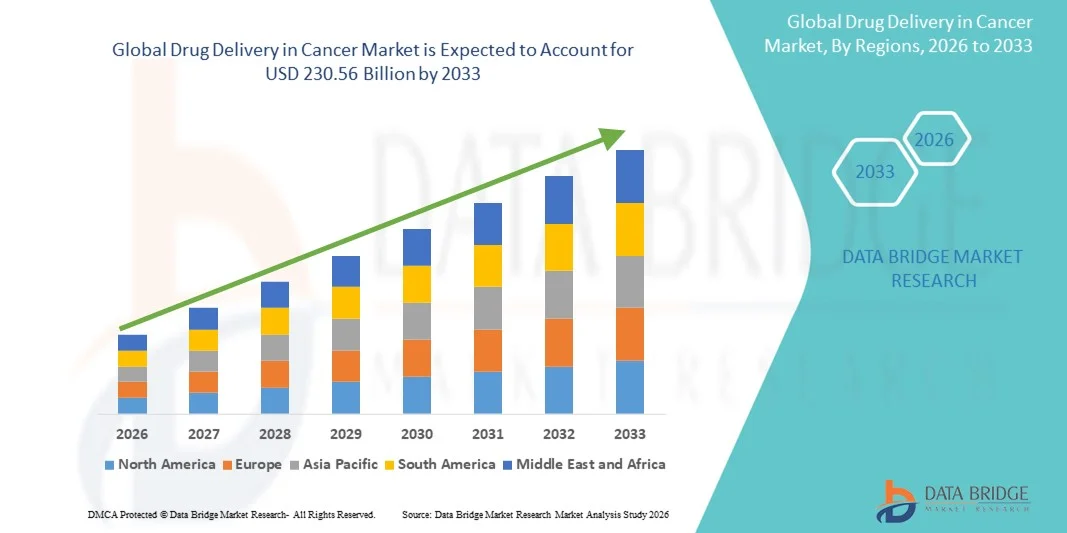

230.56 Billion

2025

2033

USD

120.05 Billion

USD

230.56 Billion

2025

2033

| 2026 –2033 | |

| USD 120.05 Billion | |

| USD 230.56 Billion | |

| % | |

|

Сегментация мирового рынка доставки лекарств при онкологических заболеваниях по типу (конъюгаты белок-лекарство, пегилированные белки и полипептиды, липосомы, полимерные наночастицы и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 года

Объем рынка доставки лекарств при раке

- Объем мирового рынка поставок лекарств от рака в 2025 году оценивался в 120,05 млрд долларов США , а к 2033 году , как ожидается, он достигнет 230,56 млрд долларов США при среднегодовом темпе роста 8,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен технологическим прогрессом в системах адресной доставки лекарств, включая конъюгаты белок-лекарство, пегилированные белки, липосомы и полимерные наночастицы, что приводит к повышению точности и эффективности лечения онкологических заболеваний.

- Кроме того, растущий спрос на безопасные, эффективные и удобные для пациентов механизмы доставки стимулирует внедрение современных платформ доставки лекарств в клиниках и больницах, ускоряя внедрение методов лечения рака и значительно стимулируя рост отрасли.

Анализ рынка доставки лекарств для лечения рака

- Рынок доставки лекарств при раке переживает бурный рост из-за роста глобальной распространенности рака, растущего спроса на таргетные и персонализированные методы лечения, а также постоянного развития технологий доставки лекарств, таких как наночастицы, липосомы и конъюгаты антитело-лекарство, которые повышают эффективность лечения, сводя к минимуму побочные эффекты.

- Растущее внимание к прецизионной медицине, растущие инвестиции в исследования и разработки в области онкологии, а также увеличивающееся число клинических испытаний инновационных платформ доставки значительно ускоряют внедрение передовых решений по доставке противораковых препаратов в системах здравоохранения по всему миру.

- Северная Америка доминировала на рынке поставок лекарств для лечения рака с наибольшей долей выручки в 38,7% в 2025 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, широкое внедрение передовых методов лечения онкологии, сильное присутствие ведущих фармацевтических и биотехнологических компаний, а также существенное государственное и частное финансирование исследований рака. При этом США внесли основную долю благодаря раннему доступу к новым методам лечения и клиническим инновациям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке поставок лекарств для лечения рака в течение прогнозируемого периода, зафиксировав сильный среднегодовой темп роста в 11,2%, обусловленный ростом заболеваемости раком, ростом расходов на здравоохранение, расширением доступа к современным методам лечения рака, улучшением клинической инфраструктуры и ростом осведомленности о ранней диагностике и передовых методах лечения в таких странах, как Китай, Индия и Япония.

- Сегмент липосом занял самую большую долю рынка в 38,6% в 2025 году, что обусловлено его доказанной способностью улучшать растворимость лекарств, повышать биодоступность и снижать системную токсичность, связанную с традиционными химиотерапевтическими препаратами.

Отчет «Объем и доставка лекарственных средств в сегментации рынка онкологических препаратов»

|

Атрибуты |

Доставка лекарств при раке: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Pfizer Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка доставки лекарств при раке

Достижения в области систем адресной и персонализированной доставки лекарств

- Важной и набирающей обороты тенденцией на мировом рынке доставки лекарств для лечения онкологических заболеваний является растущая разработка систем адресной и персонализированной доставки, которые позволяют доставлять терапевтические агенты непосредственно к раковым клеткам, минимизируя повреждение здоровых тканей. Такой подход значительно повышает эффективность лечения и снижает побочные эффекты для пациентов.

- Например, все более широкое применение конъюгатов антител с лекарственными препаратами (ADC), носителей на основе наночастиц и липосомальных лекарственных форм позволяет более точно воздействовать на опухолевые клетки, тем самым повышая терапевтический индекс противораковых препаратов.

- Достижения в области нанотехнологий и биоматериальной инженерии позволили разработать носители лекарств, способные реагировать на специфические для опухоли условия, такие как pH, температура и активность ферментов, что позволяет осуществлять контролируемое и локальное высвобождение лекарств.

- Эти инновации превращают традиционную химиотерапию в более целенаправленные и эффективные методы лечения, что меняет общую картину лечения рака.

- Растущий сдвиг в сторону прецизионной медицины еще больше стимулирует фармацевтические компании инвестировать в разработку индивидуальных платформ доставки лекарств, учитывающих индивидуальные профили пациентов и генетические маркеры.

- Эта тенденция кардинально улучшает результаты лечения, соблюдение пациентами предписаний и показатели долгосрочной выживаемости, делая целевые системы доставки лекарств важнейшим компонентом современной терапии онкологии.

Динамика рынка доставки лекарств при раке

Водитель

Рост заболеваемости раком в мире и увеличение спроса на эффективные методы лечения

- Быстро растущая распространенность рака во всем мире, а также рост смертности от этого заболевания являются основными факторами роста рынка поставок лекарств для лечения рака.

- Например, в сентябре 2024 года несколько фармацевтических и биотехнологических компаний ускорили инвестиции в разработку современных платформ доставки лекарств для повышения эффективности иммунотерапии и химиотерапии.

- Поскольку число больных раком продолжает расти из-за таких факторов, как старение населения, изменение образа жизни и воздействие окружающей среды, потребность в эффективных, безопасных и эффективных методах доставки лекарств значительно возрастает.

- Поставщики медицинских услуг и пациенты ищут улучшенные варианты лечения, которые повышают биодоступность лекарств, минимизируют системную токсичность и улучшают качество жизни пациентов, что приводит к более широкому внедрению передовых технологий доставки противораковых препаратов.

- Кроме того, растущие правительственные инициативы, увеличение расходов на здравоохранение и увеличение финансирования исследований в области лечения онкологии способствуют расширению решений по доставке противораковых препаратов как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Высокие затраты на разработку и сложности нормативного регулирования

- Разработка современных систем доставки лекарств для лечения рака требует обширных исследований, сложных производственных процессов и передовых технологий, что значительно увеличивает общие затраты на разработку и производство.

- Высокие финансовые вложения, необходимые для клинических испытаний, получения разрешений регулирующих органов и обеспечения качества, могут стать серьезным препятствием для выхода на рынок малых и средних фармацевтических компаний.

- Например, в июне 2023 года фармацевтическая компания среднего звена столкнулась с задержкой в клиническом развитии своей новой системы доставки химиотерапевтических препаратов на основе наночастиц из-за дополнительных требований к данным, запрошенных регулирующими органами для обеспечения долгосрочной безопасности и стабильности.

- Кроме того, строгий и длительный процесс утверждения регулирующими органами методов лечения рака и новых платформ доставки лекарств может задержать запуск продуктов и ограничить быстрый выход на рынок.

- Обеспечение безопасности, стабильности, эффективности и воспроизводимости сложных систем доставки, таких как наночастицы и носители на основе биоматериалов, представляет собой дополнительные технические проблемы.

- Эти факторы могут ограничивать доступ к передовым решениям по доставке лекарств в регионах с низким уровнем дохода и чувствительных к ценам, где доступность и доступность по-прежнему вызывают серьезные опасения.

- Преодоление этих проблем за счет экономически эффективных технологий производства, упрощенных регуляторных процедур и усовершенствованных процессов клинической валидации будет иметь решающее значение для поддержания долгосрочного роста рынка доставки лекарств для лечения рака.

Доставка лекарств в сферу применения онкологических препаратов

Рынок сегментирован по типу, конечному пользователю и каналу сбыта.

- По типу

На основе типа рынок доставки лекарств при раке сегментируется на конъюгаты белок-лекарство, пегилированные белки и полипептиды, липосомы, полимерные наночастицы и другие. Сегмент липосом доминировал с наибольшей долей рынка в 38,6% в 2025 году, что обусловлено его доказанной способностью улучшать растворимость лекарств, повышать биодоступность и снижать системную токсичность, связанную с традиционными химиотерапевтическими препаратами. Липосомальные носители лекарств позволяют осуществлять целевую доставку в опухолевые ткани, минимизируя при этом повреждение окружающих здоровых клеток, что значительно улучшает результаты лечения. Их широкое использование в одобренных онкологических препаратах, таких как липосомальный доксорубицин, еще больше укрепило их позиции на рынке. Кроме того, липосомы демонстрируют отличную биосовместимость и могут инкапсулировать как гидрофильные, так и гидрофобные препараты, что делает их весьма универсальными. Рост заболеваемости раком во всем мире и всё более широкое внедрение передовых методов лечения также способствовали широкому использованию липосомальных систем доставки. Более того, постоянное развитие технологий липосомальных формул и увеличение инвестиций фармацевтических компаний ещё больше укрепили доминирующее положение этого сегмента. Больницы и онкологические центры всё чаще отдают предпочтение продуктам на основе липосом благодаря их улучшенному профилю безопасности и более высокой приверженности пациентов лечению. Подтверждённая клиническая эффективность липосомальных носителей продолжает поддерживать высокий спрос. Эти факторы в совокупности обеспечили компании лидирующие позиции по общему объёму выручки рынка.

Ожидается, что сегмент полимерных наночастиц будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 14,2% в период с 2026 по 2033 год. Это обусловлено их превосходной способностью доставлять лекарства с высокой точностью и контролируемым высвобождением. Полимерные наночастицы обеспечивают локализованное таргетирование, продлевают время циркуляции и повышают стабильность лекарств, что значительно повышает терапевтическую эффективность лечения рака. Они также обладают высокой степенью настраиваемости, что позволяет исследователям создавать частицы в соответствии с характеристиками опухоли. Растущий интерес к персонализированной медицине и таргетной терапии ускоряет внедрение систем полимерных наночастиц. Кроме того, расширение НИОКР и сотрудничество между исследовательскими институтами и фармацевтическими компаниями способствуют технологическим прорывам в этом сегменте. Полимерные наночастицы привлекают значительное внимание благодаря своему применению в комбинированной терапии и системах доставки генов. Их потенциал в преодолении множественной лекарственной устойчивости в раковых клетках дополнительно способствует росту спроса на них. Положительные результаты клинических испытаний и улучшенные профили безопасности также способствуют их принятию онкологами. Увеличение финансирования нанотехнологий в здравоохранении продолжает стимулировать инновации в этой области. Ожидается, что совокупность этих факторов будет способствовать быстрому расширению этого сегмента в течение прогнозируемого периода.

- Конечными пользователями

По конечным пользователям рынок доставки лекарств при онкологических заболеваниях сегментируется на больницы, клиники и другие организации. На долю больничного сегмента пришлась наибольшая доля выручки рынка – 46,4% в 2025 году, главным образом благодаря большому количеству онкологических пациентов, получающих лечение в онкологических отделениях при больницах. Больницы обладают развитой инфраструктурой, квалифицированными медицинскими специалистами и доступом к современным терапевтическим технологиям, что делает их основным местом оказания помощи при сложных онкологических заболеваниях. Наличие химиотерапии, лучевой терапии, иммунотерапии и передовых систем доставки лекарств под одной крышей еще больше укрепляет их доминирующее положение. Более того, рост распространенности рака значительно увеличил приток пациентов в больницы по всему миру. Больницы также лидируют во внедрении новых и инновационных систем доставки лекарств, поскольку они лучше оснащены для проведения специализированных видов лечения. Наличие государственных программ лечения онкологических заболеваний и возмещения расходов в больницах дополнительно стимулирует их рост. Постоянное расширение онкологических отделений и онкологических центров как в развитых, так и в развивающихся странах поддерживает сильные позиции этого сегмента. Рост числа стационарных и амбулаторных обращений за помощью по лечению рака также способствовал увеличению доходов больниц. Более широкие возможности мониторинга и немедленный доступ к неотложной помощи также делают больницы предпочтительным выбором для пациентов. В совокупности эти факторы позволили больницам занять лидирующие позиции на мировом рынке.

Прогнозируется, что в сегменте клиник будет зарегистрирован самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторным и онкологическим услугам. Клиники предоставляют более доступные и экономически эффективные варианты лечения, особенно для ранней диагностики и последующей терапии. Расширение сети специализированных онкологических клиник улучшает доступ пациентов как в городских, так и в пригородных районах. Клиники все больше оснащаются передовыми устройствами для доставки лекарств и инфузионными системами, что повышает их роль в лечении рака. Удобство сокращения времени ожидания и персонализированного ухода за пациентами также стимулирует предпочтения пациентов. Кроме того, растущее внедрение моделей лечения на дому и рядом с домом стимулирует предоставление услуг в клиниках. Повышение осведомленности о раннем скрининге рака увеличивает посещаемость клиник для первичной консультации и терапии. Интеграция технологий в клиниках, таких как телеонкология и цифровые медицинские карты, дополнительно повышает операционную эффективность. Поддерживающие государственные инициативы по укреплению местных сетей здравоохранения также приносят пользу этому сегменту. Растущие инвестиции со стороны частных поставщиков медицинских услуг способствуют быстрому расширению онкологических клиник по всему миру.

- По каналу распространения

По каналам сбыта рынок доставки лекарств при онкологических заболеваниях сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек занимал наибольшую долю рынка – 44,8% – в 2025 году благодаря прямой интеграции аптек с онкологическими отделениями в рамках больниц. Больничные аптеки являются основными поставщиками химиотерапевтических препаратов и современных систем доставки противораковых препаратов. Они обеспечивают строгий контроль условий хранения, приготовления и введения, что крайне важно для высокоэффективных онкологических препаратов. Эти аптеки также отвечают за отпуск специализированных лекарственных форм, таких как липосомы и конъюгаты белок-лекарство. Рост числа госпитализаций для лечения рака продолжает стимулировать спрос в этом канале. Больничные аптеки тесно сотрудничают с врачами, обеспечивая точную дозировку и корректировку лечения в режиме реального времени. Их способность управлять оптовыми закупками также снижает операционные задержки и обеспечивает бесперебойную доступность. Более того, рост числа онкологических центров во всем мире приводит к расширению сети больничных аптек. Государственное и институциональное финансирование дополнительно поддерживает этот канал. Высокий уровень доверия со стороны пациентов и лиц, осуществляющих уход, укрепляет его доминирующее положение. Сочетание этих факторов позволило больничным аптекам сохранить наибольшую долю на этом рынке.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 15,6% в период с 2026 по 2033 год, что обусловлено растущим внедрением цифровых платформ здравоохранения и услуг электронной аптеки. Пациенты с хроническими заболеваниями, включая онкологические, все чаще заказывают поддерживающие и рецептурные препараты через онлайн-платформы из-за удобства и услуг доставки на дом. Развитие телемедицины и систем цифровой выписки рецептов еще больше облегчает онлайн-закупки. Растущее проникновение интернета и использование смартфонов в развивающихся регионах ускоряют эту тенденцию. Интернет-аптеки также предлагают конкурентоспособные цены, скидки и модели доставки на основе подписки, что привлекает большую базу пациентов. Во время и после пандемии COVID-19 произошел значительный сдвиг в сторону бесконтактной доставки лекарств. Улучшенная логистическая инфраструктура повысила надежность и скорость выполнения заказов. Механизмы нормативной поддержки и проверки повышают доверие потребителей к онлайн-платформам. Поскольку все больше онкологических пациентов ищут простой доступ к необходимым лекарствам, ожидается, что интернет-аптеки будут быстро расти в течение прогнозируемого периода.

Анализ регионального рынка доставки лекарств для лечения рака

- Северная Америка доминировала на рынке доставки лекарств от рака с наибольшей долей выручки в 38,7% в 2025 году.

- Поддерживает хорошо развитую инфраструктуру здравоохранения, широкое внедрение передовых методов лечения онкологии, сильное присутствие ведущих фармацевтических и биотехнологических компаний, а также значительное государственное и частное финансирование исследований рака

- Регион получает выгоду от раннего доступа к новым методам лечения, постоянных клинических инноваций и широкой доступности целевых и персонализированных систем доставки лекарств, что укрепляет его лидерство на рынке.

Обзор рынка доставки лекарств при раковых заболеваниях в США.

В 2025 году на долю рынка доставки лекарств при раковых заболеваниях в США пришлась основная доля выручки в Северной Америке благодаря передовой экосистеме исследований рака, высокой распространенности онкологических заболеваний и быстрому внедрению инновационных технологий доставки лекарств, таких как конъюгаты антител с лекарственными препаратами, липосомы и системы на основе наночастиц. Активная поддержка FDA в отношении одобрения онкологических препаратов, обширные клинические испытания и присутствие крупных фармацевтических компаний дополнительно ускоряют рост рынка. Увеличение инвестиций в прецизионную медицину и иммуноонкологию также является ключевым фактором расширения рынка в США.

Обзор европейского рынка доставки лекарств для лечения онкологических заболеваний.

Ожидается, что европейский рынок доставки лекарств для лечения онкологических заболеваний будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост заболеваемости раком, значительное государственное финансирование здравоохранения и растущее внедрение передовых методов лечения. Наличие хорошо зарекомендовавших себя научно-исследовательских институтов и растущая ориентация на персонализированную медицину стимулируют спрос на инновационные платформы доставки лекарств. Кроме того, благоприятная политика возмещения расходов в ряде стран стимулирует внедрение передовых методов лечения рака.

Обзор рынка доставки лекарств при онкологических заболеваниях в Великобритании.

Ожидается, что рынок доставки лекарств при онкологических заболеваниях в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено повышением осведомленности о ранней диагностике рака, улучшением доступа к специализированным онкологическим центрам и значительными инвестициями в исследования и разработки. Национальная служба здравоохранения (NHS) все активнее интегрирует передовые технологии доставки лекарств в протоколы лечения рака, а сотрудничество между академическими учреждениями и фармацевтическими компаниями стимулирует инновации в этой области.

Обзор рынка доставки лекарств при онкологических заболеваниях в Германии.

Прогнозируется, что рынок доставки лекарств при онкологических заболеваниях в Германии значительно вырастет в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, мощной фармацевтической промышленности и акценту на биотехнологии и прецизионной медицине. Расширение использования систем адресной доставки лекарств, а также активизация клинических исследований и государственная поддержка инноваций в области онкологии продолжают укреплять позиции Германии на европейском рынке.

Обзор рынка доставки лекарств при раковых заболеваниях в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок доставки лекарств при раковых заболеваниях в Азиатско-Тихоокеанском регионе станет самым быстрорастущим в сегменте доставки лекарств при раковых заболеваниях, показав высокий среднегодовой темп роста в 11,2% в прогнозируемый период. Этот рост обусловлен ростом заболеваемости раком, ростом расходов на здравоохранение, расширением доступа к современным методам лечения рака, улучшением клинической инфраструктуры и повышением осведомленности о ранней диагностике и передовых методах лечения в таких странах, как Китай, Индия и Япония . Государственные инициативы, направленные на укрепление систем лечения онкологических заболеваний и увеличение инвестиций в фармацевтическое производство, дополнительно ускоряют рост рынка в регионе.

Обзор рынка доставки лекарств при онкологических заболеваниях в Японии.

Рынок доставки лекарств при онкологических заболеваниях в Японии набирает обороты в связи с быстрым старением населения, ростом онкологической нагрузки и развитием медицинских технологий. Особое внимание к научным исследованиям и прецизионной медицине в стране привело к широкому внедрению инновационных методов доставки лекарств, включая таргетную терапию и системы на основе нанотехнологий. Постоянное развитие клинической инфраструктуры и рост инвестиций в исследования и разработки в области онкологии дополнительно стимулируют расширение рынка.

Обзор рынка доставки лекарств для лечения онкологических заболеваний в Китае.

В 2025 году на долю рынка доставки лекарств для лечения онкологических заболеваний в Китае пришлась наибольшая доля выручки на рынке доставки лекарств для лечения онкологических заболеваний в Азиатско-Тихоокеанском регионе. Это обусловлено большой численностью пациентов, растущим спросом среднего класса на передовые медицинские услуги и значительными государственными инвестициями в исследования и лечение онкологических заболеваний. Расширение отечественных фармацевтических и биотехнологических компаний, а также повышение доступности инновационных противораковых препаратов, ускоряют внедрение передовых систем доставки лекарств по всей стране.

Доля рынка доставки лекарств при раке

Отрасль доставки лекарств при раке в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Pfizer Inc. (США)

• Novartis AG (Швейцария)

• Merck & Co., Inc. (США)

• Bristol-Myers Squibb Company (США)

• Johnson & Johnson (США)

• AstraZeneca PLC (Великобритания)

• Takeda Pharmaceutical Company Limited (Япония)

• Eli Lilly and Company (США)

• AbbVie Inc. (США)

• Sanofi SA (Франция)

• Bayer AG (Германия)

• Amgen Inc. (США)

• Gilead Sciences, Inc. (США)

• Daiichi Sankyo Company, Limited (Япония)

• Celgene Corporation (США)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• 3M Drug Delivery Systems (США)

• Nanobiotix (Франция)

• Sirtex Medical (Австралия)

Последние разработки на мировом рынке доставки лекарств для лечения рака

- В декабре 2023 года компания Pfizer приобрела Seagen, в результате чего передовая платформа Seagen на основе конъюгатов антител с лекарственными препаратами (ADC) и портфель препаратов для лечения онкологических заболеваний на поздних стадиях вошли в портфель Pfizer. Это приобретение расширяет возможности Pfizer по доставке высокоактивных противораковых препаратов непосредственно к опухолевым клеткам, ускоряя её присутствие на быстрорастущем рынке противораковой терапии на основе ADC.

- В феврале 2024 года компания AbbVie завершила приобретение ImmunoGen, получив доступ к ADC мирветуксимаба соравтанзина (ELAHERE) и используя технологию доставки ImmunoGen. Этот шаг укрепляет портфель AbbVie для адресной доставки и подчёркивает стратегическую важность ADC в современной терапии рака.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) полностью одобрило мирветуксимаб соравтанзин (ELAHERE) для некоторых пациентов с платинорезистентным раком яичников, что привело к преобразованию процедуры ускоренного одобрения в традиционную процедуру полного одобрения. Решение было основано на убедительных данных третьей фазы, подтверждающих эффективность и безопасность этого препарата и закрепляющих его роль в стандартной терапии рака яичников.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило тисотумаб ведотин (TIVDAK) для лечения рецидивирующего или метастатического рака шейки матки, что стало важной вехой в развитии антикоагулянтных препаратов (ADC) в гинекологической онкологии. TIVDAK сочетает в себе высокоэффективную цитотоксическую нагрузку с таргетным антителом, предлагая новую терапию с доставкой для трудно поддающегося лечению подтипа рака.

- В феврале 2024 года FDA расширило область применения липосомального иринотекана (Onivyde), включив в неё определённую область применения рака поджелудочной железы, что отражает сохраняющуюся ценность систем доставки на основе наночастиц. Липосомальная инкапсуляция способствует максимальной концентрации препарата в опухоли, одновременно снижая системную токсичность, что делает её привлекательной стратегией для лечения трудно поддающихся лечению солидных опухолей.

- В мае 2024 года лизокабтаген маралейцел, препарат для терапии CAR-T-клетками, получил ускоренное одобрение FDA для лечения фолликулярной лимфомы. Эта разработка демонстрирует, как генно-инженерные живые клетки используются в качестве высокоточного средства доставки лекарств, обеспечивая стойкий ответ у подгруппы онкологических пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.