Global Drug Device Combination Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.22 Billion

USD

37.46 Billion

2024

2032

USD

17.22 Billion

USD

37.46 Billion

2024

2032

| 2025 –2032 | |

| USD 17.22 Billion | |

| USD 37.46 Billion | |

| % | |

|

Сегментация мирового рынка комбинированных лекарственных средств по видам продукции (автоинъекторы, инфузионные насосы, фотосенсибилизаторы, комбинированные средства для ухода за ранами, трансдермальные пластыри, пластыри с микроиглами, цифровые таблетки, умные ингаляторы, гидрогели для доставки лекарств, линзы с лекарственным покрытием и другие), типу применения (ортопедические заболевания, респираторные заболевания, диабет, онкология, сердечно-сосудистые заболевания и другие), конечному пользователю (клиники, больницы, учреждения по уходу на дому, амбулаторные центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка комбинированных лекарственных средств

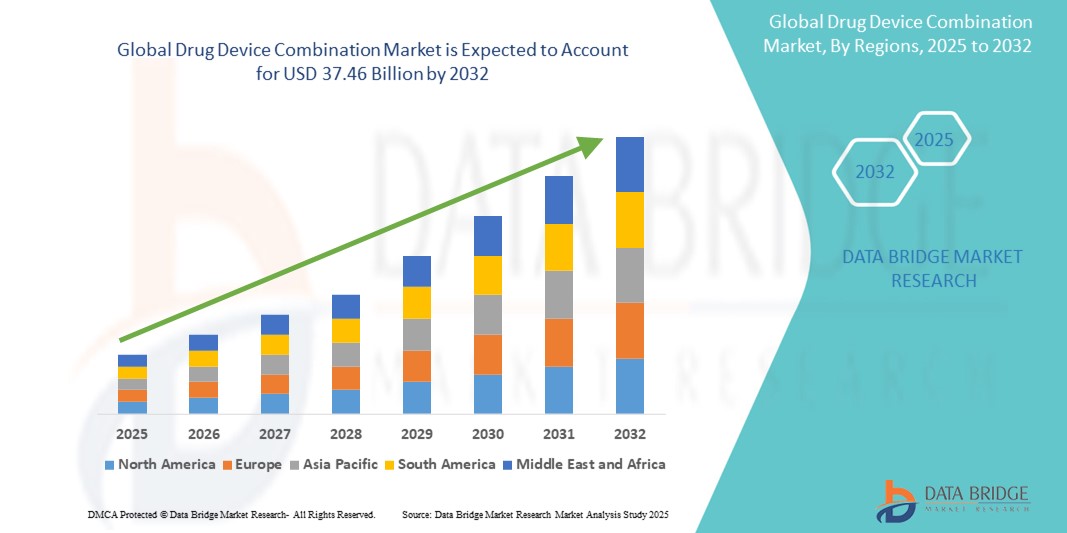

- Объем мирового рынка комбинированных лекарственных средств в 2024 году оценивался в 17,22 млрд долларов США , а к 2032 году , как ожидается, он достигнет 37,46 млрд долларов США при среднегодовом темпе роста 10,20% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь растущей распространенностью хронических заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, которые требуют передовых терапевтических решений, сочетающих как доставку лекарств, так и технологии устройств для повышения эффективности и соблюдения пациентом режима лечения.

- Кроме того, технологические инновации в области систем адресной доставки, малоинвазивных устройств и удобных для пациентов форматов, таких как автоинъекторы , стенты с лекарственным покрытием и ингаляторы, еще больше усиливают внедрение. Эти синергетические разработки меняют современные парадигмы лечения и стимулируют устойчивую траекторию роста рынка.

Анализ рынка комбинированных лекарственных средств

- Комбинированные лекарственные средства, объединяющие медицинские устройства с фармацевтическими или биологическими компонентами, становятся критически важными для современного медицинского обслуживания в различных терапевтических областях благодаря повышенной эффективности лечения, целенаправленной доставке и лучшей приверженности пациентов.

- Растущий спрос на комбинированные препараты обусловлен, прежде всего, растущим бременем хронических заболеваний, переходом к самостоятельному лечению и растущей потребностью в прецизионной медицине для лечения сложных состояний.

- Северная Америка доминировала на рынке комбинированных лекарственных средств с наибольшей долей выручки в 41,36% в 2024 году, характеризуясь развитой нормативно-правовой базой, развитой инфраструктурой здравоохранения и значительным присутствием ведущих фармацевтических и медицинских технологических компаний, которые активно инвестируют в инновации, особенно в таких областях, как системы доставки инсулина, предварительно заполненные шприцы и стенты с лекарственным покрытием.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке комбинированных лекарственных средств в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, расширения доступа к медицинским устройствам и повышения осведомленности о передовых методах лечения.

- Сегмент трансдермальных пластырей доминировал на рынке комбинированных лекарственных средств с долей рынка 23,6% в 2024 году благодаря неинвазивной доставке лекарств, возможностям замедленного высвобождения и улучшению соблюдения пациентами предписаний по лечению хронических заболеваний, таких как боль и гормональная терапия.

Область применения отчета и сегментация рынка комбинированных лекарственных средств

|

Атрибуты |

Ключевые данные о рынке комбинированных лекарственных средств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка комбинированных лекарственных средств

«Технологическая конвергенция для целенаправленной и ориентированной на пациента терапии»

- Основной и набирающей обороты тенденцией на мировом рынке комбинированных лекарственных средств является интеграция передовых технологий доставки с биологическими и фармацевтическими препаратами для создания высоконаправленных и удобных для пациентов методов лечения, повышающих точность лечения и приверженность к нему.

- Например, носимые инъекторы, такие как Neulasta Onpro от Amgen, позволяют пациентам вводить биологические препараты подкожно дома, устраняя необходимость посещения клиники. Аналогичным образом, автоинъекторы YpsoMate всё чаще используются для самостоятельного введения лекарств от хронических заболеваний, обеспечивая удобство и простоту использования.

- Эти комбинированные продукты используют такие инновации, как микроиглы, интеллектуальные датчики и механизмы контролируемого высвобождения, для оптимизации биодоступности препарата и улучшения качества лечения. Некоторые интеллектуальные ингаляторы теперь оснащены цифровым отслеживанием и подключением по Bluetooth, что позволяет отслеживать режим использования и соблюдение режима в режиме реального времени.

- Интеграция функций цифрового здравоохранения с устройствами для доставки лекарств позволяет осуществлять дистанционное ведение пациентов и персонализировать терапию. Устройства, оснащенные датчиками, могут собирать данные о дозировке, времени приема и соблюдении режима лечения, которые затем можно анализировать с помощью платформ на базе искусственного интеллекта для принятия более обоснованных клинических решений.

- Такие компании, как Insulet, Medtronic и Enable Injections, активно разрабатывают комбинации лекарственных устройств нового поколения, которые обеспечивают минимальную инвазивность, взаимосвязанное лечение и более высокую терапевтическую эффективность в таких областях, как диабет, онкология и аутоиммунные заболевания.

- Растущий спрос на комбинированные препараты, соответствующие ценностно-ориентированному здравоохранению и предоставляющие пациентам возможность самостоятельного приема лекарств, меняет модели доставки лекарств и способствует их широкому внедрению как в развитых, так и в развивающихся системах здравоохранения.

Динамика рынка комбинированных лекарственных средств

Водитель

«Растущий спрос на целевые, удобные и ориентированные на пациента методы лечения»

- Растущая распространенность хронических заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, в сочетании с переходом к более персонализированному и эффективному предоставлению медицинской помощи существенно обуславливает спрос на комбинированные лекарственные средства.

- Например, в марте 2024 года компания Medtronic представила набор для инфузии инсулина нового поколения, рассчитанный на семидневное ношение, призванный улучшить соблюдение пациентами предписаний и сократить частоту процедур. Ожидается, что это достижение положительно повлияет на рост рынка в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг ищут более удобные и эффективные методы лечения, комбинированные продукты обеспечивают превосходные терапевтические результаты за счет интеграции точных механизмов доставки лекарств с удобными для пользователя конструкциями, такими как носимые инъекторы, автоинъекторы и предварительно заполненные шприцы.

- Более того, тенденция к самостоятельному приему и уходу на дому делает эти продукты незаменимыми при лечении хронических заболеваний, позволяя пациентам поддерживать режим лечения с минимальным клиническим вмешательством.

- Технологические усовершенствования, включая такие интеллектуальные функции, как отслеживание дозы, цифровое подключение и мониторинг в режиме реального времени, усиливают ценность этих продуктов в современном здравоохранении, обеспечивая лучшую приверженность лечению и дистанционный контроль за ним.

- Постоянные инновации, внедряемые ведущими игроками отрасли, усиление нормативной поддержки при одобрении комбинированных препаратов и растущий потребительский спрос на передовые, но доступные решения в области лечения продолжают стимулировать расширение рынка в глобальных системах здравоохранения.

Сдержанность/Вызов

«Проблемы раздражения кожи и препятствия в соблюдении нормативных требований»

- Раздражение кожи и побочные реакции, вызванные длительным использованием трансдермальных пластырей, носимых инжекторов или лекарственных устройств на основе клея, по-прежнему являются существенным сдерживающим фактором, влияющим на соблюдение пациентами предписаний и ограничивающим возможность применения некоторых комбинированных методов лечения во всех демографических группах.

- Например, некоторые пациенты, использующие никотиновые или гормональные пластыри, сообщали о повышенной чувствительности кожи или дерматите, что может потребовать прекращения использования или перехода на альтернативные методы лечения, что влияет на удержание рынка и восприятие продукта.

- Кроме того, сложная и постоянно меняющаяся глобальная нормативно-правовая база для комбинированных лекарственных средств и устройств представляет собой проблему для производителей, поскольку эти продукты должны соответствовать как фармацевтическим нормам, так и нормам для медицинских устройств, что часто требует двойной подачи заявок и продления сроков утверждения.

- Регулирующие органы, такие как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское агентство по лекарственным средствам (EMA), требуют строгих доказательств безопасности, эффективности и совместимости между компонентами препарата и устройства, что увеличивает затраты на разработку и может задержать время вывода новых продуктов на рынок.

- Более того, необходимость соответствовать различным международным нормативным стандартам усложняет выход на глобальный рынок и масштабирование деятельности, особенно для небольших компаний или стартапов с ограниченными ресурсами.

- Решение этих проблем путем совершенствования биосовместимых материалов, усовершенствования конструкции пластырей, стратегического планирования регулирования и своевременного взаимодействия с органами здравоохранения будет иметь решающее значение для преодоления барьеров, препятствующих внедрению продукта, и обеспечения долгосрочной устойчивости рынка.

Сфера охвата рынка комбинированных лекарственных средств

Рынок сегментирован по продукту, типу применения, конечному пользователю и каналу сбыта.

- По продукту

По видам продукции рынок комбинированных лекарственных средств сегментируется на автоинъекторы, инфузионные насосы, фотосенсибилизаторы, комбинированные средства для ухода за ранами, трансдермальные пластыри, микроигольчатые пластыри, цифровые таблетки, интеллектуальные ингаляторы, гидрогелевые препараты для доставки лекарств, линзы с лекарственным покрытием и другие. Сегмент трансдермальных пластырей доминировал на рынке с наибольшей долей выручки в 23,6% в 2024 году. Это обусловлено их способностью обеспечивать неинвазивную и длительную доставку лекарств и повышать приверженность пациентов лечению, особенно при лечении хронических заболеваний, таких как боль и гормональные нарушения. Простота применения и отсутствие побочных эффектов со стороны желудочно-кишечного тракта сделали их широко распространённой формой терапии.

Ожидается, что сегмент интеллектуальных ингаляторов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост распространенности респираторных заболеваний и внедрение цифровых технологий, отслеживающих использование ингаляторов и повышающих приверженность к лечению. Растущая доступность ингаляторов с поддержкой Bluetooth, синхронизирующихся с мобильными приложениями для мониторинга в режиме реального времени, дополнительно стимулирует спрос как на развитых, так и на развивающихся рынках здравоохранения.

- По типу приложения

По типу применения рынок сегментирован на ортопедические заболевания, заболевания органов дыхания, диабет, онкологию, сердечно-сосудистые заболевания и другие. Сегмент диабета лидировал на рынке в 2024 году, что обусловлено высокой глобальной заболеваемостью диабетом и широким использованием инсулиновых шприц-ручек, носимых инсулиновых помп и устройств непрерывного мониторинга уровня глюкозы, образующих интегрированные терапевтические системы.

Прогнозируется, что сегмент онкологии будет расти самыми высокими темпами среднегодового темпа роста в период с 2025 по 2032 год за счет более широкого использования имплантатов с лекарственным покрытием и комбинированной терапии, направленной на целенаправленное лечение рака, повышение эффективности лекарств и минимизацию системных побочных эффектов.

- Конечным пользователем

По типу конечного потребителя рынок подразделяется на клиники, больницы, учреждения по уходу на дому, амбулаторные центры и другие. Больничный сегмент занимал наибольшую долю рынка в 2024 году благодаря широкому использованию инфузионных насосов, интеллектуальных систем доставки и технологий лекарственных устройств для лечения острых и хронических заболеваний в широком спектре терапевтических областей.

Ожидается, что сегмент услуг по уходу на дому будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать растущая тенденция к уходу на дому, самостоятельному приему лекарств и внедрению удобных, компактных и интеллектуальных комбинированных продуктов, которые снижают зависимость от больницы и улучшают качество жизни.

- По каналу распространения

По каналам сбыта рынок сегментируется на сегменты прямых торгов, розничных продаж и т.д. На сегмент прямых торгов пришлась наибольшая доля выручки в 2024 году, что в первую очередь обусловлено оптовыми закупками комбинированных препаратов больницами и государственными системами здравоохранения посредством централизованных моделей закупок.

Ожидается, что сегмент розничных продаж продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение доступности безрецептурных товаров, удобных для потребителя, таких как автоинъекторы, трансдермальные пластыри и цифровые таблетки, через аптеки и платформы электронной коммерции, что обеспечит более широкую доступность для пациентов.

Региональный анализ рынка комбинированных лекарственных средств

- Северная Америка доминировала на рынке комбинированных лекарственных средств с наибольшей долей выручки в 41,36% в 2024 году, что обусловлено развитой нормативно-правовой базой, развитой инфраструктурой здравоохранения и значительным присутствием ведущих фармацевтических и медицинских технологических компаний, которые активно инвестируют в инновации, особенно в таких областях, как системы доставки инсулина, предварительно заполненные шприцы и стенты с лекарственным покрытием.

- Лидерство региона на рынке поддерживается широким распространением таких продуктов, как автоинъекторы, инсулиновые помпы и стенты с лекарственным покрытием, а также растущими инвестициями в персонализированную медицину и интеграцию цифрового здравоохранения.

- Благоприятная нормативная поддержка со стороны таких агентств, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), растущий спрос на варианты лечения на дому и технически подкованное население пациентов еще больше ускоряют внедрение, позиционируя комбинации лекарственных устройств как предпочтительное решение для лечения хронических заболеваний и проведения высокоточной терапии в клинических и домашних условиях.

Обзор рынка комбинированных лекарственных средств в США

В 2024 году рынок комбинированных лекарственных устройств в США занял наибольшую долю выручки в Северной Америке благодаря развитой экосистеме здравоохранения, мощной регуляторной поддержке со стороны Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и широкому распространению самолечения. Широкое использование автоинъекторов, инсулиновых помп и интеллектуальных ингаляторов поддерживается растущим спросом на решения для лечения хронических заболеваний. Кроме того, значительные инвестиции в исследования и разработки и растущее предпочтение потребителями комбинированных устройств с поддержкой цифровых медицинских технологий продолжают ускорять рост рынка как в больницах, так и в учреждениях домашнего ухода.

Обзор европейского рынка комбинированных лекарственных средств

Ожидается, что рынок комбинированных лекарственных средств в Европе будет стабильно расти в течение всего прогнозируемого периода, чему будут способствовать старение населения, высокая распространенность хронических заболеваний и особое внимание к инновациям и безопасности пациентов. Нормативно-правовая база, такая как Регламент медицинских изделий (MDR), обеспечивает безопасность и эффективность продукции, стимулируя инновации в таких областях, как стенты с лекарственным покрытием и микроигольные пластыри. В регионе также наблюдается рост использования комбинированных препаратов в амбулаторных условиях и на дому, особенно для долгосрочной терапии.

Обзор рынка комбинированных лекарственных средств в Великобритании

Ожидается, что рынок комбинированных лекарственных средств в Великобритании будет расти среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать хорошо развитая система здравоохранения и растущий спрос на решения для самостоятельного ухода. Инициативы Национальной службы здравоохранения (NHS), направленные на развитие цифрового здравоохранения и ухода на дому, способствуют внедрению интеллектуальных систем доставки лекарств, таких как автоинъекторы и носимые устройства. Более того, растущее внимание к снижению нагрузки на больницы и улучшению результатов лечения способствует более широкой интеграции этих технологий в повседневную медицинскую помощь.

Обзор рынка комбинированных лекарственных средств в Германии

Ожидается, что рынок комбинированных лекарственных средств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря акценту на инновациях, эффективному регулированию и высоким расходам на здравоохранение. Рынок выигрывает от спроса страны на передовые, экологичные и цифровые медицинские технологии. Интеграция устройств доставки лекарств с электронными системами мониторинга и мощная инфраструктура клинических испытаний в Германии способствуют разработке и внедрению передовых комбинированных препаратов для лечения хронических и сложных заболеваний.

Обзор рынка комбинированных лекарственных средств в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок комбинированных лекарственных средств в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, расширением доступа к передовым методам лечения и мощной государственной поддержкой модернизации здравоохранения. В таких странах, как Китай, Япония и Индия, наблюдается быстрое внедрение носимых устройств доставки лекарств, интеллектуальных ингаляторов и цифровых таблеток. Местное производство, а также благоприятные политические инициативы и спрос на экономически эффективные решения, стимулируют рост регионального рынка.

Обзор рынка комбинированных лекарственных средств в Японии

Рынок комбинированных лекарственных средств в Японии переживает бурный рост благодаря старению населения, спросу на уход на дому и акценту на технологические инновации. Высокая степень приверженности пациентов лечению и предпочтение ими незаметных и эффективных решений для доставки лекарств способствуют использованию умных автоинъекторов и трансдермальных пластырей. Интеграция с цифровыми медицинскими платформами и развитая инфраструктура страны дополнительно способствуют расширению рынка, особенно в области терапии хронических заболеваний и ухода за пожилыми людьми.

Обзор рынка комбинированных лекарственных средств в Индии

В 2024 году Индия заняла наибольшую долю рынка комбинированных лекарственных средств Азиатско-Тихоокеанского региона, что обусловлено быстрой урбанизацией, ростом спроса на медицинские услуги со стороны среднего класса и расширением доступа к доступным комбинированным препаратам. Рынок поддерживается мощными внутренними производственными мощностями и такими инициативами, как программа «Аюшман Бхарат», направленная на продвижение всеобщего медицинского страхования. Рост распространенности диабета и респираторных заболеваний, а также внедрение технологий в сфере домашнего ухода, являются ключевыми факторами, способствующими росту доли Индии в этом секторе.

Доля рынка комбинированных лекарственных средств

Лидерами отрасли комбинированных лекарственных средств являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Amgen Inc. (США)

- Корпорация Insulet (США)

- Ypsomed AG (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- BD (США)

- Gerresheimer AG (Германия)

- West Pharmaceutical Services, Inc. (США)

- SCHOTT AG (Германия)

- Enable Injections Inc. (США)

- Pfizer Inc. (США)

- Bayer AG (Германия)

- Новартис АГ (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- 3M (США)

- Elcam Medical (Израиль)

- Беспак Лимитед (Великобритания)

- Немера (Франция)

- Owen Mumford Ltd. (Великобритания)

- Группа Stevanato (Италия)

Каковы последние тенденции на мировом рынке комбинированных лекарственных средств?

- В апреле 2023 года компания Medtronic plc выпустила на отдельные рынки свой новый инсулиновый инфузионный набор пролонгированного ношения, рассчитанный на срок до семи дней. Это нововведение направлено на повышение удобства для пациентов и сокращение частоты смены устройств у пациентов с диабетом. Этот продукт отражает постоянное внимание Medtronic к совершенствованию систем доставки лекарств для лечения хронических заболеваний и повышению приверженности пациентов лечению с помощью носимых устройств.

- В марте 2023 года компания Amgen Inc. объявила о глобальном расширении своего набора Neulasta Onpro – носимого инъектора, предназначенного для автоматической подачи пегфилграстима после химиотерапии. Этот шаг поддерживает растущую тенденцию к домашнему лечению онкологических заболеваний и укрепляет лидерство Amgen в области комбинированных препаратов и устройств для самостоятельного введения онкологическим пациентам, повышая как комфорт, так и клинические результаты.

- В марте 2023 года компания Insulet Corporation получила расширенное разрешение регулирующих органов на свою автоматизированную систему подачи инсулина Omnipod 5, действующую в нескольких регионах, включая Европу. Система поддерживает подключение к смартфону и оснащена адаптивными алгоритмами, что представляет собой важный шаг на пути к интеграции цифрового здравоохранения с системой доставки лекарств для персонализированного лечения диабета.

- В феврале 2023 года компания Ypsomed AG заключила партнерство с крупной фармацевтической компанией для совместной разработки платформы для автоинъекторов нового поколения. Это партнерство отражает растущий спрос на персонализируемые, ориентированные на пациента комбинированные препараты, позволяющие проводить самоинъекции при таких заболеваниях, как ревматоидный артрит и рассеянный склероз.

- В январе 2023 года компания Teva Pharmaceuticals совместно с Digital Health Technologies интегрировала интеллектуальные ингаляторы с датчиками в свой портфель решений для респираторной терапии. Цель этой разработки — предоставлять данные в режиме реального времени о приверженности пациентов лечению и особенностях его применения, способствуя более эффективному лечению заболеваний и снижению расходов на здравоохранение, связанных с астмой и ХОБЛ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 5 СИЛ ПОРТЕРА

5.3 ПАТЕНТНЫЙ АНАЛИЗ

5.4 АНАЛИЗ МИРОВОГО РЫНКА КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

6 ЭПИДЕМОЛОГИЯ

6.1 ЭПИДЕМОЛОГИЯ РАКА

6.2 ЭПИДЕМОЛОГИЯ ДИАБЕТИЧЕСКИХ ЗАБОЛЕВАНИЙ

6.3 ЭПИДЕМОЛОГИЯ СЕРДЕЧНО-СОСУДИСТЫХ ЗАБОЛЕВАНИЙ

6.4 ЭПИДЕМОЛОГИЯ ЗАБОЛЕВАНИЙ ОРГАНОВ ДЫХАНИЯ

7 ОТРАСЛЕВЫХ ИНДЕКСОВ

7.1 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ

7.2 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

7.3 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

7.4 ИНТЕРВЬЮ С ПРОИЗВОДСТВЕННЫМИ КОМПАНИЯМИ

7.5 ДРУГИЕ ФОТОГРАФИИ KOL

8 НОРМАТИВНАЯ БАЗА

9 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ УСТРОЙСТВ, ПО ПРОДУКТУ

9.1 ОБЗОР

9.2 ТРАНСДЕРМАЛЬНЫЕ ПЛАСТЫРИ

9.2.1 ПО ТИПУ

9.2.1.1.РЕЗЕРВУАР

9.2.1.2.МАТРИЦА

9.2.1.3. ДРУГИЕ

9.2.2 ПО ТЕХНОЛОГИЯМ

9.2.2.1.ЭЛЕКТРИЧЕСКИЙ ТОК

9.2.2.2. МЕХАНИЧЕСКИЕ МАССИВЫ

9.2.2.3. ТЕРМИЧЕСКАЯ АБЛЯЦИЯ

9.2.2.4. ХИМИЧЕСКИЕ УСИЛИТЕЛИ

9.2.2.5. ДРУГИЕ

9.3 ИНГАЛЯТОРЫ

9.3.1 СУХОЙ ПОРОШОК

9.3.2 НЕБУЛАЙЗЕРЫ

9.3.2.1.УЛЬТРАЗВУКОВОЙ

9.3.2.2.КОМПРЕССОР

9.3.2.3. СЕТКА

9.3.3 ДОЗИРОВАННАЯ ДОЗА

9.3.3.1 ПО ТИПУ

9.3.3.1.1. ЕЖЕГОДНО АКТИВИРУЕМЫЙ ПОД ДАВЛЕНИЕМ

9.3.3.1.2. ИНГАЛЯТОРЫ ПОД ДЫХАНИЕМ, ПРИВОДИМЫЕ В ДЫХАНИЕ

9.4 ИНФУЗИОННЫЕ НАСОСЫ

9.4.1 ОБЪЕМНЫЙ

9.4.2 ОДНОРАЗОВЫЕ ИЗДЕЛИЯ

9.4.3 ШПРИЦЫ

9.4.3.1. ОДНОКАМЕРНЫЙ ПРЕДВАРИТЕЛЬНО ЗАПОЛНЕННЫЙ ШПРИЦ

9.4.3.2. ДВУХКАМЕРНЫЙ ПРЕДВАРИТЕЛЬНО ЗАПОЛНЕННЫЙ ШПРИЦ

9.4.3.3. ИНДИВИДУАЛЬНО ЗАПОЛНЕННЫЙ ШПРИЦ

9.4.3.4. ДРУГИЕ

9.4.4 АМБУЛАТОРНЫЙ

9.4.5 ИМПЛАНТАНТЫ

9.4.5.1. БИОРАЗЛАГАЕМЫЕ ИМПЛАНТАТЫ

9.4.5.1.1. ПОЛИЭСТЕРАМИД

9.4.5.1.2. ПОЛИМОЛОЧНАЯ-ГЛИКОЛЕВАЯ КИСЛОТА

9.4.5.2. БЕЗ БИОРАЗЛАГАЕМЫХ ИМПЛАНТАТОВ

9.4.5.2.1. ЭТИЛЕН-ВИНИЛАЦЕТАТ

9.4.5.2.2. СИЛИКОН

9.4.5.2.3. ТЕРМОПЛАСТИЧНЫЙ ПОЛИУРЕТАН

9.4.6 ИНСУЛИН

9.4.6.1. ДЛИТЕЛЬНОГО ДЕЙСТВИЯ

9.4.6.2. ОБЫЧНОГО/КОРОТКОГО ДЕЙСТВИЯ

9.4.6.3. ПРОМЕЖУТОЧНОЕ ДЕЙСТВИЕ

9.4.6.4. БЫСТРОДЕЙСТВУЮЩИЙ

9.4.6.5. ПРЕМИКС

9.4.7 ДРУГИЕ

9.5 Стенты с лекарственным покрытием

9.5.1 ПОКРЫТИЕМ

9.5.1.1. ПОКРЫТИЕ НА ПОЛИМЕРНОЙ ОСНОВЕ

9.5.1.2. ПОКРЫТИЕ БЕЗ ПОЛИМЕРОВ

9.5.2 ПО ИСПОЛЬЗОВАНИЮ

9.5.2.1. КОРОНАРНЫЕ СТЕНТЫ

9.5.2.2. ПЕРИФЕРИЧЕСКИЕ СОСУДИСТЫЕ СТЕНТЫ

9.5.3 ПО ПОКОЛЕНИЮ

9.5.3.1. 1-ГО ПОКОЛЕНИЯ

9.5.3.2. 2-е поколение

9.5.3.3. 3-Е ПОКОЛЕНИЕ

9.5.3.4. 4-ГО ПОКОЛЕНИЯ

9.5.4 ПО ПЛАТФОРМЕ

9.5.4.1. НЕРЖАВЕЮЩАЯ СТАЛЬ

9.5.4.2. КОБАЛЬТ-ХРОМ

9.5.4.3. ПЛАТАНИЙ-ХРОМ

9.5.4.4. НИТИНОЛ

9.5.4.5. ДРУГИЕ

9.6 АНТИМИКРОБНЫЕ КАТЕТЕРЫ

9.6.1 УРОЛОГИЧЕСКИЙ

9.6.2 СЕРДЕЧНО-СОСУДИСТЫЕ

9.6.3 ДРУГИЕ

9.7 ЦИФРОВАЯ ТАБЛЕТКА

9.7.1 ПЛАНШЕТ

9.7.2 КАПСУЛЫ

9.7.3 МИКРОЧИП

9.7.4 УСТРОЙСТВО ДОСТАВКИ

9.8 КОМБИНИРОВАННЫЕ СРЕДСТВА ДЛЯ УХОДА ЗА РАНАМИ

9.9 ГИДРОГЕЛИ ДЛЯ ДОСТАВКИ ЛЕКАРСТВ

9.9.1 ПО ИСТОЧНИКУ

9.9.1.1. ЕСТЕСТВЕННЫЙ

9.9.1.2. СИНТЕТИЧЕСКИЙ

9.9.1.3. ГИБРИД

9.9.2 ПО ПУТИ ДОСТАВКИ

9.9.2.1. ГЛАЗНОЙ

9.9.2.2. ПОДКОЖНЫЙ

9.9.2.3.ПОЛОСТЬ РТА

9.9.2.4. АКТУАЛЬНЫЙ

9.9.2.5. ДРУГИЕ

9.1 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ

9.10.1 ПО ИСПОЛЬЗОВАНИЮ

9.10.1.1.РАК

9.10.1.2. АКТИНИЧЕСКИЙ КЕРАТОЗ

9.10.1.3. ПСОРИАЗ

9.10.1.4. АКНЕ

9.10.1.5. ДРУГИЕ

9.11 ОРТОПЕДИЧЕСКИЕ КОМБИНИРОВАННЫЕ ИЗДЕЛИЯ

9.11.1 Имплантаты для костной пластики

9.11.2 АНТИБИОТИЧЕСКИЙ КОСТНЫЙ ЦЕМЕНТ

9.11.2.1. ГЕНТАМИЦИН

9.11.2.2. ГЕНТАМИЦИН ПЛЮС ВАНКОМИЦИН

9.11.2.3. ГЕНТАМИЦИН ПЛЮС КЛИНДАМИЦИН

9.12 ДРУГИЕ

10 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

10.1 ОБЗОР

10.2 СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ

10.3 ДИАБЕТ

10.4 ЗАБОЛЕВАНИЯ ОРГАНОВ ДЫХАНИЯ

10.5 ОРТОПЕДИЧЕСКИЕ ЗАБОЛЕВАНИЯ

10.6 УПРАВЛЕНИЕ БОЛИ

10.7 ДЕРМАТОЛОГИЯ

10.8 РАК

10.9 ДРУГИЕ

11 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ УСТРОЙСТВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦЫ

11.3 КЛИНИКИ

11.4 ЦЕНТРЫ АМБУЛАТОРНОЙ ХИРУРГИИ

11.5 УСЛОВИЯ ДОМАШНЕГО УХОДА

11.6 ДРУГИЕ

12 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ УСТРОЙСТВ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

12.1 ОБЗОР

12.2 ПРЯМОЙ ТЕНДЕР

12.3 РОЗНИЧНЫЕ ПРОДАЖИ

12.3.1 БОЛЬНИЧНАЯ АПТЕКА

12.3.2 ИНТЕРНЕТ-АПТЕКА

12.3.3 РОЗНИЧНАЯ АПТЕКА

13 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ УСТРОЙСТВ, ПО РЕГИОНАМ

13.1 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ УСТРОЙСТВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.2 СЕВЕРНАЯ АМЕРИКА

13.2.1 США

13.2.2 КАНАДА

13.2.3 МЕКСИКА

13.3 ЕВРОПА

13.3.1 ГЕРМАНИЯ

13.3.2 ФРАНЦИЯ

13.3.3 Великобритания

13.3.4 ИТАЛИЯ

13.3.5 ИСПАНИЯ

13.3.6 РОССИЯ

13.3.7 ТУРЦИЯ

13.3.8 БЕЛЬГИЯ

13.3.9 НИДЕРЛАНДЫ

13.3.10 ШВЕЙЦАРИЯ

13.3.11 ОСТАЛЬНАЯ ЕВРОПА

13.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.4.1 ЯПОНИЯ

13.4.2 КИТАЙ

13.4.3 ЮЖНАЯ КОРЕЯ

13.4.4 ИНДИЯ

13.4.5 АВСТРАЛИЯ

13.4.6 СИНГАПУР

13.4.7 ТАИЛАНД

13.4.8 МАЛАЙЗИЯ

13.4.9 ИНДОНЕЗИЯ

13.4.10 ФИЛИППИНЫ

13.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.5 ЮЖНАЯ АМЕРИКА

13.5.1 БРАЗИЛИЯ

13.5.2 АРГЕНТИНА

13.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.6 БЛИЖНИЙ ВОСТОК И АФРИКА

13.6.1 ЮЖНАЯ АФРИКА

13.6.2 САУДОВСКАЯ АРАВИЯ

13.6.3 ОАЭ

13.6.4 ЕГИПЕТ

13.6.5 ИЗРАИЛЬ

13.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.7 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ УСТРОЙСТВ, СТРАТЕГИЯ КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 МИРОВОЙ РЫНОК КОМБИНИРОВАННЫХ ЛЕКАРСТВЕННЫХ УСТРОЙСТВ, ПРОФИЛЬ КОМПАНИИ

15.1 ЯНССЕН ФАРМАЦЕВТИКА Н.В.

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 AMGEN INC.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 GSK PLC

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 БД

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 МЕДТРОНИК

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 БАЙЕР АГ

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 КОРПОРАЦИЯ LUBRIZOL

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 COSMED PHARMACEUTICAL CO.LTD.

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 CGBIO

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 УСТРОЙСТВА ДОСТАВКИ ЛЕКАРСТВ E3D ELCAM

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 ЭЙТАН МЕДИКАЛ ЛТД.

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 EOFLOW CO., LTD.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 FINDAIR SP. Z OO

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 КОРПОРАЦИЯ «ИНСУЛЕТ».

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 МЕДИПРИНТ

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 METP® PHARMA AG

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 MICRON BIOMEDICAL, INC.

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 МИКРОНДЖЕТ

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 ОКУМЕДИК, ИНК.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ОЦУКА АМЕРИКА ФАРМАСЕУТИКАЛ, ИНК.

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 СОСТОЯНИЕ ПРОПЕЛЛЕРА

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.22 RAPHAS CO., LTD.

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.23 SENSIRION AG

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.24 СОНСЕБОЗ

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.25 ПОДТЕМА АПС

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.26 VAXESS TECHNOLOGIES INC

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 АНАЛИЗ ДОХОДОВ

15.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.27 ВАККСАС

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 АНАЛИЗ ДОХОДОВ

15.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.28 YPSOMED AG

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 АНАЛИЗ ДОХОДОВ

15.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.29 КОРПОРАЦИЯ ТЕРУМО

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 АНАЛИЗ ДОХОДОВ

15.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 ТЕЛЕФЛЕКС ИНКОРПОРЕЙТЕД

15.30.1 ОБЗОР КОМПАНИИ

15.30.2 АНАЛИЗ ДОХОДОВ

15.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.30.5 АНАЛИЗ ДОХОДОВ

16 ЗАКЛЮЧЕНИЕ

17 АНКЕТА

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.