Global Eco Friendly Packaging Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

191.49 Billion

USD

292.93 Billion

2024

2032

USD

191.49 Billion

USD

292.93 Billion

2024

2032

| 2025 –2032 | |

| USD 191.49 Billion | |

| USD 292.93 Billion | |

| % | |

|

Сегментация мирового рынка экологически чистых упаковочных материалов по типу (перерабатываемые, многоразовые и разлагаемые), типу материала (бумага и картон, пластик, металл, стекло, материалы на основе крахмала и другие), типу продукта (пакеты, пакеты и саше, коробки, контейнеры, пленки, лотки, тубы, бутылки и банки, банки и другие), технологии (активная упаковка, формованная упаковка, упаковка из альтернативных волокон и другие), слою (первичная упаковка, вторичная упаковка и третичная упаковка), применению (продукты питания, напитки, фармацевтика, средства личной гигиены, средства по уходу за домом и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка экологически чистых упаковочных материалов

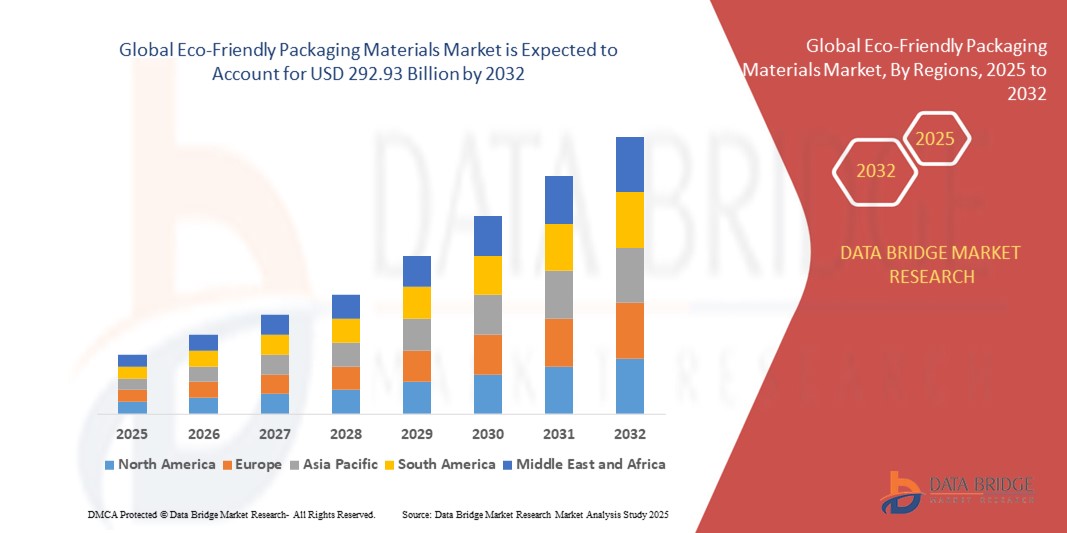

- Объем мирового рынка экологически чистых упаковочных материалов в 2024 году оценивался в 191,49 млрд долларов США, а к 2032 году , как ожидается, он достигнет 292,93 млрд долларов США при среднегодовом темпе роста 5,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением потребительского спроса на экологичные продукты, строгим государственным регулированием использования пластика и растущим внедрением биоразлагаемых и перерабатываемых упаковочных решений.

- Растущая осведомленность о воздействии на окружающую среду, а также корпоративные инициативы в области устойчивого развития побуждают производителей переходить на экологически чистые альтернативы, такие как бумага, биопластик и компостируемые материалы.

Анализ рынка экологически чистых упаковочных материалов

- На рынке наблюдается значительный рост благодаря повышению осведомленности потребителей в вопросах экологической устойчивости и вредного воздействия традиционной пластиковой упаковки.

- Компании из разных отраслей промышленности внедряют экологически чистые упаковочные решения, чтобы соответствовать нормативным требованиям, сократить

- Азиатско-Тихоокеанский регион лидирует на рынке экологически чистых упаковочных материалов, имея наибольшую долю выручки в 2024 году благодаря быстрой урбанизации, повышению уровня экологической осведомлённости и государственным инициативам по продвижению устойчивой упаковки.

- Ожидается, что регион Северной Америки станет свидетелем самых высоких темпов роста мирового рынка экологически чистых упаковочных материалов , чему будут способствовать технологические достижения, высокие располагаемые доходы и расширение экологически ответственных секторов розничной торговли и электронной коммерции.

- Сегмент перерабатываемых материалов обеспечил наибольшую долю рынка в 2024 году благодаря растущему интересу потребителей к экологичным и циклическим упаковочным решениям. Перерабатываемая упаковка снижает воздействие на окружающую среду, соответствует государственным нормам и поддерживает корпоративные инициативы в области устойчивого развития, что обеспечивает её широкое применение в различных отраслях.

Объем отчета и сегментация рынка экологически чистых упаковочных материалов

|

Атрибуты |

Ключевые данные о рынке экологически чистых упаковочных материалов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее использование биоразлагаемой и компостируемой упаковки |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка экологически чистых упаковочных материалов

Растущее внедрение устойчивых и биоразлагаемых упаковочных решений

• Растущее предпочтение потребителями экологичной и биоразлагаемой упаковки меняет рынок упаковки, побуждая производителей использовать экологичные материалы. Эти материалы снижают воздействие на окружающую среду, сокращают углеродный след и поддерживают корпоративные инициативы в области устойчивого развития. Растущая поддержка потребителями экологичных продуктов и информационные кампании в социальных сетях ещё больше способствуют внедрению экологичной упаковки во всех отраслях.

• Растущий спрос со стороны розничной торговли, продуктов питания и напитков, а также электронной коммерции ускоряет переход на компостируемые, перерабатываемые и растительные упаковочные материалы. Компании реагируют на это инновационными дизайнами и форматами упаковки, которые отвечают ожиданиям потребителей в плане удобства и экологичности. Эта тенденция также стимулирует сотрудничество между поставщиками материалов и производителями для создания масштабируемых, экологичных упаковочных решений.

• Технологические достижения в области биополимеров, бумажной упаковки и формованных волокон повышают долговечность, функциональность и эстетичность, делая экологичные решения конкурентоспособными по сравнению с традиционной упаковкой. Постоянные исследования и разработки в области материаловедения помогают преодолеть прежние ограничения по прочности, сроку хранения и барьерным свойствам, расширяя возможности применения.

• Например, в 2023 году несколько глобальных сетей общественного питания и компаний электронной коммерции внедрили биоразлагаемую упаковку для блюд на вынос и доставки, что способствовало росту потребительского интереса и укреплению имиджа бренда. Эти инициативы также способствовали повышению лояльности клиентов и продемонстрировали приверженность компании принципам экологической ответственности, что укрепило доверие рынка.

• В условиях роста спроса непрерывные инновации в разработке материалов, повышение экономической эффективности и масштабируемости производства будут играть ключевую роль в поддержании роста рынка и более широком внедрении технологий во всем мире. Ожидается, что интеграция автоматизированных производственных технологий и альтернативных видов сырья повысит рентабельность и доступность продукции как для малых, так и для крупных предприятий.

Динамика рынка экологически чистых упаковочных материалов

Водитель

Повышение экологической осведомленности и нормативной поддержки

• Растущая осведомлённость о пластиковом загрязнении и ухудшении состояния окружающей среды побуждает как компании, так и потребителей переходить на экологичную упаковку. Правительства по всему миру ужесточают регулирование для ограничения использования одноразового пластика, что способствует росту спроса на экологичную упаковку. Эти меры регулирования дополняются добровольными корпоративными инициативами в области устойчивого развития, создавая благоприятную среду для многостороннего внедрения.

• Рост числа корпоративных инициатив в области устойчивого развития и обязательств в области ESG побуждает производителей использовать перерабатываемые, компостируемые и возобновляемые упаковочные материалы во всех линейках своей продукции. Компании используют экосертификаты, маркировку углеродного следа и кампании экологичного маркетинга для привлечения потребителей, заботящихся об окружающей среде, и укрепления репутации бренда.

• Предпочтение потребителей к экологичным продуктам и брендам с ярко выраженной экологической позицией усиливает их внедрение на рынке, особенно в развитых странах с высоким уровнем располагаемого дохода и высоким уровнем экологического сознания. Информационные кампании, маркетинг влияния и образовательные программы дополнительно усиливают потребительский спрос на экологичную упаковку.

• Например, в 2022 году несколько европейских и североамериканских компаний FMCG перешли на биоразлагаемую упаковку, что позволило сократить использование пластика и укрепить восприятие бренда среди экологически сознательных потребителей. Эти инициативы также побудили поставщиков внедрять инновации в области возобновляемых материалов, способствуя общему расширению рынка.

• Хотя экологическая осведомлённость и регулирование являются движущей силой роста, отрасли необходимо сосредоточиться на инновациях в материалах и процессах для поддержания конкурентоспособности и соответствия всё более высоким стандартам устойчивого развития. Ожидается, что инвестиции в модели экономики замкнутого цикла и возобновляемые источники сырья повысят долгосрочную устойчивость рынка.

Сдержанность/Вызов

Высокие производственные затраты и ограничения доступности материалов

• Экологичные упаковочные материалы, такие как биоразлагаемые пластики, формованные волокна и полимеры на растительной основе, часто требуют более высоких производственных затрат по сравнению с традиционными пластиками, что ограничивает их внедрение среди производителей, чувствительных к цене. Разница в стоимости может замедлить внедрение в развивающихся странах, где рентабельность низкая, а ценовая конкуренция высока.

• Ограниченная доступность сырья и зависимость от сельскохозяйственного или возобновляемого сырья могут привести к нестабильности поставок и повлиять на масштабируемость, особенно на развивающихся рынках с неразвитыми цепочками поставок. Сезонные колебания, геополитические факторы и конкуренция за биомассу могут усугубить проблемы с поставками.

• Технологические ограничения в обработке, производительности и долговечности по сравнению с традиционными упаковочными решениями могут ограничивать использование в некоторых областях, особенно для продуктов с длительным сроком хранения или для продуктов повышенной прочности. Необходимы непрерывные исследования и разработки для улучшения барьерных свойств, термостойкости и защиты от влаги для удовлетворения различных потребностей отрасли.

• Например, в 2023 году несколько малых и средних предприятий в Азиатско-Тихоокеанском регионе сообщили о трудностях с поиском доступных биоразлагаемых полимеров, что привело к задержкам в переходе от традиционной упаковки. Отсутствие местных поставщиков также усилило зависимость от импорта, что привело к логистическим и ценовым проблемам.

• Решение проблем со стоимостью, совершенствование инфраструктуры цепочки поставок и повышение эффективности материалов будут иметь решающее значение для широкого внедрения и долгосрочного роста использования экологичных упаковочных материалов. Ожидается, что стратегическое партнерство, государственное стимулирование и масштабирование производства за счет автоматизации помогут устранить эти барьеры.

Объем рынка экологически чистых упаковочных материалов

Рынок сегментирован по типу, типу материала, типу продукта, технике, слою и применению.

- По типу

По типу рынок экологичных упаковочных материалов подразделяется на перерабатываемые, многоразовые и разлагаемые. Сегмент перерабатываемых материалов занимал наибольшую долю рынка в 2024 году благодаря растущему интересу потребителей к экологичным и циклическим упаковочным решениям. Перерабатываемая упаковка снижает воздействие на окружающую среду, соответствует государственным нормам и поддерживает корпоративные инициативы в области устойчивого развития, что обеспечивает её широкое применение в различных отраслях.

Ожидается, что сегмент многоразовой упаковки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на долговечную и экологичную упаковку в розничной торговле, электронной коммерции и сфере общественного питания. Многоразовая упаковка сокращает количество одноразовых отходов, обеспечивает экономическую эффективность в долгосрочной перспективе и повышает лояльность потребителей благодаря инновационному дизайну, особенно в бытовом и коммерческом применении.

- По типу материала

По типу материала рынок сегментирован на следующие категории: бумага и картон, пластик, металл, стекло, материалы на основе крахмала и другие. Наибольшую долю рынка в 2024 году занимали бумага и картон, что обусловлено инициативами в области устойчивого развития и их универсальностью для упаковки различных продуктов. Эти материалы лёгкие, экономичные и полностью перерабатываемые, что способствует развитию экономики замкнутого цикла.

Ожидается, что рынок экологичной упаковки на основе пластика будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря инновациям в области биоразлагаемых и компостируемых полимеров. Эти пластики обеспечивают прочность, гибкость и влагостойкость, что делает их пригодными для упаковки пищевых продуктов, напитков и фармацевтических препаратов.

- По типу продукта

По типу продукции рынок сегментирован на пакеты, пакеты и саше, коробки, контейнеры, плёнки, лотки, тубы, бутылки и банки, банки и другие. Пакеты и пакеты заняли наибольшую долю рынка в 2024 году благодаря буму электронной коммерции и спросу на упаковку для розничной торговли. Их лёгкий вес, возможность персонализации и возможность вторичной переработки делают их популярным выбором во многих отраслях.

Ожидается, что рынок бутылок, банок и контейнеров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на экологичную упаковку для продуктов питания, напитков и средств личной гигиены. Инновации в области биоразлагаемых пластиков и альтернатив стеклу дополнительно стимулируют их внедрение.

- По технике

В зависимости от технологии рынок сегментируется на активную упаковку, формованную упаковку, упаковку из альтернативных волокон и другие. Формованная упаковка заняла наибольшую долю рынка в 2024 году благодаря своей универсальности, структурной прочности и экономической эффективности в секторах продуктов питания, напитков и потребительских товаров.

Ожидается, что рынок упаковки из альтернативных видов волокна будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено спросом на упаковочные решения на основе бумаги, формованного волокна и биоразлагаемых материалов. Эти технологии способствуют достижению целей устойчивого развития и снижают зависимость от пластика.

- По слоям

По слоям рынок сегментирован на первичную, вторичную и третичную упаковку. Первичная упаковка занимала наибольшую долю в 2024 году, что обусловлено растущей потребностью в экологически устойчивых решениях для потребителей в пищевой промышленности, производстве напитков и средств личной гигиены.

Ожидается, что рынок вторичной упаковки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с растущим спросом на фирменную, защитную и перерабатываемую упаковку в каналах розничной торговли и электронной коммерции.

- По применению

По целевому назначению рынок сегментирован на следующие категории: продукты питания, напитки, фармацевтические препараты, средства личной гигиены, средства бытовой химии и другие. Сегмент продуктов питания занимал наибольшую долю рынка в 2024 году благодаря растущему потребительскому спросу на экологичную упаковку для готовых к употреблению и свежих продуктов.

Ожидается, что сектор напитков продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год из-за более строгих правил в отношении одноразового пластика и растущей осведомленности потребителей об экологической устойчивости.

Региональный анализ рынка экологически чистых упаковочных материалов

• Азиатско-Тихоокеанский регион доминировал на рынке экологически чистых упаковочных материалов с самой большой долей выручки в 2024 году, что обусловлено быстрой урбанизацией, повышением осведомленности об окружающей среде и государственными инициативами по продвижению устойчивой упаковки.

• Потребители и предприятия в регионе высоко ценят перерабатываемую, многоразовую и биоразлагаемую упаковку, поскольку она снижает воздействие на окружающую среду и способствует достижению целей устойчивого развития компании.

• Широкое распространение также поддерживается ростом располагаемых доходов, расширением электронной коммерции и розничной торговли, а также превращением Азиатско-Тихоокеанского региона в центр производства экологически чистых упаковочных материалов, что делает решения более доступными и недорогими.

Обзор рынка экологически чистых упаковочных материалов в Китае

Китайский рынок экологичных упаковочных материалов занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря мерам регулирования, направленным на ограничение использования одноразового пластика, растущему потребительскому спросу на экологичные продукты и устойчивому росту промышленности. Компании всё чаще внедряют бумажные, биоразлагаемые и компостируемые упаковочные решения, чтобы соответствовать стандартам устойчивого развития и корпоративным обязательствам в области ESG. Более того, технологический прогресс и масштабное производство повышают доступность и финансовую доступность экологичной упаковки по всей стране.

Обзор рынка экологичных упаковочных материалов в Японии

Ожидается, что рынок Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря жесткой экологической политике, высокой осведомленности потребителей и растущему спросу на экологичные упаковочные решения в пищевой, фармацевтической и перерабатывающей промышленности. Растет популярность биоразлагаемых, перерабатываемых и многоразовых материалов, чему способствуют технологические усовершенствования, повышающие прочность и эстетичность упаковки. Стремление Японии к сокращению пластиковых отходов и развитию экологичного производства способствует дальнейшему развитию экологичных упаковочных материалов.

Обзор рынка экологически чистых упаковочных материалов в Северной Америке

Ожидается, что рынок экологически чистых упаковочных материалов в Северной Америке будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря корпоративным инициативам в области устойчивого развития. США лидируют на региональном рынке, где широкое распространение получает перерабатываемая, многоразовая и разлагаемая упаковка в секторах розничной торговли, продуктов питания и напитков, а также электронной коммерции. Кроме того, инновации в области упаковочных решений из формованного бумажного волокна, бумаги и биоматериалов повышают функциональность и признание потребителей.

Обзор рынка экологически чистых упаковочных материалов в США

Ожидается, что рынок США будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать государственная политика, направленная на сокращение использования одноразового пластика, усиление корпоративных обязательств в области экологии, социального и социального управления (ESG) и устойчивый выбор потребителями экологичной упаковки. Компании интегрируют биоразлагаемые, компостируемые и перерабатываемые материалы в упаковку своей продукции, в то время как технологические достижения повышают долговечность и визуальную привлекательность. Дополнительную поддержку рынку оказывает растущий спрос со стороны предприятий общественного питания, электронной коммерции и розничной торговли, которые ищут экологичные альтернативы упаковке.

Обзор европейского рынка экологически чистых упаковочных материалов

Ожидается, что рынок экологически чистых упаковочных материалов в Европе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими нормами ЕС, растущей осведомлённостью об окружающей среде и внедрением экологичной упаковки в секторах продуктов питания, напитков и средств личной гигиены. Потребители в регионе всё чаще отдают предпочтение брендам с экологически ответственной упаковкой. Инновации в области формованного бумажного волокна, бумажных и биоматериалов способствуют более широкому внедрению и удовлетворению потребностей как промышленности, так и потребителей.

Обзор рынка экологически чистых упаковочных материалов в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать государственные инициативы, направленные на продвижение принципов устойчивого развития, повышение осведомленности потребителей и активное внедрение в розничной торговле перерабатываемой и биоразлагаемой упаковки. Компании активно внедряют экологичные материалы, такие как картон, формованное бумажное волокно и биопластик, для укрепления имиджа бренда и соблюдения нормативных требований. Кроме того, рост электронной коммерции и появление готовых к использованию экологичных форматов упаковки ускоряют проникновение на рынок.

Обзор рынка экологически чистых упаковочных материалов в Германии

Ожидается, что рынок Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать регуляторная поддержка, высокая степень экологической сознательности и внедрение инновационных экологичных упаковочных решений. Немецкие компании уделяют особое внимание биоразлагаемым пластикам, формованному волокну и бумажной упаковке для соответствия стандартам устойчивого развития. Интеграция экологичной упаковки в секторах продуктов питания, напитков и средств личной гигиены способствует дальнейшему развитию этой отрасли, чему способствуют технологические достижения и надежная промышленная инфраструктура.

Доля рынка экологически чистых упаковочных материалов

Лидерами отрасли экологически чистых упаковочных материалов являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Монди (Великобритания)

- Группа Сегежа (Россия)

- Клабин СА (Бразилия)

- Биллерудкорснас (Швеция)

- Stora Enso (Финляндия)

- Строительство из бумаги Daio (Япония)

- Nordic Paper (Швеция)

- Глатфелтер (США)

- Гасконская бумага (Австрия)

- Корпорация Глатфелтер (США)

- Tokushu Tokai Paper Co., Ltd. (Япония)

- Goodwin Robbins Packaging Company Inc. (США)

- Oji Holdings Corporation (Япония)

- CTI Paper USA (США)

- Канфор (Канада)

- Genus Paper and Boards Limited (Индия)

- Джорджия-Пасифик (США)

- Canadian Paper Packaging Ltd. (Канада)

- Fujian Qingshan Paper Co., Ltd. (Китай)

- Smurfit Kappa(США)

- Компания WestRock (Ирландия)

- SCG PACKAGING (Таиланд)

- International Paper (США)

Последние разработки на мировом рынке экологически чистых упаковочных материалов

- В 2021 году американская компания ProAmpac, занимающаяся разработкой экологичной упаковки, завершила сделку по приобретению Ultimate Packaging Ltd., британской компании, специализирующейся на креативных упаковочных решениях. Этот стратегический шаг расширил портфель экологичной продукции ProAmpac, усилил присутствие компании в Великобритании и укрепил её позиции в сегменте креативной упаковки для пищевых продуктов. Это приобретение позволяет компании оказывать комплексную поддержку по всей цепочке поставок, предлагая инновационные экологичные упаковочные продукты, что повышает её конкурентоспособность на рынке и стимулирует внедрение экологичных упаковочных решений по всему миру.

- В 2021 году компания Huhtamaki совместно с RiverRecycle и VTT разработала технологию сбора речных отходов, которая была внедрена на реке Митхи в Индии. Эта инициатива направлена на решение проблемы плавающих речных отходов и укрепляет усилия Huhtamaki по обеспечению устойчивого развития в Азиатско-Тихоокеанском регионе, в частности в Индии. Это сотрудничество укрепляет присутствие компании на рынке, укрепляет её имидж как экологически ответственного игрока и поддерживает более широкие инициативы в области охраны окружающей среды и управления отходами в упаковочной отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.