Global Edge To Cloud Ai Integration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.10 Billion

USD

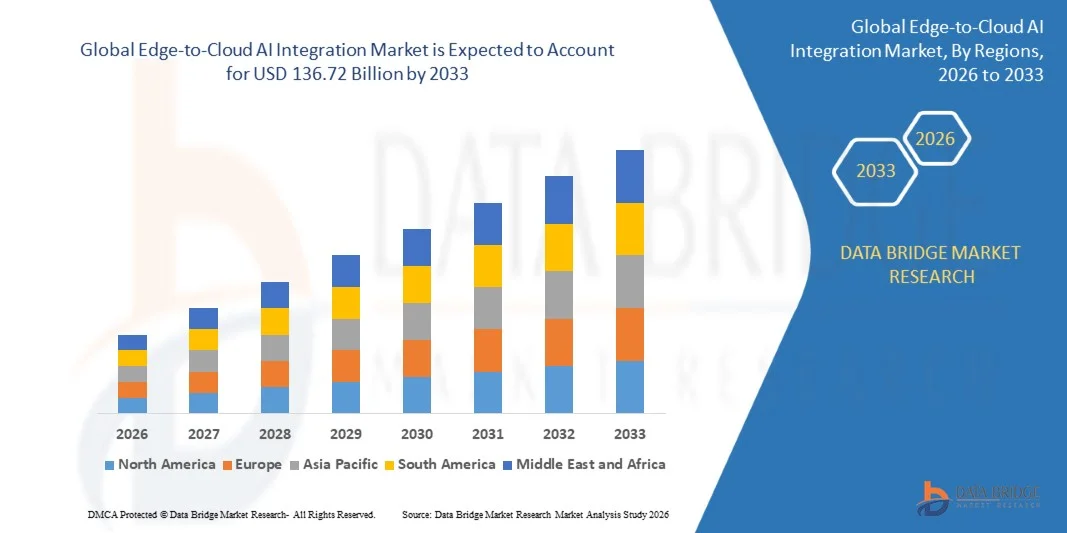

136.72 Billion

2025

2033

USD

25.10 Billion

USD

136.72 Billion

2025

2033

| 2026 –2033 | |

| USD 25.10 Billion | |

| USD 136.72 Billion | |

| % | |

|

Global Edge-to-Cloud AI Integration Market Segmentation, By Component (Edge AI Hardware, Software Platforms, Cloud Integration Services, and Security Solutions), Application (Industrial IoT (IIoT), Smart Cities, Autonomous Vehicles & Mobility, Healthcare Monitoring & Diagnostics, Telecom (5G & MEC Integration), Retail & Smart Stores, Energy & Smart Grid Optimization, and Surveillance & Security Systems), Deployment Model (Edge-Only Deployment, Cloud-Centric Deployment, and Hybrid Edge-to-Cloud Architecture), Industry Vertical (Manufacturing (Industry 4.0), IT & Telecom, Healthcare, Automotive & Transportation, Retail & E-commerce, Energy & Utilities, Government & Defense, and Smart Infrastructure / Smart Cities) – Industry Trends and Forecast to 2033

Интеграция Edge-to-Cloud AIРазмер рынка

- Глобальный объем рынка интеграции ИИ «от края до облака» был оценен25,1 млрд долларов в 2025 годуОжидается, что он достигнет136,72 млрд долларов к 2033 годув aCAGR 23,6%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен быстрым расширением потребностей в обработке данных в режиме реального времени на предприятиях, увеличением развертывания IoT и подключенных устройств и ростом спроса на вывод ИИ с низкой задержкой на краю в сочетании с масштабируемым облачным интеллектом.

- Кроме того, ускорение внедрения гибридных облачных архитектур, достижения в области 5G и многодоступных периферийных вычислений (MEC) и растущее внимание предприятий к операционной эффективности и автоматизации значительно повышают интеграцию экосистем периферийного и облачного ИИ.

Интеграция Edge-to-Cloud AIАнализ рынка

- Интеграция Edge-to-cloud AI обеспечивает бесшовную координацию между распределенными периферийными устройствами и централизованными облачными платформами, позволяя организациям обрабатывать чувствительные ко времени данные локально, используя облачную инфраструктуру для обучения, аналитики и долгосрочного генерирования интеллекта.

- Растущее развертывание IoT-систем с искусственным интеллектом в таких отраслях, как производство, здравоохранение, автомобилестроение и умные города, является ключевым фактором, стимулирующим спрос на унифицированные рамки «от края до облака», которые обеспечивают масштабируемость, безопасность и принятие решений в режиме реального времени.

- Северная Америка доминировала на рынке интеграции ИИ с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой сильной облачной инфраструктурой, ранним внедрением ИИ и присутствием крупных поставщиков технологий, специализирующихся на граничных вычислениях, чипах ИИ и гипермасштабных облачных услугах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода с CAGR 26,4%, что обусловлено быстрой оцифровкой промышленности, расширением сетей 5G, увеличением инициатив в области умных городов и ростом инвестиций в автоматизацию на основе искусственного интеллекта в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент оборудования edge AI включает в себя ускорители AI, графические процессоры, NPU и встроенные периферийные устройства, которые позволяют делать выводы в режиме реального времени ближе к источникам данных. Этот сегмент занимал самую большую долю рынка в 36,8% в 2025 году из-за растущего развертывания устройств IoT, автономных систем и решений промышленной автоматизации, требующих обработки с низкой задержкой. Растущий спрос на высокопроизводительные вычисления в сочетании с достижениями в области энергоэффективных чипов ИИ еще больше укрепляет рост этого сегмента.

Сфера охвата иИнтеграция Edge-to-Cloud AIСегментация рынка

|

Атрибуты |

Интеграция Edge-to-Cloud AIКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение вывода ИИ в реальном времени на периферии промышленных и потребительских приложений • Растущее внедрение периферийных вычислений с поддержкой 5G и архитектур MEC |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Интеграция Edge-to-Cloud AIТенденции рынка

«Быстрый переход к гибридной архитектуре в реальном времени и распределенному ИИ»

- Основной тенденцией на мировом рынке является растущий сдвиг в сторону гибридных архитектур ИИ от края до облака, которые сочетают обработку края в режиме реального времени с масштабируемым обучением модели на основе облака и оркестровкой.

- Предприятия внедряют вывод ИИ на периферии, чтобы уменьшить задержку, используя облачные платформы для централизованной аналитики, улучшая общую точность принятия решений и операционную эффективность.

- Интеграция 5G и многодоступных граничных вычислений (MEC) позволяет использовать приложения со сверхнизкой задержкой, такие как автономное вождение, промышленная робототехника и интеллектуальные системы наблюдения.

- Растущее внедрение ИИ-оптимизированного периферийного оборудования, такого как GPU, NPU и ускорители ИИ, расширяет возможности разведки на устройстве

- Расширение использования платформ контейнеризации и оркестровки позволяет легко развертывать модели ИИ в распределенных средах.

- Спрос на безопасные трубопроводы данных от края до облака растет, что обусловлено опасениями по поводу кибербезопасности, конфиденциальности данных и требований соответствия.

Динамика рынка интеграции ИИ Edge-to-Cloud

водитель

«Внедрение данных IoT и спрос на принятие решений ИИ в режиме реального времени»

- Экспоненциальный рост подключенных устройств и экосистем IoT генерирует огромные объемы данных в реальном времени, которые требуют немедленной обработки на краю.

- Предприятия все чаще внедряют автоматизацию на основе искусственного интеллекта, чтобы обеспечить прогнозное обслуживание, интеллектуальный мониторинг и аналитику в реальном времени в разных отраслях.

- Например, в производственном и автомобильном секторах внедряются передовые системы ИИ для машинного зрения, обнаружения дефектов и автономной навигации.

- Необходимость снижения затрат на задержку и пропускную способность подталкивает организации к локальной обработке критических рабочих нагрузок при синхронизации идей с облаком.

- Непрерывные улучшения в инфраструктуре облачных вычислений и средах развертывания моделей ИИ ускоряют крупномасштабное внедрение интегрированных систем от края до облака.

Сдержанность/вызов

«Сложность интеграции, риски безопасности и затраты на инфраструктуру»

- Интеграция гетерогенных периферийных устройств с облачными платформами остается технически сложной из-за различий в оборудовании, протоколах и стандартах данных.

- Уязвимости безопасности в распределенных сетях увеличивают риск кибератак, утечек данных и несанкционированного доступа к пограничным узлам

- Высокие первоначальные затраты на инфраструктуру для развертывания передового оборудования, ускорителей ИИ и сетевых решений могут ограничить внедрение среди МСП.

- Управление согласованностью моделей ИИ между периферийными и облачными средами создает операционные проблемы для предприятий

- Отсутствие стандартизированных рамок и взаимодействия между поставщиками может замедлить крупномасштабное развертывание экосистем «от края до облака».

- Организации также сталкиваются с проблемами в поддержании синхронизации в реальном времени и управления распределенными рабочими нагрузками ИИ.

Сфера рынка интеграции ИИ Edge-to-Cloud

Рынок сегментирован на основе компонентов, приложений, модели развертывания, размера организации и отраслевой вертикали.

- Компонент

На основе компонента глобальный рынок интеграции ИИ «от края до облака» сегментирован на аппаратные средства, программные платформы, облачные услуги интеграции и решения безопасности. Сегмент оборудования edge AI включает в себя ускорители AI, графические процессоры, NPU и встроенные периферийные устройства, которые позволяют делать выводы в режиме реального времени ближе к источникам данных. Этот сегмент занимал самую большую долю рынка в 36,8% в 2025 году из-за растущего развертывания устройств IoT, автономных систем и решений промышленной автоматизации, требующих обработки с низкой задержкой. Растущий спрос на высокопроизводительные вычисления в сочетании с достижениями в области энергоэффективных чипов ИИ еще больше укрепляет рост этого сегмента.

Сегмент программных платформ демонстрирует сильное расширение, обусловленное потребностью в оркестровке ИИ, развертывании моделей и управлении жизненным циклом в распределенных периферийных и облачных средах. Услуги облачной интеграции становятся все более важными, поскольку предприятия внедряют гибридные архитектуры, требующие бесшовной синхронизации данных между краевыми узлами и централизованными облачными системами. Решения безопасности также приобретают все большее значение из-за растущей обеспокоенности по поводу конфиденциальности данных, кибератак и уязвимостей в распределенных инфраструктурах ИИ.

- С помощью приложения

На основе применения рынок сегментирован на промышленные IoT (IIoT), умные города, автономные транспортные средства и мобильность, мониторинг и диагностику в области здравоохранения, телекоммуникации (5G и интеграция MEC), розничные и умные магазины, оптимизацию энергетики и интеллектуальных сетей и системы наблюдения и безопасности. Промышленный сегмент IoT доминировал на рынке в 2025 году, чему способствовало широкое внедрение прогнозного обслуживания, систем машинного зрения и производственной аналитики в режиме реального времени, обеспечиваемой развертыванием периферийного ИИ.

Интеллектуальные города и системы видеонаблюдения также активно внедряются, чему способствует растущий спрос на интеллектуальное управление дорожным движением, мониторинг общественной безопасности и видеоаналитику в режиме реального времени. Сегмент автономных транспортных средств и мобильности становится ключевой областью роста из-за необходимости принятия решений с ультранизкой задержкой и непрерывной обработки данных датчиков на краю. Мониторинг и диагностика в области здравоохранения быстро расширяется благодаря интеграции удаленных систем мониторинга пациентов и диагностических инструментов с поддержкой ИИ. Телекоммуникационные приложения также набирают обороты с развертыванием инфраструктуры 5G и MEC, позволяющей распределять рабочие нагрузки ИИ по сетям.

- Модель развертывания

На основе модели развертывания рынок сегментирован на периферийное развертывание, облачное развертывание и гибридную архитектуру edge-to-cloud. Сегмент гибридной архитектуры edge-to-cloud доминировал на рынке в 2025 году, благодаря своей способности сбалансировать обработку в реальном времени с масштабируемым обучением ИИ и аналитикой в облаке.

Организации все чаще предпочитают гибридные модели, поскольку они обеспечивают эффективное распределение рабочей нагрузки, снижение задержки, улучшение использования полосы пропускания и централизованное управление моделями. Развертывание только на расстоянии в основном используется в средах, требующих автономной обработки или чрезвычайной чувствительности к задержкам, таких как удаленные промышленные объекты. Облачно-ориентированное развертывание по-прежнему используется для обучения модели ИИ, крупномасштабной аналитики данных и общекорпоративной оркестровки ИИ, хотя его зависимость от подключения ограничивает его использование в критически важных приложениях с задержкой.

- По размеру организации

Исходя из размера организации, рынок сегментирован на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия доминировали на рынке в 2025 году благодаря своему мощному финансовому потенциалу, передовой ИТ-инфраструктуре и раннему внедрению инициатив цифровой трансформации на основе ИИ. Эти организации все чаще внедряют гибридные облачные системы для поддержки крупномасштабных экосистем IoT и аналитических операций в режиме реального времени.

Ожидается, что в течение прогнозируемого периода малые и средние предприятия станут свидетелями более быстрого роста внедрения, обусловленного увеличением доступности облачных платформ ИИ, решений для граничных вычислений на основе подписки и снижением затрат на развертывание. Растущая осведомленность о преимуществах автоматизации на основе ИИ и росте управляемых передовых услуг позволяют МСП интегрировать передовые возможности ИИ без значительных инвестиций в инфраструктуру.

- Вертикальная промышленность

На основе отраслевой вертикали рынок сегментирован в производство (Индустрия 4.0), ИТ и телекоммуникации, здравоохранение, автомобилестроение и транспорт, розничную торговлю и электронную коммерцию, энергетику и коммунальные услуги, правительство и оборону и интеллектуальную инфраструктуру / умные города. Производство (Индустрия 4.0) доминировало на рынке в 2025 году, чему способствовало широкое развертывание систем предиктивного обслуживания, робототехники и оптимизации производства в режиме реального времени с использованием передовых решений ИИ.

IT & telecom - еще один крупный сегмент, поддерживаемый быстрым развертыванием 5G и растущим внедрением рабочих нагрузок ИИ с поддержкой MEC. Здравоохранение переживает сильный рост из-за растущего спроса на удаленный мониторинг, диагностику с помощью ИИ и подключенные медицинские устройства. Автомобильные и транспортные средства быстро расширяются с развитием автономных систем вождения и связанных автомобильных экосистем. Энергетика и коммунальные предприятия внедряют ИИ от края до облака для оптимизации интеллектуальных сетей и прогнозного управления активами. Правительственные и оборонные приложения также увеличиваются из-за необходимости наблюдения в режиме реального времени, ситуационной осведомленности и безопасных распределенных разведывательных систем.

Интеграция Edge-to-Cloud AIРегиональный анализ рынка

- Северная Америка доминировала на рынке интеграции ИИ от края до облака с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой сильной облачной инфраструктурой, ранним внедрением ИИ и присутствием ведущих поставщиков технологий, специализирующихся на граничных вычислениях, чипах ИИ и гипермасштабных облачных услугах.

- Предприятия и правительственные учреждения в регионе все чаще отдают приоритет обработке данных в режиме реального времени, автоматизации и принятию решений на основе ИИ в различных отраслях. Высокие инвестиции в исследования ИИ, передовые разработки полупроводников и облачные архитектуры еще больше усиливают региональное доминирование.

- Активное внедрение промышленных IoT, автономных систем и интеллектуальных инфраструктурных проектов продолжает ускорять рост рынка во всем регионе.

США.Интеграция Edge-to-Cloud AIОбзор рынка

Рынок интеграции ИИ от края до облака в США занимал самую большую долю в Северной Америке в 2025 году, чему способствовала сильная облачная инфраструктура, быстрое внедрение ИИ и широкое развертывание передовых вычислительных решений. Высокие корпоративные инвестиции в такие отрасли, как здравоохранение, производство, автомобилестроение и телекоммуникации, наряду с растущим использованием систем с поддержкой IoT и 5G, еще больше поддерживают рост рынка.

ЕвропаИнтеграция Edge-to-Cloud AIОбзор рынка

Прогнозируется, что рынок интеграции ИИ в Европе будет расти на стабильном уровне CAGR в течение прогнозируемого периода, что обусловлено растущим внедрением технологий Industry 4.0, строгими правилами конфиденциальности данных и растущими инвестициями в промышленную автоматизацию с поддержкой ИИ. Предприятия в регионе сосредоточены на гибридных архитектурах ИИ, чтобы обеспечить соответствие структурам управления данными, обеспечивая при этом аналитику в режиме реального времени. Сильный спрос на умное производство, оптимизацию энергопотребления и подключенные мобильные решения еще больше поддерживает рост рынка в основных европейских экономиках.

Великобритания.Интеграция Edge-to-Cloud AIОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок Великобритании будет расти на заметном CAGR, чему будут способствовать сильные инициативы по цифровой трансформации и растущее внедрение облачных экосистем на основе ИИ на предприятиях. Рост обусловлен расширением использования умной инфраструктуры, автоматизации розничной торговли и оцифровки здравоохранения. Рост инвестиций в сети 5G и периферийные вычислительные возможности еще больше укрепляет ландшафт интеграции ИИ в стране.

ГерманияИнтеграция Edge-to-Cloud AIОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок Германии будет расширяться на значительном CAGR, что обусловлено сильными возможностями промышленной автоматизации и широким внедрением интеллектуальных производственных решений. Внимание Германии к точной инженерии и внедрению Индустрии 4.0 подпитывает спрос на обработку ИИ в режиме реального времени. Интеграция передовой робототехники, прогнозной аналитики и подключенных заводских систем способствует дальнейшему расширению рынка.

Азиатско-Тихоокеанский регионИнтеграция Edge-to-Cloud AIОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок интеграции ИИ в Азиатско-Тихоокеанском регионе будет регистрировать самый быстрый CAGR, обусловленный быстрой промышленной цифровизацией, расширением сетей 5G и растущим внедрением автоматизации на основе ИИ в крупных экономиках, таких как Китай, Индия и Япония. Растущие инвестиции в интеллектуальную инфраструктуру и промышленный IoT способствуют дальнейшему росту рынка.

ЯпонияИнтеграция Edge-to-Cloud AIОбзор рынка

Японский рынок набирает обороты благодаря своей передовой экосистеме робототехники, старению населения и сильному акценту на автоматизацию. Принятие передового ИИ в системах мониторинга здравоохранения, интеллектуального производства и мобильности стимулирует устойчивый рост рынка.

ИндияИнтеграция Edge-to-Cloud AIОбзор рынка

В 2025 году Индия занимала значительную долю на рынке Азиатско-Тихоокеанского региона, чему способствовали быстрая цифровая трансформация, расширение инфраструктуры 5G и значительный рост ИТ-услуг. Растущее внедрение автоматизации на основе ИИ в производственных, телекоммуникационных и интеллектуальных городских проектах еще больше ускоряет расширение рынка.

Доля рынка интеграции ИИ Edge-to-Cloud

Интеграционная индустрия ИИ Edge-to-cloud в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Microsoft Corporation (США)

- Amazon Web Services (AWS)

- Google LLC (США)

- NVIDIA Corporation (США)

- Корпорация IBM (США)

- Intel Corporation (США)

- Cisco Systems, Inc. (США)

- Qualcomm Technologies, Inc. (США)

- Hewlett Packard Enterprise (США)

- Dell Technologies Inc. (США)

- Корпорация Oracle (США)

- SAP SE (Германия)

- Siemens AG (Германия)

- Arm Ltd. (Великобритания)

- Huawei Technologies Co., Ltd. (Китай)

Каковы последние события на глобальном рынке интеграции ИИ Edge-to-Cloud

- В октябре 2025 года Microsoft расширила свою инфраструктуру Azure AI за счет углубления интеграции возможностей оркестровки от края до облака, что позволило предприятиям беспрепятственно развертывать и управлять моделями ИИ на распределенных периферийных устройствах и облачных средах Azure. Компания также укрепила свою партнерскую экосистему с NVIDIA для улучшения возможностей GPU-ускоренных периферийных вычислений и вывода ИИ в реальном времени в промышленных и корпоративных рабочих нагрузках. Эта разработка укрепляет стратегию Microsoft по унификации облачного интеллекта с периферийными приложениями ИИ в здравоохранении, производстве и автономных системах.

- В апреле 2026 года Google Cloud представила новые возможности ИИ от края до облака через свою платформу Gemini Enterprise Agent Platform, предназначенную для развертывания, управления и оптимизации агентов ИИ в гибридных средах. Запуск является частью более широкого расширения инфраструктуры ИИ, включая TPU следующего поколения и распределенные граничные вычислительные рамки, которые поддерживают рабочие нагрузки корпоративного ИИ в режиме реального времени. Кроме того, Google объявила о партнерской инвестиционной программе на сумму 750 миллионов долларов США для ускорения внедрения ИИ «от края до облака» за счет расширения экосистем и поддержки развертывания предприятий.

- В 2025 году AWS продолжила расширять свою экосистему ИИ от края до облака за счет более глубокой интеграции сервисов Amazon Bedrock и AWS IoT, что позволило предприятиям создавать и развертывать генеративные приложения ИИ на периферийных устройствах и облачной инфраструктуре. Компания все больше фокусируется на гибридных архитектурах ИИ, поддерживая вывод в режиме реального времени, используя обучение и аналитику в облачном масштабе. AWS также укрепила партнерские отношения с поставщиками корпоративного программного обеспечения для ускорения внедрения распределенных рабочих нагрузок ИИ в таких отраслях, как розничная торговля, логистика и промышленная автоматизация.

- В 2026 году NVIDIA расширила свое лидерство в области ИИ от края до облака, продвигая распределенные инфраструктурные решения ИИ, включая периферийные системы с графическим процессором и фабрики ИИ, предназначенные для приложений вывода в реальном времени и робототехники. Компания также поддерживает децентрализованные модели вычислений ИИ через партнерские отношения, которые приближают обработку ИИ к конечным пользователям, включая жилые и промышленные среды. Кроме того, NVIDIA продолжает укреплять свою роль в гибридных экосистемах ИИ, поставляя графические процессоры и сетевые технологии, которые питают как облачные центры обработки данных, так и периферийные устройства ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.