Global Edible Cutlery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

38.20 Million

USD

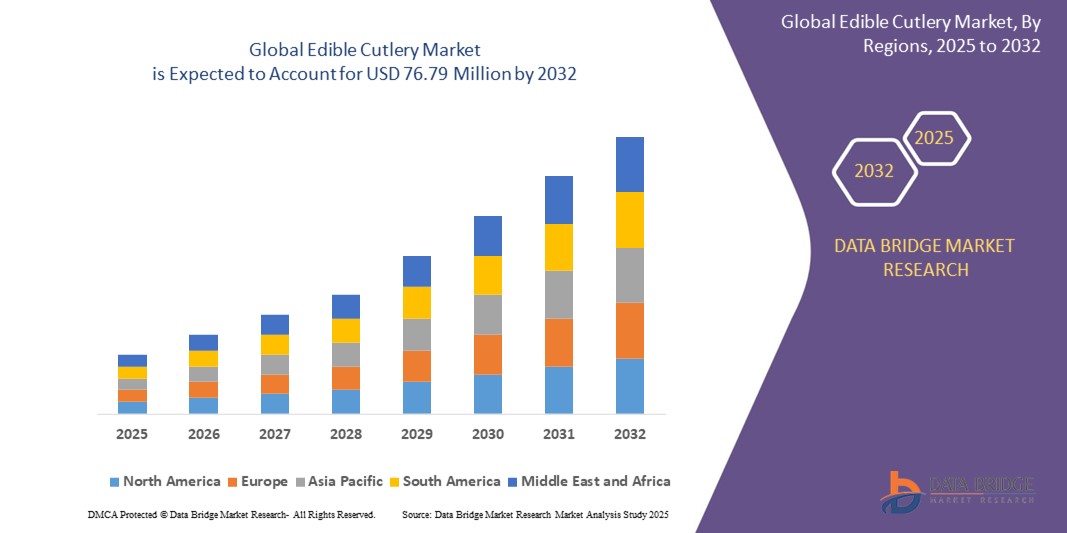

76.79 Million

2024

2032

USD

38.20 Million

USD

76.79 Million

2024

2032

| 2025 –2032 | |

| USD 38.20 Million | |

| USD 76.79 Million | |

| % | |

|

Глобальный рынок съедобных столовых приборов по типу продукта (ложка, вилка, нож, вилка-ложка и палочка для еды), типу материала (пшеничные отруби, рисовые отруби, сорго, кукуруза, просо и другие), вкусу (обычный, сладкий и острый), конечному использованию (пункты общественного питания, отели, рестораны и кафе, заведения быстрого обслуживания, учреждения общественного питания, кинотеатры, кейтеринг на авиа- и железнодорожном транспорте, школы и офисы, больницы и бытовое использование) и каналу сбыта (производители (прямые продажи), дистрибьюторы, розничные торговцы, гипермаркеты, супермаркеты, магазины у дома, специализированные магазины и интернет-магазины) — тенденции отрасли и прогноз до 2032 года.

Размер рынка съедобных столовых приборов

- Объем мирового рынка съедобных столовых приборов оценивается в 38,20 млн долларов США в 2024 году и, как ожидается , достигнет 76,79 млн долларов США к 2032 году при среднегодовом темпе роста 9,12% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности потребителей об экологической устойчивости, растущим спросом на экологически чистые альтернативы одноразовым пластиковым столовым приборам и достижениями в технологиях производства съедобных материалов.

- Растущая популярность биоразлагаемых и экологически чистых продуктов в сочетании со строгими государственными нормами в отношении использования пластика ускоряет внедрение съедобных столовых приборов в различных секторах, значительно стимулируя рост отрасли.

Анализ рынка съедобных столовых приборов

- Съедобные столовые приборы, изготовленные из съедобных материалов, таких как пшеничные отруби, рисовые отруби и сорго, служат экологически чистой альтернативой традиционным пластиковым столовым приборам, обеспечивая экологичность и удобство использования в сфере общественного питания и домашнего хозяйства.

- Спрос на съедобные столовые приборы обусловлен растущей обеспокоенностью состоянием окружающей среды, глобальными усилиями по сокращению пластиковых отходов и растущим предпочтением потребителей экологически чистых и биоразлагаемых продуктов.

- Северная Америка доминировала на рынке съедобных столовых приборов с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено высокой осведомленностью потребителей об устойчивом развитии, строгими правилами в отношении одноразового пластика и присутствием ключевых производителей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, что обусловлено быстрой урбанизацией, повышением уровня экологической сознательности и ростом располагаемых доходов в таких странах, как Индия и Китай.

- Сегмент ложек занял самую большую долю рынка в 38,3% в 2024 году, что объясняется его широким распространением в различных культурах, особенно в таких странах, как Индия, Бутан и Мьянма, где принято есть руками, а ложки являются привычным предметом.

Объем отчета и сегментация рынка съедобных столовых приборов

|

Атрибуты |

Ключевые данные о рынке съедобных столовых приборов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка съедобных столовых приборов

«Растущая интеграция инновационных материалов и производственных технологий»

- На мировом рынке съедобных столовых приборов наблюдается значительная тенденция к интеграции инновационных материалов и передовых технологий производства.

- Производители используют такие материалы, как пшеничные отруби, рисовые отруби, сорго, кукурузу, просо, а также новые варианты, такие как сельдерейный и картофельный крахмал, для создания прочной, биоразлагаемой и съедобной посуды.

- Передовые технологии производства, такие как процесс Frenvi и усовершенствованные технологии формования, повышают эффективность, масштабируемость и качество съедобных столовых приборов, делая их более привлекательными для потребителей и предприятий.

- Например, такие компании, как EATlery и EdiblePRO, представляют такие продукты, как ароматизированные ложки и ложки-вилки с повышенной прочностью и уникальными вкусовыми характеристиками, такими как шоколадные, кунжутные и сладко-соленые варианты.

- Эти инновации повышают функциональность и привлекательность для потребителей съедобных столовых приборов, что соответствует целям устойчивого развития и способствует их более широкому внедрению в секторах общественного питания и домашнего хозяйства.

- Технологии также позволяют настраивать текстуру, вкусы и эргономичный дизайн продуктов, чтобы соответствовать разнообразным кулинарным предпочтениям и культурным привычкам в еде.

Динамика рынка съедобных столовых приборов

Водитель

«Растущий спрос на устойчивые и экологически чистые альтернативы»

- Повышение осведомленности потребителей о проблемах окружающей среды, в частности, о загрязнении пластиком, является основным фактором развития мирового рынка съедобных столовых приборов.

- Съедобные столовые приборы, изготовленные из натуральных материалов, таких как пшеничные отруби, рисовые отруби, сорго, кукуруза и просо, представляют собой биоразлагаемую и съедобную альтернативу одноразовой пластиковой посуде, сокращая количество отходов на свалках и в океанах.

- Правительственные постановления, такие как запрет на одноразовый пластик в таких регионах, как Европейский Союз и некоторые части Азиатско-Тихоокеанского региона, ускоряют внедрение съедобных столовых приборов.

- Распространение экологически сознательных потребительских тенденций и корпоративных инициатив в области устойчивого развития стимулирует спрос в различных секторах конечного потребления, включая предприятия общественного питания, гостиницы, рестораны, кафе, заведения быстрого обслуживания, учреждения общественного питания, кинотеатры, предприятия общественного питания на авиа- и железнодорожном транспорте, школы, офисы, больницы и бытовое использование.

- Производители все чаще предлагают разнообразные типы продукции для удовлетворения различных потребностей потребителей, что еще больше стимулирует рост рынка.

Сдержанность/Вызов

«Высокие издержки производства и культурное сопротивление»

- Высокие первоначальные затраты, связанные с получением натуральных материалов, разработкой специализированных производственных процессов и обеспечением долговечности продукции, представляют собой существенное препятствие для широкого внедрения, особенно на чувствительных к затратам рынках.

- Производство съедобных столовых приборов, особенно из высококачественных материалов, таких как органическая многозерновая мука или ароматизированные варианты, может быть более дорогим, чем из традиционных пластиковых или компостируемых альтернатив, таких как бамбук или бумага.

- Культурные и кулинарные предпочтения представляют собой еще одну проблему, поскольку некоторые регионы с сильными традициями использования определенных столовых приборов могут сопротивляться внедрению съедобных столовых приборов, что требует целенаправленных образовательных и маркетинговых усилий.

- Данные отчетов показывают, что конкуренция со стороны других экологически чистых альтернатив, таких как компостируемая посуда, и проблемы с инфраструктурой для утилизации в регионах, где отсутствуют мощности по компостированию, могут сдерживать рост рынка.

- Эти факторы могут ограничивать расширение рынка, особенно на развивающихся рынках, где чувствительность к издержкам и культурные нормы играют важную роль.

Рынок съедобных столовых приборов Область применения

Рынок сегментирован по типу продукта, типу материала, вкусу, конечному использованию и каналу сбыта.

- По типу продукта

На основе типа продукта глобальный рынок съедобных столовых приборов сегментируется на ложки, вилки, ножи, ложки-вилки и палочки для еды. Сегмент ложек доминировал в самой большой доле выручки рынка в 38,3% в 2024 году, что объясняется его широким использованием в различных культурах, особенно в таких странах, как Индия, Бутан и Мьянма, где принято есть руками, а ложки являются привычным инструментом. Растущее внимание к здоровому и устойчивому образу жизни еще больше увеличивает спрос на съедобные ложки, изготовленные из натуральных ингредиентов, таких как сорго, рис и пшеница.

Ожидается, что сегмент ложек-корзинок продемонстрирует самые высокие темпы роста в 9,2% с 2025 по 2032 год, что обусловлено его гибридной функциональностью как ложки и вилки, что делает его очень удобным для потребителей, особенно в путешествиях и заведениях быстрого обслуживания. Его экологичность и совместимость с различными типами продуктов питания, такими как супы и салаты, способствуют его принятию, особенно в авиационной отрасли.

- По типу материала

На основе типа материала глобальный рынок съедобных столовых приборов сегментируется на пшеничные отруби, рисовые отруби, сорго, кукурузу, просо и другие. Сегмент кукурузы доминировал с долей выручки 44,0% в 2024 году благодаря своей обильной доступности, экономической эффективности и высокому содержанию крахмала, что обеспечивает прочность и долговечность съедобных столовых приборов. Столовые приборы на основе кукурузы биоразлагаемы, компостируются и соответствуют глобальным инициативам по сокращению пластиковых отходов.

Ожидается, что сегмент пшеничных отрубей будет расти с самым быстрым среднегодовым темпом роста в 11,1% с 2025 по 2032 год, что обусловлено высоким содержанием клетчатки и питательных веществ, что делает его более полезным вариантом для экологически сознательных потребителей. Его экономически эффективное снабжение и интеграция в сельскохозяйственную цепочку создания стоимости дополнительно поддерживают его быстрый рост.

- По вкусу

На основе вкуса глобальный рынок съедобных столовых приборов сегментируется на простые, сладкие и пряные вкусы. Сегмент сладких вкусов, в частности, ложки и миски со вкусом шоколада, занимал самую большую долю рынка в 2024 году, что обусловлено его универсальной привлекательностью для всех возрастных групп и его использованием в ресторанах и кейтеринге для закусок и десертов.

Ожидается, что сегмент пряных вкусов продемонстрирует значительный рост в период с 2025 по 2032 год, чему будет способствовать интерес потребителей к инновационным вкусам, таким как пери-пери, имбирно-чесночный и масала, которые улучшают качество еды, не жертвуя при этом функциональностью посуды.

- По конечному использованию

На основе конечного использования глобальный рынок съедобных столовых приборов сегментирован на предприятия общественного питания, отели, рестораны и кафе, рестораны быстрого обслуживания, институциональное питание, кинотеатры, авиа- и железнодорожное питание, школы и офисы, больницы и домашнее использование. Коммерческий сегмент, охватывающий предприятия общественного питания, рестораны и кафе, имел наибольшую долю выручки в 81,4% в 2024 году, что обусловлено принятием в сфере общественного питания съедобных столовых приборов для снижения воздействия на окружающую среду и соответствия целям устойчивого развития.

Прогнозируется, что сегмент домохозяйств будет расти с самым быстрым среднегодовым темпом роста в 11,4% с 2025 по 2032 год, что обусловлено повышением осведомленности потребителей о загрязнении пластиком и предпочтением экологически чистых продуктов. Рост доставки еды на дом, особенно после COVID-19, еще больше ускорил спрос на съедобные столовые приборы в домохозяйствах.

- По каналу продаж

На основе канала продаж глобальный рынок съедобных столовых приборов сегментируется на производителей (прямые продажи), дистрибьюторов, розничных торговцев, гипермаркеты, супермаркеты, магазины у дома, специализированные магазины и электронную розницу. Сегмент интернет-магазинов занимал наибольшую долю выручки рынка в 2024 году, что обусловлено удобством платформ электронной коммерции для оптовых закупок и растущей доступностью съедобных столовых приборов через интернет-магазины.

Ожидается, что сегмент специализированных магазинов будет демонстрировать самый быстрый рост с 2025 по 2032 год, поскольку эти магазины фокусируются на экологически чистых и устойчивых продуктах, привлекая экологически сознательных потребителей. Рост партнерских отношений между производителями и специализированными розничными торговцами еще больше повышает видимость и принятие продукта.

Региональный анализ рынка съедобных столовых приборов

- Северная Америка доминировала на рынке съедобных столовых приборов с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено высокой осведомленностью потребителей об устойчивом развитии, строгими правилами в отношении одноразового пластика и присутствием ключевых производителей.

- Потребители отдают предпочтение съедобным столовым приборам из-за их экологичности, сокращения отходов пластика и улучшения качества еды за счет биоразлагаемых и съедобных вариантов, особенно в регионах с активными инициативами в области устойчивого развития.

- Росту способствуют достижения в производстве съедобных столовых приборов, в том числе использование натуральных материалов, таких как кукуруза, пшеничные отруби и рисовые отруби, а также растущее внедрение как в коммерческом, так и в бытовом сегментах.

Обзор рынка съедобных столовых приборов в США

Рынок съедобных столовых приборов США получил наибольшую долю выручки в 84,6% в 2024 году в Северной Америке, чему способствовал высокий потребительский спрос на экологически чистые решения для столовой и растущая осведомленность об экологических проблемах. Тенденция к экологически осознанному образу жизни и нормативные меры, способствующие использованию биоразлагаемых альтернатив, еще больше стимулируют расширение рынка. Интеграция съедобных столовых приборов в точках общественного питания и бытовом использовании в сочетании с надежными розничными сетями создает разнообразную экосистему продуктов.

Обзор европейского рынка съедобных столовых приборов

Ожидается, что рынок съедобных столовых приборов в Европе будет переживать значительный рост, поддерживаемый строгими правилами в отношении пластиковых отходов и фокусом на устойчивых решениях для столовой. Потребители ищут съедобные столовые приборы, которые соответствуют экологическим целям, предлагая при этом удобство и функциональность. Рост заметен как в коммерческом применении, так и в домашнем использовании, причем такие страны, как Германия и Франция, демонстрируют заметное потребление из-за растущей экологической осведомленности и тенденций городского питания.

Обзор рынка съедобных столовых приборов в Великобритании

Ожидается, что рынок съедобных столовых приборов в Великобритании будет стремительно расти, что обусловлено спросом на устойчивые и инновационные решения для столовой в городских и пригородных условиях. Возросший интерес потребителей к экологически чистым продуктам и растущая осведомленность о загрязнении пластиком способствуют их принятию. Развивающиеся правила, уравновешивающие воздействие на окружающую среду с функциональностью продукта, еще больше влияют на выбор потребителей, стимулируя использование съедобных столовых приборов в различных областях применения.

Обзор рынка съедобных столовых приборов в Германии

Ожидается, что Германия станет свидетелем быстрого роста рынка съедобных столовых приборов, что объясняется ее развитым сектором продуктов питания и напитков и высоким вниманием потребителей к устойчивому развитию и здоровому питанию. Немецкие потребители предпочитают съедобные столовые приборы из натуральных материалов, таких как пшеничные отруби и кукуруза, которые способствуют сокращению пластиковых отходов и соответствуют экологически чистым практикам. Интеграция этих продуктов в рестораны, кафе и каналы вторичного рынка поддерживает устойчивый рост рынка.

Обзор рынка столовых приборов в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых быстрых темпов роста, обусловленных быстрой урбанизацией, ростом располагаемых доходов и повышением экологической осведомленности в таких странах, как Китай, Индия и Япония. Растущий спрос на экологически чистые решения для столовых приборов в сочетании с культурными предпочтениями в отношении экологически чистых продуктов стимулирует расширение рынка. Правительственные инициативы, способствующие сокращению пластиковых отходов, и доступность обильных сельскохозяйственных ресурсов еще больше поощряют принятие съедобных столовых приборов.

Обзор рынка съедобных столовых приборов в Японии

Ожидается, что рынок съедобных столовых приборов в Японии будет расти быстрыми темпами из-за сильного потребительского предпочтения высококачественных, устойчивых решений для столовой, которые повышают удобство и соответствуют экологическим целям. Присутствие крупных поставщиков услуг общественного питания и интеграция съедобных столовых приборов в коммерческие приложения ускоряют проникновение на рынок. Растущий интерес к инновационным вкусам и материалам также способствует росту как в бытовом, так и в институциональном сегментах.

Обзор рынка съедобных столовых приборов в Китае

Китай занимает самую большую долю на рынке съедобных столовых приборов Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, повышение осведомленности потребителей о загрязнении пластиком и рост среднего класса, ориентированного на устойчивое потребление. Мощная сельскохозяйственная база страны поддерживает производство съедобных столовых приборов с использованием таких материалов, как рисовые отруби и просо. Сильные внутренние производственные возможности и конкурентоспособные цены повышают доступность рынка, способствуя внедрению в точках общественного питания и домашнем использовании.

Доля рынка съедобных столовых приборов

В отрасли производства съедобных столовых приборов лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Биотрем (Франция)

- BrightVibes BV (Нидерланды)

- EdiblePRO (Индия)

- Съедобные продукты от Джека (США)

- Френви УГ (Германия)

- Greenhome Farms & Resorts P Ltd. (Индия)

- ИППИНКА (Канада)

- KDD (Индия) Private Limited (Индия)

- КУВИ (Индия)

- Компания Mede Cutlery (Индия)

- Wisefood (Индия)

- Компания Mede Cutlery (Индия)

- Группы Орика (Индия)

- Тейт и Лайл (Индия)

- Тришула (Индия)

- Vegware Ltd (Великобритания)

Каковы последние события на мировом рынке съедобных столовых приборов?

- В мае 2024 года Google продвинула свои усилия по обеспечению устойчивости, пилотируя инновационные решения в рамках своего конкурса одноразовых пластиковых изделий, выбрав девять компаний для тестирования своей продукции в университетских кафе и кухнях по всей территории США. Среди победителей оказался Incredible Eats, стартап, предлагающий съедобные столовые приборы из не содержащих ГМО ингредиентов, таких как пшеница, овес, кукуруза, нут и коричневый рис. Эти столовые приборы предназначены для сохранения своей формы в течение 30 минут в горячих или холодных блюдах, предлагая практичную и экологичную альтернативу пластику. Эта инициатива отражает более широкий сдвиг в сторону корпоративного принятия устойчивых методов питания

- В мае 2024 года MAGGI добавила устойчивый поворот к своей инициативе «Desh ke liye 2 minute», запустив съедобные вилки из пшеничной муки вместе со своей лапшой Masala Cuppa в крупных индийских мегаполисах. Разработанные в сотрудничестве с Nestlé R&D India и индийским стартапом Trishula, вилки предназначены для полного потребления, предлагая альтернативу без пластика, которая усиливает тягучий, тягучий опыт лапши MAGGI. Это предложение с ограниченным сроком действия отражает более широкую приверженность MAGGI экологической ответственности, следуя более ранним усилиям, таким как складные, компостируемые вилки, представленные в 2023 году, которые были направлены на сокращение пластиковых отходов примерно на 35 метрических тонн в год.

- В апреле 2024 года Frenvi Private Limited была удостоена звания 2-го призера Plastic-Free Orders Packathon, инициативы, ориентированной на устойчивое развитие, организованной Zomato совместно со Startup India. На мероприятии были представлены инновационные стартапы, борющиеся с загрязнением пластиком при доставке еды. Признание Frenvi было получено за разработку съедобных столовых приборов — креативной и экологичной альтернативы одноразовому пластику. Среди более чем 85 стартапов-участников со всей Индии Frenvi выделялся своей функциональностью, дизайном и воздействием на окружающую среду, что усилило его растущее влияние в экосистеме устойчивой еды и упаковки.

- В марте 2024 года французский стартап KOOVEE, известный своими съедобными и биоразлагаемыми столовыми приборами, запустил линейку термостойких столовых приборов, предназначенных для выдерживания горячей пищи. Изготовленные из смеси муки, рапсового масла, соли и натуральных ароматизаторов, новые столовые приборы сохраняют свою структуру более пяти минут в воде с температурой 70 °C, что делает их идеальными для супов и других горячих блюд. Благодаря текстуре, похожей на крекеры, и таким вкусам, как натуральный, миндаль и прованские травы, инновация KOOVEE повышает как устойчивость, так и качество обслуживания, предлагая практичную альтернативу одноразовому пластику в ресторанах и розничной торговле

- В феврале 2024 года Iberostar, ведущая сеть отелей на Майорке, заключила партнерское соглашение с Gloop, испанским стартапом, специализирующимся на съедобных столовых приборах, для поставки ложек, соломинок и мешалок для кофе в 35 своих заведений в Испании и Португалии. Инициатива направлена на отказ от одноразового пластика и снижение зависимости от деревянных и картонных столовых приборов, что соответствует более широким целям Iberostar в области устойчивого развития. Изготовленные из рисовой муки и побочных продуктов пищевой промышленности, столовые приборы Gloop являются веганскими, не содержат глютена и доступны в таких вкусах, как шоколад, печенье, клубника и мята. Это сотрудничество отражает растущее принятие в сфере гостеприимства экологически чистых инноваций, которые улучшают как качество обслуживания гостей, так и экологическую ответственность

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТЕНДЕНЦИЯ ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 ИНДЕКС ЦЕНООБРАЗОВАНИЯ (ЦЕНА НА КОНЦЕ B2B И ЦЕНЫ НА УСЛОВИЯХ FOB)

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДА

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ ПО ТИПУ ПРОДУКЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США) (ЕДИНИЦ)

(ASP, СТОИМОСТЬ И ОБЪЕМ БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ)

11.1 ОБЗОР

11.2 ЛОЖКА

11.2.1 Средняя цена продажи (долл. США)

11.2.2 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

11.2.3 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

11.3 ВИЛКА

11.4 ВИЛКА-СПОРКА

11.5 ТАРЕЛКИ

11.6 МИСКИ

11.7 ЧАШЕК

11.8 СОЛОМА

11.9 КОНТЕЙНЕР

11.1 НОЖИ

11.11 ПАЛОЧКИ ДЛЯ ЕДЫ

11.12 МЕШАЛКИ

11.13 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ ПО ИСТОЧНИКАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

12.3 НА ЖИВОТНОЙ ОСНОВЕ

13 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ ПО ТИПУ МАТЕРИАЛА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ПШЕНИЧНЫЕ ОТРУБИ

13.3 РИСОВЫЕ ОТРУБКИ

13.4 СОРГО

13.5 КУКУРУЗА

13.6 ПРОСО

13.7 МОРСКИЕ ВОДОРОСЛИ И ВОДОРОСЛИ

13.8 ПОЛИСАХАРИДЫ

13.8.1 САХАРНЫЙ ТРОСТНИК

13.8.2 ЖМЫХ

13.9 ЛИПИДЫ

13.1 ДРУГОЕ

14 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ ПО ВКУСАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 ОБЫЧНЫЙ

14.3 СЛАДКИЙ

14.4 ПРЯНЫЙ

14.5 СОЧНЫЙ

14.6 ДРУГИЕ

15 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ИЗДЕЛИЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 ЕДА

15.2.1 ПРОДУКТЫ ПИТАНИЯ ПО ТИПУ

15.2.1.1 МОЛОЧНЫЕ ПРОДУКТЫ

15.2.1.2. АЛЬТЕРНАТИВЫ МОЛОЧНЫМ ПРОДУКТАМ

15.2.1.3.ПЕКАРНЯ

15.2.1.4. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ

15.2.1.5 ГОТОВЫЕ БЛЮДА

15.2.1.6 ДРУГИЕ

15.2.2 ПРОДУКТЫ ПИТАНИЯ, ПО ТИПУ ПРОДУКТА

15.2.2.1.ЛОЖКА

15.2.2.2. ВИЛКА

15.2.2.3.ВИЛКА-СПОРКА

15.2.2.4.ПЛАСТИНЫ

15.2.2.5.ЧАШИ

15.2.2.6.ЧАШКИ

15.2.2.7.СОЛОМА

15.2.2.8 КОНТЕЙНЕР

15.2.2.9 НОЖИ

15.2.2.10. ПАЛОЧКИ ДЛЯ ЕДЫ

15.2.2.11.МЕШАЛКИ

15.2.2.12 ДРУГИЕ

15.3 НАПИТКИ

15.3.1 НАПИТКИ, ПО ТИПУ

15.3.1.1.БЕЗАЛКОГОЛЬНЫЕ

15.3.1.1.1 СОКИ

15.3.1.1.2.СМУЗИ

15.3.1.1.3 ПИЩЕВЫЕ МАСЛА

15.3.1.1.4.ПОРОШКОВЫЕ НАПИТКИ

15.3.1.1.5.Готовый к употреблению чай

15.3.1.1.6.ГОТОВЫЙ К НАПИТКЕ КОФЕ

15.3.1.1.7.АРОМАТИЗИРОВАННЫЕ НАПИТКИ

15.3.1.1.8 ФУНКЦИОНАЛЬНЫЕ НАПИТКИ

15.3.1.1.9 ДРУГИЕ

15.3.1.2.АЛКОГОЛЬНЫЙ

15.3.2 НАПИТКИ, ПО ТИПУ ПРОДУКТА

15.3.2.1.ЛОЖКА

15.3.2.2.РАЗВИЛКА

15.3.2.3.ВИЛКА-СПОРКА

15.3.2.4.ПЛАСТИНЫ

15.3.2.5.ЧАШИ

15.3.2.6.ЧАШКИ

15.3.2.7.СОЛОМА

15.3.2.8 КОНТЕЙНЕР

15.3.2.9 НОЖИ

15.3.2.10. ПАЛОЧКИ ДЛЯ ЕДЫ

15.3.2.11.МЕШАЛКИ

15.3.2.12 ДРУГИЕ

16 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 ДОМАШНЕЕ ХОЗЯЙСТВО

16.2.1 ДОМАШНЕЕ ХОЗЯЙСТВО, ПО ТИПУ ПРОДУКТА

16.2.1.1. ЛОЖКА

16.2.1.2.РАЗВИЛКА

16.2.1.3.ВИЛКА-СПОРКА

16.2.1.4.ПЛАСТИНЫ

16.2.1.5.ЧАШИ

16.2.1.6.ЧАШКИ

16.2.1.7.СОЛОМА

16.2.1.8 КОНТЕЙНЕР

16.2.1.9 НОЖИ

16.2.1.10.ПАЛОЧКИ ДЛЯ ЕДЫ

16.2.1.11.МЕШАЛКИ

16.2.1.12 ДРУГИЕ

16.3 ТОРГОВЫЕ И ОБЩЕСТВЕННЫЕ ПРЕДПРИЯТИЯ

16.3.1 ТОРГОВЫЕ И ОБЩЕСТВЕННЫЕ ПРЕДПРИЯТИЯ ПО ТИПУ

16.3.1.1 ГОСТИНИЦЫ

16.3.1.2 РЕСТОРАНЫ И КАФЕ

16.3.1.3. ИНСТИТУЦИОНАЛЬНОЕ ОБЩЕСТВЕННОЕ ПИТАНИЕ

16.3.1.4.КИНОТЕАТР

16.3.1.5. ПИТАНИЕ НА АВИА- И ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

16.3.1.6 ШКОЛЫ И ОФИСЫ

16.3.1.7.КРУИЗНЫЕ ЛАЙНЕРЫ

16.3.1.8.БОЛЬНИЦЫ

16.3.2 ТОРГОВЫЕ И ОБЩЕСТВЕННЫЕ ПРЕДПРИЯТИЯ ПО ТИПУ ПРОДУКЦИИ

16.3.2.1.ЛОЖКА

16.3.2.2. ВИЛКА

16.3.2.3.ВИЛКА-СПОРКА

16.3.2.4.ПЛАСТИНЫ

16.3.2.5.ЧАШИ

16.3.2.6.ЧАШКИ

16.3.2.7.СОЛОМА

16.3.2.8 КОНТЕЙНЕР

16.3.2.9 НОЖИ

16.3.2.10. ПАЛОЧКИ ДЛЯ ЕДЫ

16.3.2.11.МЕШАЛКИ

16.3.2.12 ДРУГИЕ

17 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 В2В

17.2.1 ОНЛАЙН

17.2.2 ОПТОВЫЕ ТОРГОВЦЫ

17.2.3 ДРУГИЕ

17.3 В2С

17.3.1 ОНЛАЙН/ЭЛЕКТРОННАЯ КОММЕРЦИЯ

17.3.2 ГИПЕРМАРКЕТЫ/СУПЕРМАРКЕТЫ

17.3.3 МАГАЗИНЫ У КОНФЕТ

17.3.4 ПРОДУКТОВЫЕ МАГАЗИНЫ

17.3.5 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

17.3.6 ДРУГИЕ

18 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ, ПО ГЕОГРАФИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США) (ЕДИНИЦ)

МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.1 СЕВЕРНАЯ АМЕРИКА

18.1.1 США

18.1.2 КАНАДА

18.1.3 МЕКСИКА

18.2 ЕВРОПА

18.2.1 ГЕРМАНИЯ

18.2.2 Великобритания

18.2.3 ИТАЛИЯ

18.2.4 ФРАНЦИЯ

18.2.5 ИСПАНИЯ

18.2.6 ШВЕЙЦАРИЯ

18.2.7 НИДЕРЛАНДЫ

18.2.8 БЕЛЬГИЯ

18.2.9 РОССИЯ

18.2.10 ДАНИЯ

18.2.11 ШВЕЦИЯ

18.2.12 ПОЛЬША

18.2.13 ТУРЦИЯ

18.2.14 ОСТАЛЬНАЯ ЕВРОПА

18.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.3.1 ЯПОНИЯ

18.3.2 КИТАЙ

18.3.3 ЮЖНАЯ КОРЕЯ

18.3.4 ИНДИЯ

18.3.5 АВСТРАЛИЯ

18.3.6 СИНГАПУР

18.3.7 ТАИЛАНД

18.3.8 ИНДОНЕЗИЯ

18.3.9 МАЛАЙЗИЯ

18.3.10 ФИЛИППИНЫ

18.3.11 НОВАЯ ЗЕЛАНДИЯ

18.3.12 ВЬЕТНАМ

18.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.4 ЮЖНАЯ АМЕРИКА

18.4.1 БРАЗИЛИЯ

18.4.2 АРГЕНТИНА

18.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

18.5 БЛИЖНИЙ ВОСТОК И АФРИКА

18.5.1 ЮЖНАЯ АФРИКА

18.5.2 ЕГИПЕТ

18.5.3 ОАЭ

18.5.4 САУДОВСКАЯ АРАВИЯ

18.5.5 ИЗРАИЛЬ

18.5.6 ОМАН

18.5.7 КАТАР

18.5.8 КУВЕЙТ

18.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

19 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ, КОМПАНИЯ ЛАНДШАФТ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

19.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

19.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

19.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.8 РАСШИРЕНИЯ И ПАРТНЕРСТВО

19.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

20 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ИЗДЕЛИЙ, АНАЛИЗ SWOT И DBMR

21 МИРОВОЙ РЫНОК ПИЩЕВЫХ СТОЛОВЫХ ПРИБОРОВ, ПРОФИЛЬ КОМПАНИИ

21.1 ГРУППА НУТРЕСА

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 АНАЛИЗ ДОХОДОВ

21.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.2 ФРЕНВИ

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 АНАЛИЗ ДОХОДОВ

21.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.3 СЪЕДОБНЫЕ ПРО

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 АНАЛИЗ ДОХОДОВ

21.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.4 FLAVORFULZ (DBA CHARLTON BECKER CATERING)

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 АНАЛИЗ ДОХОДОВ

21.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.5 ИППИНКА

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 АНАЛИЗ ДОХОДОВ

21.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.6 WISEFOOD GMBH

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 АНАЛИЗ ДОХОДОВ

21.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.7 НЕВЕРОЯТНАЯ ЕДЫ INC.

21.7.1 ОБЗОР КОМПАНИИ

21.7.2 АНАЛИЗ ДОХОДОВ

21.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.8 МОЯ ЛОЖКА СЪЕДОБНЫЕ СТОЛОВЫЕ ПРИБОРЫ

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 АНАЛИЗ ДОХОДОВ

21.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

21.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.9 СЪЕДОБНЫЕ СТОЛОВЫЕ ПРИБОРЫ

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 АНАЛИЗ ДОХОДОВ

21.9.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.1 WILTON BRANDS LLC (ПРИОБРЕТЕНО Д-РОМ АВГУСТОМ ОТКЕРОМ)

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 АНАЛИЗ ДОХОДОВ

21.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.11 СТРУДЛЫ

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 АНАЛИЗ ДОХОДОВ

21.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.12 СУМАСШЕДШИЕ СЛАДОСТИ KREATIONZ

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 АНАЛИЗ ДОХОДОВ

21.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.13 ГРИНАУРАКО

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 АНАЛИЗ ДОХОДОВ

21.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.14 EDIBLE INNOVATIONS PTE LTD (ХРУСТЯЩИЕ НОЖЕВЫЕ ПРИБОРЫ)

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 АНАЛИЗ ДОХОДОВ

21.14.3 ПОРТФЕЛЬ ПРОДУКЦИИ

21.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

21.15 СЪЕДОБНЫЙ БОСТОН

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 АНАЛИЗ ДОХОДОВ

21.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

21.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

22 СВЯЗАННЫХ ОТЧЕТА

23 АНКЕТА

24 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.