Global Edible Protein Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.89 Billion

USD

9.67 Billion

2025

2033

USD

4.89 Billion

USD

9.67 Billion

2025

2033

| 2026 –2033 | |

| USD 4.89 Billion | |

| USD 9.67 Billion | |

| % | |

|

Сегментация мирового рынка упаковки съедобных белков по источнику (растительное и животное), процессу упаковки (антимикробная, нанотехнологическая, электрогидродинамическая, покрытия и микроорганизмы), конечному потребителю (продукты питания, напитки и фармацевтика) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка упаковки для пищевых белков?

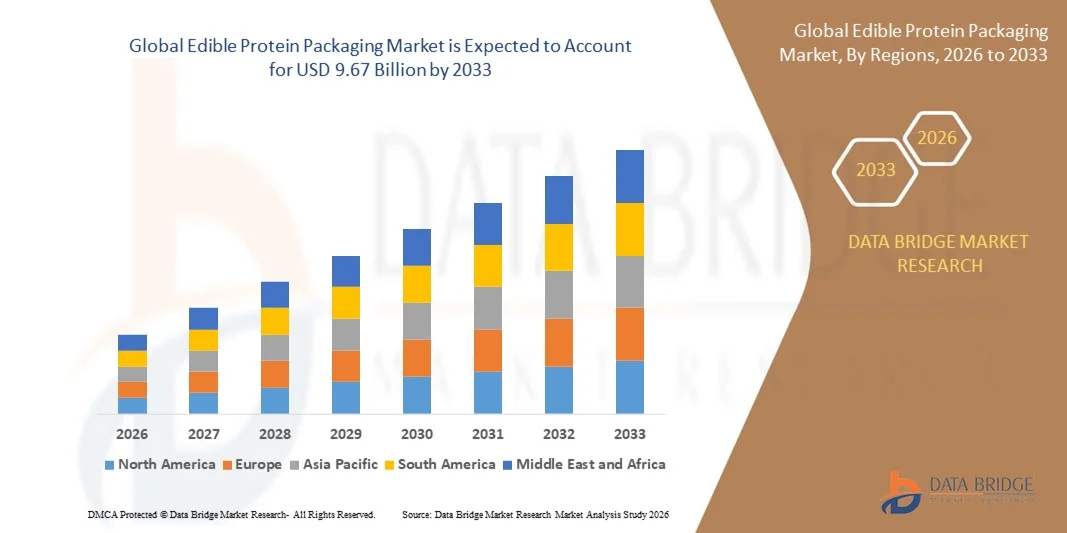

- Объем мирового рынка упаковки для съедобных белковых продуктов в 2025 году оценивался в 4,89 млрд долларов США и, как ожидается, достигнет 9,67 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,90% в течение прогнозируемого периода.

- Основным фактором роста рынка упаковки для съедобных белков является стремительный рост спроса на биоразлагаемую упаковку во всем мире.

- Кроме того, ожидается, что рост рынков переработанных продуктов питания и стремительное развитие технологий пищевой упаковки также повысят общий спрос на рынке упаковки для съедобных белковых продуктов.

Основные выводы по рынку упаковки для съедобных белковых продуктов:

- Быстрые изменения в образе жизни, наряду с высоким спросом на продукты быстрого приготовления, также, как ожидается, станут основными факторами роста рынка съедобной белковой упаковки на глобальном уровне. Кроме того, повышение осведомленности о гигиене, здоровье, безопасности и качестве пищевых продуктов, а также широкое внедрение съедобной упаковки в различных отраслях также способствуют росту рынка съедобной белковой упаковки.

- Однако низкая прочность на разрыв по сравнению с традиционным пластиком и требованиями к вторичной упаковке, как ожидается, будет сдерживать рост рынка упаковки для пищевых белков, в то время как более высокая устойчивость водорастворимой и биоразлагаемой упаковки может препятствовать росту этого рынка.

- Северная Америка доминировала на рынке съедобной упаковки для белковых продуктов, занимая 37,25% выручки в 2025 году. Это обусловлено высоким спросом на экологичную упаковку для продуктов питания, высокой осведомленностью потребителей о сокращении использования пластика и быстрым внедрением биоразлагаемых и съедобных материалов в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 9,24% в период с 2026 по 2033 год, что обусловлено быстрой урбанизацией, ростом потребления упакованных продуктов питания, расширением индустрии общественного питания и повышением осведомленности об экологичной упаковке в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент растительных белков доминировал на рынке, занимая 62,4% в 2025 году, что было обусловлено растущим предпочтением потребителей к веганским продуктам, продуктам с «чистой этикеткой» и экологически устойчивой упаковке.

Обзор отчета и сегментация рынка упаковки для пищевых белков

|

Атрибуты |

Ключевые тенденции рынка упаковки для пищевых белков. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке упаковки для пищевых белков?

Растущее внедрение экологически чистых, биоразлагаемых и белковых упаковочных решений.

- На рынке упаковки из съедобного белка наблюдается растущее внедрение пленок из растительного и животного белка, получаемых из сыворотки, желатина, сои, гороха и коллагена, с целью сокращения количества пластиковых отходов.

- Производители разрабатывают высокобарьерные, гибкие и прозрачные съедобные пленки с улучшенной влагостойкостью, контролем доступа кислорода и механической прочностью.

- Растущий спрос на одноразовую, легкую и безотходную упаковку ускоряет ее использование в пищевой, напиточной и нутрицевтической отраслях.

- Например, такие компании, как TIPA, Lactips, Notpla, Tate & Lyle и Ingredion, разрабатывают материалы на основе белков для повышения компостируемости и безопасности пищевых продуктов.

- Растущее внимание к упаковке с «чистым составом», натуральным ингредиентам и снижению выбросов углекислого газа способствует внедрению принципов устойчивого развития среди производителей экологически чистых продуктов питания.

- По мере усиления регуляторного давления на пластиковую упаковку ожидается, что решения в области упаковки съедобных белков получат долгосрочное коммерческое распространение.

Каковы основные факторы, определяющие рынок упаковки для съедобных белков?

- Растущий спрос на экологичную, не содержащую пластика и биоразлагаемую упаковку в сегментах общественного питания, товаров повседневного спроса и готовых к употреблению продуктов питания.

- Например, в 2024–2025 годах такие компании, как Ingredion, Tate & Lyle и Lactips, расширили инвестиции в упаковочные материалы на основе белков и биополимеров.

- Растущая осведомленность потребителей об экологической устойчивости, безопасности пищевых продуктов и сокращении отходов способствует внедрению этих мер в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области обработки белков, пленкообразующих технологий и методов нанесения покрытий улучшают срок хранения и функциональные характеристики продуктов.

- Растущее использование съедобных покрытий для фруктов, кондитерских изделий и мясных продуктов стимулирует спрос на альтернативные варианты упаковки на основе белка.

- Ожидается, что рынок съедобной белковой упаковки будет стабильно расти благодаря требованиям устойчивого развития и инновациям в области биоматериалов.

Какой фактор препятствует росту рынка упаковки для пищевых белков?

- Более высокие производственные затраты по сравнению с традиционной пластиковой упаковкой ограничивают ее широкое внедрение, особенно на рынках, чувствительных к ценам.

- Например, в 2024–2025 годах колебания цен на сырье, такое как сывороточный протеин, желатин и растительные белки, повлияли на экономику производства.

- Ограниченная влагостойкость и более короткий срок хранения некоторых пленок на основе белков ограничивают их использование в условиях высокой влажности и при наличии большого количества жидкости.

- Отсутствие стандартизированных правил и масштабной промышленной инфраструктуры замедляет коммерциализацию в развивающихся странах.

- Конкуренция со стороны бумажных, компостируемых пластмасс и биополимерных альтернатив создает проблемы с ценообразованием и эксплуатационными характеристиками.

- Для преодоления этих барьеров компании сосредотачиваются на смешивании материалов, функциональных покрытиях и масштабируемых технологиях производства, чтобы расширить внедрение на рынке.

Как сегментируется рынок упаковки для пищевых белков?

Рынок сегментирован по источнику происхождения, процессу упаковки и конечному потребителю .

- По источнику

В зависимости от источника происхождения, рынок упаковки из съедобных белков сегментируется на белки растительного происхождения и белки животного происхождения. Сегмент белков растительного происхождения доминировал на рынке с долей 62,4% в 2025 году, чему способствовало растущее предпочтение потребителей к веганской, экологически чистой и устойчивой упаковке. Белки, полученные из сои, гороха, пшеницы, кукурузы и других растительных источников, широко используются благодаря их сильным пленкообразующим свойствам, масштабируемости, меньшему риску аллергенов и совместимости с требованиями к биоразлагаемой упаковке. Производители продуктов питания все чаще используют съедобные пленки и покрытия на растительной основе для упаковки закусок, кондитерских изделий, хлебобулочных изделий и свежих продуктов.

Ожидается, что сегмент белков животного происхождения будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование материалов на основе желатина, сыворотки и коллагена, обладающих превосходной механической прочностью, эластичностью и барьерными свойствами. Расширение применения в высококачественной пищевой упаковке и фармацевтических покрытиях также способствует росту сегмента.

- По процессу упаковки

В зависимости от процесса упаковки рынок сегментируется на антимикробные, нанотехнологические, электрогидродинамические, покрытия и процессы на основе микроорганизмов. Сегмент покрытий доминировал на рынке с долей 38,9% в 2025 году благодаря широкому использованию съедобных покрытий на основе белков для фруктов, овощей, мяса и молочных продуктов. Эти покрытия помогают уменьшить потерю влаги, замедлить окисление, подавить рост микроорганизмов и продлить срок хранения, оставаясь при этом незаметными для потребителей.

Прогнозируется, что сегмент нанотехнологий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют достижения в области нанокапсулирования, улучшенные барьерные свойства и контролируемое высвобождение антимикробных агентов. Съедобная упаковка, созданная с использованием нанотехнологий, улучшает функциональные характеристики и безопасность пищевых продуктов, что делает ее все более привлекательной для высокоценных и ориентированных на экспорт пищевых продуктов. Непрерывные инновации в технологиях обработки ускоряют внедрение этих технологий во всех глобальных цепочках поставок продуктов питания.

- Конечным пользователем

В зависимости от конечного потребителя рынок съедобной белковой упаковки сегментирован на пищевую промышленность, производство напитков и фармацевтическую промышленность. В 2025 году пищевые продукты занимали доминирующее положение на рынке с долей 57,6%, чему способствовали высокое потребление упакованных продуктов, растущий спрос на экологичную упаковку и усиление регуляторного давления с целью сокращения пластиковых отходов. Съедобная белковая упаковка широко используется для закусок, кондитерских изделий, хлебобулочных изделий, готовых блюд и свежих продуктов, позволяя увеличить срок хранения и сократить количество упаковочных отходов.

Ожидается, что сегмент фармацевтической продукции продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущее использование съедобных и биоразлагаемых покрытий для капсул, таблеток и нутрицевтических продуктов. Растущее внимание к экологически чистым вспомогательным веществам, удобной для пациентов доставке лекарств и устойчивой фармацевтической упаковке ускоряет внедрение этих технологий на мировых рынках здравоохранения.

Какой регион занимает наибольшую долю рынка упаковки для пищевых белков?

- Северная Америка доминировала на рынке съедобной упаковки для белковых продуктов, занимая 37,25% выручки в 2025 году. Это обусловлено высоким спросом на экологичную упаковку для продуктов питания, высокой осведомленностью потребителей о сокращении использования пластика и быстрым внедрением биоразлагаемых и съедобных материалов в США и Канаде.

- Растущее потребление упакованных продуктов питания, готовых блюд и порционных продуктов ускоряет использование съедобных пленок и покрытий на основе белка в пищевой промышленности и сфере общественного питания.

- Ведущие региональные игроки инвестируют в передовые технологии обработки белков, масштабируемые технологии формования пленок и инновации в области компостируемой упаковки для достижения целей в области регулирования и устойчивого развития.

- Наличие развитых центров пищевых инноваций, хорошо развитая инфраструктура холодовой цепи и постоянные инвестиции в исследования и разработки биоматериалов еще больше укрепляют лидерство Северной Америки на рынке.

Анализ рынка упаковки для пищевых белков в США

США являются крупнейшим поставщиком упаковки в Северной Америке, чему способствует широкое внедрение экологически чистых упаковочных решений в секторах товаров повседневного спроса, общественного питания и розничной торговли. Растущее регуляторное давление на одноразовый пластик, растущая потребительская предпочтение к упаковке с «чистым» составом и активное присутствие стартапов в пищевой промышленности стимулируют спрос на съедобную упаковку для белковых продуктов. Быстро расширяется сфера применения в производстве закусок, кондитерских изделий, хлебобулочных изделий и свежих продуктов. Инвестиции крупных поставщиков ингредиентов и новаторов в области упаковки, а также тесное сотрудничество между пищевыми брендами и компаниями, занимающимися материаловедением, продолжают ускорять рост рынка.

Анализ рынка упаковки для пищевых белков в Канаде

Канада вносит значительный вклад в региональный рост, чему способствует растущее внимание к экологической устойчивости, сокращению пищевых отходов и использованию биоразлагаемых альтернатив упаковке. Расширение использования съедобных покрытий для свежих фруктов, овощей и молочных продуктов способствует развитию рынка. Государственные программы устойчивого развития, растущий экспорт продуктов питания и увеличение инвестиций в биоматериалы усиливают внедрение съедобной упаковки для белковых продуктов по всей стране.

Рынок упаковки съедобных белков в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 9,24% в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост потребления упакованных продуктов питания, расширение индустрии общественного питания и повышение осведомленности об экологичной упаковке в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Сильный рост производства переработанных продуктов питания, упаковки для еды на вынос и онлайн-доставки продуктов питания ускоряет спрос на легкие, биоразлагаемые и съедобные упаковочные решения. Региональные правительства вводят более строгие правила в отношении пластиковых отходов, что еще больше способствует внедрению таких решений на рынке.

Анализ рынка упаковки для пищевых белков в Китае

Китай является крупнейшим поставщиком биоразлагаемой упаковки в Азиатско-Тихоокеанском регионе, чему способствуют огромные мощности по переработке пищевых продуктов, растущее потребление среднего класса и государственные инициативы по продвижению биоразлагаемой упаковки. Увеличение использования съедобных пленок для упаковки кондитерских изделий, закусок и свежих продуктов стимулирует высокий спрос. Производственные возможности страны и экономичность производства способствуют широкомасштабному внедрению.

Анализ рынка упаковки для пищевых белков в Японии

Япония демонстрирует устойчивый рост благодаря сильному акценту на безопасность пищевых продуктов, высокое качество упаковки и решения, направленные на минимизацию отходов. Широкое внедрение съедобных покрытий для сохранения свежести продуктов и порционной упаковки способствует расширению рынка, особенно в секторах готовых продуктов и розничной торговли.

Анализ рынка упаковки для пищевых белков в Индии

Индия становится быстрорастущим рынком, чему способствуют расширение потребления упакованных продуктов питания, стремительный рост сети ресторанов быстрого обслуживания и повышение осведомленности об устойчивом развитии. Правительственные инициативы по сокращению пластиковых отходов и растущие инвестиции в инфраструктуру пищевой промышленности ускоряют внедрение съедобной упаковки для белковых продуктов.

Анализ рынка упаковки съедобных белков в Южной Корее

Южная Корея вносит значительный вклад благодаря высокому спросу на инновационную, экологически чистую упаковку для продуктов питания и сильному акценту на премиальную презентацию блюд. Рост продаж готовых блюд, «умной» розничной торговли и инноваций в области устойчивой упаковки способствует долгосрочному расширению рынка.

Какие компании занимают лидирующие позиции на рынке упаковки съедобных белков?

В отрасли производства съедобной белковой упаковки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Nagase America LLC (США)

- Девро (Великобритания)

- Моносол, ООО (США)

- JRF Technology, LLC (США)

- Webpac (Великобритания)

- Notpla Limited (Великобритания)

- TIPA LTD. (Израиль)

- Avani Eco (Индонезия)

- Incredible Foods, Inc. (США)

- Экоактив (Великобритания)

- Mantrose UK Ltd. (Великобритания)

- CuanTec (Великобритания)

- Лактипс (Франция)

- Tri-Mach Group Inc. (Канада)

- Тейт и Лайл (Великобритания)

- Ингредион (США)

- Bluwrap (США)

- Pace International LLC (США)

- Watson Inc. (США)

- Коверис (Австрия)

Какие последние тенденции наблюдаются на мировом рынке упаковки для пищевых белков?

- В сентябре 2023 года компания Xampla объявила о запуске своего потребительского бренда Morro, ориентированного на разработку биоразлагаемых и съедобных упаковочных решений, способных конкурировать с пластиком. Это позволит производителям продуктов питания отказаться от одноразового пластика благодаря инновационному материалу компании и тем самым ускорить внедрение альтернативных вариантов упаковки без пластика.

- В августе 2022 года компания Nippon Paint China в партнерстве с BASF представила экологически чистые съедобные упаковочные решения, интегрированные в серию сухих строительных смесей Nippon Paint, поддерживая инновации в области устойчивых материалов в различных отраслях промышленности и тем самым укрепляя переход к экологически ответственным упаковочным решениям.

- В сентябре 2021 года компания Pace International LLC представила PrimaFresh® 60 Organic — высококачественное съедобное покрытие на растительной основе, разработанное для повышения свежести и привлекательного внешнего вида косточковых фруктов за счет эффективного предотвращения обезвоживания, что увеличивает срок хранения и сокращает количество пищевых отходов.

- В октябре 2020 года лондонский стартап Notpla запустил инновационную съедобную упаковку на основе морских водорослей в качестве жизнеспособной альтернативы традиционной пластиковой упаковке, решая растущую проблему загрязнения пластиком и тем самым продвигая экологичные решения в области одноразовой упаковки.

- В январе 2020 года нью-йоркская компания Loliware объявила о выпуске съедобных соломинок на основе водорослей, полученных путем смешивания водорослей с минералами, красителями и водой. Это предложение стало альтернативой пластику для напитков, тем самым поддерживая тенденцию к безотходному потреблению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.