Global Ehrlichiosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

85.50 Billion

USD

139.39 Billion

2025

2033

USD

85.50 Billion

USD

139.39 Billion

2025

2033

| 2026 –2033 | |

| USD 85.50 Billion | |

| USD 139.39 Billion | |

| % | |

|

Сегмент мирового рынка средств для лечения эрлихиоза по видам лечения (доксициклин, рифампицин и др.), диагностике (серология, анализы крови, общий анализ крови (ОАК), непрямой иммунофлуоресцентный анализ (НИФА), полимеразная цепная реакция (ПЦР) и др.), путям передачи (укусы клещей, переливание крови и трансплантация органов), дозировке (инъекции, таблетки и др.), способу введения (внутривенно, перорально и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения эрлихиоза

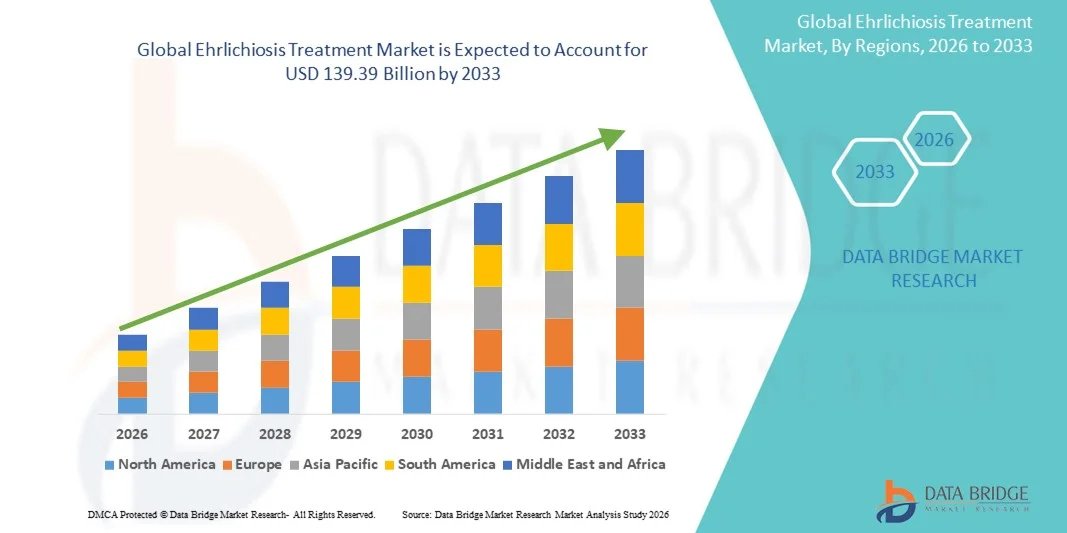

- Объем мирового рынка лечения эрлихиоза в 2025 году оценивался в 85,50 млрд долларов США , а к 2033 году , как ожидается, он достигнет 139,39 млрд долларов США при среднегодовом темпе роста 6,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о клещевых заболеваниях, достижениями в области диагностических технологий и расширением инфраструктуры здравоохранения как в городских, так и в сельских районах.

- Более того, растущий спрос на эффективные, доступные и своевременные методы лечения превращает терапию эрлихиоза в важнейший компонент лечения инфекционных заболеваний. Эти факторы ускоряют внедрение решений для лечения эрлихиоза, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения эрлихиоза

- Лечение эрлихиоза, включая антибиотики и поддерживающую терапию, становится все более важным компонентом современного здравоохранения как для детей, так и для взрослых благодаря своей эффективности, доступности и интеграции с передовыми протоколами диагностики и лечения.

- Растущий спрос на лечение эрлихиоза обусловлен, прежде всего, ростом осведомленности о заболевании, улучшением доступа к медицинской помощи и растущим предпочтением ранней диагностики и стандартизированных схем лечения, что обеспечивает лучшие результаты для пациентов и снижение количества осложнений.

- Северная Америка доминировала на рынке лечения эрлихиоза, имея наибольшую долю выручки в 39% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность о заболевании, широкий доступ к антибиотикам и наличие специализированных лечебных центров. США лидируют в регионе благодаря программам раннего выявления, широким диагностическим возможностям и высоким расходам на здравоохранение.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения эрлихиоза в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 8,5% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости, расширением доступа к здравоохранению, развитием диагностических и лечебных учреждений, а также государственными инициативами по содействию раннему выявлению и профилактике в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент укусов клещей занял самую большую долю рынка в 62,1% в 2025 году, что отражает высокую распространенность передачи эрлихиоза через переносчиков в эндемичных регионах.

Область применения отчета и сегментация рынка лечения эрлихиоза

|

Атрибуты |

Ключевые данные о рынке лечения эрлихиоза |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения эрлихиоза

Повышение осведомленности и инициативы ранней диагностики

- Важной и набирающей силу тенденцией на мировом рынке лечения эрлихиоза является растущее внимание к ранней диагностике и информационно-просветительским кампаниям, особенно в эндемичных регионах. Государственные и неправительственные организации здравоохранения активно пропагандируют просвещение об инфекциях, переносимых клещами, включая симптомы, факторы риска и меры профилактики.

- Например, инициативы в области общественного здравоохранения в Соединенных Штатах и некоторых частях Европы реализуют программы наблюдения за клещами и кампании по повышению осведомленности, помогая поставщикам медицинских услуг быстрее выявлять предполагаемые случаи эрлихиоза.

- Достижения в области методов диагностики, таких как ПЦР-тестирование и серологические анализы, способствуют своевременной идентификации и улучшению результатов лечения пациентов.

- Поставщики медицинских услуг все чаще включают протоколы раннего скрининга в плановые осмотры групп риска, включая работников лесного хозяйства, фермеров и любителей активного отдыха.

- Повышение осведомленности врачей и обучение пациентов приводят к более быстрому выявлению случаев заболевания и снижению осложнений, вызванных задержкой лечения.

- Информационные кампании в сочетании с цифровыми платформами, мобильными приложениями для здоровья и услугами телеконсультаций помогают пациентам оперативно обращаться за медицинской помощью.

- Эта тенденция способствует внедрению эффективных схем лечения, усиливая общую траекторию роста рынка.

Динамика рынка лечения эрлихиоза

Водитель

Рост распространенности и улучшение доступа к таргетной терапии

- Растущая распространенность эрлихиоза, обусловленная расширением ареалов обитания клещей и изменением климата, является важным фактором роста рынка. В районах с растущей популяцией клещей наблюдается рост заболеваемости, что подчеркивает необходимость эффективных методов лечения.

- Например, в 2023 году несколько штатов США сообщили о 15%-ном увеличении числа зарегистрированных случаев эрлихиоза по сравнению с 2021 годом, что подчеркивает острую необходимость в антибактериальной терапии и поддерживающей терапии.

- Повышение доступности медицинской помощи, особенно в сельских и эндемичных регионах, позволяет своевременно назначать стандартные антибиотики, такие как доксициклин, что улучшает результаты лечения пациентов.

- Инициативы здравоохранения, поддерживающие профилактические и терапевтические вмешательства, способствуют более широкому внедрению лечения. Повышение осведомленности врачей о передовых методах лечения случаев эрлихиоза средней и тяжелой степени способствует дальнейшему использованию одобренных схем лечения.

- Сочетание эпидемиологического роста и повышения доступности терапии продолжает способствовать устойчивому расширению рынка.

Сдержанность/Вызов

Диагностические трудности и высокие затраты на лечение

- Проблемы с точной и своевременной диагностикой остаются существенным сдерживающим фактором на рынке лечения эрлихиоза. Неспецифичность ранних симптомов, таких как лихорадка, головная боль и недомогание, часто приводит к ошибочной диагностике и несвоевременному лечению.

- Например, в отчете региональной больницы за 2022 год отмечено несколько случаев, изначально ошибочно диагностированных как грипп, что привело к задержке антибактериальной терапии и повышению частоты осложнений.

- Относительно высокая стоимость некоторых современных методов диагностики, таких как ПЦР и мультиплексные анализы, может ограничивать их внедрение, особенно в условиях ограниченных ресурсов.

- Хотя доксициклин остается доступным, поддерживающая терапия в тяжелых случаях, включая госпитализацию или внутривенную терапию, может быть дорогостоящей, что влияет на общую доступность лечения.

- Системы здравоохранения работают над смягчением этих проблем посредством программ обучения врачей, субсидируемой диагностики и информационных кампаний, чтобы обеспечить своевременное выявление и лечение эрлихиоза.

- Преодоление этих диагностических и финансовых барьеров имеет решающее значение для улучшения результатов лечения пациентов и поддержки долгосрочного роста рынка.

Рынок лечения эрлихиоза

Рынок сегментирован по признакам лечения, диагностики, передачи, дозировки, пути введения, конечных пользователей и канала сбыта.

- Лечение

На основе метода лечения рынок средств для лечения эрлихиоза сегментируется на доксициклин, рифампицин и другие препараты. Сегмент доксициклина занимал наибольшую долю рынка в 57,4% в 2025 году, что обусловлено его давним признанием в качестве терапии первой линии при эрлихиозе. Доксициклин широко используется благодаря своей эффективности против широкого спектра видов эрлихиозов, безопасности для взрослых и детей и простоте приема внутрь. Больницы, клиники и медицинские центры эндемичных регионов используют доксициклин в качестве части стандартных протоколов лечения. Он включен в руководящие принципы ВОЗ и CDC, что еще больше укрепляет его доминирующее положение на рынке. Высокая приверженность пациентов, благоприятная фармакокинетика и четко установленные режимы дозирования способствуют устойчивому принятию препарата. Наличие дженериков обеспечивает его доступность, в то время как государственные программы и кампании НПО повышают осведомленность и своевременное лечение. Его эффективность как при профилактическом, так и при остром лечении, в сочетании с минимальными побочными эффектами, подкрепляет его предпочтение. Роль доксициклина в снижении числа осложнений, госпитализаций и тяжёлых случаев укрепляет его позиции. Знание препарата врачами, данные клинических исследований и включение в региональные руководства — всё это способствует сохранению лидерства в этом сегменте. Информационные кампании в сельской местности, обучение медицинских работников и включение препарата в комплексные программы лечения дополнительно расширяют проникновение препарата на рынок. Работа с населением и мониторинг общественного здравоохранения также способствуют широкому внедрению препарата в зонах высокого риска.

Ожидается, что сегмент рифампина будет демонстрировать самый быстрый среднегодовой темп роста на уровне 16,9% в период с 2026 по 2033 год, что обусловлено ростом спроса в случаях резистентности к доксициклину, тяжелых инфекциях и у пациентов с ослабленным иммунитетом. Внедрение рифампина растет благодаря его дополнительному использованию в комбинированной терапии и его эффективности в условиях стационаров и клиник. Растущая осведомленность об альтернативных вариантах лечения и обновления клинических руководств способствуют ускорению проникновения на рынок. Специализированные больницы и центры инфекционных заболеваний все чаще интегрируют рифампин в протоколы лечения. Его эффективность при сопутствующих инфекциях, благоприятные клинические результаты и включение в алгоритмы лечения повышают спрос. Новые исследования, правительственные разрешения и расширенная доступность в развитых и развивающихся странах поддерживают рост. Фармацевтические компании внедряют оптимизированные формулы для более быстрого введения и лучшей приверженности пациентов. Больницы отдают приоритет внутривенному рифампину в тяжелых случаях, в то время как амбулаторное использование растет в контролируемых программах. Информационные кампании, ориентированные на группы высокого риска, еще больше стимулируют внедрение. Глобальные и региональные конференции по клещевым заболеваниям подчеркивают роль рифампина в повышении уровня знаний врачей и частоты рекомендаций.

- По диагнозу

На основе диагностики рынок сегментирован на серологию, анализы крови, общий анализ крови (ОАК), непрямой иммунофлуоресцентный анализ (НИФА), полимеразную цепную реакцию (ПЦР) и другие. Сегмент ПЦР занимал самую большую долю рынка в 45,8% в 2025 году благодаря своей способности быстро обнаруживать ДНК эрлихий с высокой специфичностью и чувствительностью. ПЦР обеспечивает раннее выявление, снижает вероятность ошибочной диагностики и позволяет своевременно начать лечение, что критически важно для предотвращения тяжелых осложнений. Лаборатории больниц, референтные центры и научно-исследовательские институты широко применяют ПЦР, еще больше укрепляя свое доминирование. Тест необходим для расследования вспышек заболеваний, эпидемиологических исследований и программ эпиднадзора, повышая его надежность. Его автоматизация, высокая пропускная способность и возможности мультиплексирования позволяют проводить широкомасштабное тестирование в эндемичных регионах. Национальные руководства и программы обучения врачей рекомендуют ПЦР в качестве золотого стандарта для подтверждения результатов. Интеграция ПЦР в рутинные диагностические протоколы повышает надежность и доверие пациентов. Снижение стоимости, стандартизированные наборы и международные программы поддержки повышают доступность. Особенно активно внедрение наблюдается в городских больницах и центрах с развитой лабораторной инфраструктурой. Клинические данные, подтверждающие быстрое разрешение симптомов, способствуют постоянному использованию. Расширяется использование ПЦР-тестирования в мобильных лабораториях, что укрепляет лидирующие позиции этого сегмента рынка.

Ожидается, что сегмент ИФА будет демонстрировать самый быстрый среднегодовой темп роста на 18,2% в период с 2026 по 2033 год, что обусловлено более широким использованием в эпидемиологических исследованиях, исследованиях серопревалентности и подтверждающем тестировании. ИФА особенно полезен в полевой диагностике и мобильных медицинских пунктах, позволяя раннее выявление и лечение. Правительственные инициативы, программы НПО и информационные кампании способствуют внедрению ИФА в отдаленных и сельских районах. Стандартизированные наборы ИФА в сочетании с обучением лаборантов повышают точность и согласованность тестирования. Больницы и клиники все чаще интегрируют ИФА во вторичные диагностические рабочие процессы. Его экономическая эффективность, надежность и совместимость с существующей лабораторной инфраструктурой способствуют быстрому внедрению. Клинические рекомендации и знание врачами ускоряют интеграцию в повседневную практику. ИФА продвигается как для целей наблюдения, так и для диагностических целей в эндемичных регионах. Работа с населением и программы общественного здравоохранения подчеркивают его быструю применимость, повышая осведомленность. Увеличение лабораторных мощностей, улучшение систем отчетности и поддержка НПО усиливают проникновение. Внедрение ИФА дополняет ПЦР и серологию, обеспечивая надежный диагностический инструментарий.

- Путем передачи

По механизму передачи рынок сегментирован на сегменты «Укусы клещей», «Переливание крови» и «Трансплантация органов». Сегмент «Укусы клещей» занял наибольшую долю рынка в 62,1% в 2025 году, что отражает высокую распространенность передачи эрлихиоза через переносчиков в эндемичных регионах. Наиболее подвержены риску сельское население, сельскохозяйственные и лесные рабочие, что обуславливает спрос на раннее лечение и профилактику. Кампании по повышению осведомленности о клещах, государственные профилактические программы и образовательные инициативы укрепляют доминирование на рынке. Больницы и клиники отдают приоритет раннему вмешательству после укусов клещей, что способствует быстрой диагностике и началу лечения. Передача инфекции через клещей остается основным направлением национальных программ эпиднадзора и контроля заболеваний. Стратегии управления сезонными вспышками дополнительно повышают осведомленность и применение лечения. В рекомендациях врачей подчеркивается важность профилактических и ранних терапевтических мер для лиц, подвергшихся воздействию инфекции. Быстрая диагностика и немедленный доступ к антибиотикам способствуют укреплению сегмента. Исследования экологии клещей, программ контроля и мониторинга окружающей среды поддерживают профилактические меры здравоохранения. Региональные программы, ориентированные на очаги эндемичного заболевания, расширяют доступ пациентов к эффективному лечению. Политика общественного здравоохранения и просветительская работа способствуют раннему обращению к врачу, способствуя устойчивому внедрению лечения.

Ожидается, что сегмент переливания крови будет демонстрировать самый быстрый среднегодовой темп роста в 14,7% в период с 2026 по 2033 год, что обусловлено ростом осведомленности об эрлихиозе, передающемся при переливании крови, принятием строгих протоколов скрининга и нормативными требованиями. Банки крови, больницы и специализированные клиники внедряют улучшенные протоколы тестирования для предотвращения распространения инфекции. Правительственные руководящие принципы и политика больниц способствуют мониторингу продуктов крови. Программы обучения врачей выявляют риски, связанные с переливанием крови, и способствуют раннему вмешательству. Стандартизированное тестирование и включение в рабочие процессы больниц ускоряют внедрение. Исследования и отчетность о случаях, связанных с переливанием крови, повышают клиническую осведомленность. Региональные правила в Европе, Северной Америке и Азиатско-Тихоокеанском регионе повышают уровень соблюдения требований. Информационные кампании и программы профессиональной подготовки способствуют росту. Постоянный мониторинг донорской крови и механизмы отчетности повышают доверие к безопасности переливания крови. Расширение больничных служб крови и внедрение современных наборов для тестирования способствуют более быстрому росту рынка.

- По дозировке

На основе дозировки рынок сегментирован на инъекции, таблетки и другие. Сегмент таблеток доминировал с наибольшей долей рынка в 51,3% выручки в 2025 году, что обусловлено удобством для пациентов, простотой приема и пригодностью для амбулаторного лечения. Таблетки снижают потребность в госпитализации и способствуют приверженности к длительной терапии, особенно в эндемичных регионах. Национальные программы по искоренению, рекомендации врачей и кампании по информированию населения усиливают доминирование на рынке. Таблетки широко распространены в розничных аптеках, клиниках и программах общественного здравоохранения. Экономическая эффективность, пероральная биодоступность и включение в основанную на клинических рекомендациях терапию способствуют внедрению. Соблюдение пациентами предписаний, минимальная инвазивность и широкая доступность еще больше укрепляют сегмент. Клинические исследования, подтверждающие эффективность и безопасность, повышают доверие со стороны поставщиков медицинских услуг. Таблетки способствуют раннему началу лечения и снижают нагрузку на больницы. Эндемичные регионы получают выгоду от распространения пероральной терапии на уровне общин. Фармацевтические компании расширяют производство и дистрибуцию, обеспечивая бесперебойные поставки. Интеграция с кампаниями в области общественного здравоохранения и повышения осведомленности способствует широкому внедрению.

Ожидается, что сегмент инъекций будет демонстрировать самый быстрый среднегодовой темп роста в 15,8% в период с 2026 по 2033 год, что обусловлено стационарным лечением тяжелых случаев и протоколами внутривенной терапии. Инъекционная терапия имеет решающее значение для пациентов с острыми, осложненными или иммунодефицитными проявлениями. Больницы расширяют инфузионную инфраструктуру, обучают персонал и интегрируют протоколы в стандартную медицинскую помощь. Распространенность тяжелых случаев, обновления руководств и предпочтения врачей способствуют более быстрому внедрению. Страховое покрытие, готовность больниц и данные клинических испытаний усиливают рост. Потребность в быстрой доставке терапевтической продукции пациентам с высоким риском ускоряет проникновение на рынок. Внутривенная терапия обеспечивает точное дозирование и мониторинг лечения. Исследования, подтверждающие эффективность инъекций, укрепляют клиническую уверенность. В больничных протоколах особое внимание уделяется инъекциям при тяжелых или рефрактерных инфекциях. Повышение осведомленности о тяжелых проявлениях эрлихиоза стимулирует спрос. Внедрение в нескольких центрах и включение национальных руководств еще больше способствуют расширению.

- По способу введения

На основе пути введения рынок сегментирован на внутривенный, пероральный и другие. Пероральный путь доминировал с наибольшей долей рынка в 53,9% в 2025 году благодаря удобству, доступности и пригодности для амбулаторного применения. Пероральный прием снижает потребность в госпитализации и повышает приверженность пациентов. Программы на уровне сообщества, осведомленность общественности и интеграция руководств усиливают доминирование. Пероральная терапия является стандартом при инфекциях легкой и средней степени тяжести и для продолжения терапии после госпитализации. Рекомендации врачей, предпочтения пациентов и экономическая эффективность поддерживают принятие. Наличие в сельских аптеках и медицинских центрах улучшает доступ. Клинические данные подтверждают эффективность и безопасность перорального приема. Программы приверженности лечению и обучение пациентов повышают использование. Системы здравоохранения продвигают пероральную терапию для снижения расходов на здравоохранение. Стандартизированная дозировка, широкая доступность и интеграция в кампании общественного здравоохранения способствуют сохранению доминирования. Цепочки поставок фармацевтической продукции обеспечивают стабильное распределение в эндемичных районах.

Ожидается, что внутривенный путь введения будет демонстрировать самый быстрый среднегодовой темп роста в 16,2% в период с 2026 по 2033 год, что будет обусловлено лечением тяжелых случаев, требующих наблюдения в стационаре. Больницы внедряют протоколы внутривенной терапии при острых инфекциях, обеспечивая быстрое реагирование и мониторинг. Рост распространенности тяжелых случаев, включение руководств и готовность отделений интенсивной терапии поддерживают рост. Расширение инфузионной инфраструктуры, обучение персонала и клинические данные усиливают внедрение. Национальные программы и стратегии управления вспышками подчеркивают важность внутривенной терапии. Страховое покрытие, готовность к неотложной помощи и вместимость больниц способствуют внедрению. Внедрение в городских и третичных больницах расширяется. Протоколы интенсивной терапии, высокая степень соблюдения пациентами предписаний и стандартизированные руководящие принципы лечения еще больше ускоряют рост. Фармацевтические компании совершенствуют формулы внутривенных препаратов для обеспечения стабильности и эффективности. Научные исследования подтверждают преимущества внутривенной терапии при тяжелых случаях, что поддерживает клиническое внедрение.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Больницы занимали наибольшую долю рынка в 56,5% в 2025 году благодаря наличию обученного персонала, диагностической инфраструктуры, отделений интенсивной терапии и ведению тяжелых случаев. Больницы интегрируют национальные программы отчетности, инициативы по ликвидации и стандартизированный уход за пациентами. Ведение острых случаев, внутривенная терапия и мониторинг эрадикационной терапии усиливают доминирование. Страховое покрытие, соблюдение рекомендаций и централизованная помощь способствуют внедрению. Больницы служат справочными центрами, центрами неотложной помощи и лидерами в диагностике. Программы обучения, опыт персонала и интеграция клинических протоколов укрепляют позиции. Высокий объем пациентов, инфраструктура и специализированные услуги обеспечивают постоянное лидерство. Региональные больницы в эндемичных районах вносят большой вклад в долю рынка. Мониторинг общественного здравоохранения и кампании по повышению осведомленности на базе больниц еще больше усиливают внедрение.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 17,4% в период с 2026 по 2033 год, что обусловлено расширением амбулаторной помощи, последующего наблюдения пациентов, быстрой диагностики и лечения на ранней стадии. Клиники все чаще назначают пероральную терапию, проводят кампании по повышению осведомленности и поддерживают программы по повышению приверженности. Инициативы в области общественного здравоохранения и сотрудничество с НПО способствуют внедрению. Клиники облегчают доступ в полугородских и сельских районах, расширяя охват. Обучение врачей, интеграция быстрого тестирования и обучение пациентов повышают эффективность. Расширение сетей частных клиник в эндемичных регионах стимулирует рост. Интеграция телемедицины и мобильных медицинских услуг увеличивает внедрение. Клиники играют ключевую роль в раннем выявлении, мониторинге и профилактической помощи. Повышение осведомленности пациентов и программы информирования способствуют посещению клиник. Местные аптеки и партнерства в сфере здравоохранения усиливают предоставление услуг.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент розничной аптеки занял наибольшую долю рынка в 48,2% в 2025 году благодаря доступности, местному присутствию, знакомству пациентов и постоянному наличию антибиотиков. Розничные аптеки повышают приверженность за счет консультирования, программ пополнения рецептов и надежных местных служб. Проникновение в городские и пригородные районы усиливает доминирование. Интеграция с национальными программами, страхованием и кампаниями в области общественного здравоохранения повышает использование. Стабильные цепочки поставок, доверие сообщества и доступность дженериков способствуют внедрению. Розничные аптеки служат основными точками доступа в эндемичных регионах. Кампании по повышению осведомленности и рекомендации под руководством фармацевтов усиливают предпочтения. Фармацевтические дистрибьюторские сети усиливают присутствие. Доступность в отдаленных и пригородных районах расширяет охват пациентов. Эндемичные очаги полагаются на розничные аптеки для раннего доступа к лечению. Взаимодействие с сообществом, программы лояльности и местные партнерства еще больше укрепляют лидерство на рынке.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 20,9% в период с 2026 по 2033 год, чему будет способствовать внедрение цифрового здравоохранения, доставка на дом, интеграция телемедицины и предпочтение пациентами удаленного доступа. Мобильные приложения, платформы электронной коммерции и рост проникновения интернета ускоряют внедрение. Интернет-аптеки предоставляют конфиденциальный доступ, услуги подписки и своевременную доставку, особенно в районах с недостаточным уровнем обслуживания. Интеграция с телемедициной и электронными рецептами повышает эффективность. Расширение электронной коммерции, оптимизация логистики и внедрение цифровых платежей еще больше стимулируют рост. Кампании по повышению осведомленности и маркетинговые инициативы увеличивают проникновение. Интернет-аптеки завоевывают доверие благодаря сертификации, отзывам и поддержке клиентов. Эндемичные регионы получают выгоду от доставки на дом. Цифровые платформы улучшают приверженность пациентов и доступ к дженерикам. Интеграция с программами общественного здравоохранения обеспечивает удаленный уход за пациентами. Интернет-аптеки эффективно поддерживают хроническое и последующее лечение.

Региональный анализ рынка лечения эрлихиоза

- Северная Америка доминировала на рынке лечения эрлихиоза с наибольшей долей выручки в 39% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность о заболевании, широкий доступ к антибиотикам и специализированные лечебные центры.

- Потребители в регионе высоко ценят передовые диагностические возможности, программы раннего выявления и доступность эффективных вариантов лечения.

- Широкое распространение метода подкрепляется значительными расходами на здравоохранение, технологически продвинутыми медицинскими учреждениями и акцентом на профилактическую помощь, что делает лечение эрлихиоза критически важным решением как для стационарных, так и для клинических медицинских учреждений.

Обзор рынка лечения эрлихиоза в США.

В 2025 году рынок лечения эрлихиоза в США занял наибольшую долю выручки в Северной Америке благодаря обширным диагностическим возможностям, программам раннего выявления заболевания и широкому распространению специализированных лечебных центров. Пациенты и поставщики медицинских услуг всё чаще отдают приоритет своевременным и эффективным мерам, а государственные программы повышения осведомленности и контроля заболевания способствуют дальнейшему росту рынка.

Обзор европейского рынка лечения эрлихиоза.

Прогнозируется, что европейский рынок лечения эрлихиоза будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт повышения осведомлённости о заболевании, увеличения заболеваемости в некоторых странах и наличия развитой инфраструктуры здравоохранения. Европейские системы здравоохранения делают акцент на раннем выявлении заболевания, своевременном лечении и информировании пациентов, что в совокупности способствует повышению уровня его внедрения.

Обзор рынка лечения эрлихиоза в Великобритании.

Ожидается, что рынок лечения эрлихиоза в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать национальные программы здравоохранения, направленные на повышение осведомленности о заболевании, надежная инфраструктура здравоохранения и широкий доступ к эффективной антибактериальной терапии. Ожидается, что инициативы страны по активному наблюдению и лечению продолжат стимулировать рост рынка.

Обзор рынка лечения эрлихиоза в Германии.

Ожидается, что рынок лечения эрлихиоза в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, наличие специализированных инфекционных центров и рост осведомленности о заболевании среди врачей и пациентов. Особое внимание Германии к исследованиям и разработкам в области лечения инфекционных заболеваний также способствует расширению рынка.

Обзор рынка лечения эрлихиоза в Азиатско-Тихоокеанском регионе.

Рынок лечения эрлихиоза в Азиатско-Тихоокеанском регионе, согласно прогнозу, будет расти самыми быстрыми темпами в 8,5% в год в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом заболеваемости, расширением доступа к здравоохранению и развитием диагностических и лечебных учреждений в таких странах, как Китай, Индия, Япония и Южная Корея. Государственные инициативы, направленные на раннюю диагностику, профилактические меры и доступ к эффективным антибиотикам, еще больше ускоряют их внедрение на рынок.

Обзор рынка лечения эрлихиоза в Японии.

Рынок лечения эрлихиоза в Японии набирает обороты благодаря росту осведомленности о заболевании, расширению возможностей диагностики и государственным программам здравоохранения, направленным на раннее выявление и лечение. Развитая система здравоохранения страны и растущее внимание к борьбе с инфекционными заболеваниями способствуют росту рынка.

Обзор рынка лечения эрлихиоза в Китае.

В 2025 году на долю рынка лечения эрлихиоза в Китае пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом заболеваемости, развитием инфраструктуры здравоохранения и государственными инициативами, направленными на раннюю диагностику и лечение. Наличие доступных диагностических и терапевтических решений, а также эффективные внутренние программы здравоохранения являются ключевыми факторами, стимулирующими рост рынка в Китае.

Доля рынка лечения эрлихиоза

В отрасли лечения эрлихиоза лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• Cephalon, Inc. (США)

• Novartis AG (Швейцария)

• Pfizer Inc. (США)

• GlaxoSmithKline (Великобритания)

• Merck & Co., Inc. (США)

• Sanofi (Франция)

• Cipla Ltd. (Индия)

• Aurobindo Pharma (Индия)

• Dr. Reddy's Laboratories (Индия)

• Bayer AG (Германия)

• Roche Holding AG (Швейцария)

• Takeda Pharmaceutical Company (Япония)

• Eli Lilly and Company (США)

• Janssen Pharmaceuticals (США)

• Mylan NV (США)

• Boehringer Ingelheim (Германия)

• AbbVie Inc. (США)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Shionogi & Co., Ltd. (Япония)

• Sun Pharmaceutical Industries Ltd. (Индия)

Последние события на мировом рынке лечения эрлихиоза

- В январе 2023 года исследователи из Университета штата Огайо и их коллеги сообщили о разработке макроциклических пептидов, проникающих в клетки и воздействующих на эффектор секреции IV типа Etf-1 эрлихии chaffeensis. Эти пептиды (такие как «B7» и его производные) связываются с Etf-1 с высокой аффинностью, блокируют его взаимодействие с беклином-1 хозяина, ингибируют его локализацию на мембранах включения и значительно снижают инфицирование E. chaffeensis в культивируемых моноцитах человека THP-1.

- В июле 2024 года в исследовании, опубликованном в журнале BMC Infectious Diseases, было зафиксировано, что примерно у 9,1% пациентов с подтверждённым или вероятным эрлихиозом в когорте пациентов в США развивались неврологические симптомы, такие как спутанность сознания, судороги, очаговые нарушения или паралич черепных нервов, часто при нормальных результатах нейровизуализации. Это открытие повышает осведомлённость о нейроэрлихиозе и подчёркивает необходимость ранней диагностики и адекватного лечения, даже в атипичных случаях.

- В августе 2024 года учёные опубликовали в журнале «Vaccines» (MDPI) информацию о том, что генетически модифицированная живая аттенуированная вакцина (MLAV) против Ehrlichia chaffeensis, испытанная на собаках, обеспечивала как минимум годичный защитный иммунитет. Вакцинированные собаки, подвергшиеся заражению (как через клещей, так и путём прямой инъекции), избавлялись от патогена гораздо эффективнее, чем невакцинированные контрольные животные; у них также сохранялся специфический иммунный ответ IgG и CD4+ Т-клеток в течение всего года.

- В январе 2025 года последующее исследование подтвердило стойкость иммунитета, вызванного MLAV: собаки, вакцинированные ослабленным штаммом, подвергались воздействию E. chaffeensis через укус клеща в течение 12 месяцев после вакцинации, и у них наблюдались значительно более низкие показатели системного заражения по сравнению с контрольной группой.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.