Global Elbow Replacement Orthopedic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

653.41 Million

USD

925.66 Million

2025

2033

USD

653.41 Million

USD

925.66 Million

2025

2033

| 2026 –2033 | |

| USD 653.41 Million | |

| USD 925.66 Million | |

| % | |

|

Сегментация мирового рынка ортопедических устройств для эндопротезирования локтевого сустава по типу продукции (частичное и полное эндопротезирование локтевого сустава) и конечным пользователям (больницы, клиники и ортопедические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка ортопедических устройств для эндопротезирования локтя

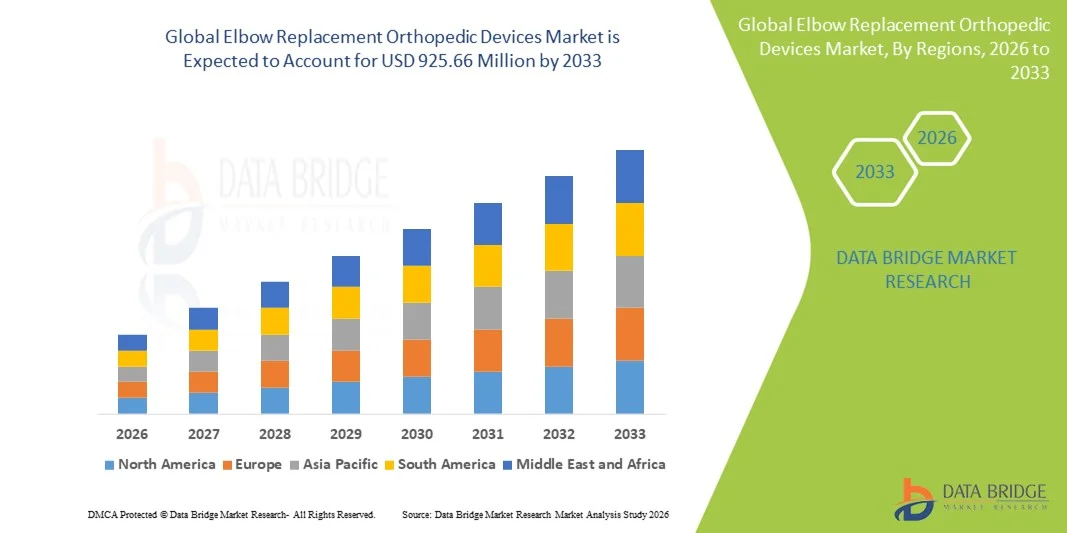

- Объем мирового рынка ортопедических устройств для эндопротезирования локтевого сустава в 2025 году оценивался в 653,41 млн долларов США и, как ожидается, достигнет 925,66 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,45% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности терминальной стадии артрита локтевого сустава, травматических повреждений и сложных переломов, а также продолжающимся технологическим прогрессом в конструкции имплантатов, материалах и хирургических методах, которые улучшают результаты лечения пациентов и расширяют применение таких имплантатов.

- Кроме того, растущая осведомленность хирургов о тотальном эндопротезировании локтевого сустава, расширение амбулаторной ортопедической инфраструктуры и повышение доступности медицинской помощи, особенно в развивающихся регионах, приводят к увеличению объемов операций. Эти факторы в совокупности ускоряют внедрение решений по замене локтевого сустава, что значительно способствует развитию отрасли.

Анализ рынка ортопедических устройств для эндопротезирования локтя

- Устройства для эндопротезирования локтевого сустава, включая полные и частичные имплантаты, становятся все более важными компонентами современной ортопедической помощи как в стационарных, так и в амбулаторных условиях, благодаря их способности восстанавливать функцию сустава, облегчать сильную боль при артрите или травме и улучшать общее качество жизни пациентов.

- Растущий спрос на ортопедические протезы локтевого сустава обусловлен, главным образом, увеличением распространенности дегенеративных заболеваний суставов, ростом числа травм локтевого сустава и постоянным совершенствованием конструкции имплантатов и хирургических методов, повышающих долговечность, диапазон движений и послеоперационные результаты.

- Северная Америка доминировала на рынке ортопедических устройств для эндопротезирования локтевого сустава, занимая наибольшую долю выручки в 40,7% в 2025 году. Это обусловлено высокой распространенностью артрита локтевого сустава, хорошо развитой ортопедической инфраструктурой, ранним внедрением передовых имплантационных технологий и присутствием ключевых игроков отрасли. В США наблюдался существенный рост числа операций по эндопротезированию локтевого сустава, особенно в плановых операциях и сложных случаях травм, чему способствовали инновационные имплантационные решения и устройства, разработанные с учетом индивидуальных особенностей пациента.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических устройств для эндопротезирования локтевого сустава в течение прогнозируемого периода, что обусловлено расширением доступа к медицинскому обслуживанию, ростом численности пожилого населения, повышением осведомленности о процедурах эндопротезирования суставов и расширением доступности современных ортопедических имплантатов в таких странах, как Китай, Япония и Индия.

- В 2025 году сегмент эндопротезирования локтевого сустава доминировал на рынке ортопедических устройств для замены локтевого сустава, занимая 68,2% рынка, что обусловлено его эффективностью в лечении тяжелой дегенерации сустава и обеспечении долгосрочных функциональных результатов.

Обзор отчета и сегментация рынка ортопедических устройств для эндопротезирования локтя

|

Атрибуты |

Ключевые рыночные тенденции в сегменте ортопедических устройств для эндопротезирования локтя. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ортопедических устройств для эндопротезирования локтя

Достижения в области создания имплантатов, разработанных с учетом индивидуальных особенностей пациента и напечатанных на 3D-принтере.

- Значительной и быстрорастущей тенденцией на мировом рынке ортопедических устройств для эндопротезирования локтевого сустава является растущее внедрение имплантатов, изготовленных с учетом индивидуальных особенностей пациента и напечатанных на 3D-принтере , которые обеспечивают персонализированные решения, адаптированные к индивидуальной анатомии, повышая точность хирургического вмешательства и улучшая послеоперационные результаты.

- Например, разработанные компанией Exactech 3D-печатные имплантаты локтя позволяют хирургам добиться оптимальной посадки и выравнивания при сложных деформациях локтя, снижая количество осложнений и улучшая функциональность сустава.

- Эти передовые имплантаты также обеспечивают лучшее сохранение костной ткани, сокращают время операции и способствуют более быстрой реабилитации, поскольку точно имитируют анатомию пациента. Кроме того, интеграция с программным обеспечением для предоперационного планирования позволяет хирургам моделировать процедуры и выбирать оптимальные размеры имплантатов до начала операции.

- The combination of digital planning, additive manufacturing, and advanced biomaterials is reshaping expectations for joint replacement procedures, pushing the market toward more personalized and high-performance solutions

- Consequently, companies such as Stryker and ConforMIS are developing patient-specific elbow implants using advanced 3D-printing technologies, aiming to improve outcomes and reduce revision rates

- The demand for patient-specific and 3D-printed implants is growing rapidly across both hospital and outpatient orthopedic centers, as surgeons and patients increasingly prioritize precision, longevity, and improved functional recovery

- Increasing partnerships between implant manufacturers and software providers to develop AI-assisted preoperative planning solutions is further fueling this trend, allowing more predictable surgical outcomes and higher surgeon confidence

Elbow Replacement Orthopedic Devices Market Dynamics

Driver

Increasing Prevalence of Arthritis and Complex Trauma Cases

- The rising prevalence of degenerative elbow conditions, arthritis, and traumatic injuries is a significant driver for the heightened demand for elbow replacement orthopedic devices

- For instance, in March 2025, Zimmer Biomet introduced advanced total elbow arthroplasty systems designed for complex fractures and osteoarthritis cases, aiming to enhance surgical outcomes and adoption

- As patients increasingly seek improved mobility and pain relief, elbow replacement procedures offer effective solutions that restore joint function, reduce disability, and enhance quality of life

- Furthermore, the expansion of outpatient orthopedic surgical centers and minimally invasive surgical techniques is increasing procedure volumes, making elbow replacement devices more accessible to a broader patient base

- The growing geriatric population and rising awareness of joint replacement benefits are further propelling adoption, particularly in regions with advanced healthcare infrastructure

- Increasing collaborations between hospitals and orthopedic device manufacturers to offer bundled care solutions and financing options are encouraging higher procedure uptake

- Rising investments in orthopedic research and development to improve implant longevity and surgical efficiency are further supporting market growth and innovation

Restraint/Challenge

High Procedure Costs and Surgical Complexity

- Concerns surrounding the high cost of elbow replacement devices and the complexity of surgical procedures pose a significant challenge to broader market penetration. Since these surgeries often require specialized implants and experienced surgeons, procedure affordability remains a barrier

- For instance, many patients in developing regions cannot access total elbow arthroplasty due to high implant costs and limited surgical expertise, reducing overall market adoption

- Addressing these barriers through cost-effective implant options, surgeon training programs, and simplified surgical techniques is crucial for expanding accessibility and market growth. In addition, potential complications and risk of revision surgery can make patients and healthcare providers hesitant

- While innovations such as modular implants and minimally invasive approaches are helping reduce complexity and recovery times, the perceived surgical risk still limits adoption among certain patient segments

- Overcoming these challenges through improved implant affordability, enhanced surgeon education, and patient awareness initiatives will be vital for sustaining market growth

- Regulatory hurdles and the need for stringent clinical approvals for new implant designs can delay market entry, restricting innovation speed

- Limited reimbursement policies in certain regions and high out-of-pocket expenses for patients continue to constrain adoption, particularly in emerging markets

Elbow Replacement Orthopedic Devices Market Scope

The market is segmented on the basis of product type and end user.

- By Product Type

On the basis of product type, the elbow replacement orthopedic devices market is segmented into partial elbow replacement and total elbow replacement. The Total Elbow Replacement segment dominated the market with the largest market revenue share of 68.2% in 2025, driven by its effectiveness in treating severe degenerative joint diseases, complex fractures, and advanced arthritis cases. Total elbow implants restore the full range of motion, providing long-term functional outcomes, which makes them the preferred choice for orthopedic surgeons dealing with advanced joint deterioration. The market also sees strong demand for total elbow replacements due to the increasing geriatric population, rising prevalence of end-stage arthritis, and growing awareness of advanced surgical options. In addition, continuous improvements in implant materials, modular designs, and minimally invasive surgical techniques further support the adoption of total elbow replacements. Hospitals and specialized orthopedic centers often prioritize total elbow arthroplasty for patients requiring comprehensive joint reconstruction. The durability and proven clinical outcomes of these implants drive consistent preference in both developed and emerging regions.

The Partial Elbow Replacement segment is anticipated to witness the fastest growth rate of 7.5% CAGR from 2026 to 2033, fueled by increasing adoption in patients with limited joint damage, such as localized arthritis or minor trauma cases. Partial replacements preserve healthy bone and ligament structures, leading to faster recovery and reduced surgical risks compared to total arthroplasty. This segment is also gaining traction due to growing awareness of minimally invasive options and advancements in implant design that allow better compatibility with patient anatomy. Clinics and outpatient orthopedic centers prefer partial replacements for less severe cases, optimizing resource utilization while offering effective pain relief. The aesthetic and functional preservation of the native joint is appealing to younger patients, contributing to higher adoption rates in regions emphasizing patient-centered care. Technological innovations, such as modular and custom-fit partial implants, are further propelling market growth in this subsegment.

- By End User

On the basis of end user, the elbow replacement orthopedic devices market is segmented into hospitals, clinics, and orthopedic centers. The Hospitals segment dominated the market with the largest revenue share of 55% in 2025, driven by their capability to handle complex surgical procedures, availability of advanced operating rooms, and access to experienced orthopedic surgeons. Hospitals are often equipped to perform both total and partial elbow replacements with post-operative rehabilitation facilities, making them the preferred choice for patients requiring comprehensive care. The market sees strong demand in hospitals due to the rising number of geriatric patients and trauma cases, as well as growing awareness about joint replacement procedures. Hospitals also benefit from partnerships with implant manufacturers for training and access to the latest technologies, which further drives adoption. The ability to perform high-volume procedures and cater to insurance-covered treatments makes hospitals a dominant end-user segment globally. Furthermore, hospitals in North America and Europe are increasingly adopting advanced implant technologies and robotic-assisted surgery, reinforcing their leading market position.

The Orthopedic Centers segment is expected to witness the fastest growth rate of 8.2% CAGR from 2026 to 2033, fueled by the increasing focus on specialized outpatient orthopedic care, rising patient preference for minimally invasive procedures, and shorter hospital stays. Orthopedic centers often provide specialized surgical expertise and personalized care, making them ideal for partial and revision procedures. The growth of orthopedic centers is supported by investments in advanced surgical tools, patient-specific implants, and 3D pre-operative planning systems. These centers cater to both urban and semi-urban populations, offering cost-effective and convenient solutions for joint replacement procedures. The expansion of such centers in emerging markets, combined with growing awareness of joint health and rehabilitation, is driving higher procedure volumes and accelerating adoption. Orthopedic centers’ ability to integrate advanced technology with efficient care delivery is making them a key growth driver in the market.

Elbow Replacement Orthopedic Devices Market Regional Analysis

- North America dominated the elbow replacement orthopedic devices market with the largest revenue share of 40.7% in 2025, driven by high incidence of elbow arthritis, well-established orthopedic infrastructure, early adoption of advanced implant technologies, and the presence of key industry players

- Patients and surgeons in the region highly value the availability of technologically advanced implants, experienced orthopedic specialists, and comprehensive post-operative rehabilitation programs, which contribute to better surgical outcomes and faster recover

- This widespread adoption is further supported by well-established hospitals and orthopedic centers, insurance coverage for joint replacement procedures, and increasing awareness of the benefits of total and partial elbow arthroplasty, establishing the region as a key market for both complex and routine joint replacement procedures

U.S. Elbow Replacement Orthopedic Devices Market Insight

The U.S. elbow replacement market captured the largest revenue share of 40% in 2025 within North America, fueled by the increasing prevalence of degenerative joint diseases, traumatic injuries, and the availability of advanced surgical infrastructure. Patients are increasingly prioritizing improved joint mobility, pain relief, and faster recovery through total and partial elbow arthroplasty. The growing focus on outpatient and minimally invasive procedures, combined with technological innovations in implant design, modular systems, and patient-specific solutions, further propels the market. Moreover, awareness of post-operative rehabilitation programs and the integration of advanced surgical planning tools is significantly contributing to the market’s expansion.

Europe Elbow Replacement Orthopedic Devices Market Insight

Прогнозируется, что европейский рынок эндопротезирования локтевого сустава будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет старения населения, роста распространенности артрита и увеличения спроса на улучшение качества жизни среди пожилых пациентов. Расширение инфраструктуры здравоохранения и ортопедических центров, а также растущая осведомленность о передовых методах эндопротезирования суставов способствуют их внедрению в регионе. Европейских пациентов также привлекают малоинвазивные методы и высокоэффективные имплантаты, сокращающие время восстановления. В регионе наблюдается значительный рост числа больниц, клиник и специализированных ортопедических центров, при этом в протоколы лечения включаются как полные, так и частичные операции по эндопротезированию локтевого сустава.

Анализ рынка ортопедических устройств для эндопротезирования локтя в Великобритании

Ожидается, что рынок эндопротезирования локтевого сустава в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа случаев артрита и травм локтевого сустава, а также внедрение передовых хирургических методов и высококачественных имплантатов. Осведомленность пациентов о преимуществах эндопротезирования суставов, а также растущее число плановых операций, побуждают как больницы, так и амбулаторные ортопедические центры внедрять эти процедуры. Кроме того, сильная система здравоохранения Великобритании, доступ к квалифицированным ортопедическим хирургам и растущее внимание к индивидуальным и малоинвазивным процедурам, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка ортопедических изделий для эндопротезирования локтя в Германии

Ожидается, что рынок эндопротезирования локтевого сустава в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье суставов, технологические достижения в разработке имплантатов и доступность специализированной ортопедической помощи. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и высококачественные медицинские изделия способствует внедрению как полных, так и частичных эндопротезов локтевого сустава. Все большую популярность приобретают также хирургические навигационные системы и имплантаты, изготовленные с учетом индивидуальных особенностей пациента, при этом предпочтение отдается клинически проверенным и долговечным решениям, соответствующим местным стандартам здравоохранения и ожиданиям пациентов.

Анализ рынка ортопедических устройств для эндопротезирования локтя в Азиатско-Тихоокеанском регионе

Рынок эндопротезирования локтевого сустава в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9% в период с 2026 по 2033 год, чему способствуют растущая урбанизация, увеличение численности пожилого населения и улучшение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая осведомленность региона о преимуществах эндопротезирования суставов, подкрепленная государственными инициативами по продвижению передовой ортопедической помощи, стимулирует внедрение этой процедуры. Кроме того, по мере расширения производства и поставок ортопедических имплантатов в Азиатско-Тихоокеанском регионе, повышается доступность и ценовая доступность, что позволяет шире внедрять процедуры эндопротезирования локтевого сустава как в больницах, так и в амбулаторных центрах.

Анализ рынка ортопедических устройств для эндопротезирования локтя в Японии

Рынок эндопротезирования локтевого сустава в Японии набирает обороты благодаря старению населения страны, высоким стандартам здравоохранения и стремлению к улучшению качества жизни пациентов. Рост рынка обусловлен увеличением числа операций по полному и частичному эндопротезированию локтевого сустава, а также внедрением передовых хирургических технологий, включая малоинвазивные методы и имплантаты, изготовленные с учетом индивидуальных особенностей пациента. Кроме того, акцент Японии на высокоточном здравоохранении в сочетании с растущей осведомленностью ортопедических хирургов и пациентов способствует росту рынка как в больницах, так и в специализированных ортопедических центрах.

Анализ рынка ортопедических изделий для эндопротезирования локтя в Индии.

В 2025 году рынок эндопротезирования локтевого сустава в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым старением населения страны, ростом заболеваемости артритом и травмами, а также расширением доступа к современной ортопедической помощи. Индия становится ключевым рынком как для полного, так и для частичного эндопротезирования локтевого сустава в больницах, клиниках и ортопедических центрах. Рост дополнительно поддерживается государственными инициативами по расширению доступа к здравоохранению, ростом располагаемых доходов и наличием экономически эффективных имплантационных решений от отечественных и зарубежных производителей, что способствует расширению рынка в жилых и коммерческих медицинских учреждениях.

Доля рынка ортопедических устройств для эндопротезирования локтя

В отрасли производства ортопедических протезов локтя лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet (США)

- Страйкер (США)

- Smith & Nephew (Великобритания)

- Корпорация Enovis (США)

- Arthrex, Inc. (США)

- Exactech, Inc. (США)

- Acumed LLC (США)

- MicroPort Orthopedics (США)

- DJO Global (США)

- B. Braun SE (Германия)

- Корпорация Integra LifeSciences (США)

- Группа компаний Medacta (Швейцария)

- Corin Group PLC (Великобритания)

- Limacorporate SpA (Италия)

- Оссур (Исландия)

- Meril Life Sciences (Индия)

- Остеомед (США)

- Acclaim Orthopedics (США)

- Ortho Life Systems Pvt. Ltd. (Индия)

Какие последние тенденции наблюдаются на мировом рынке ортопедических устройств для эндопротезирования локтевого сустава?

- В июне 2025 года Институт ортопедии долины Лихай стал одной из первых медицинских систем на северо-востоке США, предложивших новую процедуру имплантации локтевого сустава в проксимальный лучелоктевой сустав (ПЛЛС) с использованием одобренного FDA протеза, разработанного для лечения хронических вывихов и тяжелого артрита локтевого сустава. Это расширение улучшает доступ к локальной медицинской помощи и внедряет специализированный имплантат, который устраняет вывихи и повреждения сустава, ранее не лечившиеся в этой области.

- В марте 2025 года компания Johnson & Johnson MedTech представила на конференции Американской академии ортопедических хирургов (AAOS) 2025 ряд передовых ортопедических технологий, подчеркнув преимущества цифровых решений и новых имплантатов для реконструкции суставов, лечения травм и заболеваний конечностей, что свидетельствует о тенденции к применению данных в хирургии.

- В феврале 2025 года компания BioPoly LLC объявила о первой в истории операции на локтевом суставе с использованием революционного имплантата головки лучевой кости BioPoly®, который имеет гладкий титановый стержень и синтетический материал, щадящий хрящ, разработанный для снижения нагрузки на сустав и улучшения послеоперационных результатов. Это достижение знаменует собой одно из первых клинических применений неметаллического, не содержащего никеля протеза головки лучевой кости, предназначенного для решения проблем расшатывания и эрозии хряща при эндопротезировании локтевого сустава.

- В январе 2025 года компания Stryker объявила о выпуске усовершенствованной модульной системы протезов локтевого сустава, разработанной для эндопротезирования локтевого сустава с целью улучшения функционального диапазона движений и долговечности у пациентов, перенесших тотальное эндопротезирование локтевого сустава. Этот запуск отражает продолжающиеся инновации в разработке имплантатов, адаптированных для сложных операций по реконструкции суставов.

- В марте 2024 года компания BioPoly LLC объявила о получении разрешения FDA на свою систему BioPoly® Radial Head System, что стало важной вехой в регулировании рынка локтевых имплантатов из синтетического хряща и позволило новому классу устройств для замены суставов войти в клиническую практику. Получение разрешения подчеркивает растущее признание альтернативных биоматериалов в ортопедических имплантатах, которые могут лучше сохранять окружающий хрящ, чем традиционные металлические варианты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.