Global Electro Medical And Electrotherapeutic Apparatus Market

Размер рынка в млрд долларов США

CAGR :

%

USD

62.77 Billion

USD

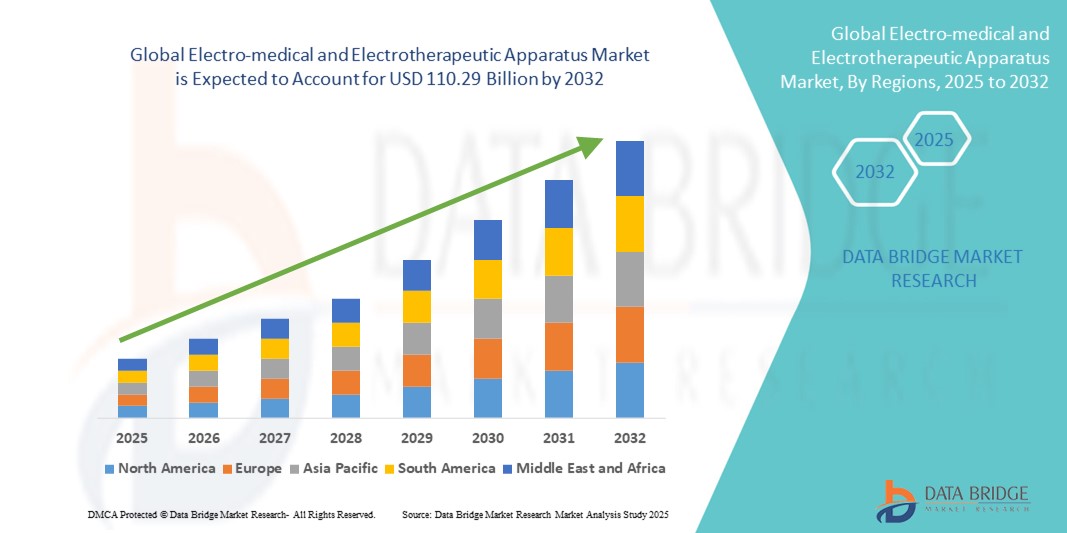

110.29 Billion

2024

2032

USD

62.77 Billion

USD

110.29 Billion

2024

2032

| 2025 –2032 | |

| USD 62.77 Billion | |

| USD 110.29 Billion | |

| % | |

|

Сегментация мирового рынка электромедицинского и электротерапевтического оборудования по видам продукции (диагностическое оборудование, терапевтическое оборудование, хирургические устройства, вспомогательные устройства для пациентов и др.), области применения (кардиология, неврология, онкология, ортопедия, гинекология, урология и др.), технологии (рентгенография, МРТКТ , УЗИ, электроэнцефалография (ЭЭГ), электрохирургия и др.), конечный пользователь (больницы, амбулаторные хирургические центры , специализированные клиники, диагностические центры и учреждения по уходу на дому), канал сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 г.

Размер рынка электромедицинского и электротерапевтического оборудования

- Объем мирового рынка электромедицинского и электротерапевтического оборудования в 2024 году оценивался в 62,77 млрд долларов США , а к 2032 году , как ожидается, он достигнет 110,29 млрд долларов США при среднегодовом темпе роста 7,30% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, неврологических расстройств и сердечно-сосудистых заболеваний, что обуславливает повышенный спрос на передовые терапевтические и диагностические устройства для использования в клинических условиях и на дому. Интеграция передовых технологий, таких как биоэлектронная медицина, нейростимуляция и системы мониторинга с использованием искусственного интеллекта, значительно расширяет сферу применения и повышает эффективность электромедицинского и электротерапевтического оборудования.

- Более того, растущая тенденция к неинвазивным методам лечения и дистанционному мониторингу состояния пациентов ускоряет внедрение таких устройств, как системы чрескожной электронейростимуляции (ЧЭНС), нейромышечной электростимуляции (НМЭС) и электрокардиографии (ЭКГ). Эти решения становятся всё более важными для лечения хронических заболеваний вне традиционных больничных условий.

Анализ рынка электромедицинского и электротерапевтического оборудования

- Электромедицинские и электротерапевтические аппараты, в том числе такие устройства, как дефибрилляторы, физиотерапевтическое оборудование, электрокардиографы и устройства для терапевтической стимуляции, становятся все более важными в современном здравоохранении из-за их способности повышать точность диагностики, улучшать результаты лечения и возможности мониторинга состояния пациентов в различных клинических и реабилитационных условиях.

- Растущий спрос на электромедицинские и электротерапевтические устройства обусловлен, прежде всего, ростом распространенности хронических заболеваний, старением населения во всем мире и все более широким внедрением неинвазивных и малоинвазивных методов лечения, которые стали возможными благодаря технологическим достижениям в области медицинской электроники.

- Северная Америка доминировала на рынке электромедицинского и электротерапевтического оборудования, обеспечив наибольшую долю выручки в 38,6% в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению передовых медицинских технологий, выгодным системам возмещения расходов и присутствию таких ключевых игроков, как Medtronic, Abbott и Boston Scientific. США лидируют по темпам роста в регионе благодаря увеличению инвестиций в цифровое здравоохранение и спросу на домашние электротерапевтические решения.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке электромедицинского и электротерапевтического оборудования в прогнозируемый период (2025–2032 гг.), чему будут способствовать увеличение расходов на здравоохранение, рост числа заболеваний, связанных с образом жизни, быстрая урбанизация и государственные инициативы, направленные на расширение доступа к качественной медицинской помощи в развивающихся экономиках, таких как Китай и Индия.

- Сегмент диагностического оборудования доминировал на рынке электромедицинской и электротерапевтической аппаратуры с долей рынка в 38,5% в 2024 году, что было обусловлено возросшим спросом на системы визуализации, такие как МРТ, КТ и УЗИ для раннего выявления заболеваний.

Область применения отчета и сегментация рынка электромедицинского и электротерапевтического оборудования

|

Атрибуты |

Ключевые данные о рынке электромедицинского и электротерапевтического оборудования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электромедицинского и электротерапевтического оборудования

Растущая потребность в связи с бременем хронических заболеваний и старением населения

- Мировой рынок электромедицинского и электротерапевтического оборудования переживает бурный рост, чему во многом способствуют растущая распространенность хронических заболеваний и быстрое старение населения мира. Поскольку системы здравоохранения во всем мире сталкиваются с растущей нагрузкой в связи с необходимостью лечения хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет, артрит и нейродегенеративные расстройства, растет потребность в современных электромедицинских устройствах для диагностики, мониторинга и терапии.

- В частности, старение населения стимулирует спрос на домашние медицинские технологии, которые повышают удобство, безопасность и независимость. В этом контексте интеграция искусственного интеллекта (ИИ) и экосистем с голосовым управлением, таких как Amazon Alexa, Google Assistant и Apple HomeKit, превращает электромедицинское оборудование в интеллектуальные, удобные в использовании системы, которые поддерживают как пациентов, так и лиц, осуществляющих уход. Эти интеллектуальные технологии позволяют управлять пациентами без помощи рук, собирать данные о состоянии здоровья в режиме реального времени, проводить персонализированные терапевтические процедуры и эффективно взаимодействовать с другими цифровыми медицинскими решениями.

- Например, электротерапевтические устройства на базе искусственного интеллекта разрабатываются с использованием адаптивных алгоритмов, которые подбирают лечение на основе индивидуальных данных пользователя, улучшая результаты лечения хронической боли или физической реабилитации. Интеграция голосового управления дополнительно повышает доступность, позволяя пожилым людям или людям с ограниченной подвижностью управлять устройствами без ручного вмешательства — важная функция для поддержания автономности дома.

- Более того, такие компании, как WELOCK, и другие новаторы в сфере медицинских технологий расширяют концепцию интеллектуального взаимодействия, распространяя её с систем безопасности на медицинские устройства. Такие функции, как автоматизация работы, удалённый мониторинг и оповещения в режиме реального времени об отклонениях в использовании или показателях состояния здоровья, становятся стандартными. Эти возможности соответствуют более широкой цели профилактической помощи и удалённого ведения пациентов, что особенно важно в регионах с ограниченным доступом к медицинским специалистам.

- В связи с ростом заболеваемости хроническими заболеваниями и стремлением стареющего населения к большей независимости и решениям для домашнего ухода, ожидается рост спроса на интеллектуальные, интегрированные электромедицинские и электротерапевтические аппараты. Эта конвергенция искусственного интеллекта, голосовых технологий и медицинских инноваций знаменует собой кардинальный сдвиг в подходах к оказанию медицинской помощи — более проактивный, персонализированный и интегрированный в повседневную жизнь.

Динамика рынка электромедицинского и электротерапевтического оборудования

Водитель

Растущий спрос, обусловленный технологическим прогрессом и бременем хронических заболеваний

- Растущая распространённость хронических заболеваний, таких как сердечно-сосудистые, неврологические и онкологические, в сочетании со старением населения значительно увеличивает спрос на электромедицинские и электротерапевтические аппараты. Эти устройства, используемые как для диагностики, так и для терапии, становятся незаменимыми для обеспечения эффективных и персонализированных программ лечения в больницах, диагностических центрах и учреждениях по уходу на дому.

- Например, в марте 2024 года компания Siemens Healthineers запустила платформу МРТ нового поколения MAGNETOM Cima.X, включающую передовые технологии визуализации с использованием искусственного интеллекта для улучшения диагностики неврологических и онкологических заболеваний. Ожидается, что подобные инновации от ключевых игроков ускорят рост рынка в прогнозируемый период.

- Более того, такие технологические достижения, как интеграция искусственного интеллекта, миниатюризация, беспроводная связь и носимые устройства, делают эти устройства более эффективными, точными и удобными для пациентов. Эти функции особенно важны в условиях удалённого и домашнего ухода, где мониторинг в режиме реального времени и портативность имеют решающее значение.

- Растущий переход к моделям здравоохранения, основанным на ценностях, которые делают акцент на лечении, ориентированном на результат, также стимулирует спрос на передовые электромедицинские устройства, обеспечивающие раннюю диагностику, прецизионную терапию и малоинвазивные процедуры. Такие устройства, как имплантируемые нейростимуляторы и портативные ЭКГ-мониторы, помогают снизить частоту госпитализаций и улучшить долгосрочные результаты лечения пациентов.

- Кроме того, увеличение государственного финансирования цифрового здравоохранения, телемедицины и диагностических инноваций, особенно на развитых рынках, таких как США, Германия и Япония, стимулирует инвестиции в модернизацию инфраструктуры здравоохранения с использованием электротерапевтических решений.

Сдержанность/Вызов

Риски кибербезопасности и высокие затраты на внедрение

- Серьёзной проблемой, стоящей перед рынком электромедицинского и электротерапевтического оборудования, является растущая обеспокоенность по поводу уязвимостей кибербезопасности, особенно в условиях растущей интеграции интернет-систем и облачных диагностических сервисов. Поскольку устройства всё больше используют сетевую инфраструктуру для передачи данных пациентов, они становятся потенциальными целями для кибератак и утечек данных.

- Например, несколько производителей медицинских приборов ранее были отмечены органами по надзору за кибербезопасностью как уязвимые в системах удалённой телеметрии, что вызывает опасения у больниц и врачей относительно масштабного внедрения сетевых решений. Обеспечение соответствия требованиям HIPAA и внедрение надёжных протоколов шифрования имеют решающее значение для снижения этих рисков.

- Другим серьёзным сдерживающим фактором являются высокие первоначальные затраты на приобретение и внедрение передовых диагностических или терапевтических систем, таких как аппараты МРТ, роботизированные хирургические системы и устройства нейростимуляции. Эти затраты могут оказаться непомерно высокими, особенно для небольших клиник или медицинских учреждений в странах с развивающейся экономикой, где бюджеты капитальных расходов ограничены.

- Более того, дополнительные расходы, связанные с обучением, обслуживанием и соблюдением нормативных требований, увеличивают общую нагрузку, препятствуя внедрению в условиях, чувствительных к затратам. Хотя модели лизинга и реформы системы возмещения расходов помогают смягчить эту проблему в некоторых регионах, доступность остаётся ключевой проблемой.

- Решение этих проблем посредством усовершенствованных структур кибербезопасности, оптимизированных по затратам инноваций и расширенного страхового покрытия будет иметь решающее значение для обеспечения долгосрочной масштабируемости и более широкого внедрения электромедицинских технологий в различных медицинских учреждениях.

Рынок электромедицинского и электротерапевтического оборудования

Рынок сегментирован по признакам продукта, области применения, технологии, конечного пользователя и канала сбыта.

- По продукту

По видам продукции рынок электромедицинского и электротерапевтического оборудования сегментируется на диагностическое оборудование, терапевтическое оборудование, хирургические устройства, вспомогательные устройства для пациентов и другие. Сегмент диагностического оборудования обеспечил наибольшую долю рынка в 38,5% в 2024 году, что обусловлено ростом спроса на системы визуализации, такие как МРТ, КТ и УЗИ, для ранней диагностики заболеваний.

Прогнозируется, что сегмент вспомогательных устройств для пациентов продемонстрирует самые быстрые темпы среднегодового роста на уровне 8,7% в период с 2025 по 2032 год, чему будет способствовать рост численности пожилого населения и технологические усовершенствования в области средств мобильности и мониторинга.

- По применению

По области применения рынок электромедицинской и электротерапевтической аппаратуры сегментируется на кардиологию, неврологию, онкологию, ортопедию, гинекологию, урологию и другие. Наибольшая доля рынка в 2024 году пришлась на кардиологический сегмент – 29,3%, что обусловлено высоким уровнем сердечно-сосудистых заболеваний в мире и широким распространением ЭКГ, кардиостимуляторов и дефибрилляторов.

Ожидается, что сегмент онкологии будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,1% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком и спросом на малоинвазивные технологии лечения.

- По технологии

В зависимости от технологии рынок электромедицинского и электротерапевтического оборудования сегментируется на рентгенографию, МРТ, КТ, УЗИ, электроэнцефалографию (ЭЭГ), электрохирургию и другие. Сегмент ультразвукового оборудования лидировал с долей выручки 26,4% в 2024 году благодаря возможности визуализации в реальном времени, безопасности и более низкой стоимости по сравнению с другими методами.

Прогнозируется, что сегмент ЭЭГ будет расти с наивысшим среднегодовым темпом роста в 10,2% в период с 2025 по 2032 год, что обусловлено ростом распространенности неврологических заболеваний и спросом на портативные системы мониторинга мозга.

- Конечным пользователем

По типу конечного потребителя рынок электромедицинского и электротерапевтического оборудования сегментируется на больницы, амбулаторные хирургические центры, специализированные клиники, диагностические центры и учреждения по уходу на дому. Больничный сегмент лидировал, обеспечив наибольшую долю рынка в 46,8% в 2024 году благодаря хорошо оснащенной инфраструктуре, высокому потоку пациентов и внедрению передовых электромедицинских технологий.

Прогнозируется, что сегмент услуг по уходу на дому будет расти самыми быстрыми темпами в год на уровне 9,8% в период с 2025 по 2032 год, чему будет способствовать тенденция к децентрализации здравоохранения, рост бремени хронических заболеваний и достижения в области диагностических и терапевтических устройств для домашнего использования.

• По каналу распространения

По каналам сбыта рынок электромедицинского и электротерапевтического оборудования сегментируется на прямые поставки и розничные продажи. На сегмент прямых поставок пришлась наибольшая доля выручки в 2024 году – 62,7% – благодаря большим объёмам закупок больницами и государственными программами здравоохранения.

Ожидается, что сегмент розничных продаж будет демонстрировать самые высокие среднегодовые темпы роста на уровне 8,9% в период с 2025 по 2032 год в связи с растущим использованием потребителями электромедицинских устройств для домашнего использования и расширением присутствия платформ электронной коммерции.

Региональный анализ рынка электромедицинского и электротерапевтического оборудования

- Северная Америка доминировала на рынке электромедицинского и электротерапевтического оборудования с наибольшей долей выручки в 38,6% в 2024 году, что объясняется ее развитой инфраструктурой здравоохранения, ранним внедрением передовых медицинских технологий, благоприятными системами возмещения расходов и присутствием таких ключевых игроков, как Medtronic, Abbott и Boston Scientific.

- Потребители в регионе высоко ценят удобство, диагностику в режиме реального времени и бесперебойную интеграцию электромедицинских устройств с другими интеллектуальными системами здравоохранения.

- Широкое распространение этой технологии подкрепляется высокими расходами на здравоохранение, развитой технологической инфраструктурой и растущей распространенностью хронических заболеваний среди стареющего населения, что делает электромедицинские и электротерапевтические аппараты ключевым компонентом современной системы здравоохранения.

Обзор рынка электромедицинского и электротерапевтического оборудования в США

Рынок электромедицинского и электротерапевтического оборудования в США занял наибольшую долю выручки в Северной Америке в 2024 году – 76%. Этому способствовало быстрое распространение подключенных медицинских устройств и растущая тенденция к домашнему медицинскому обслуживанию. Потребители всё чаще отдают приоритет повышению доступности и удобства медицинского обслуживания с помощью портативных подключенных терапевтических систем. Растущая популярность мобильных медицинских приложений, самостоятельного дистанционного мониторинга и решений на базе искусственного интеллекта (ИИ) дополнительно стимулирует расширение рынка. Интеграция с такими платформами, как Alexa, Google Assistant и Apple HealthKit, играет важную роль в обеспечении мониторинга и вмешательства в режиме реального времени.

Обзор европейского рынка электромедицинского и электротерапевтического оборудования

В 2024 году доля европейского рынка электромедицинского и электротерапевтического оборудования составила 28,4% от мирового. Рост обусловлен ужесточением правил здравоохранения, повышением уровня цифровизации здравоохранения и ростом заболеваемости хроническими заболеваниями. Потребители по всему региону используют подключенные терапевтические устройства для домашнего ухода, послеоперационного восстановления и реабилитации. Расширению рынка также способствуют государственное финансирование систем здравоохранения, рост численности пожилого населения и акцент на профилактическую помощь в стационарных и стационарных учреждениях.

Обзор рынка электромедицинского и электротерапевтического оборудования в Великобритании

Прогнозируется, что рынок электромедицинского и электротерапевтического оборудования в Великобритании будет расти среднегодовыми темпами на 11,2% в период с 2025 по 2032 год, что обусловлено растущим внедрением интеллектуальных медицинских устройств и переходом к моделям ухода, ориентированным на пациента. Опасения по поводу ухода за пожилыми людьми и лечения хронических заболеваний стимулируют более широкое использование терапевтических систем на базе ИИ. Хорошо развитая цифровая инфраструктура Великобритании и растущее использование платформ электронного здравоохранения поддерживают более широкую интеграцию электромедицинских технологий.

Обзор рынка электромедицинского и электротерапевтического оборудования в Германии

Ожидается, что рынок электромедицинского и электротерапевтического оборудования в Германии будет демонстрировать среднегодовой темп роста 10,6% в период с 2025 по 2032 год, чему будет способствовать развитая инновационная экосистема страны и акцент на НИОКР в области медицинских технологий. Немецкие потребители высоко ценят безопасные медицинские решения на основе данных, которые обеспечивают эффективность и соответствие строгим стандартам конфиденциальности (например, GDPR). Рост обусловлен потребностью в передовых реабилитационных системах, носимых мониторах и диагностических инструментах на базе искусственного интеллекта для больниц и учреждений по уходу на дому.

Обзор рынка электромедицинского и электротерапевтического оборудования в Азиатско-Тихоокеанском регионе

Ожидается, что рынок электромедицинского и электротерапевтического оборудования в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода (2025–2032 гг.) благодаря быстрой урбанизации, совершенствованию инфраструктуры здравоохранения и росту располагаемых доходов населения. Рост цифровизации здравоохранения в таких странах, как Китай, Япония и Индия, ускоряет внедрение электромедицинского и терапевтического оборудования, особенно в отдаленных и недостаточно обслуживаемых районах. Регион также получает выгоду от благоприятных государственных инициатив и роста местных производственных мощностей, что делает передовые медицинские технологии более доступными и недорогими.

Обзор рынка электромедицинского и электротерапевтического оборудования в Японии

Ожидается, что рынок электромедицинского и электротерапевтического оборудования в Японии будет расти среднегодовыми темпами на 13,4% в период с 2025 по 2032 год, что обусловлено старением населения и проактивным подходом страны к инновациям в здравоохранении. Интеграция терапевтических устройств с экосистемами искусственного интеллекта и Интернета вещей в умных домах открывает новые возможности для персонализированного ухода. Растёт спрос, в частности, на реабилитационные системы и носимые диагностические устройства, которые позволяют пожилым и хронически больным пациентам жить самостоятельно.

Обзор рынка электромедицинского и электротерапевтического оборудования в Китае

На китайский рынок электромедицинского и электротерапевтического оборудования в 2024 году пришлась наибольшая доля выручки в 39,5% от общего объема рынка электромедицинского и электротерапевтического оборудования Азиатско-Тихоокеанского региона. Это обусловлено бурным развитием сектора интеллектуального здравоохранения в стране, ростом численности населения среднего класса и активной государственной поддержкой цифрового здравоохранения. Расширение использования медицинских устройств с поддержкой ИИ в больницах и учреждениях по уходу на дому ускоряет рост рынка. Кроме того, развитое внутреннее производство и растущие инвестиции в инновации в сфере медицинских технологий делают Китай ключевым рынком как для местных, так и для международных игроков.

Доля рынка электромедицинского и электротерапевтического оборудования

Отрасль электромедицинского и электротерапевтического оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- GE HealthCare (США)

- Medtronic (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- Fresenius Medical Care (Германия)

- Эбботт (США)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Бакстер (США)

- Siare Engineering International Group (Италия)

- Корпорация Shimadzu (Япония)

- Mindray Medical International Limited (Китай)

- Olympus Corporation (Япония)

- Varian Medical Systems (США)

- Cerner Corporation (США)

- Zimmer Biomet (США)

Последние разработки на мировом рынке электромедицинского и электротерапевтического оборудования

- В апреле 2024 года компания Fresenius Medical Care получила разрешение FDA США по форме 510(k) на свою систему гемодиализа 5008X, что позволило компании впервые внедрить высокообъемную гемодиафильтрацию (HVHDF) в США. Система направлена на повышение эффективности диализа и улучшение результатов лечения пациентов благодаря передовой мембранной технологии. Поэтапное внедрение системы продолжится до 2025 года.

- В октябре 2024 года компания Fresenius Medical Care также представила систему Xenios 2.0 — платформу экстракорпоральной жизнеобеспечения нового поколения. Разработанная для отделений интенсивной терапии, она включает в себя расширенные функции мониторинга безопасности и улучшенную интеграцию с электронными медицинскими картами (ЭМК).

- В апреле 2024 года компания Soterix Medical представила систему MxN-GO EEG, которая сочетает в себе носимую высокоточную транскраниальную электростимуляцию (HD-tES) с мониторингом ЭЭГ. Эта инновация поддерживает мобильную нейродиагностику и исследования в области нейромодуляции.

- В январе 2024 года компания Mindray Medical International представила ультразвуковое решение Medius с искусственным интеллектом, способное проводить диагностику в режиме реального времени и автоматическое распознавание изображений. Система использует машинное обучение для поддержки принятия клинических решений в отделениях кардиологии и радиологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.