Global Electro Medical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

67.22 Billion

USD

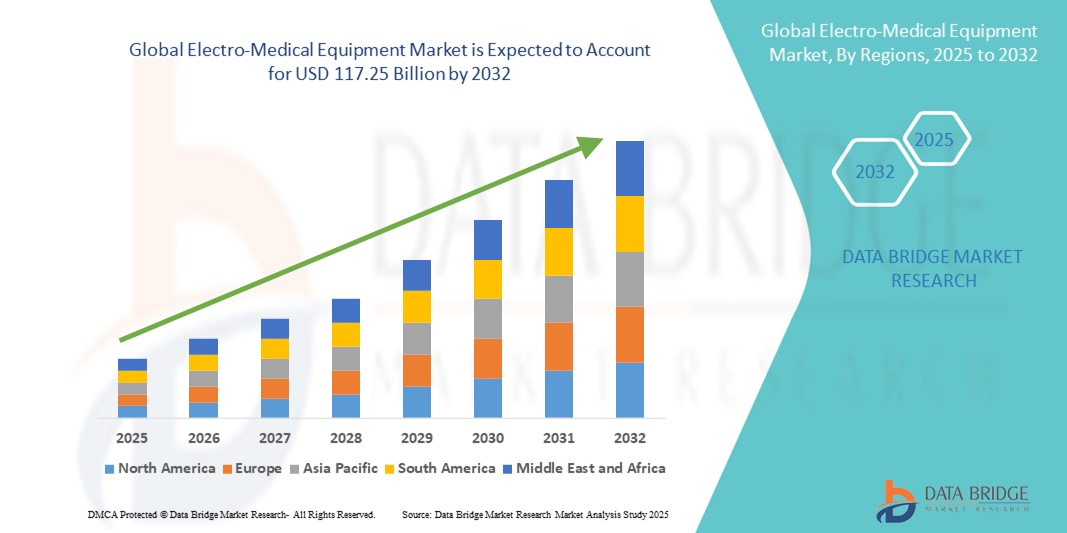

117.25 Billion

2024

2032

USD

67.22 Billion

USD

117.25 Billion

2024

2032

| 2025 –2032 | |

| USD 67.22 Billion | |

| USD 117.25 Billion | |

| % | |

|

Сегментация мирового рынка электромедицинского оборудования по типу устройства (диагностические устройства визуализации, вспомогательные устройства для пациентов, хирургические устройства и другие), области применения (стоматология, офтальмология, сердечно-сосудистые заболевания, ортопедические устройства и другие), конечному пользователю (клиники, больницы, учреждения по уходу на дому и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка электромедицинского оборудования

- Объем мирового рынка электромедицинского оборудования в 2024 году оценивался в 67,22 млрд долларов США , а к 2032 году , как ожидается, он достигнет 117,25 млрд долларов США при среднегодовом темпе роста 7,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых терапевтических и диагностических технологий, а также постоянными инновациями в области медицинских приборов, что приводит к улучшению ухода за пациентами и повышению эффективности работы учреждений здравоохранения.

- Кроме того, растущий спрос на неинвазивные методы лечения, усовершенствованные методы реабилитации и технологически продвинутые решения для мониторинга стимулирует расширение рынка электромедицинского оборудования. Эти факторы ускоряют внедрение современных электромедицинских устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка электромедицинского оборудования

- Электромедицинские устройства, включая диагностическую визуализацию, вспомогательное оборудование для пациентов и хирургическое оборудование, становятся все более важными в современных медицинских учреждениях благодаря своей способности улучшать уход за пациентами, повышать точность процедур и обеспечивать мониторинг в режиме реального времени в больницах, клиниках и учреждениях по уходу на дому.

- Растущий спрос на электромедицинское оборудование обусловлен, прежде всего, растущей распространенностью хронических заболеваний, технологическим прогрессом в области медицинских приборов и растущим вниманием к моделям ухода, ориентированным на пациента, и решениям для удаленного мониторинга.

- Северная Америка доминировала на рынке электромедицинского оборудования с наибольшей долей выручки в 41,00% в 2024 году, чему способствовали хорошо развитая инфраструктура здравоохранения, значительные государственные и частные инвестиции, а также активное внедрение передовых диагностических и терапевтических технологий. При этом США лидируют по темпам роста за счет значительного внедрения в больницах, специализированных клиниках и учреждениях по уходу на дому.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке электромедицинского оборудования в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 9,8%, что обусловлено ростом расходов на здравоохранение, ростом заболеваемости хроническими заболеваниями и заболеваниями, связанными с образом жизни, быстрой урбанизацией и государственными инициативами, поддерживающими расширение инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония.

- Сегмент диагностических устройств визуализации доминировал на рынке электромедицинского оборудования, обеспечив наибольшую долю выручки в 38,5% в 2024 году. Это обусловлено растущим спросом на точные, неинвазивные диагностические решения в больницах, клиниках и специализированных центрах. Инновации в области МРТ , КТ, УЗИ и цифровой рентгенографии повысили четкость изображений, сократили время обследования и способствовали раннему выявлению заболеваний, что делает эти устройства незаменимыми в современном здравоохранении.

Область применения отчета и сегментация рынка электромедицинского оборудования

|

Атрибуты |

Ключевые данные о рынке электромедицинского оборудования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электромедицинского оборудования

Улучшения в функциональности и интеграции устройств

- Важной тенденцией на мировом рынке электромедицинского оборудования является постоянное развитие функциональных возможностей устройств, что обеспечивает улучшение результатов лечения, мониторинга состояния пациентов и клинической эффективности. Эти инновации позволяют медицинским учреждениям проводить более точное, целенаправленное и эффективное лечение.

- Например, современные устройства нейромодуляции теперь включают многоканальную стимуляцию, настраиваемые протоколы лечения и системы обратной связи в реальном времени, что повышает эффективность и безопасность терапии хронической боли, неврологических расстройств и заболеваний опорно-двигательного аппарата.

- Интеграция электромедицинского оборудования с больничными информационными системами и электронными медицинскими картами повышает эффективность рабочих процессов, обеспечивая бесперебойный сбор, анализ и составление отчетов по данным. Такая взаимосвязь способствует принятию решений на основе фактических данных и улучшает качество лечения пациентов как в стационарах, так и в амбулаторных условиях.

- Тенденция к использованию портативных и малоинвазивных устройств расширяет доступ к терапии в домашних условиях и амбулаторных условиях, предлагая пациентам больше удобства и соблюдения планов лечения.

- Компании уделяют все больше внимания разработке компактного, удобного и универсального электромедицинского оборудования, позволяющего врачам оказывать высококачественную помощь в различных условиях здравоохранения.

- Растущее внимание к совместимости устройств, удаленному мониторингу и автоматизированному сбору данных способствует их широкому внедрению в больницах, специализированных клиниках и реабилитационных центрах, поддерживая устойчивый рост рынка в секторе электромедицинского оборудования.

Динамика рынка электромедицинского оборудования

Водитель

Растущий спрос, обусловленный потребностями здравоохранения и технологическим прогрессом

- Мировой рынок электромедицинского оборудования демонстрирует устойчивый рост, обусловленный, главным образом, ростом распространенности хронической боли, неврологических расстройств, заболеваний опорно-двигательного аппарата и других заболеваний. Повышение осведомленности медицинских работников, пациентов и специалистов по реабилитации об эффективности неинвазивных и передовых терапевтических решений вносит значительный вклад в расширение рынка. Больницы, специализированные клиники и реабилитационные центры все чаще внедряют эти устройства для улучшения результатов лечения и повышения качества ухода за пациентами.

- Постоянные инновации в области технологий устройств, включая повышение точности, портативности, простоты использования и расширенные функции мониторинга, способствуют более эффективному лечению пациентов и повышению операционной эффективности. Производители сосредоточены на разработке устройств, обеспечивающих персонализированную терапию, мониторинг в режиме реального времени и полную интеграцию с информационными системами больниц, тем самым повышая стандарты оказания медицинской помощи.

- Растущая популярность домашнего ухода и амбулаторного лечения дополнительно стимулирует спрос на компактное, портативное и простое в использовании электромедицинское оборудование. Такие устройства позволяют пациентам получать эффективную терапию дома, повышают приверженность к лечению и снижают зависимость от визитов к врачу, формируя более пациентоориентированный подход к здравоохранению.

- Значительные инвестиции медицинских учреждений в модернизацию медицинской инфраструктуры в сочетании с государственными инициативами, направленными на продвижение передовых терапевтических технологий, дают мощный импульс росту рынка. Кроме того, растущая доступность многофункциональных устройств, сочетающих в себе диагностические, мониторинговые и терапевтические возможности, способствует их внедрению среди медицинских работников, ищущих эффективные комплексные решения.

- Растущее внимание к улучшению клинических результатов, сокращению времени лечения и предложению удобных для пациентов решений способствует широкому внедрению электромедицинского оборудования как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

Опасения по поводу кибербезопасности и высоких первоначальных затрат

- Несмотря на растущее внедрение электромедицинского оборудования, высокие первоначальные инвестиции, необходимые для приобретения современных устройств, остаются существенным препятствием, особенно для малых и средних медицинских учреждений, клиник на развивающихся рынках и больниц с ограниченным бюджетом. Стоимость включает не только стоимость покупки, но и сопутствующие расходы, такие как установка, калибровка, регулярное обслуживание, обновление программного обеспечения и расходные материалы, что может дополнительно истощить финансовые ресурсы.

- Многие электромедицинские устройства технологически сложны и требуют квалифицированного персонала для правильной эксплуатации, мониторинга и устранения неполадок. Необходимость специализированных программ обучения медицинского персонала, а также постоянного повышения квалификации для соответствия требованиям современных технологий, усложняет эксплуатацию и увеличивает нагрузку на медицинские учреждения.

- Процессы соответствия нормативным требованиям и сертификации еще больше усложняют внедрение, поскольку производители и поставщики медицинских услуг должны гарантировать, что устройства соответствуют строгим международным и местным стандартам безопасности, эффективности и надежности. Это часто требует подробной документации, периодических аудитов и соблюдения сложных клинических протоколов, что может замедлить внедрение.

- Кроме того, некоторые устройства могут столкнуться с трудностями интеграции с существующими больничными информационными системами или платформами электронных медицинских карт, что потребует дополнительных инвестиций в ИТ-инфраструктуру и техническую поддержку. В совокупности эти факторы могут ограничить широкое внедрение электромедицинского оборудования в условиях ограниченных ресурсов.

- Чтобы смягчить эти проблемы, участники отрасли уделяют всё больше внимания разработке экономичных, удобных и масштабируемых устройств. Ожидается, что решения, сочетающие в себе множество функций, упрощающие эксплуатацию, снижающие требования к обслуживанию и предлагающие комплексные программы обучения, повысят доступность и будут способствовать более широкому внедрению в различных медицинских учреждениях.

Объем рынка электромедицинского оборудования

Рынок сегментирован по типу устройства, области применения и конечному пользователю.

- По типу устройства

В зависимости от типа устройства мировой рынок электромедицинского оборудования сегментируется на устройства диагностической визуализации, устройства для помощи пациентам, хирургические устройства и другие. Сегмент устройств диагностической визуализации доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено растущим спросом на точные, неинвазивные диагностические решения в больницах, клиниках и специализированных центрах. Инновации в области МРТ, КТ, УЗИ и цифровой рентгенографии повысили четкость изображений, сократили время обследований и способствовали ранней диагностике заболеваний, делая эти устройства незаменимыми в современном здравоохранении. Более того, рост распространенности хронических заболеваний и растущая потребность в регулярных скринингах еще больше стимулируют внедрение передовых технологий визуализации.

Ожидается, что сегмент хирургических инструментов будет демонстрировать самый быстрый среднегодовой темп роста в 16,7% в период с 2025 по 2032 год, что обусловлено растущим спросом на передовые хирургические вмешательства и широким внедрением малоинвазивных процедур. Инновации в роботизированной хирургии, системах визуализации и компьютерных хирургических инструментах значительно повышают точность, достоверность и эффективность сложных операций. Постоянное совершенствование, включая эргономичный дизайн инструментов, полную интеграцию с диагностическими устройствами визуализации и интраоперационный мониторинг в режиме реального времени, позволяет хирургам сокращать время проведения процедур, минимизировать осложнения и оптимизировать восстановление пациентов.

- По применению

По области применения мировой рынок электромедицинского оборудования сегментируется на стоматологическое, офтальмологическое, сердечно-сосудистое, ортопедическое и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент сердечно-сосудистых заболеваний – 36,2%, что отражает важнейшую роль электромедицинского оборудования в диагностике и лечении заболеваний сердца. Такие устройства, как ЭКГ-мониторы, дефибрилляторы и кардиостимуляторы, обеспечивают непрерывный мониторинг, раннее вмешательство и более эффективное лечение пациентов, что становится всё более важным в связи с растущей распространённостью сердечно-сосудистых заболеваний во всём мире.

Прогнозируется, что сегмент ортопедии достигнет самых высоких среднегодовых темпов роста в 15,8% в период с 2025 по 2032 год, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, старением населения и все более широким внедрением передовых хирургических и вспомогательных технологий. Такие инновации, как интеллектуальные ортопедические имплантаты, роботизированные хирургические системы и передовые устройства для реабилитации пациентов, меняют подходы к лечению, позволяя проводить высокоточные хирургические вмешательства, ускорять восстановление и поддерживать персонализированный уход за пациентами. Кроме того, интеграция цифровых инструментов мониторинга и носимых устройств позволяет врачам отслеживать послеоперационный прогресс, оптимизировать протоколы реабилитации и улучшать долгосрочные функциональные результаты, что еще больше повышает спрос на ортопедические изделия в больницах, специализированных клиниках и учреждениях по уходу на дому по всему миру.

- Конечным пользователем

По типу конечного пользователя мировой рынок электромедицинского оборудования сегментируется на клиники, больницы, учреждения по уходу на дому и другие. Сегмент больниц доминировал с долей рынка 53,1% в 2024 году, что отражает широкое внедрение и зависимость от электромедицинского оборудования как в стационарных, так и в амбулаторных учреждениях здравоохранения. Больницы служат важнейшими центрами для проведения сложных диагностических процедур, высокоточных хирургических вмешательств и обеспечения непрерывного мониторинга состояния пациентов. Они интегрируют широкий спектр типов устройств и областей применения — от диагностической визуализации и хирургических инструментов до вспомогательных устройств для пациентов — для предоставления комплексных, передовых и многопрофильных медицинских услуг. Их способность инвестировать в сложные технологии, внедрять передовые протоколы лечения и обслуживать большие потоки пациентов укрепляет их позиции как основных конечных пользователей, стимулирующих рост рынка.

Ожидается, что сегмент услуг домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 17,2% в период с 2025 по 2032 год, что обусловлено растущим акцентом на пациентоориентированном уходе и расширением возможностей дистанционного медицинского обслуживания. Расширение использования портативных диагностических устройств, носимых систем мониторинга и вспомогательных технологий позволяет пациентам эффективно контролировать хронические заболевания, не выходя из дома, значительно сокращая потребность в частых визитах в больницу и повышая общее качество жизни. Кроме того, быстрое внедрение услуг телемедицины, программ домашнего ухода и цифровых медицинских платформ дополнительно стимулирует спрос на электромедицинское оборудование в учреждениях по уходу на дому.

Региональный анализ рынка электромедицинского оборудования

- Северная Америка доминировала на рынке электромедицинского оборудования с наибольшей долей выручки в 41,00% в 2024 году, чему способствовали хорошо развитая инфраструктура здравоохранения, значительные государственные и частные инвестиции, а также широкое внедрение передовых диагностических и терапевтических технологий.

- Рост рынка в регионе в первую очередь обусловлен ростом в США, где широкое внедрение в больницах, специализированных клиниках и учреждениях по уходу на дому улучшает доступ к инновационным электромедицинским решениям.

- Наличие технологически передовых медицинских учреждений, растущая осведомленность пациентов и акцент на улучшении результатов лечения являются основными факторами, способствующими расширению рынка.

Обзор рынка электромедицинского оборудования в США

Рынок электромедицинского оборудования США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовали рост распространённости хронических заболеваний и заболеваний, связанных с образом жизни, увеличение численности пожилых людей и всё более широкое внедрение передовых диагностических и терапевтических устройств. Больницы, специализированные клиники и учреждения, предоставляющие услуги по уходу на дому, внедряют электромедицинское оборудование для улучшения качества ухода за пациентами, повышения точности терапии и сокращения времени восстановления. Значительные инвестиции в инфраструктуру здравоохранения в сочетании с постоянными инновациями и НИОКР дополнительно укрепляют траекторию роста рынка.

Обзор европейского рынка электромедицинского оборудования

Ожидается, что европейский рынок электромедицинского оборудования будет демонстрировать устойчивый рост в течение всего прогнозируемого периода, чему будут способствовать хорошо развитая система здравоохранения, увеличение инвестиций в медицинские технологии и рост интереса к неинвазивным терапевтическим решениям. В таких странах, как Германия, Франция и Великобритания, наблюдается более широкое внедрение электромедицинского оборудования в больницах, реабилитационных центрах и специализированных клиниках, поскольку поставщики медицинских услуг стремятся повысить эффективность лечения, улучшить результаты лечения и рабочие процессы.

Обзор рынка электромедицинского оборудования в Великобритании

Ожидается, что рынок электромедицинского оборудования в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать увеличение инвестиций в инфраструктуру здравоохранения, растущее внимание к передовым методам реабилитационной терапии и рост старения населения с хроническими заболеваниями. Больницы и специализированные клиники являются основными потребителями, внедряя электромедицинское оборудование для обеспечения точных терапевтических вмешательств, сокращения сроков восстановления пациентов и повышения качества клинической помощи в целом.

Обзор рынка электромедицинского оборудования в Германии

Ожидается, что рынок электромедицинского оборудования в Германии будет расти значительными среднегодовыми темпами, чему способствуют технологически развитая инфраструктура здравоохранения страны, акцент на прецизионной медицине и активная ориентация на инновации в области медицинских устройств. Растущая распространенность неврологических, опорно-двигательных и связанных с образом жизни заболеваний побуждает больницы и реабилитационные центры внедрять электромедицинское оборудование для эффективного лечения, оптимизации результатов лечения и оптимизации клинических процедур.

Обзор рынка электромедицинского оборудования в Азиатско-Тихоокеанском регионе

Рынок электромедицинского оборудования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,8% в течение прогнозируемого периода. Это обусловлено ростом расходов на здравоохранение, ростом заболеваемости хроническими заболеваниями и заболеваниями, связанными с образом жизни, быстрой урбанизацией и государственными инициативами по расширению инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Внедрение электромедицинского оборудования ускоряется в больницах, специализированных клиниках и центрах ухода на дому, чему способствует растущая осведомленность о передовых терапевтических решениях и неинвазивных методах лечения, которые способствуют улучшению качества ухода за пациентами и повышению эффективности работы клиник во всем регионе.

Обзор рынка электромедицинского оборудования Японии

Рынок электромедицинского оборудования в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой распространённости заболеваний, связанных с образом жизни и возрастом, а также акценту на ранней диагностике, реабилитации и эффективном лечении. Больницы и специализированные клиники всё чаще внедряют электромедицинское оборудование для повышения точности лечения, ускорения выздоровления пациентов и повышения общего качества медицинской помощи, в то время как технологический прогресс продолжает стимулировать темпы его внедрения.

Обзор рынка электромедицинского оборудования в Китае

В 2024 году на китайский рынок электромедицинского оборудования пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе. Этому способствовали быстрая урбанизация, рост среднего класса, рост распространенности хронических заболеваний и заболеваний, связанных с образом жизни, а также активные государственные инициативы по расширению инфраструктуры здравоохранения. Больницы, специализированные клиники и поставщики услуг по уходу на дому активно внедряют электромедицинское оборудование для расширения диагностических возможностей, предоставления передовых терапевтических вмешательств и повышения качества лечения пациентов. Акцент страны на модернизацию здравоохранения и увеличение инвестиций в медицинские технологии являются ключевыми факторами, способствующими устойчивому росту рынка.

Доля рынка электромедицинского оборудования

В отрасли электромедицинского оборудования лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Конинклийке Philips NV (Нидерланды)

- Johnson & Johnson и ее дочерние компании. (США)

- Бакстер (США)

- BD (США)

- Electro Medical, Inc. (США)

- Cardinal Health (США)

- HEINE Optotechnik GmbH & Co. KG (Германия)

- Smith+Nephew (Великобритания)

- Бостонская научная корпорация (США)

- Б. Браун СЕ (Германия)

- Zimmer Biomet (США)

- Эбботт (США)

- Страйкер (США)

Последние разработки на мировом рынке электромедицинского оборудования

- В августе 2024 года австралийский стартап в сфере медицинских технологий Seer Medical, специализирующийся на домашнем мониторинге эпилепсии, был объявлен внештатным, несмотря на получение финансирования в размере 30 миллионов долларов США от венчурного фонда штата Виктория. Компания столкнулась с серьёзными проблемами с денежным потоком и судебным разбирательством, что привело к её финансовому краху. Это событие подчёркивает трудности, с которыми сталкиваются стартапы в сфере медицинских технологий в достижении финансовой устойчивости.

- В апреле 2024 года компания Philips объявила о заключении соглашения с правительством США в отношении своих аппаратов для лечения апноэ во сне после масштабного отзыва продукции, начатого в 2021 году из-за потенциальных рисков для здоровья, связанных с деградацией пены. Соглашение включало компенсационный пакет в размере 1,075 млрд долларов США пострадавшим потребителям и фонд в размере 25 млн долларов США для медицинского мониторинга. Кроме того, федеральный суд вынес постановление о согласии сторон, обязывающее Philips ограничить производство и продажу некоторых устройств до тех пор, пока на её предприятиях в США не будут приняты конкретные меры по устранению последствий.

- В мае 2025 года инновационный компьютерный томограф Naeotom Alpha с функцией подсчёта фотонов компании Siemens Healthineers столкнулся с возможными перебоями в работе из-за предложенных правительством США глобальных пошлин. Этот сканер, разработанный в немецкой «Медицинской долине», обеспечивает превосходную чёткость изображений и снижение уровня радиационного облучения. Однако предлагаемые 50%-ные пошлины на товары из ЕС грозят привести к росту цен и задержкам в закупках, что может негативно повлиять на доступ к этой передовой медицинской технологии.

- В январе 2025 года компания Medtronic объявила о планах в течение 18 месяцев выделить свой диабетический бизнес в отдельную публичную компанию. Этот стратегический шаг позволит Medtronic сосредоточиться на более прибыльных сегментах сердечно-сосудистых, нейробиологических и хирургических устройств. Новое подразделение, специализирующееся на диабете, со штаб-квартирой в Нортридже, штат Калифорния, будет работать около 8000 человек и, как ожидается, станет движущей силой инноваций и роста в секторе лечения диабета.

- В июне 2025 года Европейский союз ввёл политику, запрещающую китайским компаниям участвовать в большинстве государственных тендеров на поставку медицинских изделий стоимостью свыше пяти миллионов евро. Это решение, являющееся частью Международного инструмента закупок ЕС, было принято на основании выводов о том, что китайские рынки препятствуют справедливому доступу европейских компаний. Этот шаг имеет серьёзные последствия для динамики мировой торговли в секторе медицинских изделий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.