Global Electronic Data Capture Edc Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.88 Billion

USD

4.20 Billion

2024

2032

USD

1.88 Billion

USD

4.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 4.20 Billion | |

| % | |

|

Сегментация мирового рынка систем электронного сбора данных (EDC) по способу доставки (веб-хостинг, облачные решения и лицензированные предприятия), фазе клинических испытаний (фаза I, фаза II, фаза III и фаза IV), конечному пользователю (контрактные исследовательские организации (CRO), фармацевтические и биотехнологические компании, компании по производству медицинского оборудования и больницы) — тенденции отрасли и прогноз до 2032 года

Размер рынка систем электронного сбора данных (EDC)

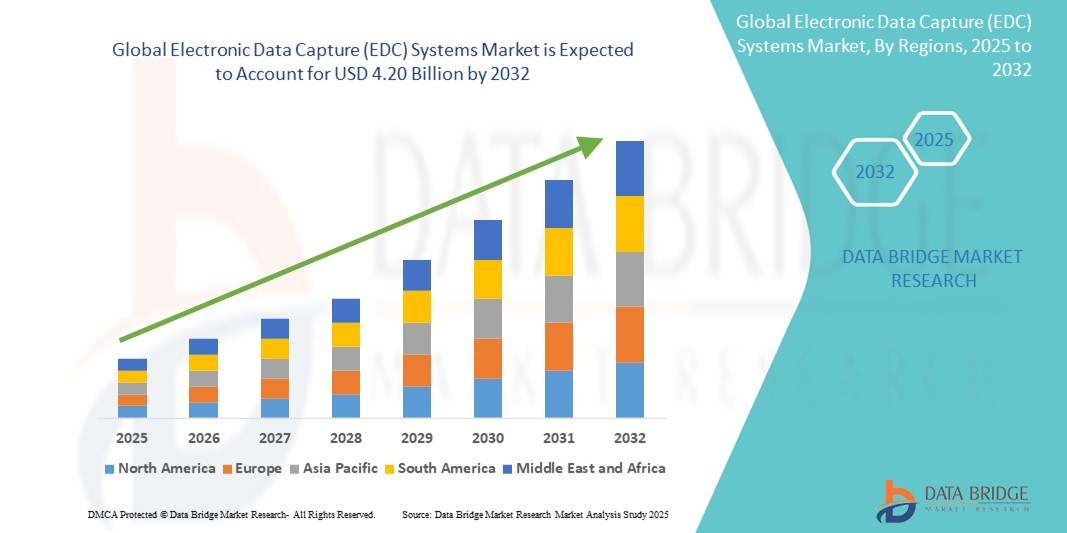

- Объем мирового рынка систем электронного сбора данных (EDC) оценивался в 1,88 млрд долларов США в 2024 году и, как ожидается , достигнет 4,20 млрд долларов США к 2032 году при среднегодовом темпе роста 10,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей цифровизацией клинических испытаний, спросом на доступ к данным в режиме реального времени и необходимостью эффективного соблюдения нормативных требований в отраслях наук о жизни и здравоохранения.

- Более того, растущее внедрение облачных платформ, интеграция искусственного интеллекта для более интеллектуального управления данными и растущее внимание к децентрализованным клиническим исследованиям позиционируют системы EDC как центральный компонент современной инфраструктуры клинических исследований. Эти взаимосвязанные разработки значительно ускоряют расширение рынка и повышают важность надежных решений EDC в исследовательской экосистеме.

Анализ рынка систем электронного сбора данных (EDC)

- Системы EDC, предназначенные для сбора и управления данными клинических испытаний в электронном виде, становятся незаменимыми инструментами в современных клинических исследованиях благодаря доступу к данным в режиме реального времени, повышенной точности данных и совместимости с удаленными и децентрализованными моделями испытаний как в академических, так и в коммерческих условиях.

- Растущий спрос на системы EDC обусловлен, прежде всего, увеличением числа клинических испытаний, необходимостью упрощения соблюдения нормативных требований и переходом всей отрасли к безбумажным и ориентированным на пациента методам проведения испытаний.

- Северная Америка доминировала на рынке систем электронного сбора данных (EDC) с наибольшей долей выручки в 41,8% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, крупные инвестиции в НИОКР и раннее внедрение цифровых технологий. Лидером в этой тенденции стали США благодаря крупным фармацевтическим и биотехнологическим компаниям, внедряющим облачные и интегрированные с ИИ платформы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем электронного сбора данных (ЭСД) в течение прогнозируемого периода благодаря расширению клинических испытаний, модернизации нормативно-правовой базы и растущему присутствию организаций по контрактным исследованиям (КОИ).

- Веб-хостинговый сегмент доминировал на рынке систем электронного сбора данных (EDC) с долей рынка 52,9% в 2024 году, что обусловлено простотой развертывания, экономической эффективностью и широкой доступностью для многоцентровых клинических испытаний.

Область применения отчета и сегментация рынка систем электронного сбора данных (EDC)

|

Атрибуты |

Ключевые аспекты рынка систем электронного сбора данных (EDC) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем электронного сбора данных (EDC)

«Оптимизация на основе ИИ и интеграция облака в управлении клиническими данными»

- Значимой и набирающей обороты тенденцией на мировом рынке систем электронного сбора данных (EDC) является интеграция искусственного интеллекта (ИИ) и передовых облачных технологий для оптимизации сбора данных, мониторинга и соблюдения нормативных требований в клинических исследованиях. Эти технологии повышают точность данных, сокращают сроки проведения исследований и поддерживают принятие решений в режиме реального времени.

- Например, такие компании, как Medidata и Veeva Systems, внедрили ИИ в свои платформы для автоматизации управления запросами, выявления аномалий в данных и оптимизации разработки протоколов. Эти функции на базе ИИ позволяют спонсорам исследований заблаговременно решать проблемы соответствия требованиям и повышать общую эффективность исследований.

- Интеграция ИИ в системы EDC также позволяет использовать предиктивную аналитику для выявления рисков отказа пациентов и оптимизации производительности центров. Облачные платформы также обеспечивают удаленный доступ и синхронизацию данных между глобальными центрами исследований, способствуя бесперебойному сотрудничеству и децентрализованному проведению исследований.

- Сочетание искусственного интеллекта и облачных технологий не только повышает масштабируемость и гибкость, но и повышает безопасность данных за счет централизованного управления и автоматизированных аудиторских журналов.

- Растущая популярность интеллектуальных, совместимых и облачных платформ EDC трансформирует управление клиническими данными. Такие поставщики, как Oracle Health Sciences и Castor EDC, запускают решения с панелями управления на базе искусственного интеллекта и аналитикой данных в режиме реального времени, специально разработанные для сложных многофазных исследований.

- Спрос на такие передовые системы растет в фармацевтических, биотехнологических и контрактно-исследовательских организациях (CRO), что обусловлено потребностью в более быстром получении информации, гибкости регулирования и интегрированных цифровых рабочих процессах в клинических разработках.

Динамика рынка систем электронного сбора данных (EDC)

Водитель

«Растущая сложность клинических испытаний и цифровая трансформация в исследованиях»

- Растущая сложность клинических испытаний и переход отрасли на цифровую трансформацию являются ключевыми факторами, стимулирующими спрос на системы электронного документооборота (EDC). С ростом числа децентрализованных испытаний, адаптивных дизайнов и требований к данным в режиме реального времени традиционные методы работы с бумажными документами теряют свою эффективность.

- Например, в феврале 2024 года компания Veeva Systems представила усовершенствованные облачные инструменты в рамках своей платформы Vault CDMS, поддерживающие быстрые изменения в ходе исследования и бесперебойную корректировку протоколов. Такие инновации становятся критически важными по мере роста масштабов и разнообразия исследований.

- Системы EDC обеспечивают доступ к данным пациентов в режиме реального времени, оптимизированные процессы сбора данных и повышенную готовность к аудиту, помогая спонсорам исследований обеспечивать соблюдение нормативных требований, одновременно сокращая затраты и время цикла.

- Растущая потребность в прозрачности, более быстром принятии решений и удаленном доступе к объектам делает системы EDC незаменимыми в современной разработке лекарственных препаратов, особенно в эпоху после COVID, когда гибридные и децентрализованные испытания набирают популярность.

- Кроме того, увеличение инвестиций в НИОКР, государственная поддержка технологий цифрового здравоохранения и расширение партнерских отношений между поставщиками технологий и CRO ускоряют внедрение систем EDC в клинических исследовательских учреждениях.

Сдержанность/Вызов

«Проблемы конфиденциальности данных и сложность регулирования»

- Конфиденциальность данных и соблюдение нормативных требований остаются серьёзными проблемами для рынка систем электронного документооборота (EDC). Поскольку системы обрабатывают конфиденциальные данные о здоровье пациентов, опасения по поводу утечек данных, кибератак и трансграничной передачи данных могут ограничивать их внедрение, особенно в регионах со строгими законами о защите данных, такими как GDPR в Европе или HIPAA в США.

- Например, несоответствия в политике обмена и хранения данных в разных странах создают дополнительную нагрузку по обеспечению соответствия для глобальных испытаний, требуя от поставщиков EDC адаптировать свои системы к многонормативной среде.

- Формирование доверия посредством безопасного шифрования, управления доступом на основе ролей и регулярных аудитов соответствия имеет решающее значение. Ведущие поставщики, такие как Medrio и OpenClinica, инвестируют в усовершенствованную инфраструктуру кибербезопасности и сертификацию, такую как ISO 27001, чтобы гарантировать клиентам уверенность.

- Кроме того, стоимость и сложность внедрения сложных платформ EDC, особенно для небольших исследовательских организаций или организаций, работающих в условиях ограниченных ресурсов, могут препятствовать более широкому проникновению на рынок.

- Устранение этих барьеров посредством гибких моделей ценообразования, удобных для пользователя интерфейсов и масштабируемых решений будет иметь решающее значение для расширения доступа к передовым технологиям EDC во всем мире.

Рынок систем электронного сбора данных (EDC)

Рынок сегментирован по способу доставки, фазе клинических испытаний и конечному пользователю.

- По способу доставки

По способу доставки рынок систем электронного сбора данных (СЭД) сегментируется на веб-хостинговые, облачные и лицензированные корпоративные системы. Сегмент веб-хостинга доминировал на рынке с наибольшей долей выручки в 52,9% в 2024 году благодаря своей экономической эффективности, простоте внедрения и широкой доступности для организаций, проводящих клинические исследования. Эти системы обеспечивают централизованный доступ к данным, упрощённое обслуживание и совместимость с удалённым мониторингом, что делает их предпочтительным выбором как для спонсоров, так и для CRO, проводящих многоцентровые исследования.

Ожидается, что сегмент облачных технологий будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу на гибкие, масштабируемые платформы сбора данных в режиме реального времени. Облачные решения EDC способствуют децентрализованным моделям исследований и глобальному сотрудничеству, что особенно важно в условиях цифровой трансформации клинических исследований после пандемии. Растущая интеграция ИИ и аналитики в облачных системах также способствует адаптивному дизайну исследований и получению прогнозных данных.

- По фазе клинических испытаний

В зависимости от фазы клинических испытаний рынок систем электронного сбора данных (ЭСД) сегментируется на фазы I, II, III и IV. Наибольшая доля рынка в 2024 году (48,1%) пришлась на сегмент фазы III, что обусловлено, главным образом, сложностью, масштабом и нормативными требованиями этой фазы. Учитывая тысячи пациентов и множество исследовательских центров, эффективный сбор данных и мониторинг в режиме реального времени приобретают решающее значение, поэтому надежные ЭСД необходимы для обеспечения точности и соответствия требованиям.

Ожидается, что сегмент исследований фазы I будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено резким ростом числа исследований на ранних стадиях, особенно в области онкологии, редких заболеваний и генной терапии. Гибкие и динамичные платформы EDC, упрощающие сбор данных и внесение изменений в протоколы, позволяют значительно сократить число участников испытаний и сократить циклы итераций в исследованиях фазы I.

- Конечным пользователем

По типу конечного пользователя рынок систем электронного сбора данных (СЭД) сегментируется следующими группами: контрактные исследовательские организации (КИО), фармацевтические и биотехнологические компании, компании, производящие медицинское оборудование, и больницы. В 2024 году контрактные исследовательские организации (КИО) доминировали на рынке систем СЭД с долей 39,7%, чему способствовал рост аутсорсинга клинических исследований и спрос на экономически эффективные масштабируемые решения для управления данными. СЭД выгодны для КИО, поскольку повышают скорость проведения исследований, точность результатов и соответствие требованиям регулирующих органов, особенно в глобальных многоцентровых исследованиях.

Ожидается, что сегмент фармацевтических и биотехнологических компаний будет демонстрировать самые высокие темпы роста к 2032 году благодаря расширению портфеля исследований и разработок, росту производства биологических препаратов и персонализированной медицины, а также потребности в интегрированных платформах для поддержки крупномасштабных исследований с большим объемом данных. Эти компании все чаще внедряют облачные и ИИ-инструменты для управления доступом к лекарственным препаратам (EDC), чтобы ускорить вывод препаратов на рынок и обеспечить соответствие меняющимся международным нормам.

Региональный анализ рынка систем электронного сбора данных (EDC)

- Северная Америка доминировала на рынке систем электронного сбора данных (EDC) с наибольшей долей выручки в 41,8% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, крупные инвестиции в НИОКР и раннее внедрение цифровых технологий.

- Спонсоры и исследовательские организации в регионе отдают приоритет доступу к данным в режиме реального времени, соблюдению нормативных требований и операционной эффективности, что приводит к широкому развертыванию платформ EDC, интегрированных с системами электронных клиник и аналитикой на основе искусственного интеллекта.

- Этот рост дополнительно поддерживается сильным присутствием крупных фармацевтических и биотехнологических компаний, поддерживающей нормативно-правовой базой и растущим спросом на децентрализованные и гибридные модели испытаний, что укрепляет позицию Северной Америки как мирового лидера по внедрению систем EDC.

Обзор рынка систем электронного сбора данных (EDC) в США

Рынок систем электронного сбора данных (EDC) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 78,5%, чему способствовала развитая фармацевтическая промышленность страны, большой объём клинических испытаний и пристальное внимание к соблюдению нормативных требований. Растущее внедрение децентрализованных и гибридных исследований, а также интеграция искусственного интеллекта и облачных технологий в клинические исследования, ускоряет спрос на передовые решения EDC. Более того, американские CRO и спонсоры отдают приоритет платформам, предлагающим аналитику в реальном времени, операционную совместимость и безопасный удалённый доступ к данным для повышения эффективности исследований и улучшения результатов лечения пациентов.

Обзор европейского рынка систем электронного сбора данных (EDC)

Ожидается, что рынок систем электронного сбора данных (ЭСД) в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, растущей активностью клинических исследований в регионе, строгими правилами защиты данных (такими как GDPR) и стремлением к цифровой трансформации в здравоохранении. Рост инвестиций в науки о жизни, особенно в таких странах, как Германия и Великобритания, способствует внедрению ЭСД. Спонсоры всё чаще используют системы ЭСД для обеспечения точности данных, безопасности пациентов и соблюдения протоколов в сложных многонациональных исследованиях.

Обзор рынка систем электронного сбора данных (EDC) в Великобритании

Ожидается, что рынок систем электронного сбора данных (ЭСД) в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода благодаря значительному присутствию организаций, занимающихся клиническими исследованиями, академических учреждений и биотехнологических компаний, находящихся на ранних стадиях развития. Реструктуризация нормативно-правовой базы после Brexit и стремление к инновациям в разработке лекарственных препаратов приводят к более широкому внедрению облачных и ИИ-платформ ЭСД. Кроме того, ожидается, что государственная поддержка исследований в области цифрового здравоохранения и мониторинга состояния пациентов в режиме реального времени будет способствовать росту.

Обзор рынка систем электронного сбора данных (EDC) в Германии

Ожидается, что рынок систем электронного сбора данных (ЭСД) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать репутация страны как поставщика инноваций в области медицинских технологий, развитая фармацевтическая промышленность и особое внимание к качеству клинических данных. В связи с ростом числа исследований ранней фазы и онкологических исследований растёт спрос на масштабируемые, соответствующие требованиям и безопасные платформы ЭСД. Интеграция ЭСД с электронными медицинскими картами (ЭМК) и другими инструментами для проведения цифровых исследований дополнительно повышает эффективность работы клинических исследовательских центров в Германии.

Обзор рынка систем электронного сбора данных (EDC) в Азиатско-Тихоокеанском регионе

Рынок систем электронного сбора данных (ЭСД) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23,6% в год в период с 2025 по 2032 год, что обусловлено резким ростом числа аутсорсинговых клинических исследований, расширением инфраструктуры здравоохранения и цифровизацией в таких ключевых странах, как Китай, Индия и Япония. Государственная поддержка разработки лекарственных препаратов, благоприятное регулирование и растущая сеть организаций, занимающихся клиническими исследованиями (КОИ), способствуют внедрению систем ЭСД. Доступность и масштабируемость облачных платформ ЭСД делает их доступными для более широкого круга спонсоров и исследовательских центров по всему региону.

Обзор рынка систем электронного сбора данных (EDC) в Японии

Рынок систем электронного сбора данных (EDC) в Японии набирает обороты благодаря высоким стандартам точности клинических данных в стране, развитому фармацевтическому сектору и государственным инициативам, способствующим цифровой трансформации здравоохранения. Растущее число исследований в области онкологии и редких заболеваний, а также потребность в точном мониторинге данных пациентов ускоряют их внедрение. Платформы EDC всё чаще интегрируются с инструментами eConsent и ePRO, что соответствует стремлению Японии к более пациентоориентированным и технологически продвинутым исследовательским моделям.

Обзор рынка систем электронного сбора данных (EDC) в Индии

Рынок систем электронного сбора данных (EDC) в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрорастущему ландшафту клинических исследований, большому пулу пациентов и экономически эффективным услугам CRO. По мере того, как страна становится глобальным центром аутсорсинга клинических исследований, как местные, так и международные спонсоры внедряют платформы EDC для оптимизации сбора данных, обеспечения соответствия требованиям и поддержки многоязычных исследований в нескольких центрах. Рост числа стартапов в области цифрового здравоохранения и поддерживаемых государством инициатив в области интеллектуального здравоохранения дополнительно стимулирует внедрение EDC в клинические исследования и испытания в области общественного здравоохранения.

Доля рынка систем электронного сбора данных (EDC)

Отрасль систем электронного сбора данных (EDC) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Medidata Solutions, Inc. (США)

- Veeva Systems Inc. (США)

- Oracle Health Sciences (США)

- Parexel International Corporation (США)

- Кларио (США)

- Castor EDC (Нидерланды)

- OpenClinica, LLC (США)

- Medrio, Inc. (США)

- Data MATRIX (Россия)

- eClinicalWorks, LLC (США)

- Bio-Optronics, Inc. (США)

- IQVIA Inc. (США)

- Чашечка (Великобритания)

- ClinCapture, Inc. (США)

- ArisGlobal LLC (США)

- Кайентис (Франция)

- DATATRAK International, Inc. (США)

- XClinical GmbH (Германия)

- Эннов (Франция)

Каковы последние разработки на мировом рынке систем электронного сбора данных (EDC)?

- В апреле 2023 года компания Medidata Solutions, входящая в состав Dassault Systèmes, представила усовершенствованную версию платформы Rave EDC нового поколения на базе искусственного интеллекта, направленную на повышение соответствия протоколам и улучшение мониторинга пациентов в режиме реального времени. Это обновление использует предиктивную аналитику для оптимизации качества данных и производительности центра, что подчеркивает стремление Medidata к цифровой трансформации в клинических исследованиях посредством передовой автоматизации и интеллектуальных аналитических данных.

- В марте 2023 года компания Veeva Systems Inc. представила расширенные возможности обновления данных в середине исследования на своей платформе Vault CDMS, что позволяет быстрее вносить изменения в протокол, не прерывая текущие исследования. Это нововведение отражает стремление Veeva к гибкости и операционной эффективности в управлении исследованиями, предоставляя спонсорам большую гибкость и сокращая сроки проведения сложных клинических исследований.

- В феврале 2023 года компания Oracle Health Sciences объявила о глобальном расширении своей платформы сбора данных Clinical One, предназначенной для унификации сбора данных на всех этапах исследований. С ростом глобального внедрения Oracle стремится оптимизировать многорегиональные исследования и поддерживать децентрализованные модели исследований, усиливая свою роль в развитии облачных технологий EDC, обеспечивающих совместную работу в режиме реального времени и соблюдение нормативных требований.

- В январе 2023 года компания Castor EDC получила стратегические инвестиции от Two Sigma Ventures для ускорения разработки инновационных продуктов и расширения своего присутствия на глобальном рынке. Финансирование поддерживает миссию Castor по демократизации клинических исследований посредством интуитивно понятных, доступных и масштабируемых решений EDC, особенно для малых и средних спонсоров и научно-исследовательских учреждений, стремящихся перейти от бумажного документооборота к цифровому.

- В январе 2023 года компания ClinOne заключила партнерское соглашение с несколькими CRO для интеграции своей платформы EDC с электронными соглашениями и инструментами удаленного мониторинга, что позволило создать целостную децентрализованную экосистему клинических исследований. Это развитие демонстрирует стремление ClinOne к упрощению проведения клинических исследований с помощью совместимых цифровых решений, обеспечивая более эффективное взаимодействие с пациентами, целостность данных и доступность исследований по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.