Global Electronic Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

169.22 Billion

USD

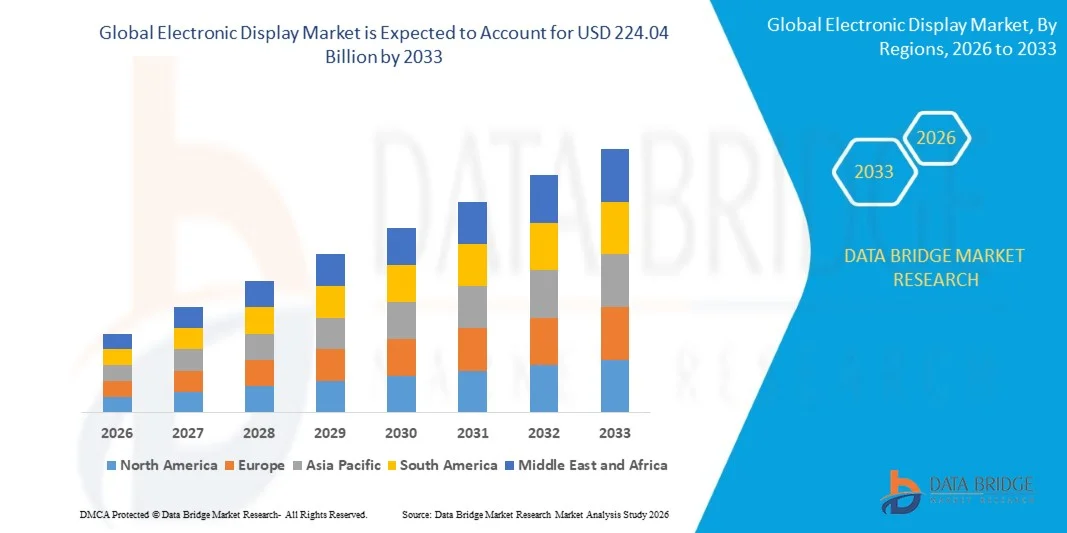

224.04 Billion

2025

2033

USD

169.22 Billion

USD

224.04 Billion

2025

2033

| 2026 –2033 | |

| USD 169.22 Billion | |

| USD 224.04 Billion | |

| % | |

|

Global Electronic Display Market Segmentation, By Technology (LCD, LED, OLED, MicroLED, and E-Paper), Display Type (Flat Panel Displays, Flexible Displays, Transparency Displays, 3D Displays, and Holographic Displays), End Use (Consumer Electronics, Advertising Signage, Automotive Displays, Healthcare Displays, and Industrial Displays), Screen Size (Small Screens, Medium Screens, Large Screens, and Giant Screens) - Industry Trends and Forecast to 2033

Размер рынка электронных дисплеев

- Объем мирового рынка электронных дисплеев был оценен169,22 млрд долларов США в 2025 годуОжидается, что он достигнет224,04 млрд долларов США к 2033 году, вCAGR 3,57%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на дисплеи с высоким разрешением в потребительской электронике, растущим внедрением технологий OLED и AMOLED и растущим использованием электронных дисплеев в автомобильных и медицинских приложениях.

- Расширение интеллектуальных устройств и решений для цифровых вывесок еще больше стимулирует рост рынка

Анализ рынка электронных дисплеев

- Рынок стал свидетелем технологических инноваций, таких как гибкие, прозрачные и складные дисплеи, которые открывают новые возможности применения.

- Растущее предпочтение потребителей энергоэффективным и высокопроизводительным дисплеям влияет на стратегии разработки продукта.

- Азиатско-Тихоокеанский регион доминировал на рынке электронных дисплеев с самой большой долей доходов в 41,70% в 2025 году, чему способствовала быстрая урбанизация, рост располагаемых доходов и технологические достижения в Китае, Японии, Индии и Южной Корее.

- Ожидается, что в регионе Северной Америки будут наблюдаться самые высокие темпы роста в миреэлектронный дисплейрынок, обусловленный растущим внедрением интеллектуальных устройств, подключенных домов, высококачественных телевизоров и приложений AR / VR, требующих передовых решений для отображения

- Сегмент OLED занимал самую большую долю рынка в 2025 году благодаря превосходной точности цвета, высоким коэффициентам контрастности и энергоэффективности. OLED-дисплеи широко используются в премиальных смартфонах, телевизорах и автомобильных приборных панелях, что делает их предпочтительным выбором для приложений, требующих высококачественных визуальных эффектов и гладких форм-факторов. Увеличение инвестиций в исследования и разработки для повышения долговечности, яркости и экономической эффективности еще больше способствует внедрению OLED в потребительские и профессиональные приложения. Производители также изучают гибридные OLED-решения для удовлетворения различных промышленных и медицинских требований.

Сфера охвата и сегментация рынка электронных дисплеев

| Атрибуты | Электронный дисплей Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка электронных дисплеев

«Рост спроса на высокоэффективные дисплеи с высоким разрешением»

Растущее внедрение дисплеев с высоким разрешением в потребительской электронике, автомобильных приборных панелях и интеллектуальных приборах значительно формирует рынок электронных дисплеев, поскольку потребители все чаще предпочитают устройства с превосходным качеством изображения, яркостью и точностью цвета. Технологии OLED, AMOLED и Mini-LED набирают обороты благодаря своей энергоэффективности, тонкому форм-фактору и улучшенным коэффициентам контрастности. Эта тенденция заставляет производителей внедрять инновации с новыми панелями дисплея, которые отвечают растущим ожиданиям потребителей и позиционированию премиальных продуктов.

Растущая интеграция электронных дисплеев в автомобильных, медицинских и промышленных приложениях ускорила рост рынка. Передовые информационно-развлекательные системы, медицинские устройства визуализации и промышленные решения для мониторинга используют высокопроизводительные дисплеи для повышения удобства использования, надежности и пользовательского опыта. Растущее внимание к интеллектуальным и подключенным устройствам также поощряет сотрудничество между поставщиками компонентов и OEM-производителями для оптимизации производительности и функциональности.

Тенденции в области энергоэффективности и устойчивости влияют на разработку продукции и принятие решений о закупках, при этом производители подчеркивают низкое энергопотребление и экологически чистые производственные процессы. Такие инициативы помогают брендам дифференцировать свою продукцию на конкурентных рынках и привлекать экологически сознательных потребителей, а также способствуют принятию сертификатов энергоэффективности и экологических стандартов.

Например, в 2024 году Samsung в Южной Корее и LG Display в Южной Корее запустили панели OLED и MicroLED следующего поколения для телевизоров, мониторов и автомобильных приложений. Эти панели были введены в ответ на потребительский спрос на энергоэффективные дисплеи с высоким разрешением и распространялись по розничным, B2B и онлайн-каналам. Маркетинговые кампании подчеркнули улучшение качества изображения, долговечность и экологически сознательное производство.

В то время как спрос на электронные дисплеи растет, устойчивое расширение рынка зависит от технологических инноваций, экономически эффективного производства и поддержания показателей производительности по всем типам дисплеев. Производители сосредоточены на улучшении масштабируемости, сокращении производственных дефектов и разработке гибких, складных и прозрачных решений для отображения, чтобы захватить новые возможности применения.

Динамика рынка электронных дисплеев

водитель

«Растущее принятие дисплеев с высоким разрешением и энергоэффективностью»

Рост потребительских предпочтений в отношении устройств с превосходным качеством изображения, высокой яркостью и энергоэффективностью является основным драйвером для рынка электронных дисплеев. Производители все чаще заменяют старые технологии дисплеев альтернативами OLED, AMOLED и Mini-LED для удовлетворения ожиданий потребителей и нормативных стандартов энергоэффективности.

Расширение применения в потребительской электронике, автомобильных приборных панелях, медицинской визуализации и промышленном мониторинге еще больше влияет на рост рынка. Электронные дисплеи помогают улучшить пользовательский опыт, операционную эффективность и дифференциацию продуктов, позволяя производителям обслуживать высокоценные сегменты и премиальные предложения.

Производители дисплеев активно продвигают технологии следующего поколения с помощью инноваций, сотрудничества и стратегических маркетинговых кампаний. Эти усилия поддерживаются растущим спросом на интеллектуальные, подключенные и экологически чистые устройства, поощряя партнерские отношения между поставщиками компонентов, OEM-производителями и системными интеграторами для повышения производительности и надежности.

Например, в 2023 году Samsung в Южной Корее и BOE Technology в Китае сообщили об увеличении внедрения OLED и AMOLED-дисплеев на телевизорах, смартфонах и автомобильных информационно-развлекательных системах. Это расширение последовало за более высоким потребительским спросом на премиальные, энергоэффективные и высокопроизводительные дисплеи, что привело к повторным покупкам и дифференциации продуктов. Обе компании также подчеркнули устойчивость и передовые производственные процессы в маркетинговых кампаниях для укрепления репутации бренда.

Хотя растущий потребительский спрос и технологические тенденции поддерживают рост рынка, более широкое внедрение зависит от оптимизации затрат, эффективности цепочки поставок и масштабируемости производства. Инвестиции в передовые технологии производства, устойчивый поиск материалов и сокращение дефектов будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/вызов

«Высокие производственные затраты и технологическая сложность»

Относительно более высокая стоимость дисплеев следующего поколения, таких как OLED, MicroLED и AMOLED, по сравнению с обычными ЖК-дисплеями остается ключевой проблемой, ограничивая принятие среди чувствительных к цене потребительских сегментов. Высокие материальные затраты, сложные процессы изготовления и управление доходностью способствуют повышению цен и увеличению производственных циклов.

Технологическая сложность и проблемы интеграции также ограничивают широкое распространение, особенно на развивающихся рынках, где спрос на премиальные дисплеи все еще развивается. Ограниченная осведомленность о передовых преимуществах дисплея и функциональных различиях может замедлить поглощение в чувствительных к затратам регионах.

Ограничения в цепочке поставок и дефицит компонентов влияют на рост рынка, поскольку высокопроизводительные дисплеи требуют специализированного сырья и соблюдения строгих стандартов качества. Логистические сложности и сроки производства увеличивают эксплуатационные расходы, что требует от производителей инвестиций в эффективное управление цепочками поставок и контроль качества.

Например, в 2024 году производители в Индии и Юго-Восточной Азии сообщили о более медленном внедрении дисплеев OLED и MicroLED в смартфонах и автомобильных приборных панелях из-за более высоких затрат и проблем технической интеграции. Ограниченные местные производственные мощности и зависимость от импортных компонентов повлияли на доступность и цены, влияя на размещение продукции и видимость розничной торговли.

Преодоление этих проблем потребует экономически эффективных методов производства, расширения местного производства и инициатив по передаче технологий. Сотрудничество с поставщиками, OEM-производителями и исследовательскими институтами может помочь раскрыть потенциал долгосрочного роста. Разработка экономически конкурентоспособных, высокопроизводительных и энергоэффективных решений для отображения будет иметь важное значение для более широкого внедрения на глобальных рынках.

Сфера рынка электронных дисплеев

Рынок сегментирован на основе технологии, типа дисплея, конечного использования и размера экрана.

• Технология

На основе технологии рынок электронных дисплеев сегментирован на LCD, LED, OLED, MicroLED и E-Paper. Сегмент OLED занимал самую большую долю рынка в 2025 году благодаря превосходной точности цвета, высоким коэффициентам контрастности и энергоэффективности. OLED-дисплеи широко используются в премиальных смартфонах, телевизорах и автомобильных приборных панелях, что делает их предпочтительным выбором для приложений, требующих высококачественных визуальных эффектов и гладких форм-факторов. Увеличение инвестиций в исследования и разработки для повышения долговечности, яркости и экономической эффективности еще больше способствует внедрению OLED в потребительские и профессиональные приложения. Производители также изучают гибридные OLED-решения для удовлетворения различных промышленных и медицинских требований.

Ожидается, что в сегменте MicroLED будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные его высокой яркостью, низким энергопотреблением и длительным сроком службы. Технология MicroLED все чаще используется в широкоформатных дисплеях, вывесках и потребительской электронике следующего поколения, предлагая масштабируемые решения с превосходной визуальной производительностью по сравнению с обычными светодиодными и ЖК-панелями. Инновации в производстве и массовом производстве постепенно снижают затраты, делая MicroLED более доступным для основных приложений.

• По типу дисплея

На основе типа дисплея рынок сегментирован на дисплеи с плоскими панелями, гибкие дисплеи, дисплеи прозрачности, 3D-дисплеи и голографические дисплеи. Плоские дисплеи занимали наибольшую долю в 2025 году из-за широкого использования в телевизорах, мониторах и ноутбуках, поддерживаемых зрелыми производственными процессами и экономической эффективностью. Растущий спрос на ультратонкие панели высокой четкости в потребительской электронике и корпоративных решениях продолжает стимулировать внедрение плоских панелей.

Гибкие дисплеи, как ожидается, станут свидетелями самых быстрых темпов роста с 2026 по 2033 год, обусловленных инновациями в складных смартфонах, носимых устройствах и автомобильных интерьерах. Их легкий, сгибаемый форм-фактор позволяет OEM-производителям внедрять новые проекты и интерактивные приложения. Увеличение интереса к складным планшетам и подвижным вывескам также способствует расширению рынка.

• Конец использования

На основе конечного использования рынок сегментирован на потребительскую электронику, рекламные вывески, автомобильные дисплеи, медицинские дисплеи и промышленные дисплеи. Потребительская электроника занимала самую большую долю доходов в 2025 году, чему способствовал растущий спрос на телевизоры с высоким разрешением, смартфоны, планшеты и умные приборы. Растущее внедрение умных домов и подключенных устройств еще больше поощряет инновации отображения, адаптированные для пользовательского опыта и энергоэффективности.

Ожидается, что автомобильные дисплеи станут свидетелями самого быстрого роста с 2026 по 2033 год, обусловленного растущим внедрением передовых информационно-развлекательных систем, цифровых приборных панелей и платформ электромобилей, которые требуют высокопроизводительных, энергоэффективных дисплеев. Интеграция AR-дисплеев, навигационных экранов и цифровых приборных кластеров создает дополнительные возможности для производителей дисплеев.

• По размеру экрана

Исходя из размера экрана, рынок сегментирован на небольшие экраны, средние экраны, большие экраны и гигантские экраны. Средние экраны составляли наибольшую долю в 2025 году из-за их широкого использования в смартфонах, ноутбуках и планшетах. Увеличение потребительского предпочтения дисплеев с высоким разрешением в портативных устройствах поддерживает постоянный спрос на экраны среднего размера.

Ожидается, что гигантские экраны станут свидетелями самых быстрых темпов роста с 2026 по 2033 год, чему способствует спрос на широкоформатные цифровые вывески, дисплеи стадионов и коммерческие установки, требующие сверхвысокого разрешения и улучшенного визуального воздействия. Рост рекламы, событий и приложений для публичных показов также побуждает производителей инвестировать в модульные и масштабируемые решения для больших экранов.

Региональный анализ рынка электронных дисплеев

- Азиатско-Тихоокеанский регион доминировал на рынке электронных дисплеев с самой большой долей доходов в 41,70% в 2025 году, чему способствовала быстрая урбанизация, рост располагаемых доходов и технологические достижения в Китае, Японии, Индии и Южной Корее.

- Растущий потребительский спрос на телевизоры с высоким разрешением, смартфоны и автомобильные дисплеи, поддерживаемый правительственными инициативами, способствующими цифровизации и интеллектуальному производству, способствует расширению рынка.

- APAC также становится центром производства панелей, что делает инновационные дисплеи более доступными и доступными.

Японский рынок электронных дисплеев Insight

Ожидается, что рынок электронных дисплеев в Японии будет расти с 2026 по 2033 год благодаря культуре, основанной на технологиях, высокому проникновению смартфонов и растущему внедрению умного дома. Японские потребители отдают приоритет высококачественным, энергоэффективным и интерактивным дисплеям. Интеграция с подключенными устройствами, такими как системы AR / VR, автомобильная информационно-развлекательная система и решения для мониторинга здравоохранения, еще больше стимулирует спрос.

Китайский рынок электронных дисплеев Insight

Китайский рынок электронных дисплеев составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией страны, расширением среднего класса и внедрением технологий. Высокий спрос на смартфоны, телевизоры с большим экраном и коммерческие вывески стимулирует рост рынка. Государственная поддержка умных городов в сочетании с присутствием крупных отечественных производителей повышает доступность и доступность передовых технологий отображения в жилом, коммерческом и промышленном сегментах.

Североамериканский рынок электронных дисплеев Insight

Ожидается, что рынок электронных дисплеев в Северной Америке будет наблюдать самые высокие темпы роста с 2026 по 2033 год, что обусловлено высоким спросом на передовую потребительскую электронику, автомобильные информационно-развлекательные системы и интеллектуальные устройства. Потребители в регионе высоко ценят энергоэффективные дисплеи и инновационные технологии, такие как OLED и MicroLED, которые предлагают превосходное визуальное качество и тонкие, легкие форм-факторы. Это широкое распространение также поддерживается высокими располагаемыми доходами, технически подкованным населением и растущим предпочтением умных домов и подключенных устройств, устанавливая электронные дисплеи в качестве ключевого компонента в жилых, коммерческих и промышленных приложениях.

Американский рынок электронных дисплеев Insight

Ожидается, что на рынке электронных дисплеев в США будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует сильное внедрение смартфонов, планшетов и телевизоров высокой четкости. Потребители все чаще отдают приоритет энергоэффективности, качеству экрана и интерактивным функциям. Растущая тенденция умных домов в сочетании со спросом на передовые автомобильные дисплеи и приложения AR / VR способствует дальнейшему росту рынка. Кроме того, постоянные инвестиции в исследования и разработки производителей дисплеев для улучшения производительности OLED и MicroLED вносят значительный вклад в расширение рынка.

Европейский рынок электронных дисплеев Insight

Ожидается, что на европейском рынке электронных дисплеев будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет роста спроса на OLED и гибкие дисплеи в потребительской электронике, автомобильной и коммерческой вывеске. Строгие правила энергоэффективности и растущая урбанизация способствуют внедрению высокопроизводительных дисплеев. Европейские потребители также предпочитают экологически чистые дисплеи с низким энергопотреблением, причем рост наблюдается как в новых конструкциях, так и в модернизации технологий.

Великобритания Electronic Display Market Insight

Ожидается, что рынок электронных дисплеев в Великобритании будет быстро расти с 2026 по 2033 год, чему способствует растущее внедрение интеллектуальных устройств, интерактивных вывесок и энергоэффективных дисплеев. Растущая осведомленность потребителей о продуктах с высоким разрешением и экологической устойчивостью побуждает производителей внедрять инновационные решения для отображения. Сильная инфраструктура розничной торговли и электронной коммерции Великобритании также поддерживает распространение и расширение рынка.

Немецкий рынок электронных дисплеев Insight

Ожидается, что рынок электронных дисплеев в Германии значительно вырастет с 2026 по 2033 год, благодаря технологическим достижениям, инновациям в OLED и MicroLED панелях и растущему внедрению в автомобильные и промышленные приложения. Хорошо развитая инфраструктура страны, акцент на устойчивость и предпочтение премиальных высокопроизводительных дисплеев побуждают производителей внедрять передовые решения, интегрированные с интеллектуальными системами.

Доля рынка электронных дисплеев

Индустрия электронных дисплеев в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ActiveLight Inc. (США)

- AUO Corporation (Тайвань)

- CASIO COMPUTER CO., LTD. (Япония)

- LG Electronics (Южная Корея)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION

- Sony Group Corporation (Япония)

- Zenith Electronics, LLC (США)

- Samsung (Южная Корея)

- SHARP CORPORATION (Япония)

- Корпорация Innolux (Тайвань)

Последние события на мировом рынке электронных дисплеев

- В июне 2024 года AUO в сотрудничестве с Acer выпустила первый в мире дисплей, полностью изготовленный с использованием 100% зеленой энергии для углеродно-нейтрального ноутбука Aspire Vero 16. Дисплей использует солнечную энергию и зеленую энергию, повышая энергоэффективность и поддерживая практику круговой экономики. Это развитие способствует устойчивости, отвечает растущему спросу на сокращение выбросов углерода среди мировых брендов и позиционирует AUO как лидера в области экологически чистых решений для отображения, положительно влияя на сегмент зеленых технологий на рынке.

- В мае 2023 года LG представила новый светодиодный дисплей Micro, предназначенный для виртуальных производственных студий. Дисплей обеспечивает высокую яркость, точную точность цвета и бесшовную интеграцию, что позволяет создавать пленку и телевидение без традиционных зеленых экранов. Это нововведение улучшает визуальное качество, упрощает рабочие процессы для создателей и укрепляет присутствие LG на передовом рынке дисплеев, стимулируя внедрение технологии Micro LED в развлекательном и профессиональном секторах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.