Global Electronic Drug Delivery Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.14 Billion

USD

37.85 Billion

2024

2032

USD

19.14 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 19.14 Billion | |

| USD 37.85 Billion | |

| % | |

|

Сегментация мирового рынка электронных систем доставки лекарств по типу (электронные инфузионные насосы, электронные ручки-инъекторы, электронные автоинъекторы, электронные ингаляторы, электронные капсулы и другие), компоненту (датчики, беспроводные коммуникаторы и антенны, микронасосы и регуляторы расхода, резервуары для лекарств, микроконтроллеры и другие), подключению (Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT и другие), типу системы (системы с питанием от батарей и перезаряжаемые системы), применению (диабет, астма и хроническая обструктивная болезнь легких (ХОБЛ), рассеянный склероз, терапия гормоном роста, иммунодефицитные заболевания, сердечно-сосудистые заболевания, талассемия и другие), конечному пользователю (уход на дому, больницы, клиники, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка электронных систем доставки лекарств

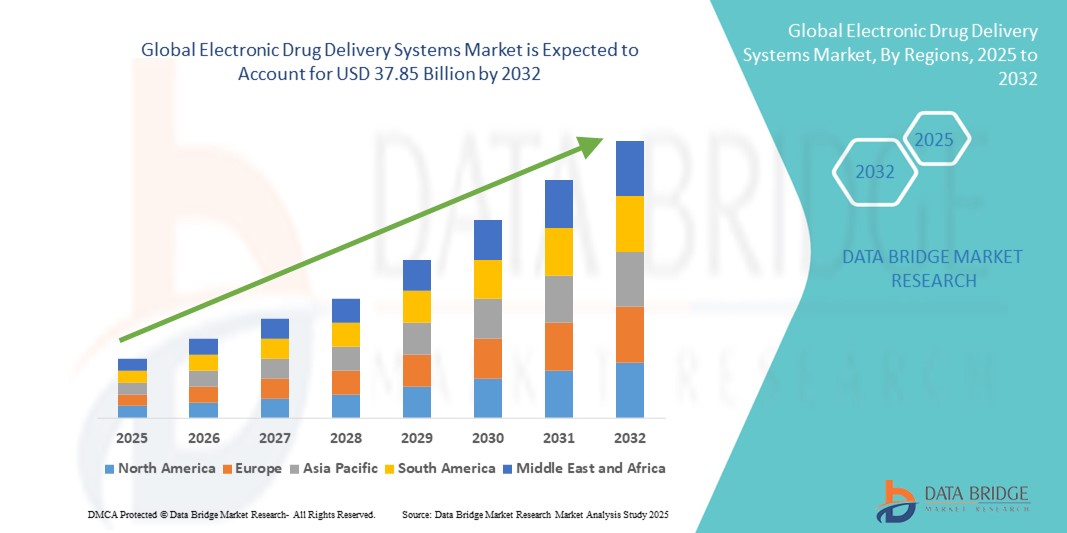

- Объем мирового рынка электронных систем доставки лекарств в 2024 году оценивался в 19,14 млрд долларов США , а к 2032 году , как ожидается, он достигнет 37,85 млрд долларов США при среднегодовом темпе роста 8,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий доставки лекарств и постоянным технологическим прогрессом в области электронных медицинских устройств, что приводит к повышению эффективности и точности приема лекарств в больницах, клиниках и учреждениях по уходу на дому.

- Кроме того, растущий спрос пациентов на удобные, точные и ориентированные на пациента решения для доставки лекарств делает электронные системы доставки предпочтительным методом лечения. Эти факторы ускоряют внедрение решений в области электронных систем доставки лекарств, тем самым значительно стимулируя рост мирового рынка.

Анализ рынка электронных систем доставки лекарств

- Электронные системы доставки лекарств, обеспечивающие точное и автоматизированное введение лекарств пациентам, становятся все более важными компонентами современного здравоохранения благодаря своему повышенному удобству, возможностям мониторинга в режиме реального времени и интеграции с подключенными медицинскими технологиями.

- Растущий спрос на электронные системы доставки лекарств обусловлен, прежде всего, широким распространением интеллектуальных решений в здравоохранении, растущим вниманием пациентов к персонализированной терапии и растущим предпочтением доставки лекарств на дому или удаленно.

- Северная Америка доминировала на рынке электронных систем доставки лекарств, зафиксировав наибольшую долю выручки в 40,58% в 2024 году. Это было обусловлено ранним внедрением технологий, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В США наблюдался значительный рост числа установок электронных систем доставки лекарств в больницах, специализированных клиниках и учреждениях по уходу на дому благодаря инновациям как от известных компаний, так и от новых стартапов, специализирующихся на решениях для доставки лекарств с использованием технологий ИИ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке электронных систем доставки лекарств в прогнозируемый период благодаря росту урбанизации, росту располагаемых доходов и развитию инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущий спрос на передовые решения для доставки лекарств в больницах, для ухода на дому и программ дистанционного мониторинга пациентов является движущей силой этого роста в регионе.

- Сегмент систем с питанием от аккумуляторов доминировал: в 2024 году доля электронных систем доставки лекарств составила 62,3%. Это обусловлено их надежностью, портативностью и стабильной работой в больницах, клиниках и дома. Эти системы обеспечивают бесперебойную доставку лекарств даже в регионах с перебоями в электроснабжении.

Область применения отчета и сегментация рынка электронных систем доставки лекарств

|

Атрибуты |

Ключевые данные о рынке электронных систем доставки лекарств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электронных систем доставки лекарств

Растущее внедрение, обусловленное технологическим прогрессом и решениями, ориентированными на пациента

- Важной тенденцией на мировом рынке электронных систем доставки лекарств является всё более широкое внедрение передовых, удобных для пациентов технологий доставки, которые повышают эффективность и соблюдение режима дозирования. Эти системы разработаны для обеспечения точного дозирования, снижения ошибок и улучшения результатов лечения хронических и острых заболеваний.

- Например, носимые инсулиновые помпы и подключаемые к ним автоинъекторы позволяют пациентам контролировать режим приема лекарств с большей точностью и минимальным дискомфортом, обеспечивая мониторинг в режиме реального времени и корректировку дозировки в соответствии с рекомендациями медицинских работников. Аналогичным образом, имплантируемые инфузионные помпы обеспечивают непрерывную целенаправленную подачу лекарств при состояниях, требующих длительной терапии.

- Интеграция функций подключения и мониторинга в электронные платформы доставки лекарств обеспечивает бесперебойное отслеживание соблюдения пациентами предписаний, графиков дозирования и результатов терапии, помогая врачам принимать обоснованные решения о лечении. Расширенные аналитические возможности также позволяют поставщикам медицинских услуг оптимизировать планы лечения и выявлять потенциальные проблемы до их обострения.

- Растущий интерес к персонализированной медицине и рост распространенности хронических заболеваний, таких как диабет, рак и аутоиммунные заболевания, обуславливают спрос на инновационные решения по доставке лекарств, которые повышают удобство, безопасность и вовлеченность пациентов.

- Такие компании, как Medtronic, Insulet Corporation и Ypsomed, разрабатывают сложные электронные системы доставки лекарств с такими функциями, как точное дозирование, мониторинг в режиме реального времени и интеграция с мобильными медицинскими платформами, отвечая меняющимся потребностям пациентов и поставщиков медицинских услуг.

- Мировой рынок электронных систем доставки лекарств переживает стремительный рост, чему способствуют технологические инновации, повышение осведомленности пациентов и инициативы здравоохранения, направленные на улучшение соблюдения режима лечения, снижение побочных эффектов и повышение общей эффективности лечения.

Динамика рынка электронных систем доставки лекарств

Водитель

Растущая потребность в связи с растущим спросом на эффективную и ориентированную на пациента доставку лекарств

- Растущая распространенность хронических заболеваний в сочетании с растущим вниманием к соблюдению пациентом предписаний и точной медицине являются существенными факторами повышенного спроса на современные электронные системы доставки лекарств.

- Например, в марте 2024 года корпорация Insulet представила систему управления инсулином Omnipod DASH нового поколения, которая предлагает улучшенные возможности подключения, интуитивно понятный пользовательский интерфейс и функции мониторинга в режиме реального времени. Ожидается, что подобные инициативы ключевых компаний будут способствовать росту рынка электронных систем доставки лекарств в прогнозируемый период.

- Поставщики медицинских услуг все чаще используют электронные системы доставки лекарств, чтобы обеспечить точное дозирование, сократить ошибки при приеме лекарств и улучшить результаты лечения, обеспечивая значительное улучшение по сравнению с традиционными методами введения лекарств.

- Более того, интеграция связанных платформ и функций интеллектуального мониторинга в системы доставки лекарств позволяет беспрепятственно отслеживать соблюдение пациентами предписаний, графики приема лекарств и результаты лечения, помогая врачам оптимизировать терапию и повышать вовлеченность пациентов.

- Удобство дружественных интерфейсов, автоматизированные режимы дозирования и совместимость с мобильными приложениями — ключевые факторы, способствующие внедрению электронных систем доставки лекарств как в больницах, так и в условиях домашнего ухода. Тенденция к персонализированной терапии и рост осведомленности об инновационных решениях для доставки лекарств дополнительно способствуют росту рынка.

Сдержанность/Вызов

Проблемы, связанные с высокими затратами, интеграцией и барьерами внедрения

- Относительно высокая стоимость современных электронных систем доставки лекарств по сравнению с традиционными методами введения лекарств представляет собой серьёзное препятствие, особенно для небольших клиник, новых поставщиков медицинских услуг и пациентов в регионах, чувствительных к стоимости. Эти высокие первоначальные инвестиции могут задержать внедрение, несмотря на долгосрочные преимущества в виде повышения приверженности терапии и снижения ошибок при назначении лекарств.

- Интеграция с существующей инфраструктурой здравоохранения остаётся сложной задачей, поскольку многие электронные системы доставки лекарств требуют совместимости с больничными IT-платформами, электронными медицинскими картами (ЭМК) и инструментами мониторинга. Поставщикам медицинских услуг необходимы гарантии того, что новые системы будут бесперебойно работать с существующими системами, не нарушая рабочих процессов.

- Сложность эксплуатации устройства или отсутствие достаточной подготовки врачей и пациентов могут замедлить его внедрение. Надлежащие программы обучения и поддержки имеют решающее значение для обеспечения правильного использования, достижения максимальных терапевтических результатов и предотвращения ошибок.

- Вопросы, связанные с обслуживанием устройств, обновлением программного обеспечения и долгосрочной надежностью, также могут влиять на решения о покупке, особенно для учреждений, управляющих несколькими устройствами в разных условиях оказания медицинской помощи.

- Производители решают эти проблемы, разрабатывая экономичные и удобные в использовании системы с широкой функциональной совместимостью, надежными сетями поддержки и упрощенными программами обучения. Обеспечение доступности, простоты интеграции и надежной послепродажной поддержки будет иметь решающее значение для устойчивого роста и более широкого внедрения электронных систем доставки лекарств во всем мире.

Объем рынка электронных систем доставки лекарств

Рынок сегментирован по типу, компоненту, подключению, типу системы, применению и конечному пользователю.

- По типу

По типу мировой рынок электронных систем доставки лекарств сегментируется на электронные инфузионные насосы, электронные шприц-ручки, электронные автоинъекторы, электронные ингаляторы, электронные капсулы и другие. Сегмент электронных инфузионных насосов доминировал с долей выручки 35,7% в 2024 году благодаря своей важной роли в больницах, домашнем уходе и амбулаторной помощи для контролируемого и непрерывного введения лекарств. Эти насосы широко используются в интенсивной терапии, онкологии и лечении хронических заболеваний благодаря своей точности, программируемым схемам дозирования и интеграции с электронными медицинскими картами. Сегмент выигрывает от растущего спроса на безопасность пациентов, снижения ошибок при приеме лекарств и улучшения результатов лечения. Такие инновации, как беспроводное подключение, сигналы тревоги при отклонениях дозировки и совместимость с передовыми платформами мониторинга, еще больше укрепляют его доминирование. Больницы и специализированные клиники широко используют эти системы для обеспечения точной терапии пациентов со сложными заболеваниями. Кроме того, растущее внедрение инфузионных насосов на развивающихся рынках в связи с расширением инфраструктуры здравоохранения стимулирует получение доходов.

Ожидается, что сегмент электронных шприц-ручек продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,1% в период с 2025 по 2032 год, чему будет способствовать рост распространенности диабета и рост популярности самостоятельного введения препаратов в условиях домашнего ухода. Эти шприц-ручки обеспечивают повышенную точность, удобство и приверженность пациентов, особенно при введении инсулина и других инъекционных препаратов. Интеграция с мобильными приложениями позволяет пациентам отслеживать дозы, получать напоминания и вести цифровые записи для более эффективного контроля заболевания. Их компактный дизайн, портативность и простота использования делают их чрезвычайно подходящими для амбулаторного лечения и домашнего использования. Растущая осведомленность о персонализированной медицине и уходе, ориентированном на пациента, стимулирует их внедрение во всем мире. Увеличение производства интеллектуальных шприц-ручек с подключенными функциями дополнительно стимулирует рост рынка как в развитых, так и в развивающихся странах.

- По компонентам

На основе компонентов рынок сегментируется на датчики, беспроводные коммуникаторы и антенны, микронасосы и регуляторы расхода, резервуары для лекарств, микроконтроллеры и другие. Сегмент датчиков доминировал с долей выручки 31,5% в 2024 году, что отражает критическую потребность в мониторинге в реальном времени таких параметров, как скорость потока, давление и точность дозировки. Датчики являются неотъемлемой частью поддержания безопасности пациентов и обеспечения последовательной доставки терапии в условиях больницы и на дому. Они предоставляют полезную обратную связь лицам, осуществляющим уход, и медицинским работникам, снижая риск ошибок при приеме лекарств. Постоянные технологические усовершенствования, такие как повышенная чувствительность, миниатюризация и интеграция с устройствами на базе Интернета вещей, еще больше способствуют их внедрению. Больницы и клиники предпочитают системы с датчиками для высокорискованной терапии и длительного лечения. Более того, внедрение передовых систем оповещения обеспечивает своевременное вмешательство и улучшение соответствия.

Прогнозируется, что сегмент беспроводных коммуникаторов и антенн будет демонстрировать самый быстрый среднегодовой темп роста в 10,3% в период с 2025 по 2032 год, что обусловлено растущей популярностью систем доставки лекарств на основе Интернета вещей. Эти компоненты обеспечивают удаленный мониторинг в режиме реального времени, бесперебойную передачу данных и автоматические уведомления для пациентов и медицинских работников. Они облегчают интеграцию с мобильными приложениями, облачными платформами и системами управления больницами. Растущая тенденция к телемедицине и лечению на дому еще больше ускоряет их внедрение. Улучшенные стандарты беспроводной связи, передача данных с малой задержкой и расширенные функции безопасности делают эти системы высоконадежными. Этот рост особенно заметен в амбулаторных клиниках и службах домашнего медицинского обслуживания, требующих постоянного мониторинга.

- По связности

На основе подключения рынок сегментируется на Bluetooth с низким энергопотреблением (BLE), Wi-Fi, Ethernet, NB-IoT и другие. Сегмент Bluetooth с низким энергопотреблением (BLE) доминировал с долей рынка 28,7% в 2024 году благодаря низкому энергопотреблению, бесшовной интеграции со смартфонами и совместимости с носимыми устройствами. Системы доставки лекарств с поддержкой BLE позволяют пациентам и поставщикам медицинских услуг эффективно отслеживать графики приема лекарств, получать оповещения и поддерживать данные о приверженности. Больницы используют системы BLE для подключения нескольких устройств без сложных изменений в инфраструктуре. Рост сегмента поддерживается растущим проникновением смартфонов и инициативами в области мобильного здравоохранения. BLE также обеспечивает взаимодействие с другими медицинскими устройствами и платформами, что повышает его важность в современном здравоохранении. Интеграция с мобильными приложениями помогает пациентам контролировать хронические заболевания на дому, сокращая визиты в больницу.

Ожидается, что сегмент NB-IoT будет демонстрировать самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено его способностью обеспечивать надежное подключение на большие расстояния для домашних и удаленных систем доставки лекарств. NB-IoT поддерживает массовое подключение устройств, что делает его пригодным для мониторинга больших групп пациентов в программах телемедицины. Низкое энергопотребление обеспечивает длительную работу без частого обслуживания. Технология обеспечивает безопасную передачу данных на облачные платформы, упрощая удаленные вмешательства и ведение цифровых записей. Внедрение технологии еще больше ускоряется растущими государственными инициативами по продвижению цифрового здравоохранения. Поставщики медицинских услуг в сельских и малообеспеченных районах все чаще используют устройства с поддержкой NB-IoT для обеспечения соблюдения пациентами предписаний и непрерывного мониторинга.

- По типу системы

По типу системы рынок сегментируется на системы с питанием от аккумуляторов и системы с возможностью подзарядки. Сегмент систем с питанием от аккумуляторов доминировал с долей рынка 62,3% в 2024 году благодаря своей надежности, портативности и стабильной работе в больницах, клиниках и учреждениях по уходу на дому. Эти системы обеспечивают бесперебойную подачу лекарств даже в регионах с нерегулярным электроснабжением. Они особенно предпочтительны для интенсивной терапии, онкологии и терапии хронических заболеваний. Поставщики медицинских услуг используют системы с питанием от аккумуляторов для обеспечения непрерывности лечения, сокращения времени простоя и повышения безопасности пациентов. Простота обслуживания и готовая к использованию конструкция дополнительно способствуют их внедрению. Кроме того, возможность интеграции с платформами мониторинга и системами аварийной сигнализации делает их незаменимыми в условиях интенсивной терапии.

Прогнозируется, что сегмент перезаряжаемых систем будет демонстрировать самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год, что обусловлено растущим внедрением экологичных и устойчивых медицинских решений. Перезаряжаемые системы обеспечивают долгосрочную экономическую выгоду, меньшее воздействие на окружающую среду и простоту портативности. Пациенты получают выгоду от снижения зависимости от одноразовых батареек и повышения удобства использования при домашней терапии. Интеграция со смарт-устройствами и мобильными приложениями позволяет лучше отслеживать использование и состояние заряда. Растущая осведомленность об устойчивом развитии и инициативы больниц по сокращению электронных отходов способствуют их внедрению. Эти системы все чаще используются в амбулаторных центрах и учреждениях, оказывающих медицинскую помощь на дому, благодаря удобству и эксплуатационной эффективности.

- По применению

На основе области применения рынок сегментирован на диабет, астму и хроническую обструктивную болезнь легких (ХОБЛ), рассеянный склероз, терапию гормоном роста, иммунодефицитные заболевания, сердечно-сосудистые заболевания, талассемию и другие. На сегмент диабета пришлась наибольшая доля выручки в 34,8% в 2024 году, что обусловлено растущей распространенностью диабета во всем мире и все более широким внедрением устройств для доставки инсулина. Электронные системы доставки лекарств для лечения диабета предлагают точность, самостоятельное введение и цифровое отслеживание дозы. Пациенты выигрывают от повышенного удобства, приверженности и улучшенного контроля гликемии. Больницы и поставщики услуг по уходу на дому все чаще интегрируют эти устройства с мобильными приложениями и платформами телемедицины. Постоянные технологические инновации в области подключенных ручек и помп еще больше повышают вовлеченность пациентов. Доминирование сегмента усиливается программами управления хроническими заболеваниями и государственными инициативами, поощряющими самопомощь.

Ожидается, что сегмент рассеянного склероза будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 9,7% в период с 2025 по 2032 год. Это обусловлено растущим использованием автоматизированных инъекционных систем для иммуномодулирующей терапии. Эти системы повышают приверженность пациентов лечению, сокращают количество ошибок при инъекциях и обеспечивают безопасное введение препаратов в домашних условиях. Интеграция с платформами удаленного мониторинга позволяет медицинским работникам отслеживать ход терапии и оперативно вмешиваться в ее течение. Удобство самостоятельного введения препаратов позволяет пациентам придерживаться графика лечения без частых визитов в больницу. Ключевыми факторами являются растущая осведомленность о пациентоориентированном подходе к лечению и расширение программ домашнего ухода. Расширенные функции, такие как отслеживание дозы, напоминания и цифровая отчетность, ускоряют внедрение.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на следующие сегменты: услуги по уходу на дому, больницы, клиники, амбулаторные центры и другие. В 2024 году сегмент больниц доминировал с долей рынка 49,2%, что отражает широкое внедрение в отделения интенсивной терапии, лечение хронических заболеваний и хирургические приложения. Больницы интегрируют эти системы с электронными медицинскими картами, платформами мониторинга и инструментами управления пациентами для повышения точности лечения, снижения количества ошибок и улучшения результатов лечения. Их способность инвестировать в высококачественные устройства, поддерживать рабочие протоколы и управлять большим потоком пациентов укрепляет их доминирование. Больницы также используют расширенные функции, такие как сигналы тревоги, отслеживание данных в реальном времени и подключение к платформам телемедицины. Росту сегмента дополнительно способствуют растущая распространенность хронических заболеваний и увеличение количества хирургических процедур во всем мире.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, что обусловлено растущим вниманием к пациентоориентированному уходу, дистанционному мониторингу и удобству лечения хронических заболеваний. Эти системы позволяют пациентам самостоятельно и точно назначать лекарства, ведя цифровые записи о соблюдении режима лечения. Интеграция с мобильными приложениями и облачными платформами обеспечивает непрерывный мониторинг со стороны медицинских работников. Рост сегмента ускоряется благодаря государственным инициативам, продвигающим домашний уход и телемедицину. Пациенты получают выгоду от сокращения количества визитов в больницу, повышения приверженности лечению и улучшения результатов лечения заболеваний. Технологические инновации, такие как легкие, портативные и подключенные системы, способствуют их внедрению в учреждения домашнего ухода.

Региональный анализ рынка электронных систем доставки лекарств

- Северная Америка доминировала на рынке электронных систем доставки лекарств с наибольшей долей выручки в 40,58% в 2024 году, что характеризовалось ранним внедрением технологий.

- Высокие расходы на здравоохранение и сильное присутствие ведущих игроков отрасли

- Развитая инфраструктура здравоохранения региона, сильная нормативная база и инициативы, ориентированные на пациента, еще больше ускорили внедрение этих систем, обеспечив более точное дозирование, улучшение соблюдения пациентами предписаний и бесперебойную интеграцию с цифровыми медицинскими платформами.

Обзор рынка электронных систем доставки лекарств в США

Рынок электронных систем доставки лекарств в США занял наибольшую долю выручки в Северной Америке в 2024 году – 67%. Этому способствовало быстрое внедрение технологически сложных решений для доставки лекарств в клинических условиях и в учреждениях по уходу на дому. Растущий акцент на персонализированной терапии, дистанционном мониторинге пациентов и поддержке приверженности лечению в сочетании с инновациями в области подключенных устройств и интеграции цифровых технологий здравоохранения, способствует значительному расширению рынка. Больницы и специализированные клиники все чаще внедряют эти системы для повышения эффективности лечения, минимизации ошибок дозирования и оптимизации рабочих процессов.

Обзор европейского рынка электронных систем доставки лекарств

Ожидается, что рынок электронных систем доставки лекарств будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, растущей распространенностью хронических заболеваний и заболеваний, связанных с образом жизни, а также спросом на точные и удобные для пациентов решения по доставке лекарств. В таких странах, как Германия, Великобритания и Франция, наблюдается широкое внедрение этих систем в больницах, специализированных клиниках и программах ухода на дому. Усилия по повышению уровня приверженности пациентов, сокращению ошибок в приеме лекарств и интеграции цифровых медицинских платформ, наряду с мощной поддержкой со стороны регулирующих органов, дополнительно усиливают рост рынка в регионе.

Обзор рынка электронных систем доставки лекарств в Великобритании

Ожидается, что рынок электронных систем доставки лекарств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено расширением использования этих систем в больницах, службах ухода на дому и специализированных клиниках. Рост осведомлённости о лечении хронических заболеваний, технологический прогресс в области устройств доставки лекарств и стремление правительства к внедрению комплексных цифровых решений в здравоохранении являются ключевыми факторами, способствующими расширению рынка. Повышение приверженности пациентов лечению, точность дозирования и оптимизация рабочих процессов в здравоохранении стимулируют поставщиков медицинских услуг внедрять современные системы доставки.

Обзор рынка электронных систем доставки лекарств в Германии

Ожидается, что рынок электронных систем доставки лекарств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения страны, особое внимание к пациентоориентированному лечению и внедрение инновационных технологий доставки лекарств в больницах и амбулаторных условиях. Повышение осведомленности о лечении хронических заболеваний, точном дозировании и интеграции с цифровыми медицинскими платформами дополнительно ускоряет рост рынка. Акцент Германии на высококачественную медицинскую помощь и технологические инновации создает благоприятные условия для внедрения передовых систем доставки лекарств.

Обзор рынка электронных систем доставки лекарств в Азиатско-Тихоокеанском регионе

Ожидается, что рынок электронных систем доставки лекарств в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период благодаря росту урбанизации, росту располагаемых доходов, расширению инфраструктуры здравоохранения и растущему спросу на технологически передовые решения для доставки лекарств в больницах, учреждениях по уходу на дому и программах дистанционного мониторинга пациентов. В таких странах, как Китай, Япония и Индия, наблюдается значительное внедрение, чему способствуют государственные инициативы по развитию цифрового здравоохранения, телемедицины и ухода, ориентированного на пациента. Рост среднего класса, осведомленность о лечении хронических заболеваний и повышение доступности устройств дополнительно стимулируют рост рынка.

Обзор рынка электронных систем доставки лекарств в Японии

Рынок электронных систем доставки лекарств в Японии набирает обороты благодаря развитой системе здравоохранения, широкому внедрению технологий и акценту на удобстве пациентов и приверженности лечению. Растущий спрос на решения для домашнего ухода, подключенные системы доставки лекарств и точное дозирование в больницах и специализированных клиниках способствует устойчивому росту. Старение населения Японии также стимулирует спрос на удобные и надежные системы доставки лекарств, обеспечивающие безопасность и высокое качество лечения.

Обзор рынка электронных систем доставки лекарств в Китае

Рынок электронных систем доставки лекарств в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, росту численности населения среднего класса и развитию инфраструктуры здравоохранения. Широкое внедрение цифровых медицинских платформ, программ удаленного мониторинга пациентов и подключенных систем доставки лекарств в больницах, специализированных клиниках и учреждениях по уходу на дому способствует расширению рынка. Кроме того, доступность экономически эффективных локальных устройств и государственные инициативы по продвижению интеллектуальных медицинских решений дополнительно стимулируют рост рынка электронных систем доставки лекарств в Китае.

Доля рынка электронных систем доставки лекарств

В отрасли электронных систем доставки лекарств лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- АстраЗенека (Великобритания)

- Amgen Inc. (США)

- Ypsomed AG (Швейцария)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Немера (Франция)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Teva Pharmaceutical Industries Ltd. (США)

- AptarGroup, Inc. (США)

- Novo Nordisk A/S (Дания)

- ViCentra BV (Нидерланды)

- Medtronic (Ирландия)

- United Therapeutics Corporation (США)

- Companion Medical (США)

- Tandem Diabetes Care, Inc. (США)

- Debiotech SA (Швейцария)

- Canè SpA (Италия)

- Корпорация Insulet (США)

- BD (США)

- Б. Браун СЕ (Германия)

Последние разработки на мировом рынке электронных систем доставки лекарств

- В январе 2025 года компания Portal Instruments, лидер в области инновационных технологий доставки лекарств, объявила о запуске своей новой системы PRIME Nexus. Этот передовой многоразовый электронный инжектор разработан для повышения эффективности введения инъекционных препаратов и одновременно помогает партнерам достигать своих целей в области устойчивого развития. PRIME Nexus призван обеспечить более комфортный и эффективный опыт для пациентов, которым необходимы регулярные инъекции.

- В мае 2025 года была опубликована комплексная статья, посвященная ключевым тенденциям и технологиям, определяющим доставку лекарств в условиях бурного развития инноваций. В статье подробно рассматриваются достижения в области современных систем доставки и устойчивого развития, а также предлагается прогноз на будущее отрасли. В данной публикации освещается текущая эволюция технологий доставки лекарств и их влияние на лечение пациентов.

- В июле 2025 года компания LENZ Therapeutics объявила о подаче заявки на регистрацию нового лекарственного препарата (NDA) LNZ100 в Центр оценки лекарственных средств (CDE) Национального управления по контролю за лекарственными средствами (NMPA) Китая. LNZ100 разрабатывается для лечения пресбиопии — возрастного заболевания, которое влияет на способность фокусироваться на близких объектах. Эта подача заявки знаменует собой значительный шаг в расширении возможностей лечения возрастных нарушений зрения.

- В августе 2025 года компания Sever Pharma Solutions расширила партнерство с Silo Pharma в рамках разработки нового имплантата на основе кетамина для лечения хронической боли и фибромиалгии. Это сотрудничество направлено на разработку системы доставки кетамина с контролируемым высвобождением, призванной обеспечить устойчивое облегчение боли у пациентов, страдающих этими заболеваниями. Это партнерство подчеркивает растущий интерес к имплантируемым системам доставки лекарств для лечения хронической боли.

- В октябре 2023 года Amazon запустила услугу доставки некоторых распространённых лекарств дронами в Колледж-Стейшен, штат Техас, обещав доставку в течение 60 минут. Эта инициатива является частью усилий Amazon по революционному преобразованию доставки медицинских услуг, направленных на повышение удобства и помощь пациентам в скорейшем начале лечения. Эта услуга является частью программы Amazon Prime Air, запущенной в июне 2022 года. Изначально она предлагала 30-минутную доставку различных товаров дронами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.