Global Electrophysiology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.84 Billion

USD

17.00 Billion

2025

2033

USD

7.84 Billion

USD

17.00 Billion

2025

2033

| 2026 –2033 | |

| USD 7.84 Billion | |

| USD 17.00 Billion | |

| % | |

|

Глобальная сегментация рынка электрофизиологических устройств по областям применения (лечебные и диагностические устройства), показаниям (фибрилляция предсердий (ФП), наджелудочковая тахикардия, атриовентрикулярная узловая реципрокная тахикардия (АВУРТ), синдром Вольфа-Паркинсона-Уайта (СВП), брадикардия и другие), конечным пользователям (больницы, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка электрофизиологических устройств

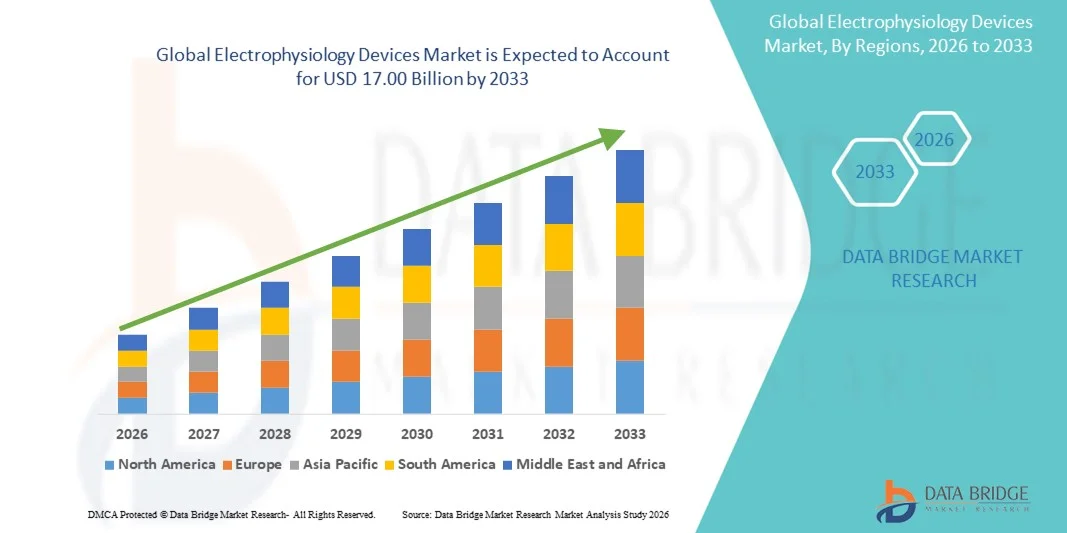

- Объем мирового рынка электрофизиологических устройств в 2025 году оценивался в 7,84 млрд долларов США и, как ожидается, достигнет 17,00 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,16% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечных аритмий, технологическими достижениями в системах картирования и абляции , а также растущим внедрением малоинвазивных кардиологических процедур.

- Кроме того, растущая осведомленность медицинских работников и пациентов о ранней диагностике и эффективном лечении нарушений сердечного ритма стимулирует спрос на передовые электрофизиологические устройства. В совокупности эти факторы способствуют расширению рынка и превращению электрофизиологических устройств в важнейшие инструменты современной кардиологии.

Анализ рынка электрофизиологических устройств

- Электрофизиологические устройства, включающие диагностические и терапевтические инструменты, такие как системы картирования сердца, абляционные катетеры и оборудование для мониторинга, играют все более важную роль в лечении нарушений сердечного ритма как в стационарных условиях, так и в специализированных кардиологических центрах благодаря своей точности, минимальной инвазивности и интеграции с передовыми технологиями визуализации и навигации.

- Растущий спрос на электрофизиологические устройства обусловлен прежде всего увеличением распространенности сердечных аритмий, технологическими достижениями в системах картирования и абляции, а также повышением осведомленности медицинских работников и пациентов о ранней диагностике и эффективном лечении нарушений сердечного ритма.

- Северная Америка доминировала на рынке электрофизиологических устройств, занимая наибольшую долю выручки в 38,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных кардиологических технологий и сильным присутствием ведущих производителей медицинского оборудования. В США наблюдался существенный рост числа электрофизиологических процедур, особенно в больницах и специализированных кардиологических центрах, чему способствовали технологические инновации в области картирования с использованием искусственного интеллекта и решений для дистанционного мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке электрофизиологических устройств в течение прогнозируемого периода благодаря росту распространенности сердечно-сосудистых заболеваний, расширению инфраструктуры здравоохранения и увеличению инвестиций в передовые кардиологические центры.

- В сегменте устройств для лечения аритмий доминировал сегмент электрофизиологических устройств, занимая 45,3% рынка в 2025 году. Это обусловлено их эффективностью в лечении аритмий, интеграцией с малоинвазивными процедурами и постоянными инновациями, повышающими успешность процедур и результаты лечения пациентов.

Обзор отчета и сегментация рынка электрофизиологических устройств

|

Атрибуты |

Ключевые аспекты рынка электрофизиологических устройств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка электрофизиологических устройств

Достижения в области систем картирования и абляции с использованием искусственного интеллекта.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке электрофизиологических устройств является интеграция искусственного интеллекта (ИИ) и передовых технологий визуализации в системы картирования и абляции, что повышает точность и эффективность процедур.

- Например, система EnSite X EP использует алгоритмы искусственного интеллекта для создания трехмерных карт сердца в реальном времени, повышая точность при сложных абляциях аритмий. Аналогично, система CARTO 3 интегрирует навигацию на основе ИИ для оптимизации рабочих процессов абляции и сокращения времени процедуры.

- Интеграция ИИ позволяет использовать такие функции, как прогнозный анализ паттернов аритмии, автоматическую оценку поражений и персонализированные рекомендации по терапии, что повышает эффективность лечения. Например, некоторые модели Biosense Webster используют ИИ для оптимизации стратегий абляции и оповещения о нарушениях сердечной активности.

- Бесшовная интеграция электрофизиологических устройств с больничными информационными системами и платформами удаленного мониторинга обеспечивает централизованное управление данными о пациентах и обратную связь по процедурам в режиме реального времени. Через единый интерфейс врачи могут отслеживать состояние нескольких пациентов, контролировать работу устройств и анализировать результаты, повышая эффективность рабочего процесса.

- Тенденция к созданию более интеллектуальных, основанных на данных и взаимосвязанных электрофизиологических решений коренным образом меняет кардиологическую помощь. Вследствие этого такие компании, как Abbott и Medtronic, разрабатывают системы с поддержкой искусственного интеллекта, обладающие такими функциями, как автоматическое картирование, прогнозирование аритмий и руководство по проведению процедур в режиме реального времени.

- В больницах и специализированных кардиологических центрах быстро растет спрос на электрофизиологические устройства со встроенным искусственным интеллектом и расширенными возможностями визуализации, поскольку медицинские учреждения все чаще отдают приоритет точности, безопасности и улучшению результатов лечения пациентов.

- Все более тесная интеграция носимых устройств мониторинга сердечной деятельности с электрофизиологическими системами улучшает непрерывное отслеживание состояния пациентов, раннее выявление аритмий и дистанционное планирование процедур.

Динамика рынка электрофизиологических устройств

Водитель

Увеличение распространенности сердечных аритмий и повышение осведомленности о ранней диагностике.

- Рост заболеваемости сердечными аритмиями в сочетании с повышением осведомленности медицинских работников и пациентов о ранней диагностике и эффективном лечении является основным фактором, стимулирующим внедрение электрофизиологических устройств.

- Например, в марте 2025 года компания Boston Scientific объявила о расширении своего портфеля препаратов для кардиоабляции с целью повышения доступности лечения для пациентов с фибрилляцией предсердий, что, как ожидается, будет способствовать росту рынка.

- Поскольку распространенность фибрилляции предсердий и других нарушений сердечного ритма продолжает расти, электрофизиологические устройства предлагают передовые варианты лечения, такие как малоинвазивная абляция, точное картирование и дистанционный мониторинг.

- Кроме того, растущее внимание к профилактике кардиологических заболеваний и внедрение электрофизиологических процедур в больницах и специализированных кардиологических центрах делают эти устройства необходимыми для современного лечения сердечных заболеваний.

- Эффективность электрофизиологических устройств в сокращении времени проведения процедур, повышении показателей успешности и обеспечении персонализированной терапии способствует их растущему внедрению как в развитых, так и в развивающихся странах.

- Расширение страхового покрытия и политики возмещения расходов на электрофизиологические процедуры еще больше стимулирует больницы и клиники к внедрению этих устройств.

- Растущее сотрудничество между производителями медицинского оборудования и больницами в проведении клинических испытаний и разработке технологий стимулирует инновации и более широкое внедрение решений в области электрофизиологии.

Сдержанность/Вызов

Высокая стоимость устройств и препятствия, связанные с соблюдением нормативных требований.

- Высокая стоимость современных электрофизиологических устройств и жесткие нормативные требования создают значительные препятствия для их более широкого внедрения на рынке. Поскольку эти устройства требуют сложных технологий и тщательной клинической проверки, цены могут быть непомерно высокими для небольших больниц или клиник.

- Например, громкие сообщения о процедурных осложнениях и отзывах медицинских устройств заставили некоторых медицинских работников с осторожностью относиться к внедрению новых электрофизиологических систем.

- Для более широкого внедрения крайне важно решить эти проблемы, связанные со стоимостью и регулированием, путем стандартизации устройств, поддержки в вопросах возмещения затрат и упрощения процессов утверждения. Такие компании, как Abbott и Biosense Webster, уделяют особое внимание соблюдению требований FDA и CE для обеспечения безопасности и эффективности.

- Кроме того, ограниченная доступность квалифицированных электрофизиологов и необходимость в специализированной инфраструктуре могут ограничивать использование устройств, особенно в развивающихся регионах.

- Хотя технологические достижения улучшают результаты, предполагаемая высокая стоимость систем с поддержкой ИИ и интегрированных в них решений все еще может препятствовать их внедрению в медицинских учреждениях с ограниченным бюджетом.

- Преодоление этих проблем за счет оптимизации затрат, программ обучения и поддержки со стороны регулирующих органов будет иметь решающее значение для устойчивого роста мирового рынка электрофизиологических устройств.

- Быстрое устаревание технологий и частые обновления программного обеспечения могут увеличить затраты на техническое обслуживание, создавая проблемы внедрения для небольших медицинских учреждений.

- Проблемы конфиденциальности данных и кибербезопасности, связанные с подключенными электрофизиологическими устройствами, могут вызывать опасения у медицинских работников, что требует принятия надежных мер безопасности и соблюдения нормативных требований в отношении данных пациентов.

Обзор рынка электрофизиологических устройств

Рынок сегментирован по областям применения, показаниям к применению и конечному использованию.

- По заявлению

В зависимости от области применения рынок электрофизиологических устройств сегментируется на лечебные и диагностические устройства. Сегмент лечебных устройств доминировал на рынке, занимая наибольшую долю выручки в 45,3% в 2025 году, благодаря своей решающей роли в лечении сердечных аритмий с помощью таких процедур, как катетерная абляция. Больницы и специализированные кардиологические центры предпочитают лечебные устройства из-за их способности обеспечивать минимально инвазивную, точную терапию, улучшая результаты лечения пациентов и снижая количество осложнений во время процедур. Постоянные технологические достижения, такие как картирование с помощью ИИ и наведение на абляцию в режиме реального времени, еще больше способствуют внедрению лечебных устройств. Интеграция лечебных устройств с больничными информационными системами и платформами удаленного мониторинга также повышает эффективность рабочих процессов и безопасность пациентов. Врачи все чаще полагаются на эти устройства в сложных случаях аритмий, что способствует стабильному спросу. Совместимость лечебных устройств с развивающейся инфраструктурой здравоохранения и их решающая роль в борьбе с растущей распространенностью сердечно-сосудистых заболеваний поддерживают их доминирование на рынке.

Ожидается, что сегмент диагностических устройств продемонстрирует самый быстрый темп роста — 22,1% в период с 2026 по 2033 год, чему способствует растущее внимание к ранней диагностике и непрерывному мониторингу нарушений сердечного ритма. Диагностические устройства, включая системы электрокардиографии (ЭКГ), мониторы событий и носимые кардиомониторы, позволяют врачам оперативно выявлять аритмии, обеспечивая своевременное вмешательство. Их неинвазивный характер и простота интеграции с больничными системами делают их привлекательными как для стационарного, так и для амбулаторного лечения. Технологические инновации, такие как беспроводной мониторинг и алгоритмы прогнозирования на основе искусственного интеллекта, повышают точность диагностики и удобство для пациентов. Растущая осведомленность пациентов и медицинских работников о профилактической кардиологической помощи стимулирует ее внедрение как в развитых, так и в развивающихся регионах. Развитие решений для домашнего мониторинга и интеграция телемедицины еще больше ускоряют спрос на диагностические устройства, делая их быстрорастущим сегментом рынка.

- По показаниям

В зависимости от показаний рынок сегментирован на фибрилляцию предсердий (ФП), наджелудочковую тахикардию, атриовентрикулярную узловую реципрокную тахикардию (АВУРТ), синдром Вольфа-Паркинсона-Уайта (СВП), брадикардию и другие заболевания. Сегмент фибрилляции предсердий доминировал на рынке, занимая наибольшую долю выручки в 39,8% в 2025 году, благодаря высокой распространенности ФП во всем мире и растущей потребности в эффективных терапевтических вмешательствах. Пациентам с ФП часто требуется абляционная терапия или расширенный мониторинг, что делает электрофизиологические устройства незаменимыми. Больницы и кардиологические центры отдают приоритет устройствам, специально разработанным для лечения ФП, из-за их доказанной эффективности и совместимости с малоинвазивными процедурами. Постоянные инновации в области картирования, абляционных катетеров и систем с искусственным интеллектом, специально предназначенных для лечения ФП, еще больше укрепляют лидерство сегмента на рынке. Увеличение числа информационных кампаний и растущая распространенность осложнений, связанных с ФП, таких как инсульт и сердечная недостаточность, также стимулируют спрос. Данный сегмент выигрывает от сближения методов лечения и диагностики, что позволяет осуществлять комплексное ведение случаев фибрилляции предсердий.

Ожидается, что сегмент наджелудочковой тахикардии (НЖТ) продемонстрирует самый быстрый темп роста — 21,5% в период с 2026 по 2033 год, что обусловлено увеличением числа диагностированных случаев и ростом применения малоинвазивных абляционных процедур. НЖТ часто поражает молодых пациентов, что стимулирует использование современных электрофизиологических устройств для точного лечения. Растущая осведомленность медицинских работников и пациентов о распознавании симптомов и раннем вмешательстве подпитывает спрос. Технологические достижения, такие как высокоточное картирование и руководство по проведению процедур на основе искусственного интеллекта, повышают показатели успешности абляции и снижают частоту рецидивов. Интеграция специализированных методов лечения НЖТ в больницах и амбулаторных хирургических центрах еще больше способствует внедрению этих методов. Расширение инфраструктуры здравоохранения в развивающихся регионах также поддерживает быстрый рост этого сегмента.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, амбулаторные хирургические центры и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 52,4% в 2025 году, благодаря наличию специализированных отделений кардиологической помощи, опытных электрофизиологов и развитой процедурной инфраструктуры. Больницы предоставляют комплексные возможности для лечения сложных аритмий, включая как диагностические, так и терапевтические электрофизиологические процедуры. Внедрение лечебных и диагностических устройств в больничных условиях поддерживается политикой возмещения затрат и установленными клиническими протоколами. Больницы также получают выгоду от централизованных систем мониторинга пациентов, интеграции с электронными медицинскими картами и квалифицированного персонала, способного выполнять сложные процедуры. Рост распространенности сердечно-сосудистых заболеваний и увеличение объемов процедур способствуют доминированию этого сегмента. Постоянные инвестиции в больничную инфраструктуру и технологическую модернизацию поддерживают внедрение электрофизиологических устройств в этом сегменте конечного использования.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый темп роста — 23,2% в период с 2026 по 2033 год, что обусловлено переходом к амбулаторному лечению, экономически эффективным проведением процедур и удобством для пациентов. АСЦ предлагают оптимизированные условия для проведения менее сложных абляций и диагностических процедур, снижая зависимость от больниц. Интеграция портативных и оснащенных искусственным интеллектом электрофизиологических устройств позволяет АСЦ эффективно проводить процедуры, сохраняя при этом высокую точность. Растущая осведомленность об амбулаторном лечении кардиологических заболеваний и предпочтение более коротких периодов восстановления способствуют внедрению этих технологий. Сотрудничество между производителями устройств и АСЦ в предоставлении обучения и поддержки еще больше стимулирует рост рынка. Увеличение числа АСЦ на развивающихся рынках также способствует быстрому расширению этого сегмента.

Региональный анализ рынка электрофизиологических устройств

- Северная Америка доминировала на рынке электрофизиологических устройств, занимая наибольшую долю выручки в 38,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных кардиологических технологий и сильным присутствием ведущих производителей медицинского оборудования.

- Медицинские работники и пациенты в регионе отдают приоритет точности, малоинвазивным процедурам и интеграции систем картирования и абляции с использованием искусственного интеллекта, что значительно улучшает результаты процедур и безопасность пациентов.

- Широкое распространение электрофизиологических устройств дополнительно поддерживается хорошо развитой сетью больниц и специализированных кардиологических центров, высокими расходами на здравоохранение, квалифицированными электрофизиологами и благоприятной политикой возмещения затрат, что делает электрофизиологические устройства важнейшими инструментами кардиологической помощи как в стационарных, так и в амбулаторных условиях.

Анализ рынка электрофизиологических устройств в США

В 2025 году рынок электрофизиологических устройств в США занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространенностью сердечных аритмий и широким внедрением передовых технологий в области кардиологической помощи. Медицинские учреждения все чаще отдают приоритет малоинвазивным процедурам абляции, системам картирования с использованием искусственного интеллекта и решениям для дистанционного мониторинга, повышающим точность процедур и улучшающим результаты лечения пациентов. Сильное присутствие ведущих производителей устройств, надежные системы возмещения затрат, а также хорошо зарекомендовавшие себя больницы и кардиологические центры дополнительно способствуют росту рынка. Кроме того, растущая осведомленность пациентов о ранней диагностике и лечении нарушений сердечного ритма стимулирует спрос. США продолжают лидировать в области технологических инноваций, объема процедур и внедрения интегрированных электрофизиологических решений.

Анализ рынка электрофизиологических устройств в Европе

Прогнозируется, что рынок электрофизиологических устройств в Европе будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют рост заболеваемости сердечно-сосудистыми заболеваниями и повышение осведомленности о ранней диагностике аритмии. Системы здравоохранения в таких странах, как Германия, Франция и Италия, все чаще внедряют передовые диагностические и лечебные устройства в больницах и специализированных кардиологических центрах. Акцент на безопасности пациентов, клинической эффективности и малоинвазивных процедурах способствует их распространению. Рынок также выигрывает от благоприятной политики возмещения затрат и растущих инвестиций в современную инфраструктуру кардиологической помощи. Кроме того, регуляторные инициативы и стандартизация в процессе утверждения медицинских устройств поддерживают стабильный рост рынка в регионе.

Анализ рынка электрофизиологических устройств в Великобритании

Ожидается, что рынок электрофизиологических устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущая распространенность фибрилляции предсердий и других аритмий. Больницы и специализированные кардиологические центры внедряют передовые технологии картирования и абляции для повышения точности лечения и безопасности пациентов. Растущее внимание к амбулаторному лечению и малоинвазивным процедурам дополнительно стимулирует внедрение. Кроме того, государственные инициативы и благоприятная политика возмещения расходов поощряют использование передовых электрофизиологических устройств. Развитая инфраструктура здравоохранения Великобритании в сочетании с растущей осведомленностью пациентов о ранней диагностике поддерживает устойчивый рост рынка.

Анализ рынка электрофизиологических устройств в Германии

Ожидается, что рынок электрофизиологических устройств в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение распространенности сердечно-сосудистых заболеваний и инвестиции в передовые кардиологические учреждения. Больницы и специализированные клиники отдают приоритет высокоточным диагностическим и лечебным устройствам для эффективного контроля аритмии. Акцент Германии на инновациях, технологическом прогрессе и высоких стандартах здравоохранения способствует внедрению таких устройств. Кроме того, интеграция устройств с больничными информационными системами и платформами дистанционного мониторинга повышает эффективность процедур. Государственная поддержка и политика возмещения расходов еще больше способствуют широкому использованию электрофизиологических устройств как в стационарных, так и в амбулаторных условиях.

Анализ рынка электрофизиологических устройств в Азиатско-Тихоокеанском регионе

Рынок электрофизиологических устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 23% в прогнозируемый период с 2026 по 2033 год, чему способствуют рост заболеваемости сердечно-сосудистыми заболеваниями, расширение инфраструктуры здравоохранения и растущее внедрение передовых технологий кардиологической помощи в таких странах, как Китай, Япония и Индия. Растущее внимание к малоинвазивным процедурам, ранней диагностике аритмии и профилактической кардиологической помощи ускоряет рост спроса. Кроме того, государственные инициативы, направленные на продвижение цифровых решений в здравоохранении, телемедицины и модернизации больниц, способствуют внедрению электрофизиологических устройств. Повышение осведомленности пациентов и медицинских работников также стимулирует рынок как в городских, так и в полугородских регионах.

Анализ рынка электрофизиологических устройств в Японии

Рынок электрофизиологических устройств в Японии набирает обороты благодаря высоким стандартам здравоохранения страны, технологическому прогрессу и ориентации на высокоточную кардиологическую помощь. Рост рынка обусловлен увеличением заболеваемости фибрилляцией предсердий, внедрением систем картирования и абляции с использованием искусственного интеллекта, а также ростом числа специализированных кардиологических центров. Больницы интегрируют электрофизиологические устройства с платформами дистанционного мониторинга и диагностики для повышения эффективности процедур. Кроме того, государственные инициативы по поддержке кардиологической помощи и возмещению расходов способствуют расширению рынка. Старение населения Японии также стимулирует спрос на малоинвазивные, безопасные и удобные для пациентов электрофизиологические решения в больницах и амбулаторных учреждениях.

Анализ рынка электрофизиологических устройств в Индии

В 2025 году рынок электрофизиологических устройств в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности сердечно-сосудистых заболеваний, расширением инфраструктуры здравоохранения и увеличением внедрения передовых технологий в области кардиологии. Больницы и специализированные кардиологические центры все чаще инвестируют в диагностические и лечебные устройства для управления аритмиями. Государственные программы, направленные на развитие цифрового здравоохранения, телемедицины и кардиологических клиник, также способствуют росту рынка. Кроме того, доступность экономически эффективных устройств, партнерские отношения с международными производителями и растущая осведомленность пациентов о ранней диагностике и малоинвазивных процедурах являются ключевыми факторами, стимулирующими внедрение электрофизиологических устройств в Индии.

Доля рынка электрофизиологических устройств

В отрасли электрофизиологических устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- BIOTRONIK SE & Co. KG (Германия)

- Johnson & Johnson Services, Inc. (США)

- Siemens Healthineers AG (Германия)

- Компания MicroPort Scientific Corporation (Китай)

- AtriCure, Inc. (США)

- Stereotaxis Inc. (США)

- CardioFocus, Inc. (США)

- CathRx Ltd. (Австралия)

- Osypka AG (Германия)

- Japan Lifeline Co., Ltd. (Япония)

- EP Solutions SA (Швейцария)

- Imricor Medical Systems, Inc. (США)

- Baylis Medical Company, Inc. (Канада)

- LivaNova PLC (Великобритания)

- GE Healthcare (Великобритания)

- CR Bard, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке электрофизиологических устройств?

- В июле 2025 года компания Boston Scientific получила расширенное разрешение FDA на применение FARAPULSE, распространив его одобренное использование на персистирующую фибрилляцию предсердий, включая абляцию легочных вен и задней стенки. Это расширение расширяет круг пациентов, имеющих право на применение препарата, и отражает уверенность в безопасности и эффективности технологии PFA. Оно позиционирует FARAPULSE как серьезного конкурента термической абляции для более широкого сегмента пациентов с фибрилляцией предсердий, потенциально ускоряя переход от традиционной абляции к PFA.

- В мае 2025 года компания Medtronic опубликовала многообещающие данные, подтверждающие эффективность своей технологии Affera + Sphere‑9 PFA у пациентов с персистирующей фибрилляцией предсердий, что еще раз подтверждает целесообразность ее использования в сочетании с системой PulseSelect. Наличие двух различных вариантов PFA — системы однократного воздействия (PulseSelect) и гибкой фокальной/двухэнергетической системы — дает врачам выбор в зависимости от анатомических особенностей пациента и сложности заболевания, что способствует внедрению PFA и расширяет терапевтический инструментарий в электрофизиологии.

- В октябре 2024 года компания Medtronic получила одобрение FDA на свою систему картирования и абляции Affera™ в сочетании с катетером Sphere‑9™ — высокоплотным (HD) катетером для картирования сердца и двухэнергетической абляции. Эта «универсальная» система позволяет врачам выполнять как детальное картирование, так и гибкую абляцию за одну процедуру, обеспечивая эффективность рабочего процесса, гибкость процедуры (энергия PF или RF) и потенциально более безопасное и точное лечение сложных аритмий, таких как персистирующая фибрилляция предсердий или трепетание предсердий.

- В январе 2024 года компания Boston Scientific получила одобрение FDA на свою систему импульсной абляции FARAPULSE™, предназначенную для изоляции легочных вен у пациентов с рецидивирующей симптоматической пароксизмальной фибрилляцией предсердий, предлагая нетермическую, тканеспецифическую альтернативу традиционной термической абляции. Сообщается, что к тому времени система FARAPULSE была применена для лечения более 40 000 пациентов по всему миру, а клинические данные основного исследования и крупных регистров показали сопоставимую эффективность с термической абляцией и меньший риск повреждения коллатеральных сосудов.

- В декабре 2023 года компания Medtronic получила одобрение FDA на свою систему импульсной абляции PulseSelect™ — первую систему импульсной абляции (PFA), одобренную FDA для лечения как пароксизмальной, так и персистирующей фибрилляции предсердий (ФП). Это одобрение ознаменовало собой сдвиг парадигмы в лечении ФП, поскольку PulseSelect использует нетепловую электропорацию, а не тепло или холод, для изоляции легочных вен, что обеспечивает более быструю процедуру, снижение риска повреждения коллатеральных тканей и упрощение рабочего процесса для врачей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.