Global Embedded Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.54 Billion

USD

42.33 Billion

2024

2032

USD

23.54 Billion

USD

42.33 Billion

2024

2032

| 2025 –2032 | |

| USD 23.54 Billion | |

| USD 42.33 Billion | |

| % | |

|

Сегментация мирового рынка встраиваемых дисплеев по технологиям (ЖК-дисплеи, светодиоды, органические светодиоды и др.), типу (сенсорные дисплеи, несенсорные дисплеи), устройству (смартфоны и планшеты, носимые устройства, автомобильные дисплеи, системы домашней автоматизации и отопления, вентиляции и кондиционирования воздуха, промышленное оборудование и др.), применению (автомобильные дисплеи, фитнес-устройства и носимые устройства, системы домашней автоматизации и отопления, вентиляции и кондиционирования воздуха, устройства для здравоохранения, промышленное оборудование, бытовая электроника и др.) — тенденции развития отрасли и прогноз до 2032 г.

Размер рынка встраиваемых дисплеев

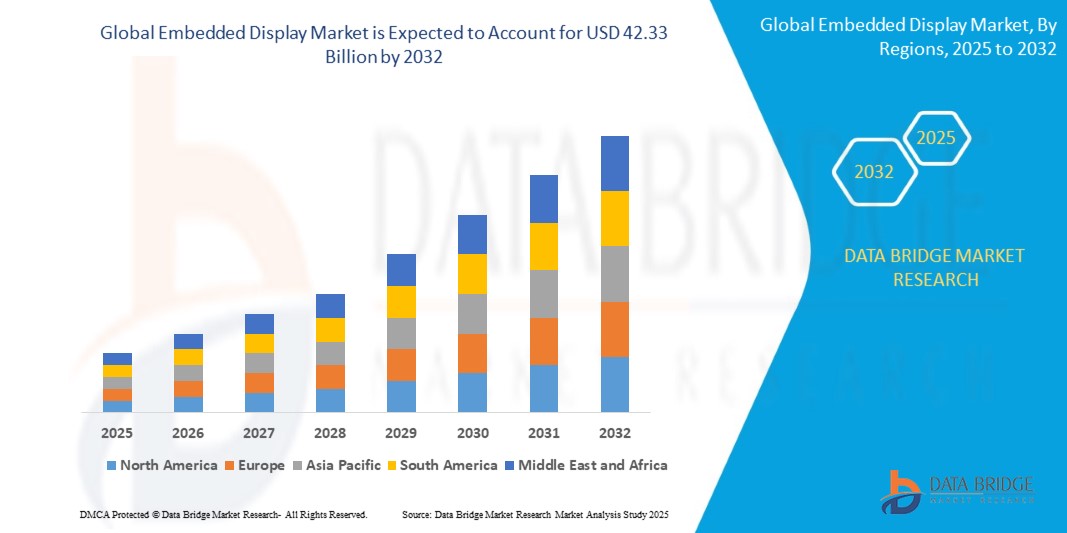

- Объем мирового рынка встраиваемых дисплеев в 2024 году оценивался в 23,54 млрд долларов США, а к 2032 году , как ожидается, достигнет 42,33 млрд долларов США при среднегодовом темпе роста 7,61% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением интеллектуальных устройств, сетевых технологий и автоматизации в автомобильном, промышленном секторах и секторе потребительской электроники.

- Растущий спрос на расширенные решения для визуализации, мониторинга данных в реальном времени и энергоэффективные решения для отображения информации еще больше стимулирует расширение рынка.

Анализ рынка встраиваемых дисплеев

- Встраиваемые дисплеи все чаще применяются в автомобильных приборных панелях, фитнес-устройствах, системах домашней автоматизации и промышленных системах управления благодаря своей универсальности и надежности.

- Растущее внимание к улучшению пользовательского интерфейса, мониторингу в реальном времени и энергоэффективным решениям способствует их внедрению как в потребительской, так и в промышленной электронике.

- Северная Америка доминировала на рынке встраиваемых дисплеев с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено растущим внедрением подключенных устройств, современных автомобильных приборных панелей и решений промышленной автоматизации.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на мировом рынке встраиваемых дисплеев , чему будут способствовать технологические достижения, расширение центров производства электроники, урбанизация и поддерживающая государственная политика, стимулирующая цифровизацию и внедрение интеллектуальных устройств.

- Сегмент ЖК-дисплеев занял наибольшую долю рынка в 2024 году благодаря широкому распространению в автомобильной, промышленной и потребительской электронике благодаря своей экономической эффективности, надежности и развитой производственной инфраструктуре. ЖК-дисплеи по-прежнему пользуются популярностью в областях, требующих высокой четкости и энергоэффективности.

Область отчета и сегментация рынка встраиваемых дисплеев

|

Атрибуты |

Ключевые данные о рынке встраиваемых дисплеев |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее применение встраиваемых дисплеев в автомобильной и промышленной сфере |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка встраиваемых дисплеев

Растущая интеграция встраиваемых дисплеев в различных отраслях

- Растущее внедрение встраиваемых дисплеев трансформирует промышленность, автомобилестроение и бытовую электронику, обеспечивая визуализацию информации в реальном времени и интерактивные интерфейсы. Компактные и высокопроизводительные дисплеи позволяют пользователям мгновенно получать доступ к данным, повышая эффективность работы и удобство использования. Это приводит к более быстрому внедрению в различных областях применения.

- Растущий спрос на энергоэффективные и настраиваемые дисплеи ускоряет использование встраиваемых OLED-, LCD- и светодиодных дисплеев в смарт-устройствах, автомобильных приборных панелях и промышленных панелях управления. Эти дисплеи особенно эффективны там, где критичны компактность, долговечность и низкое энергопотребление, что позволяет расширить их применение в условиях ограниченного пространства.

- Доступность и улучшенная производительность современных встраиваемых дисплеев делают их привлекательными как для небольших, так и для крупных приложений. Потребители и производители получают выгоду от улучшенной визуализации, снижения затрат на электроэнергию и гибкой интеграции, что в конечном итоге способствует росту рынка.

- Например, в 2023 году несколько производителей автомобильной и промышленной электроники в Европе и Северной Америке сообщили о росте внедрения встраиваемых OLED- и LCD-дисплеев высокого разрешения, что привело к улучшению пользовательских интерфейсов и оптимизации производительности устройств.

- Хотя встраиваемые дисплеи способствуют повышению эксплуатационной эффективности и улучшению визуализации, их рыночный потенциал зависит от постоянных инноваций, снижения затрат и совместимости с новыми технологиями. Производителям необходимо сосредоточиться на отраслевых решениях и соблюдении нормативных требований, чтобы в полной мере воспользоваться растущим спросом.

Динамика рынка встраиваемых дисплеев

Водитель

Растущий спрос на интерактивные и энергоэффективные решения для отображения

- Растущая потребность в визуализации в реальном времени, компактных форм-факторах и энергоэффективных дисплеях подталкивает производителей автомобильной, промышленной и потребительской электроники к интеграции встраиваемых дисплеев. Эти решения повышают производительность, интерактивность и энергосбережение, а также обеспечивают более взвешенное принятие решений и улучшенный мониторинг различных приложений. Растущие ожидания потребителей в отношении высококачественного изображения ещё больше ускоряют внедрение.

- Представители отраслей всё больше осознают преимущества встраиваемых дисплеев, включая улучшенный пользовательский интерфейс, эксплуатационную эффективность и бесшовную интеграцию с подключёнными устройствами, что способствует их более широкому внедрению в самых разных областях применения. Компании используют эти дисплеи для дифференциации продукции, повышения уровня автоматизации и поддержки предиктивного обслуживания промышленных установок. Универсальность встраиваемых дисплеев также открывает возможности в медицинской, розничной торговле и авиационной отрасли.

- Государственные инициативы, продвигающие интеллектуальное производство, подключенные автомобили и энергоэффективную электронику, способствуют внедрению встраиваемых дисплеев. Политика, стимулирующая цифровизацию и снижение энергопотребления, стимулирует интерес рынка, а субсидии на энергоэффективные решения и проекты умных городов создают дополнительный импульс роста. Государственно-частное партнерство также способствует быстрому внедрению технологий в различных секторах.

- Например, в 2022 году ряд европейских производителей автомобильной техники и промышленного оборудования интегрировали ЖК- и OLED-дисплеи в приборные панели и панели управления, что привело к повышению эффективности работы и улучшению пользовательского опыта. Эта тенденция распространилась на «умные» заводы и коммерческий транспорт, где дисплеи высокого разрешения обеспечили более эффективный мониторинг и управление процессами, создав положительный рыночный эффект.

- Несмотря на то, что спрос в отрасли является движущей силой роста, стабильное качество дисплеев, совместимость и экономичное производство остаются важнейшими условиями для устойчивого внедрения и расширения рынка. Для удовлетворения меняющихся потребностей приложений и сохранения конкурентного преимущества необходимы непрерывные исследования и разработки в области гибких, энергоэффективных и долговечных дисплеев.

Сдержанность/Вызов

Высокие затраты на разработку и техническая сложность встраиваемых дисплеев

- Высокая стоимость современных встраиваемых дисплеев, особенно OLED и ЖК-панелей высокого разрешения, делает их менее доступными для рынков, чувствительных к цене, и мелких производителей. Дополнительные расходы на интеграцию, калибровку и совместимость программного обеспечения ещё больше увеличивают общую стоимость внедрения, ограничивая проникновение в развивающиеся регионы. Высокие инвестиции в НИОКР также остаются препятствием для новых участников рынка.

- В некоторых регионах ограниченный технический опыт и сложные требования к интеграции ограничивают внедрение встраиваемых дисплеев, особенно в промышленных и автомобильных приложениях. Обучение персонала, обеспечение совместимости с существующими системами и управление синхронизацией программного и аппаратного обеспечения представляют собой постоянные проблемы, замедляя рост местного рынка и задерживая сроки реализации проектов.

- Ограничения в цепочке поставок, такие как нехватка компонентов дисплеев и сырья, влияют на производственные мощности, задерживая поставки конечным пользователям и ограничивая внедрение в секторах с высоким спросом. Геополитические факторы, ограничения на импорт и колебания цен на сырье могут усугублять задержки, влияя на ценовые стратегии и долгосрочное планирование рынка.

- Например, в 2023 году несколько производителей электроники в Азии и Северной Америке сообщили о задержках с выпуском встраиваемых дисплеев из-за высокой стоимости компонентов и сложности интеграции, что повлияло на общее проникновение на рынок. Эти задержки привели к временной зависимости от устаревших систем отображения, что несколько повлияло на инновации в продуктах и конкурентоспособность рынка в некоторых сегментах.

- Несмотря на продолжающееся развитие технологий, решение проблем, связанных со стоимостью, техническим опытом и цепочкой поставок, имеет решающее значение для раскрытия долгосрочного потенциала роста мирового рынка встраиваемых дисплеев. Инвестиции в локализованное производство, модульные конструкции и стратегическое партнерство могут помочь смягчить эти проблемы и ускорить глобальное внедрение.

Сфера применения рынка встраиваемых дисплеев

Рынок встраиваемых дисплеев сегментирован по принципу технологии, типа, устройства и области применения.

• По технологии

В зависимости от технологии рынок встраиваемых дисплеев подразделяется на ЖК-дисплеи (жидкокристаллические дисплеи), светодиодные (светодиодные), OLED-дисплеи (органические светодиоды) и другие. Сегмент ЖК-дисплеев занял наибольшую долю рынка в 2024 году благодаря широкому распространению в автомобильной, промышленной и потребительской электронике благодаря своей экономической эффективности, надежности и развитой производственной инфраструктуре. ЖК-дисплеи по-прежнему пользуются популярностью в областях, требующих высокой видимости и энергоэффективности.

Ожидается, что сегмент OLED-дисплеев будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря превосходной цветопередаче, тонкому форм-фактору и гибкости, что делает их идеальным решением для премиальных смартфонов, носимых устройств и современных автомобильных приборных панелей. Дисплеи с поддержкой OLED особенно популярны благодаря своей лёгкой конструкции и высокой контрастности, что улучшает пользовательский опыт в интерактивных приложениях.

• По технологии

В зависимости от технологии рынок встраиваемых дисплеев подразделяется на ЖК-дисплеи (жидкокристаллические дисплеи), светодиодные (светодиодные), OLED-дисплеи (органические светодиоды) и другие. Сегмент ЖК-дисплеев занял наибольшую долю рынка в 2024 году благодаря широкому распространению в автомобильной, промышленной и потребительской электронике благодаря своей экономической эффективности, надежности и развитой производственной инфраструктуре. ЖК-дисплеи по-прежнему пользуются популярностью в областях, требующих высокой видимости, энергоэффективности и долговечности.

Ожидается, что сегмент OLED-дисплеев будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря превосходной цветопередаче, тонкому форм-фактору и гибкости, что делает его идеальным решением для премиальных смартфонов, носимых устройств и современных автомобильных приборных панелей. Дисплеи с поддержкой OLED особенно популярны благодаря своей лёгкой конструкции, высокой контрастности и возможности использования изогнутых и складных конструкций, что повышает удобство использования интерактивных приложений.

• По типу

По типу рынок встраиваемых дисплеев сегментируется на сенсорные и несенсорные. Сегмент сенсорных дисплеев обеспечил наибольшую долю выручки в 2024 году благодаря растущему спросу на интерактивные интерфейсы для смартфонов, автомобильных приборных панелей, промышленных панелей и систем домашней автоматизации. Сенсорные дисплеи обеспечивают интуитивно понятное управление, более быстрое время отклика и улучшенное взаимодействие с пользователем.

Ожидается, что в период с 2025 по 2032 год темпы роста рынка несенсорных дисплеев будут самыми быстрыми благодаря их экономической эффективности, энергоэффективности и пригодности для мониторинга, отображения информации и простых приложений визуализации в секторах промышленной и потребительской электроники.

• По устройству

По типу устройства рынок встраиваемых дисплеев сегментируется на смартфоны и планшеты, носимые устройства, автомобильные дисплеи, системы домашней автоматизации и отопления, вентиляции и кондиционирования воздуха, промышленное оборудование и другие. Сегмент смартфонов и планшетов занял наибольшую долю рынка в 2024 году благодаря росту проникновения мобильных устройств и растущим ожиданиям потребителей в отношении высококачественных и отзывчивых экранов.

Ожидается, что рынок носимых устройств и автомобильных дисплеев будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение умных часов, фитнес-трекеров, подключенных автомобилей и современных систем помощи водителю (ADAS). Эти устройства требуют компактных, энергоэффективных дисплеев с высоким разрешением для поддержки расширенных функций и удобства использования.

• По применению

По сфере применения рынок встраиваемых дисплеев сегментируется на автомобильные дисплеи, фитнес-устройства и носимые устройства, системы домашней автоматизации и отопления, вентиляции и кондиционирования воздуха, медицинские устройства, промышленное оборудование, бытовую электронику и другие. Сегменты автомобильных дисплеев и бытовой электроники обеспечили наибольшую долю выручки в 2024 году благодаря спросу на интерактивные приборные панели, информационно-развлекательные системы и интеллектуальные потребительские устройства.

Ожидается, что сегмент фитнес-устройств и носимых устройств продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год благодаря растущему внедрению устройств на базе Интернета вещей, умных домов и энергоэффективных решений, которые улучшают взаимодействие с пользователем, удобство и возможности подключения.

Региональный анализ рынка встраиваемых дисплеев

- Северная Америка доминировала на рынке встраиваемых дисплеев с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено растущим внедрением подключенных устройств, современных автомобильных приборных панелей и решений промышленной автоматизации.

- Потребители и предприятия региона высоко ценят интерактивные дисплеи, энергоэффективные панели и бесшовную интеграцию с интеллектуальными устройствами и промышленным оборудованием.

- Широкое распространение также подкрепляется высокими располагаемыми доходами, технологической инфраструктурой и мощными возможностями НИОКР, что делает встраиваемые дисплеи предпочтительным решением для автомобильной, промышленной и потребительской электроники.

Обзор рынка встраиваемых дисплеев в США

Рынок встраиваемых дисплеев США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению подключенных устройств и инициатив в области интеллектуального производства. Производители все чаще интегрируют ЖК- и OLED-дисплеи в автомобильные приборные панели, промышленные панели управления и бытовую электронику. Растущая популярность интерактивных и энергоэффективных дисплеев в сочетании со спросом на решения на базе Интернета вещей продолжает стимулировать расширение рынка. Более того, растущее внимание правительства и промышленности к энергоэффективным технологиям и интеллектуальным системам дополнительно стимулирует их внедрение.

Обзор европейского рынка встраиваемых дисплеев

Ожидается, что европейский рынок встраиваемых дисплеев будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, в первую очередь за счёт внедрения современных дисплеев в автомобильной, промышленной и медицинской отраслях. Рост урбанизации и спроса на подключённые устройства способствуют внедрению интерактивных и энергоэффективных встраиваемых дисплеев. В регионе наблюдается рост использования автомобильных приборных панелей, промышленных систем управления и интеллектуальной потребительской электроники, причём дисплеи используются как в новых продуктах, так и в модернизированных системах.

Обзор рынка встраиваемых дисплеев в Великобритании

Ожидается, что рынок встраиваемых дисплеев в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая тенденция использования интеллектуальных и подключенных систем в автомобильной, промышленной и медицинской сферах. Потребители и компании всё чаще внедряют интерактивные и энергоэффективные дисплеи для улучшения пользовательского опыта и повышения эффективности работы. Мощная производственная и технологическая инфраструктура Великобритании в сочетании с развитыми каналами электронной коммерции и розничной торговли, как ожидается, продолжит способствовать росту рынка.

Обзор рынка встраиваемых дисплеев в Германии

Ожидается, что рынок встраиваемых дисплеев в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим интересом к энергоэффективным технологиям и спросом на передовые автомобильные и промышленные дисплеи. Развитая промышленная инфраструктура Германии, акцент на интеллектуальном производстве и экосистема, ориентированная на инновации, способствуют внедрению встраиваемых дисплеев в автомобильные приборные панели, промышленные панели управления и медицинские устройства. Интеграция с Интернетом вещей и подключенными системами дополнительно расширяет рыночные возможности.

Обзор рынка встраиваемых дисплеев в Азиатско-Тихоокеанском регионе

Ожидается, что рынок встраиваемых дисплеев Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, рост располагаемых доходов и технологический прогресс в таких странах, как Китай, Япония и Индия. Растущая популярность в регионе подключенных автомобильных систем, интеллектуального промышленного оборудования и потребительской электроники способствует их внедрению. Государственные инициативы, стимулирующие цифровизацию, интеллектуальное производство и энергоэффективные технологии, способствуют росту рынка. Позиция Азиатско-Тихоокеанского региона как центра производства компонентов дисплеев также повышает доступность встраиваемых дисплеев по всему региону.

Обзор рынка встраиваемых дисплеев в Японии

Ожидается, что рынок встраиваемых дисплеев в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря развитой в стране культуре высоких технологий, инновациям в автомобильной промышленности и растущему спросу на энергоэффективные и интерактивные дисплеи. Распространение обусловлено развитием интеллектуальных автомобильных приборных панелей, промышленной автоматизации и передовой потребительской электроники. Интеграция встраиваемых дисплеев с Интернетом вещей и подключенными системами дополнительно стимулирует рост, а старение населения и ориентация на простые в использовании решения способствуют более широкому внедрению дисплеев как в жилых, так и в промышленных условиях.

Обзор рынка встраиваемых дисплеев в Китае

В 2024 году на китайский рынок встраиваемых дисплеев пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, большой численностью среднего класса и внедрением высоких технологий. Встраиваемые дисплеи всё чаще используются в автомобильных приборных панелях, промышленном оборудовании, потребительской электронике и системах «умный дом». Стремление к развитию «умных городов», государственные инициативы по поддержке цифровизации и развитые производственные мощности внутри страны являются ключевыми факторами, способствующими расширению рынка в Китае.

Доля рынка встраиваемых дисплеев

Лидерами отрасли встраиваемых дисплеев являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Корпорация Kyocera (Япония)

- LG Display Co., Ltd. (Южная Корея)

- Samsung Electronics Co., Ltd. (Южная Корея)

- AU Optronics Corp. (Тайвань)

- BOE Technology Group Co., Ltd. (Китай)

- Sharp Corporation (Япония)

- Panasonic Corporation (Япония)

- Planar Systems, Inc. (США)

- NEC Display Solutions, Ltd. (Япония)

- CPT Technology Group, Ltd. (Тайвань)

Последние разработки на мировом рынке встраиваемых дисплеев

- В сентябре 2023 года частная судостроительная компания JDI представила технологию eLEAP OLED, представляющую собой значительный шаг вперед в области решений для отображения информации. Разработка направлена на обеспечение увеличенного срока службы, более высокой яркости и повышенной энергоэффективности за счет инновационного и экономичного производственного процесса. Эта технология разработана для обеспечения превосходной производительности при более низкой стоимости, делая OLED-дисплеи более доступными для коммерческого и промышленного применения. Ожидается, что внедрение eLEAP OLED улучшит пользовательский опыт, снизит эксплуатационные расходы и будет стимулировать более широкое внедрение OLED-технологии на различных рынках. Ожидается, что её влияние будет стимулировать конкурентоспособные инновации и способствовать росту рынка высокопроизводительных решений для отображения информации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.