Global Embolization Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.48 Billion

USD

7.96 Billion

2025

2033

USD

3.48 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 3.48 Billion | |

| USD 7.96 Billion | |

| % | |

|

Глобальный рынок эмболизирующих устройств по типу продукта (эмболические катушки, диверторы потока, эмболические частицы, жидкие эмболические агенты и сосудистые плюги), по применению (онкология, неврология, периферические сосудистые заболевания, урология и гастроэнтерология) - отраслевые тенденции и прогноз до 2033 года

Рынок устройств эмболизацииОбзор

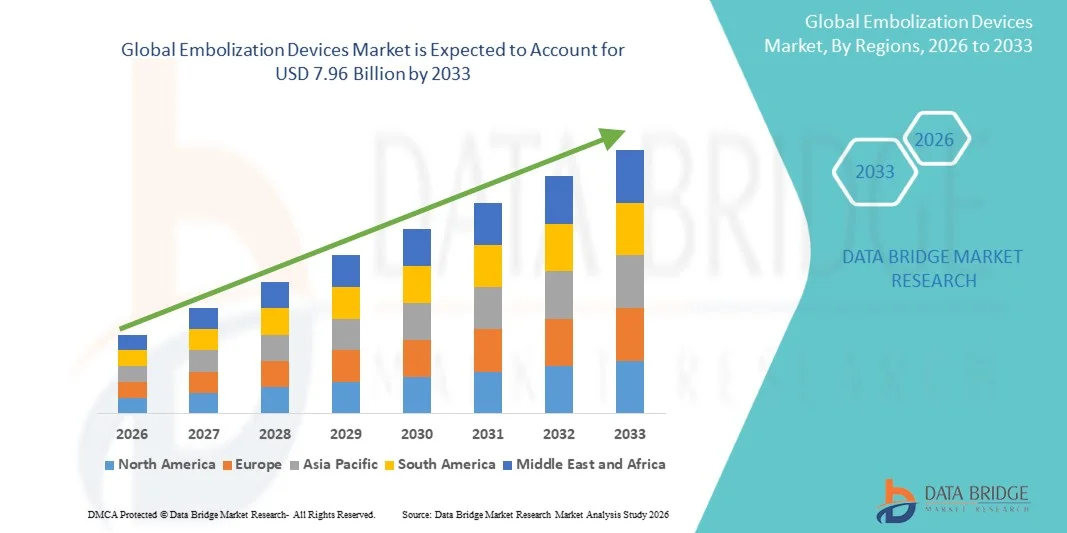

Рынок эмболизационных устройств был оценен3,48 млрд долларов в 2025 годуи, по прогнозам, достигнет7,96 млрд долларов к 2033 годуРастущий в aCAGR 10,90% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный ростом распространенности аневризм, инсульта и других сосудистых заболеваний, а также увеличением принятия минимально инвазивных интервенционных процедур. Достижения в технологиях эмболизации, таких как катушки, диверторы потока, жидкие эмболические агенты и сосудистые пробки, значительно улучшают процедурную точность, безопасность и клинические результаты.

Растущее бремя рака и нейрососудистых расстройств во всем мире в сочетании с растущим предпочтением методов лечения на основе изображений и катетера вынуждает больницы, специализированные клиники и амбулаторные хирургические центры принимать передовые устройства эмболизации. Во многих случаях эти устройства все чаще заменяют традиционные открытые хирургические подходы, предлагая сокращение времени восстановления, снижение риска осложнений и улучшение выживаемости пациентов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устройств для эмболизации с самой большой долей дохода 34,21% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким уровнем внедрения минимально инвазивных процедур, сильным присутствием ключевых компаний по производству медицинских устройств и увеличением распространенности нейрососудистых и онкологических заболеваний.

- Сегмент онкологии доминировал на рынке с долей 38,47% в 2025 году из-за растущего внедрения трансартериальной химиоэмболизации (TACE) и процедур радиоэмболизации для рака печени и других гиперсосудистых опухолей.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,3% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, растущее бремя рака и сосудистых заболеваний, расширение инфраструктуры больниц и растущее внедрение минимально инвазивных интервенционных радиологических процедур в Китае, Индии и Японии.

- Ожидается, что сегмент жидких эмболических агентов будет самым быстрорастущим типом продукта с CAGR 8,6%, что обусловлено увеличением использования в сложных нейрососудистых пороках развития, процедурах эмболизации опухоли и превосходной способностью достигать точной окклюзии сосудов при минимально инвазивных операциях.

- Сегмент неврологии доминирует в категории приложений с долей выручки 41,35% в 2025 году из-за роста заболеваемости аневризмами головного мозга, артериовенозными пороками развития (АВМ) и все более широкого внедрения эндоваскулярных процедур лечения по сравнению с открытой нейрохирургией.

- Сегмент онкологии, как ожидается, будет самым быстрорастущим приложением с CAGR 8,9%, поддерживаемым растущим использованием методов эмболизации при раке печени, опухолях почек и предхирургической деваскуляризации опухоли для улучшения результатов лечения и снижения хирургического риска.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,48 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 7,96 млрд долларов США

- Прогноз CAGR (2026–2033): 10,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Область охвата и рынок устройств эмболизацииСегментация

|

Атрибуты |

Устройства эмболизации КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

Расширение минимально инвазивных интервенционных процедур в онкологии и неврологии · Рост амбулаторных и амбулаторных интервенционных радиологических центров Технологические достижения в эмболических материалах следующего поколения и системах доставки с визуальным управлением |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Устройства эмболизации рыночные тенденции

Тенденция: рост минимально инвазивной онкологии и нейрососудистых вмешательств

Устройства эмболизации все чаще используются в качестве предпочтительного варианта минимально инвазивного лечения для онкологии, неврологии и периферических сосудистых состояний. Интервенционные радиологи используют эмболические катушки, частицы и жидкие агенты, чтобы блокировать приток крови к опухолям и контролировать внутреннее кровотечение с меньшим временем восстановления и меньшим риском осложнений по сравнению с открытой хирургией. Например, в 2023-2025 годах больницы в США и Европе расширили использование процедур трансартериальной химиоэмболизации (TACE) для лечения рака печени, где эмболические микросферы используются для доставки локализованной химиотерапии при ограничении кровоснабжения опухоли. Аналогичным образом, нейрососудистые центры увеличили применение расходных дивертеров для лечения внутричерепной аневризмы, улучшая долгосрочные результаты лечения пациентов и снижая частоту рецидивов.

Устройства эмболизации Динамика рынка

Ключевой фактор рынка: рост распространенности рака, инсульта и сосудистых заболеваний

Растущее глобальное бремя хронических заболеваний, таких как рак, инсульт и заболевание периферических артерий, является основным фактором для внедрения эмболизации. Согласно глобальным оценкам здравоохранения, на рак ежегодно приходится почти 10 миллионов смертей, в то время как инсульт остается ведущей причиной долгосрочной инвалидности во всем мире, что значительно увеличивает спрос на минимально инвазивные сосудистые вмешательства. Больницы и специализированные клиники все чаще переходят на процедуры эмболизации с визуальным управлением, поскольку они уменьшают хирургическую травму, сокращают пребывание в больнице и улучшают результаты восстановления. Кроме того, растущие инвестиции в интервенционную радиологическую инфраструктуру в Северной Америке, Европе и Азиатско-Тихоокеанском регионе ускоряют объемы процедур, особенно в онкологии и нейрососудистых приложениях.

Ключевые ограничения / проблемы: высокая стоимость процедуры и ограниченные квалифицированные специалисты

Ключевой проблемой на рынке устройств эмболизации является высокая общая стоимость процедур, включая цены на устройства, системы визуализации и требования к инфраструктуре больницы. Продвинутые процедуры эмболизации часто требуют флюороскопии или компьютерной томографии и высококвалифицированных интервенционных радиологов, что ограничивает доступность в странах с низким и средним уровнем дохода. Кроме того, нехватка квалифицированных специалистов, обученных сложным нейрососудистым и онкологическим методам эмболизации, ограничивает широкое распространение. Сложности утверждения новых эмболических материалов и опасения относительно долгосрочной биосовместимости и послепроцедурных осложнений еще больше замедляют проникновение на рынок, особенно для инновационных эмболических агентов следующего поколения.

Ключевые возможности рынка: разработка биоактивных и целевых эмболических материалов следующего поколения

Интеграция передовых биоматериалов и целевых систем доставки лекарств создает значительные возможности для роста на рынке устройств эмболизации. Инновации, такие как лекарственные микросферы, биоразлагаемые эмболические агенты и микрокатетеры с прецизионным контролем, улучшают точность лечения и снижают частоту рецидивов. Например, в период с 2022 по 2025 год в нескольких клинических исследованиях были продемонстрированы улучшенные показатели реакции на опухоли с использованием бусинок, предназначенных для лечения рака печени, по сравнению с обычными эмболическими частицами. Кроме того, внедрение систем визуализации и навигации с помощью ИИ позволяет более точно размещать катетер и процедурную оптимизацию в режиме реального времени, расширяя область терапии эмболизации до ранее трудно поддающихся лечению сосудистых состояний.

Сфера охвата рынка устройств эмболизации

Рынок эмболизационных устройств сегментирован на основе типа продукта и его применения.

- Тип продукта

На основе типа продукта рынок эмболизирующих устройств сегментирован на эмболические катушки, диверторы потока, эмболические частицы, жидкие эмболические агенты и сосудистые плагины. Сегмент эмболических катушек доминировал на рынке с долей 34,62% в 2025 году, благодаря их широкому использованию в нейрососудистых процедурах, лечении аневризмы и эмболизации периферических сосудов. Эти устройства широко предпочтительны из-за их высокой точности развертывания, высокой эффективности окклюзии и совместимости с минимально инвазивными процедурами на основе катетера. Увеличение частоты внутричерепных аневризм и геморрагических расстройств еще больше поддерживает спрос в больницах и нейроинтервенционных центрах. Технологические достижения, такие как съемные катушки, биоактивные покрытия и улучшенные системы доставки, повышают процедурную безопасность и клинические результаты. Растущее внедрение как в экстренных, так и в факультативных операциях еще больше укрепляет доминирование сегмента во всем мире. Расширение инфраструктуры здравоохранения в развивающихся странах также поддерживает устойчивый рост спроса.

Ожидается, что сегмент Flow Diverters зафиксирует самый быстрый рост на уровне CAGR 9,1% с 2026 по 2033 год, что обусловлено растущим внедрением сложных внутричерепных аневризм. Эти устройства набирают силу благодаря своей способности перенаправлять поток крови от аневризмы, способствуя естественному заживлению стенок сосудов. Растущая распространенность больших и широкошейных аневризм ускоряет клиническое использование. Растущее предпочтение минимально инвазивных нейрососудистых вмешательств еще больше повышает спрос. Непрерывные инновации в технологиях утечки потока на основе стента улучшают результаты безопасности и эффективности. Увеличение количества одобрений со стороны регулирующих органов, таких как FDA и CE, расширяет глобальную доступность. Расширение нейроинтервенционного опыта на развивающихся рынках также способствует внедрению. Рост инвестиций в здравоохранение в области лечения инсульта также способствует быстрому расширению сегмента.

- С помощью приложения

На основе применения рынок устройств эмболизации сегментирован на онкологию, неврологию, периферические сосудистые заболевания, урологию и гастроэнтерологию. Сегмент онкологии доминировал на рынке с долей 38,47% в 2025 году из-за растущего внедрения трансартериальной химиоэмболизации (TACE) и процедур радиоэмболизации для рака печени и других гиперсосудистых опухолей. Увеличение глобальной распространенности рака и спроса на целенаправленное, минимально инвазивное лечение опухолей являются основными факторами роста. Устройства эмболизации широко используются для блокирования кровоснабжения опухолей, повышения эффективности лечения и снижения системной токсичности. Растущее использование лекарственных микросфер повышает точность результатов онкологии. Расширение больничных отделений интервенционной радиологии еще больше укрепляет лидерство сегмента. Повышение осведомленности о ранних вариантах лечения рака способствует процессуальному принятию. Непрерывные инновации в эмболических агентах улучшают показатели выживаемости и результаты лечения пациентов.

Сегмент неврологии, как ожидается, зарегистрирует самый быстрый CAGR в 9,4% с 2026 по 2033 год, что обусловлено ростом частоты нейрососудистых заболеваний, таких как аневризмы головного мозга и артериовенозные пороки развития. Увеличение спроса на минимально инвазивные нейроинтервенционные процедуры ускоряет внедрение устройств эмболизации. Технологические достижения в микрокатетерах, катушках и расходоотводчиках улучшают процедурную точность. Растущая доступность центров лечения инсульта расширяет доступ к нейрососудистой помощи. Рост гериатрической популяции значительно увеличивает бремя болезней во всем мире. Государственные инвестиции в программы управления инсультом еще больше поддерживают рост. Повышение уровня подготовки нейроинтервенционных специалистов способствует повышению эффективности процедур. Расширение систем экстренного нейрососудистого реагирования еще больше ускоряет расширение сегмента по всему миру.

Устройства эмболизации Рынок Региональный анализ

Северная Америка доминировала на рынке устройств для эмболизации и составляла наибольшую долю дохода в 34,21% в 2025 году, поддерживаемую передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных интервенционных процедур, сильным присутствием ведущих производителей медицинских устройств и увеличением распространенности нейрососудистых, онкологических и периферических сосудистых заболеваний. Регион также выигрывает от хорошо зарекомендовавших себя интервенционных радиологических сетей, благоприятных рамок возмещения и быстрой интеграции хирургических технологий с визуальным управлением в больницах и специализированных клиниках. Растущий спрос на амбулаторные процедуры эмболизации и постоянные достижения в области биоактивных эмболических материалов еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Устройства эмболизации США Market Insight

Рынок эмболизационных устройств в США демонстрирует сильный рост из-за роста заболеваемости раком, инсультом и аневризмами, а также растущего принятия минимально инвазивных вариантов лечения в больницах и амбулаторных хирургических центрах. Передовая экосистема здравоохранения страны, сильная клиническая исследовательская деятельность и раннее внедрение эмболических технологий следующего поколения, таких как микросферы и расходные отводы, стимулируют спрос. Кроме того, расширение Medicare и страхового покрытия для интервенционных радиологических процедур улучшает доступ пациентов и ускоряет проникновение на рынок через онкологию и нейрососудистые приложения.

Европейские устройства эмболизации Market Insight

Европейский рынок эмболизирующих устройств остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой здравоохранения, высокими стандартами клинической помощи и широким использованием минимально инвазивных хирургических методов. Регион имеет значительное принятие процедур эмболизации в онкологии и неврологии, особенно для лечения рака печени и внутричерепной аневризмы. Увеличение инвестиций в отделения интервенционной радиологии больниц в сочетании с сильной нормативной базой и технологическими инновациями в эмболических материалах продолжают поддерживать расширение рынка по всей Европе.

Великобритания Embolization Devices Market Insight

Рынок устройств для эмболизации в Великобритании переживает устойчивый рост, чему способствует растущий спрос на минимально инвазивные процедуры в лечении рака и сосудистых заболеваний. Увеличение инвестиций в инфраструктуру больниц NHS и растущее внедрение передовых методов нейрососудистого вмешательства способствуют расширению рынка. Кроме того, интеграция технологий визуализации с помощью ИИ и точной катетеризации улучшает процедурные результаты и позиционирует Великобританию как ключевой центр для интервенционных радиологических инноваций.

Германия Embolization Devices Market Insight

Рынок эмболизационных устройств Германии неуклонно расширяется благодаря сильной инфраструктуре больниц, передовым возможностям медицинских исследований и высокому внедрению сосудистых вмешательств с визуальным наведением. Немецкие больницы все чаще используют процедуры эмболизации для онкологии и нейрососудистых заболеваний, что подтверждается сильным клиническим опытом и использованием высокоточных эмболических материалов. Кроме того, непрерывные инновации в производстве медицинских изделий и сильный нормативный акцент на безопасности и эффективности способствуют росту рынка в Германии.

Азиатско-Тихоокеанские устройства эмболизации Market Insight

Ожидается, что на рынке устройств для эмболизации Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный ростом расходов на здравоохранение, увеличением бремени рака и сосудистых заболеваний и быстрым расширением инфраструктуры больниц в странах с развивающейся экономикой. Такие страны, как Китай, Индия и Япония, все чаще применяют минимально инвазивные методы интервенционной радиологии из-за экономической эффективности, сокращения времени восстановления и улучшения клинической осведомленности. Кроме того, растущие инвестиции в модернизацию здравоохранения и расширение специализированных онкологических и неврологических центров способствуют росту регионального рынка.

Японские устройства эмболизации Market Insight

Рынок устройств для эмболизации в Японии демонстрирует устойчивый рост благодаря своей передовой системе здравоохранения, старению населения и высокой распространенности хронических сосудистых заболеваний. Японские больницы все чаще принимают процедуры эмболизации для лечения рака и нейрососудистых вмешательств, поддерживаемые сильным клиническим опытом и передовыми технологиями визуализации. Кроме того, непрерывные инновации в микрокатетерах, расходоотводчиках и прецизионных эмболических агентах повышают эффективность процедур и способствуют расширению рынка.

Китай эмболизирует устройства Market Insight

Рынок устройств для эмболизации в Китае быстро растет, что обусловлено увеличением распространенности рака и сердечно-сосудистых заболеваний, расширением инфраструктуры больниц и ростом государственных инвестиций в модернизацию здравоохранения. Растущее внедрение минимально инвазивных интервенционных радиологических процедур в крупных городских больницах значительно повышает спрос на эмболические катушки, частицы и жидкие агенты. Кроме того, быстрый технологический прогресс, расширение отечественного производства медицинских устройств и улучшение доступа к передовым вариантам лечения позиционируют Китай как один из самых быстрорастущих рынков для устройств эмболизации во всем мире.

Доля рынка устройств эмболизации

Индустрия устройств эмболизации в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия)

- Johnson & Johnson (Ethicon, США)

- Merit Medical Systems, Inc. (США)

- Terumo Corporation (Япония)

- Бостонская научная корпорация (США)

- Penumbra, Inc. (США)

- Stryker Corporation (США)

- Balt Extrusion S.A.S. (Франция)

- Kaneka Corporation (Япония)

- BTG International Ltd. (Великобритания)

- Cook Medical LLC (США)

- Abbott Laboratories (США)

- Acandis GmbH (Германия)

- Phenox GmbH (Германия)

- Asahi Intecc Co., Ltd (Япония)

- Лепу медицинские технологии (Китай)

- Wallaby Medical (Китай)

- MicroVention, Inc. (США)

- Medcomp (Medical Components, Inc.)

- Guerbet Group (Франция)

- Philips Healthcare (Нидерланды)

- Корпорация Shimadzu (Япония)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Relief Therapeutics (Швейцария)

- Stryker Neurovascular (США)

- Surmodics, Inc. (США)

- Integra LifeSciences (США)

- Seawon Meditech (Южная Корея)

- Human Med AG (Германия)

- Pro Great (Терумо Европа)

- Allium Medical Solutions Ltd. (Израиль)

- Medtronic Neurovascular (Ирландия)

Последние разработки на рынке устройств эмболизации

- В марте 2021 года Medtronic plc, мировой лидер в области медицинских технологий, объявила о расширении своего портфеля устройств Pipeline Flex Embolization Device с улучшенной совместимостью системы доставки для лечения внутричерепных аневризм. Обновленная система была разработана для улучшения навигации в сложных сосудистых анатомиях и расширения возможностей лечения для нейрососудистых специалистов. Это развитие укрепило лидерство Medtronic в терапии отклонения потока для нейрососудистых расстройств и поддержало более широкое внедрение минимально инвазивных методов профилактики инсульта.

- В июне 2022 года Boston Scientific Corporation получила разрешение FDA США на свою систему EMBOLD Fibered Detachable Coil System, предназначенную для процедур эмболизации периферических сосудов. Устройство было разработано для повышения эффективности окклюзии сосудов и обеспечения улучшенного контроля во время развертывания в сложных анатомических условиях. Это одобрение расширило портфель эмболизации Boston Scientific и укрепило его позиции в технологиях минимально инвазивного сосудистого вмешательства.

- В сентябре 2023 года корпорация Terumo объявила о достижениях в своей системе эмболизации Azur HydroCoil, включающей технологию катушки с гидрогелем для повышения эффективности заполнения аневризмы и долгосрочных показателей окклюзии. Обновленная система была разработана для повышения плотности упаковки при одновременном снижении риска рецидивов при эндоваскулярных процедурах. Это улучшение поддержало растущий клинический спрос на более прочные и предсказуемые результаты эмболизации в нейрососудистых и периферических приложениях.

- В феврале 2024 года Stryker Corporation внедрила улучшения в свой портфель нейрососудистой эмболизации, включая улучшенные микрокатетеры доставки и системы катушки, предназначенные для сложных внутричерепных аневризм. Модернизированные технологии были направлены на улучшение процедурной точности, сокращение процедурного времени и повышение безопасности при деликатных нейрососудистых вмешательствах. Эта разработка укрепила приверженность Stryker продвижению минимально инвазивных решений для лечения инсульта и аневризмы во всем мире.

- В ноябре 2024 года Penumbra Inc. расширила свою платформу Indigo System с возможностями аспирации и эмболизации следующего поколения, направленными на лечение острой легочной эмболии и периферических сосудистых состояний. Улучшения системы были направлены на повышение эффективности удаления сгустков и улучшение навигации в дистальной сосудистой системе. Это расширение подчеркнуло растущее присутствие Penumbra в технологиях механической тромбэктомии и эмболизации в условиях неотложной и критической помощи.

- В апреле 2025 года Cook Medical объявила о достижениях в своей эмболической системе Onyx Liquid, используемой для лечения артериовенозных пороков развития и гиперсосудистых опухолей. Обновление было сосредоточено на улучшении контроля доставки и уменьшении процедурной изменчивости в сложных процедурах эмболизации. Эта разработка еще больше укрепила лидерство Cook Medical в области жидкостных эмболических технологий и расширила его применение в интервенционной онкологии и нейрососудистом лечении.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.