Global Emergency Location Transmitter Market

Размер рынка в млрд долларов США

CAGR :

%

USD

208.15 Million

USD

311.06 Million

2025

2033

USD

208.15 Million

USD

311.06 Million

2025

2033

| 2026 –2033 | |

| USD 208.15 Million | |

| USD 311.06 Million | |

| % | |

|

Сегментация глобального рынка передатчиков в чрезвычайных ситуациях по типу (передатчик в чрезвычайных ситуациях (ELT), маяк персонального локатора (PLB) и радиомаяк для определения местоположения в чрезвычайных ситуациях (EPIRB), служба (службы технического обслуживания, установки и проектирования, услуги инспекции и управления, инженерные услуги, другие), конечный пользователь (Авиационные, военные, правительственные и морские и другие) - отраслевые тенденции и прогноз до 2033 года

Аварийное местоположение Трансмиттерный рынокОбзор

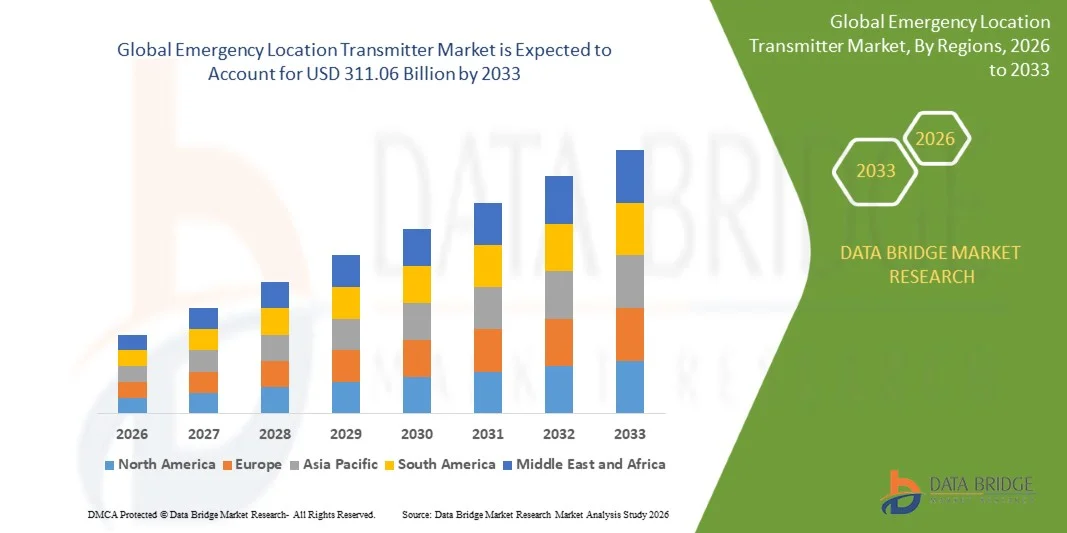

Рынок передатчиков в чрезвычайных ситуациях был оценен в208,15 млн долларов США в 2025 годуи, по прогнозам, достигнет311,06 млн долларов США к 2033 годуРастущий в aCAGR 5,15% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим акцентом на авиационную и морскую безопасность, растущим внедрением спутниковых технологий экстренной связи и строгими нормативными требованиями, требующими установки передатчиков аварийного местоположения в коммерческом, военном и частном секторах транспорта.

Растущее внимание к эффективности поиска и спасения в сочетании с увеличением глобального воздушного движения и морской деятельности побуждает операторов развертывать передовые системы передатчика местоположения в чрезвычайных ситуациях, способные передавать точные сигналы бедствия и координаты местоположения во время аварий или чрезвычайных ситуаций. Современные передатчики аварийного местоположения, интегрированные с GPS, глобальной навигационной спутниковой системой (GNSS) и технологиями спутниковой связи, заменяют устаревшие маяковые системы во многих приложениях, предлагая улучшенную точность обнаружения, более быстрое время реагирования на чрезвычайные ситуации и повышенную надежность работы. Кроме того, увеличение инвестиций в программы модернизации авиации, расширение морских операций и повышение осведомленности о безопасности пассажиров и экипажа способствуют расширению рынка как в развитых, так и в развивающихся странах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке передатчиков для экстренных служб с самой большой долей выручки в 38,6% в 2025 году, чему способствовали строгие правила безопасности, большой флот коммерческих и военных самолетов, сильная морская активность, развитая поисково-спасательная инфраструктура и постоянные инвестиции в технологии экстренной связи.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 6,3% с 2026 по 2033 год. Рост обусловлен быстрым расширением коммерческой авиации, увеличением морской торговли, увеличением государственных инвестиций в инфраструктуру безопасности перевозок, увеличением размеров воздушного флота и модернизацией поисково-спасательных систем по всему региону.

- Сегмент ELT (Emergency Location Transmitter) в 2025 году имел самую большую долю выручки на рынке, примерно 52,6%, что обусловлено обязательными требованиями к установке для коммерческих и воздушных судов общего назначения. ЭЛТ широко используются для автоматической передачи сигналов бедствия после авиационных происшествий, значительно улучшая поисково-спасательные операции. Сегмент пользуется строгими правилами безопасности полетов, установленными международными авиационными властями, и растущим расширением воздушного флота во всем мире. Расширение внедрения ELT с поддержкой GPS на частоте 406 МГц способствует дальнейшему росту сегмента за счет повышения точности определения местоположения и возможностей реагирования на чрезвычайные ситуации.

- Сегмент радиомаяков с указанием чрезвычайной ситуации (EPIRB), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 5,8% с 2026 по 2033 год, что обусловлено увеличением морской торговли, морских проектов по разведке энергии и растущими инвестициями в инфраструктуру морской безопасности. EPIRB все чаще используются на коммерческих судах, рыболовных флотах и рекреационных лодках для обеспечения быстрой связи во время чрезвычайных ситуаций. Расширение требований к соблюдению в соответствии с международными правилами безопасности на море продолжает ускорять внедрение сегмента в глобальном масштабе.

- На долю сегмента услуг по техническому обслуживанию в 2025 году пришлось около 34,9% выручки рынка, что обусловлено обязательными периодическими испытаниями, требованиями к замене батарей, продлением сертификации и проверками эксплуатационной готовности. Передатчики аварийного местоположения требуют регулярного технического обслуживания в соответствии с правилами авиационной и морской безопасности. Растущая установленная база ELT, EPIRB и PLB по всему миру продолжает генерировать постоянный спрос на услуги. Растущий акцент на эксплуатационной надежности и управлении соблюдением требований способствует дальнейшему расширению рынка.

- Сегмент услуг по инспекции и управлению, как ожидается, продемонстрирует самый быстрый рост на уровне CAGR 6,1% с 2026 по 2033 год, что обусловлено все более строгим нормативным надзором и растущим внедрением цифровых систем управления соответствием. Авиационные операторы, морские компании и государственные учреждения инвестируют в программы инспекций для обеспечения функциональности оборудования и соответствия нормативным требованиям. Растущий спрос на аутсорсинговые решения по соблюдению нормативных требований и услуги по аудиту безопасности способствует росту сегмента на развитых и развивающихся рынках.

- На долю авиационного сегмента приходится наибольшая доля выручки на рынке (около 46,8%) в 2025 году, обусловленная нормативными требованиями, требующими наличия передатчиков аварийного обнаружения на коммерческих, коммерческих и воздушных судах общего назначения. Растущее число поставок самолетов, рост мирового пассажиропотока и растущее внимание к авиационной безопасности продолжают поддерживать спрос на передовые системы ELT. Авиакомпании и операторы самолетов все чаще модернизируют устаревшие системы со спутниковыми технологиями экстренной связи для повышения эксплуатационной безопасности и соответствия требованиям.

- Ожидается, что военный, правительственный и морской сегмент продемонстрирует самый быстрый рост на уровне 5,9% с 2026 по 2033 год, что обусловлено увеличением программ модернизации обороны, расширением военно-морских операций и растущими инвестициями в национальную поисково-спасательную инфраструктуру. Правительства и военные организации используют передовые технологии аварийного маяка для улучшения возможностей восстановления персонала и безопасности миссий. Растущая оффшорная деятельность, морские операции по наблюдению и инициативы в области безопасности прибрежных районов вносят дополнительный вклад в расширение сегмента в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 208,15 млн. долларов США

- Ожидаемая рыночная стоимость (2033): 311,06 млн. долл.

- Прогноз CAGR (2026–2033): 5,15%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка передатчиков в чрезвычайных ситуациях

|

Атрибуты |

Аварийный ключ передачи местоположенияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•ACR Electronics, Inc.(США) |

|

Рыночные возможности |

Повышение модернизации инфраструктуры авиационной безопасности и аварийной связи Растущее внедрение спутниковых технологий поиска и спасения в морских операциях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Аварийное местоположение Трансмиттерный рыноктенденции

Тенденция: переход к технологиям слежения за бедствиями с помощью GPS и спутников

Повышение внимания к повышению эффективности поиска и спасения, сокращению времени реагирования на чрезвычайные ситуации и повышению безопасности на транспорте способствует внедрению передовых передатчиков аварийного местоположения с поддержкой GPS в авиационном, морском и оборонном секторах. Традиционные маяковые системы часто обеспечивают ограниченную точность позиционирования, побуждая операторов и регулирующие органы развертывать спутниковые передатчики, способные передавать точную информацию о местоположении в режиме реального времени во время чрезвычайных ситуаций.

В современной авиации авиастроители и операторы все чаще интегрируют передатчики аварийных локаторов (ELT) с технологиями GPS и глобальной навигационной спутниковой системы (GNSS) для улучшения отслеживания несчастных случаев и координации спасения. Например, коммерческие самолеты, оснащенные ЭЛТ с частотой 406 МГц, подключенные к глобальной спутниковой сети COSPAS-SARSAT, могут передавать данные о местоположении с точностью менее 100 метров. В морских операциях широко используются радиомаяки аварийного положения (EPIRB) для улучшения отслеживания судов и безопасности экипажа во время чрезвычайных ситуаций на море.

Растущее расширение глобальных воздушных перевозок и морской торговли еще больше увеличивает спрос на передовые системы оповещения о бедствиях. Кроме того, оборонные ведомства продолжают инвестировать в оборудование экстренной связи следующего поколения для улучшения возможностей восстановления персонала в отдаленных условиях. Согласно статистике программы COSPAS-SARSAT, спутниковые поисково-спасательные системы помогли спасти более 2800 человек во всем мире в течение 2024 года благодаря обнаружению маяков бедствия, что подчеркивает растущую важность современных технологий определения местоположения в чрезвычайных ситуациях.

Динамика рынка передатчика аварийного местоположения

Ключевой драйвер рынка: строгие правила авиационной и морской безопасности

Правительства и регулирующие органы во всем мире продолжают укреплять требования безопасности для воздушных судов, судов и морских операций, создавая устойчивый спрос на сертифицированные системы передатчиков аварийного местоположения. Нормативно-правовые рамки, установленные авиационными и морскими властями, все чаще предписывают установку утвержденных аварийных маяков для улучшения возможностей обнаружения аварий и реагирования на аварийные ситуации.

Такие организации, как Международная организация гражданской авиации (ИКАО), Федеральное управление гражданской авиации (FAA) и Международная морская организация (IMO), нуждаются в системах аварийного обнаружения для различных категорий самолетов и судов. Например, операторы коммерческих самолетов должны поддерживать сертифицированные ЭЛТ с частотой 406 МГц, способные передавать аварийные сигналы через спутниковые спасательные сети. Аналогичным образом, международные морские правила предписывают развертывание EPIRB на многих коммерческих судах, работающих в международных водах.

Растущая активность коммерческой авиации и увеличение объемов морской торговли продолжают поддерживать спрос на оборудование. По данным Международной ассоциации воздушного транспорта (IATA), глобальные пассажирские перевозки превзошли допандемические уровни в течение 2024 года, в то время как международные перевозки продолжают перевозить более 80% мирового объема торговли товарами, усиливая потребность в передовой инфраструктуре экстренной связи через транспортные сети.

Ключевые ограничения / проблемы: высокие затраты на установку и техническое обслуживание

Системы передатчика аварийного местоположения требуют специализированного оборудования, нормативных сертификатов, периодических проверок и текущего обслуживания для обеспечения оперативной готовности. Сложность, связанная с установкой и соблюдением требований, может создать финансовые проблемы, особенно для небольших операторов воздушных судов, частных владельцев авиации и чувствительных к затратам морских операторов.

Кроме того, передовые системы с поддержкой GPS и спутниковой связью требуют более высоких затрат на закупку по сравнению с обычными технологиями аварийного маяка. Регулярные циклы замены батареи, процедуры тестирования, обновления сертификации и обслуживание оборудования еще больше увеличивают расходы на владение жизненным циклом. Эти факторы могут задержать модернизацию оборудования среди операторов с ограниченными бюджетами капитальных затрат.

Отраслевые оценки показывают, что сертифицированные системы передатчика аварийного локатора с частотой 406 МГц, включая установку и тестирование на соответствие требованиям, могут стоить несколько тысяч долларов за самолет в зависимости от требований к конфигурации. Аналогичные требования к затратам существуют и в морских приложениях, где операторы должны соблюдать изменяющиеся правила безопасности при управлении эксплуатационными расходами.

Ключевая рыночная возможность: расширение подключенных поисково-спасательных систем следующего поколения

Достижения в области спутниковой связи, технологий отслеживания в режиме реального времени и цифровых платформ реагирования на чрезвычайные ситуации создают значительные возможности для производителей передатчиков аварийного местоположения. Транспортным операторам все чаще требуются интеллектуальные системы бедствия, способные обеспечить непрерывное отслеживание, автоматические оповещения и повышенную ситуационную осведомленность во время чрезвычайных ситуаций.

Производители самолетов и поставщики авионики все чаще интегрируют подключенные аварийные системы, которые объединяют ELT с технологиями GPS-слежения, спутниковой связи и мониторинга полетов для улучшения возможностей реагирования на инциденты. Например, современные инициативы в области авиационной безопасности изучают автономные системы слежения за бедствиями, способные передавать данные о положении самолета с частыми интервалами во время аномальных событий полета. В морских приложениях EPIRB следующего поколения, оснащенные функцией службы обратной связи (RLS), могут подтвердить получение сообщений о бедствии центрами координации спасательных операций.

Кроме того, расширение инвестиций в программы модернизации обороны, морские энергетические операции и беспилотные авиационные системы создают новые возможности для развертывания. В течение 2025 года несколько поставщиков авиационных технологий ускорили разработку подключенных решений безопасности, интегрирующих спутниковую связь и возможности мониторинга местоположения в режиме реального времени, поддерживая более широкое внедрение передовых систем передатчиков аварийного местоположения на глобальных транспортных рынках.

Сфера охвата рынка передатчиков в чрезвычайных ситуациях

Рынок сегментирован на основе типа, сервиса и конечного пользователя.

• По типу

В зависимости от типа, рынок передатчиков аварийного местоположения сегментирован на передатчик аварийного местоположения (ELT), маяк персонального локатора (PLB) и радиомаяк аварийного положения (EPIRB). Сегмент ELT (Emergency Location Transmitter) в 2025 году имел самую большую долю выручки на рынке, примерно 52,6%, что обусловлено обязательными требованиями к установке для коммерческих и воздушных судов общего назначения. ЭЛТ широко используются для автоматической передачи сигналов бедствия после авиационных происшествий, значительно улучшая поисково-спасательные операции. Сегмент пользуется строгими правилами безопасности полетов, установленными международными авиационными властями, и растущим расширением воздушного флота во всем мире. Расширение внедрения ELT с поддержкой GPS на частоте 406 МГц способствует дальнейшему росту сегмента за счет повышения точности определения местоположения и возможностей реагирования на чрезвычайные ситуации.

Сегмент радиомаяков с указанием чрезвычайной ситуации (EPIRB), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 5,8% с 2026 по 2033 год, что обусловлено увеличением морской торговли, морских проектов по разведке энергии и растущими инвестициями в инфраструктуру морской безопасности. EPIRB все чаще используются на коммерческих судах, рыболовных флотах и рекреационных лодках для обеспечения быстрой связи во время чрезвычайных ситуаций. Расширение требований к соблюдению в соответствии с международными правилами безопасности на море продолжает ускорять внедрение сегмента в глобальном масштабе.

• Сервис

На основе обслуживания рынок передатчиков аварийного местоположения сегментирован на услуги по техническому обслуживанию, установке и проектированию, инспекции и управлению, инженерные услуги и другие. На долю сегмента услуг по техническому обслуживанию в 2025 году пришлось около 34,9% выручки рынка, что обусловлено обязательными периодическими испытаниями, требованиями к замене батарей, продлением сертификации и проверками эксплуатационной готовности. Передатчики аварийного местоположения требуют регулярного технического обслуживания в соответствии с правилами авиационной и морской безопасности. Растущая установленная база ELT, EPIRB и PLB по всему миру продолжает генерировать постоянный спрос на услуги. Растущий акцент на эксплуатационной надежности и управлении соблюдением требований способствует дальнейшему расширению рынка.

Сегмент услуг по инспекции и управлению, как ожидается, продемонстрирует самый быстрый рост на уровне CAGR 6,1% с 2026 по 2033 год, что обусловлено все более строгим нормативным надзором и растущим внедрением цифровых систем управления соответствием. Авиационные операторы, морские компании и государственные учреждения инвестируют в программы инспекций для обеспечения функциональности оборудования и соответствия нормативным требованиям. Растущий спрос на аутсорсинговые решения по соблюдению нормативных требований и услуги по аудиту безопасности способствует росту сегмента на развитых и развивающихся рынках.

• Конечный пользователь

На основе конечного пользователя рынок передатчиков аварийного местоположения сегментирован на авиационный, военный, правительственный, морской и другие. На долю авиационного сегмента приходится наибольшая доля выручки на рынке (около 46,8%) в 2025 году, обусловленная нормативными требованиями, требующими наличия передатчиков аварийного обнаружения на коммерческих, коммерческих и воздушных судах общего назначения. Растущее число поставок самолетов, рост мирового пассажиропотока и растущее внимание к авиационной безопасности продолжают поддерживать спрос на передовые системы ELT. Авиакомпании и операторы самолетов все чаще модернизируют устаревшие системы со спутниковыми технологиями экстренной связи для повышения эксплуатационной безопасности и соответствия требованиям.

Ожидается, что военный, правительственный и морской сегмент продемонстрирует самый быстрый рост на уровне 5,9% с 2026 по 2033 год, что обусловлено увеличением программ модернизации обороны, расширением военно-морских операций и растущими инвестициями в национальную поисково-спасательную инфраструктуру. Правительства и военные организации используют передовые технологии аварийного маяка для улучшения возможностей восстановления персонала и безопасности миссий. Растущая оффшорная деятельность, морские операции по наблюдению и инициативы в области безопасности прибрежных районов вносят дополнительный вклад в расширение сегмента в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

Аварийное местоположение Трансмиттерный рынокРегиональный анализ

Чрезвычайное положение в Северной Америке Transmitter Market Insight

Северная Америка доминировала на рынке передатчиков в чрезвычайных ситуациях с самой большой долей доходов в 2025 году, чему способствовали строгие правила авиационной и морской безопасности, большой парк коммерческих самолетов и сильные инвестиции в инфраструктуру аварийной связи. Операторы в регионе уделяют первостепенное внимание расширенным поисково-спасательным возможностям, поощряя широкое внедрение передатчиков аварийных локаторов с поддержкой GPS (ELT), маяков персонального локатора (PLB) и радиомаяков с индикатором аварийного положения (EPIRB). Присутствие ведущих производителей аэрокосмической техники, хорошо зарекомендовавшая себя нормативно-правовая база и непрерывная модернизация систем безопасности перевозок способствуют дальнейшему росту рынка в авиационном, оборонном и морском секторах.

Чрезвычайное положение США Transmitter Market Insight

Американский рынок передатчиков для экстренных служб зафиксировал самую большую долю доходов в 2025 году в Северной Америке, чему способствовали обширные авиационные операции, высокие расходы на оборону и увеличение инвестиций в технологии безопасности следующего поколения. Операторы самолетов все чаще модернизируют устаревшие системы аварийных маяков со спутниковыми решениями для повышения эффективности реагирования на чрезвычайные ситуации. Растущий акцент на соблюдение авиационной безопасности в сочетании с ростом рекреационной авиации и морской деятельности продолжает стимулировать расширение рынка. Кроме того, развитая поисково-спасательная инфраструктура страны и активное участие в спутниковых спасательных программах значительно способствуют росту рынка.

Чрезвычайное положение в Европе Transmitter Market Insight

Ожидается, что рынок передатчиков для экстренных служб в Европе будет расти самыми быстрыми темпами с 2026 по 2033 год, в основном за счет строгих правил безопасности перевозок и увеличения инвестиций в программы модернизации авиации. Сильное внимание региона к безопасности пассажиров, безопасности на море и готовности к чрезвычайным ситуациям способствует широкому внедрению передовых систем отслеживания местоположения. Европейские операторы все чаще используют технологии сигнальных маяков с поддержкой GPS для повышения эффективности спасения и соблюдения нормативных требований. Растущая деятельность в области коммерческой авиации и морские операции на море вносят дополнительный вклад в расширение рынка по всему региону.

Чрезвычайное положение в Великобритании Transmitter Market Insight

Ожидается, что рынок передающих устройств для экстренных ситуаций в Великобритании будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено увеличением инвестиций в инфраструктуру авиационной безопасности и инициативы по обеспечению безопасности на море. Растущие объемы воздушного движения и значительная морская деятельность страны способствуют более широкому внедрению передовых систем экстренной связи. Кроме того, непрерывная модернизация поисково-спасательных возможностей и повышение осведомленности о готовности к чрезвычайным ситуациям поддерживают спрос на передатчики аварийного местоположения как в коммерческом, так и в государственном секторах.

Немецкая компания Transmitter Market Insight

Ожидается, что на рынке передатчиков для экстренных служб Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено сильной аэрокосмической промышленностью страны и растущим акцентом на технологии безопасности перевозок. Передовые производственные возможности Германии и увеличение инвестиций в программы модернизации авиации поддерживают внедрение сложных систем аварийного маяка. Интеграция технологий спутниковой связи с передатчиками аварийного местоположения становится все более распространенной, повышая координацию спасательных операций и надежность работы. Растущие инициативы по модернизации обороны также способствуют росту рынка.

Азиатско-тихоокеанское чрезвычайное положение Transmitter Market Insight

Ожидается, что рынок передатчиков для аварийных ситуаций в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрый рост коммерческой авиации, расширение морской торговли и увеличение государственных инвестиций в инфраструктуру безопасности перевозок. Растущий парк самолетов в регионе, рост пассажиропотока и расширение морских операций стимулируют спрос на передовые решения для экстренной связи. Кроме того, расширение участия в международных программах безопасности и модернизация поисково-спасательных систем ускоряют освоение рынка в странах Азиатско-Тихоокеанского региона.

Японская компания Transmitter Market Insight

Ожидается, что рынок передатчиков для аварийных ситуаций в Японии будет расти самыми быстрыми темпами с 2026 по 2033 год из-за развитой транспортной инфраструктуры страны, сильного внимания к готовности к стихийным бедствиям и приверженности общественной безопасности. Японский рынок уделяет большое внимание надежным технологиям экстренной связи, поощряя широкое внедрение систем аварийного маяка в авиационном и морском секторах. Интеграция передатчиков аварийного местоположения с передовыми системами спутниковой навигации способствует росту рынка. Кроме того, обширная береговая линия Японии и активная морская промышленность продолжают создавать спрос на современные решения для реагирования на чрезвычайные ситуации.

Китайская компания Transmitter Market Insight

Китайский рынок передатчиков для экстренных служб обеспечил наибольшую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстро расширяющейся авиационной промышленностью страны, растущей сетью морской торговли и увеличением инвестиций в технологии безопасности перевозок. Китай представляет собой один из крупнейших авиационных рынков в мире, создавая значительный спрос на системы аварийного обнаружения в коммерческих и частных воздушных флотах. Акцент правительства на модернизацию авиации, повышение безопасности на море и инициативы по обеспечению готовности к чрезвычайным ситуациям поддерживает рост рынка. Присутствие отечественных производителей аэрокосмической техники и расширение транспортной инфраструктуры также способствуют более широкому внедрению систем передатчиков аварийного местоположения.

Доля рынка передатчиков в чрезвычайных ситуациях

Индустрия передачи данных по чрезвычайным ситуациям в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

ACR Electronics, Inc. (США)

AVI Aviation (Франция)

Emergency Beacon Corporation (США)

Orolia Maritime (Франция)

Группа компаний DSS (Канада)

HR Smith Group of Companies (Великобритания)

Musson Marine Ltd (Великобритания)

ACK Avionics Technologies, Inc. (США)

Cobham Aerospace Communications (Франция)

Becker Avionics GmbH (Германия)

Авиация Каннад (Франция)

McMurdo Group (Великобритания)

Ocean Signal Ltd. (Великобритания)

Jotron AS (Норвегия)

• Группа ЭКА (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.