Global Empty Intravenous Iv Bags Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.12 Billion

USD

6.27 Billion

2024

2032

USD

4.12 Billion

USD

6.27 Billion

2024

2032

| 2025 –2032 | |

| USD 4.12 Billion | |

| USD 6.27 Billion | |

| % | |

|

Сегментация мирового рынка пустых мешков для внутривенных вливаний по продукту (из ПВХ и без ПВХ), типу (однокамерные и многокамерные) — тенденции отрасли и прогноз до 2032 года

Размер рынка пустых внутривенных мешков

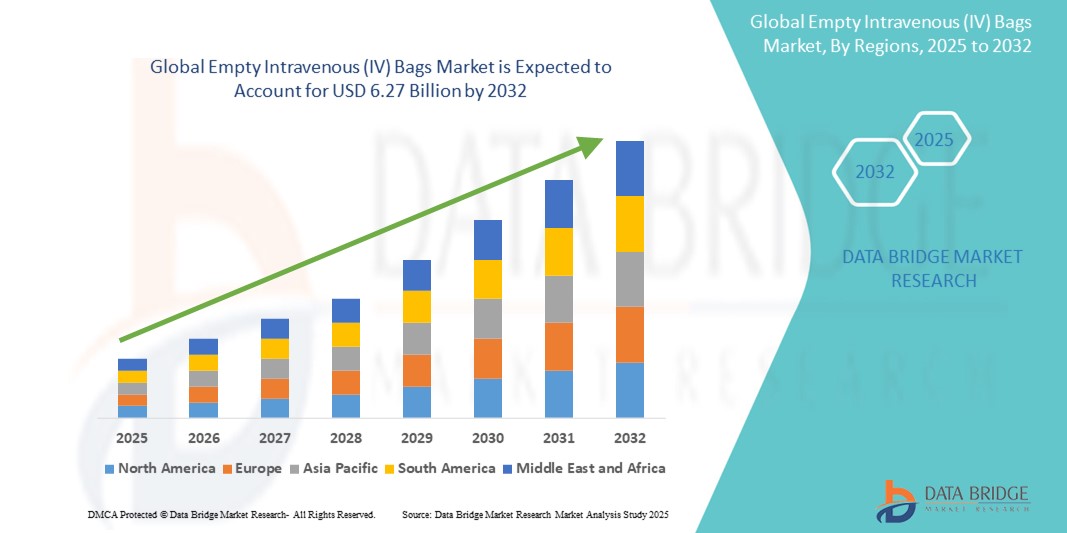

- Объем мирового рынка пустых внутривенных мешков для внутривенных вливаний оценивался в 4,12 млрд долларов США в 2024 году и, как ожидается , достигнет 6,27 млрд долларов США к 2032 году при среднегодовом темпе роста 5,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением числа случаев хронических заболеваний, ростом числа госпитализаций и увеличением спроса на стерильные, незагрязненные парентеральные растворы в учреждениях здравоохранения по всему миру.

- Более того, переход от пакетов для внутривенных вливаний на основе ПВХ к альтернативам, не содержащим ПВХ, обусловленный экологическими и санитарными соображениями, делает эти изделия предпочтительным выбором в современной медицине. Эти факторы ускоряют внедрение пустых пакетов для внутривенных вливаний во всем мире.

Анализ рынка пустых внутривенных мешков

- Пустые внутривенные (ВВ) пакеты, необходимые для доставки лекарств, жидкостей и питательных веществ, являются важнейшими компонентами в современных медицинских учреждениях и широко используются в больницах, клиниках и учреждениях по уходу на дому для парентерального введения препаратов благодаря своей стерильности, совместимости и простоте использования.

- Растущий спрос на пустые пакеты для внутривенных вливаний обусловлен, прежде всего, ростом распространенности хронических и инфекционных заболеваний , увеличением числа хирургических операций и растущим вниманием к контролю инфекций и безопасности пациентов.

- Северная Америка доминировала на рынке пустых внутривенных мешков с наибольшей долей выручки в 39,5% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, строгая нормативно-правовая база, продвигающая альтернативы, не содержащие ПВХ, и высокие показатели госпитализации, особенно в США, где продолжают внедрять передовые системы доставки лекарств и экологически чистые материалы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке пустых внутривенных мешков в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, развитию медицинского туризма и увеличению инвестиций в инфраструктуру больниц.

- Сегмент, не содержащий ПВХ, доминировал на рынке пустых внутривенных мешков с долей рынка 48% в 2024 году, что было обусловлено растущими проблемами с экологией и здоровьем, связанными с выщелачиванием ДЭГФ из традиционных ПВХ-материалов, а также растущей нормативной поддержкой более безопасных альтернатив.

Область применения отчета и сегментация рынка пустых внутривенных мешков

|

Атрибуты |

Пустые пакеты для внутривенных вливаний: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка пустых внутривенных мешков

«Переход на альтернативы, не содержащие ПВХ, и экологически чистые»

- Важной и набирающей обороты тенденцией на мировом рынке пустых контейнеров для внутривенных инфузий (IV) является переход на экологичные материалы, не содержащие ПВХ и ДЭГФ. Этот переход обусловлен растущим вниманием к проблемам окружающей среды, растущими опасениями по поводу выщелачивания химических веществ и ужесточением нормативных требований на основных рынках здравоохранения.

- Например, компании Baxter International и B. Braun представили пакеты для внутривенных вливаний без ПВХ, разработанные с целью исключения использования фталатов и снижения воздействия на окружающую среду. Эти продукты соответствуют новым нормативным стандартам и предлагают медицинским учреждениям более безопасную альтернативу традиционным пакетам из ПВХ.

- Материалы, не содержащие ПВХ, такие как полипропилен и этиленвинилацетат (ЭВА), набирают популярность благодаря своей химической стабильности, гибкости и снижению риска заражения. Эта тенденция особенно актуальна для доставки чувствительных препаратов, таких как химиотерапевтические препараты или липидные инфузионные растворы.

- Спрос на экологически безопасные медицинские изделия также поддерживается институциональными целями устойчивого развития и национальными нормами здравоохранения, которые поощряют использование перерабатываемых и малотоксичных материалов. В результате компании разрабатывают инновационные пакеты для внутривенных вливаний, которые одновременно безопасны для пациентов и экологичны.

- Кроме того, растущая популярность готовых к заполнению и предварительно смешанных растворов для внутривенного вливания усиливает спрос на настраиваемые и устойчивые к загрязнению форматы пакетов, ускоряя их внедрение среди поставщиков медицинских услуг.

- Эта тенденция к созданию устойчивых, высокопроизводительных и соответствующих требованиям решений для внутривенных мешков меняет отраслевые стандарты и влияет на предпочтения в закупках среди больниц, клиник и фармацевтических компаний по всему миру.

Динамика рынка пустых внутривенных мешков

Водитель

«Растущие потребности здравоохранения и спрос на стерильные парентеральные методы доставки»

- Растущее глобальное бремя хронических заболеваний, увеличение числа госпитализаций и увеличение числа хирургических операций являются основными факторами, увеличивающими спрос на пустые пакеты для внутривенных вливаний, которые имеют решающее значение для внутривенного введения жидкостей и лекарств.

- Например, Всемирная организация здравоохранения (ВОЗ) сообщает о росте заболеваемости сердечно-сосудистыми заболеваниями и диабетом, которые часто требуют парентеральной терапии. Это приводит к увеличению потребности в надежных и стерильных пакетах для внутривенных вливаний как в стационарных, так и в амбулаторных условиях.

- Больницы и клиники все чаще ищут стерильные, гибкие и прочные пакеты для внутривенных вливаний, чтобы обеспечить безопасную доставку жидкостей, лекарств и питательных смесей, особенно в условиях интенсивной терапии и в чрезвычайных ситуациях.

- Кроме того, рост численности пожилых людей и расширение услуг по уходу на дому способствуют распространению пакетов для внутривенных вливаний за пределами традиционных больничных условий, что усиливает рыночный спрос.

- Производители выпускают ряд усовершенствованных, устойчивых к загрязнению вариантов пакетов для внутривенных вливаний, подходящих для различных клинических и терапевтических целей, отвечая меняющимся потребностям современных систем здравоохранения.

Сдержанность/Вызов

«Экологические проблемы и соблюдение нормативных требований при использовании пакетов на основе ПВХ»

- Широкое использование пакетов для внутривенного вливания на основе ПВХ создает проблемы для окружающей среды и здоровья из-за выделения вредных пластификаторов, таких как ДЭГФ, которые могут представлять угрозу репродуктивной функции и развитию, особенно при длительном воздействии.

- Например, регулирующие органы, такие как Европейское химическое агентство (ECHA) и Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), выпустили рекомендации, ограничивающие или запрещающие использование медицинских изделий, содержащих ДЭГФ, подталкивая производителей к поиску более безопасных альтернатив.

- Однако переход на материалы, не содержащие ПВХ, сопряжен с такими сложностями, как более высокие производственные затраты, требования к повторной валидации совместимости лекарственных препаратов и ограниченное количество поставщиков в некоторых регионах. Эти факторы могут задержать внедрение или ограничить доступ к современным вариантам пакетов для внутривенных вливаний.

- Кроме того, учреждения здравоохранения в регионах с низким уровнем дохода могут столкнуться с проблемами доступности при закупке пакетов для внутривенных вливаний, изготовленных не из ПВХ, что приведет к продолжению использования более дешевой продукции на основе ПВХ.

- Преодоление этих барьеров посредством экономически эффективных инноваций, более четкого согласования нормативных требований и повышения осведомленности о клинических преимуществах нетоксичных альтернатив будет иметь решающее значение для достижения долгосрочного роста рынка и устойчивости соответствия.

Объем рынка пустых пакетов для внутривенных вливаний

Рынок сегментирован по продукту и типу.

- По продукту

Рынок пустых внутривенных (в/в) мешков сегментируется по типу продукта на два сегмента: из ПВХ и без ПВХ. Сегмент без ПВХ доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году, что обусловлено растущей обеспокоенностью по поводу вымывания ДЭГФ из ПВХ-мешков и усилением нормативной поддержки альтернатив без ДЭГФ. Мешки для внутривенных вливаний без ПВХ, изготовленные из таких материалов, как полипропилен (ПП) и этиленвинилацетат (ЭВА), обеспечивают превосходную безопасность, совместимость с чувствительными лекарственными формами и более безопасны для окружающей среды. Больницы и фармацевтические компании все чаще используют мешки без ПВХ для применения в отделениях интенсивной терапии, онкологии и педиатрии, что способствует укреплению позиций этого сегмента на рынке.

Ожидается, что сегмент ПВХ будет демонстрировать более медленные темпы роста по сравнению с сегментами, не содержащими ПВХ, поскольку многие системы здравоохранения отказываются от ПВХ из-за давления со стороны регулирующих органов и растущего внимания к безопасности пациентов. Тем не менее, на рынках, чувствительных к цене, пакеты из ПВХ продолжают оставаться востребованными благодаря своей доступности и налаженным цепочкам поставок.

- По типу

Рынок пустых внутривенных (ВВ) мешков сегментируется по типу на однокамерные и многокамерные. Однокамерный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому применению в рамках рутинной внутривенной терапии, такой как гидратация, инфузия антибиотиков и восполнение электролитов. Однокамерные внутривенные мешки экономичны, просты в заполнении и совместимы с большинством систем внутривенного введения, что делает их предпочтительным выбором для применения в больницах общего профиля и клиниках.

Ожидается, что сегмент многокамерных инфузионных мешков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в системах доставки лекарств с разделением по компартментам, позволяющих смешивать сложные растворы на месте. Эти мешки всё чаще используются в таких областях, как полное парентеральное питание (ППП), химиотерапия и неотложная помощь, благодаря своей способности поддерживать стабильность лекарственных препаратов и снижать риск контаминации. Спрос на многокамерные внутривенные мешки также растёт в сфере оказания медицинской помощи на дому и в отделениях интенсивной терапии.

Региональный анализ рынка пустых внутривенных мешков

- Северная Америка доминировала на рынке пустых внутривенных мешков с наибольшей долей выручки в 39,5% в 2024 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, строгая нормативно-правовая база, продвигающая альтернативы, не содержащие ПВХ, и высокие показатели госпитализации, особенно в США, где продолжают внедрять передовые системы доставки лекарств и экологически чистые материалы.

- Медицинские работники в регионе всё чаще отдают предпочтение пакетам для внутривенных вливаний, изготовленным не из ПВХ, благодаря их безопасности, особенно для уязвимых групп населения, таких как дети и онкологические пациенты. Это предпочтение подкрепляется целями экологической устойчивости и соответствием меняющимся нормам здравоохранения.

- The widespread adoption of advanced medical technologies, rising demand for sterile and customizable IV delivery solutions, and significant investments in hospital and outpatient care facilities contribute to North America's leadership position in the global empty IV bags market

U.S. Empty Intravenous (IV) Bags Market Insight

The U.S. empty intravenous (IV) bags market captured the largest revenue share of 82.4% in 2024 within North America, driven by the country’s robust healthcare infrastructure and high demand for sterile, contamination-free IV solutions. The shift towards non-PVC and DEHP-free materials, supported by FDA guidelines and hospital sustainability initiatives, is significantly accelerating market adoption. In addition, the rising number of chronic disease cases, surgical procedures, and a growing geriatric population further contribute to the expanding use of IV bags across hospital and outpatient care settings.

Europe Empty Intravenous (IV) Bags Market Insight

The Europe empty IV bags market is projected to expand at a substantial CAGR throughout the forecast period, supported by strict environmental regulations, growing demand for DEHP-free solutions, and rising healthcare expenditures. EU regulatory frameworks favor the transition toward non-toxic, recyclable IV bag materials, fueling demand for non-PVC alternatives. The region’s focus on healthcare modernization and infection control across both public and private facilities is fostering IV bag adoption across a wide range of medical applications.

U.K. Empty Intravenous (IV) Bags Market Insight

The U.K. empty IV bags market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing adoption of eco-friendly medical products and greater emphasis on hospital safety standards. Rising chronic illness rates, growing outpatient treatment demand, and regulatory encouragement for DEHP-free alternatives are prompting a shift towards non-PVC bags in both the NHS and private sector. The country’s push for greener healthcare practices also supports the adoption of recyclable, non-toxic IV solutions.

Germany Empty Intravenous (IV) Bags Market Insight

The Germany empty IV bags market is expected to expand at a considerable CAGR during the forecast period, fueled by the country’s commitment to innovation, safety, and sustainability in healthcare. Germany’s advanced hospital infrastructure and pharmaceutical manufacturing base drive demand for high-quality, contamination-resistant IV bag solutions. Increasing use of multi-chamber IV bags for complex therapies, along with policies discouraging PVC use, are shaping the shift toward modern intravenous delivery technologies.

Asia-Pacific Empty Intravenous (IV) Bags Market Insight

Рынок пустых инфузионных мешков в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 23,6% в прогнозируемый период с 2025 по 2032 год благодаря быстрому развитию инфраструктуры здравоохранения, увеличению числа хирургических операций и расширению медицинского туризма. Такие страны, как Китай, Индия и Япония, являются лидерами регионального роста благодаря увеличению инвестиций в здравоохранение и развитию отечественного производства. Спрос также обусловлен потребностью в экономичных, стерильных и безопасных решениях для внутривенного вливания как в городских, так и в сельских медицинских учреждениях.

Обзор рынка пустых внутривенных мешков в Японии

Рынок пустых внутривенных мешков в Японии набирает обороты благодаря развитой системе здравоохранения, старению населения и спросу на высококачественные медицинские изделия. В стране уделяется особое внимание безопасности пациентов и экологичным медицинским решениям, поощряя использование внутривенных мешков без ПВХ. Растущий спрос на услуги по уходу на дому и парентеральному питанию также способствует более широкому использованию внутривенных мешков с более высокими показателями безопасности и удобства использования.

Обзор рынка пустых внутривенных мешков в Индии

В 2024 году рынок пустых инфузионных мешков в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря большой численности населения страны, расширению доступа к здравоохранению и государственным инициативам по улучшению больничной инфраструктуры. Переход на доступные по цене, не содержащие ПВХ, внутривенные мешки местного производства набирает обороты, особенно в городских больницах и клиниках. Рост распространенности хронических заболеваний, повышение осведомленности о стерильных методах инфузии и развитие отечественных производственных мощностей продолжают способствовать устойчивому росту рынка в Индии.

Доля рынка пустых внутривенных мешков

Лидерами отрасли по производству пустых внутривенных мешков являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Baxter International Inc. (США)

- Fresenius Kabi AG (Германия)

- Б. Браун СЕ (Германия)

- ICU Medical, Inc. (США)

- Otsuka Pharmaceutical Factory, Inc. (Япония)

- Poly Medicure Ltd. (Индия)

- Technoflex (Франция)

- Пакеты для внутривенного вливания Sippex (Франция)

- Kraton Corporation (США)

- RENOLIT SE (Германия)

- Уханьская компания WEO Science & Technology Co., Ltd. (Китай)

- Shanghai Xin Gen Eco-Technologies Co., Ltd. (Китай)

- Цзянсу Ронге Технолоджи Лтд. (Китай)

- Haemotronic SpA (Италия)

- ALCOR Scientific (США)

- West Pharmaceutical Services, Inc. (США)

- Medline Industries, LP (США)

- Weigao Group Medical Polymer Co., Ltd. (Китай)

- Zhejiang Kindly Medical Devices Co., Ltd. (Китай)

Каковы последние тенденции на мировом рынке пустых внутривенных мешков?

- В апреле 2023 года компания B. Braun Melsungen AG объявила о расширении своих мощностей по производству инфузионных пакетов без ПВХ в Испании для удовлетворения растущего мирового спроса на экологически чистые инфузионные растворы без ДЭГФ. Эта стратегическая инвестиция соответствует обязательствам компании по обеспечению экологической устойчивости и соблюдению нормативных требований, расширяя производственные мощности для производства современных продуктов для внутривенного введения и укрепляя позиции компании на европейском и мировом рынках.

- В марте 2023 года компания Fresenius Kabi запустила новую линейку многокамерных инфузионных мешков без ПВХ, специально разработанных для полного парентерального питания (ППП) на рынках Северной Америки и Европы. Эти инновации обеспечивают асептическое смешивание в месте оказания помощи, обеспечивая более безопасное и эффективное введение сложных питательных составов. Эта разработка подчёркивает ориентацию Fresenius Kabi на передовые технологии доставки лекарств и пациентоориентированные инфузионные системы.

- В марте 2023 года компания Baxter International Inc. представила систему инфузионных мешков нового поколения из складного материала, не содержащего ПВХ, разработанную для сокращения отходов и повышения эффективности хранения. Эта система поддерживает более масштабную инициативу Baxter по устойчивому развитию в рамках всей глобальной деятельности компании и ориентирована на больницы, которым требуются более безопасные и экологичные варианты инфузионной терапии. Расширение линейки продукции направлено на достижение как клинических показателей, так и экологических целей.

- В феврале 2023 года компания Otsuka Pharmaceutical Factory, Inc. объявила об открытии нового производственного предприятия в Японии, предназначенного для производства готовых к заполнению инфузионных пакетов без ПВХ, призванного удовлетворить растущий спрос в Азиатско-Тихоокеанском регионе. Новое предприятие использует интеллектуальные производственные технологии и соответствует строгим стандартам безопасности и качества, что позволяет Otsuka расширить свое присутствие на быстрорастущих рынках, таких как Китай, Индия и Юго-Восточная Азия.

- В январе 2023 года компания ICU Medical, Inc. совместно с международными поставщиками медицинских услуг начала пилотную разработку усовершенствованного решения для внутривенных инфузионных мешков без ПВХ, оптимизированного для высокорисковых инфузий, включая химиотерапию и чувствительные биологические препараты. Пилотная программа направлена на повышение безопасности пациентов, снижение риска заражения и обеспечение совместимости с автоматизированными системами приготовления смесей. Эта разработка подчёркивает инновационный подход ICU Medical и её стремление к повышению безопасности инфузий в отделениях интенсивной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.