Global Endocrine Disorders Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.73 Billion

USD

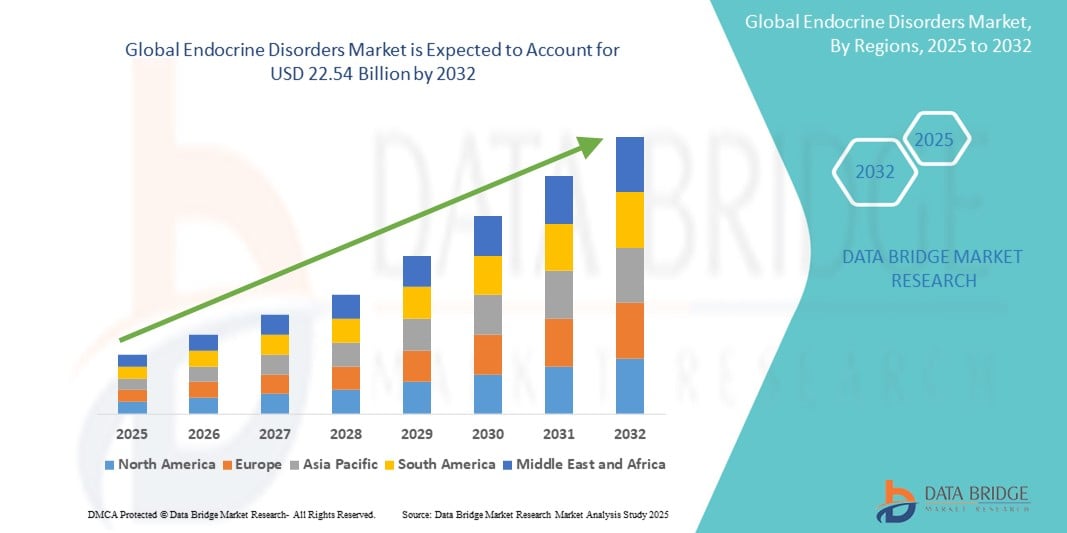

22.54 Billion

2024

2032

USD

12.73 Billion

USD

22.54 Billion

2024

2032

| 2025 –2032 | |

| USD 12.73 Billion | |

| USD 22.54 Billion | |

| % | |

|

Сегментация мирового рынка эндокринных расстройств по заболеваниям (болезнь Аддисона, гигантизм, зоб, синдром Кушинга, синдром поликистозных яичников (СПКЯ), диабет, акромегалия и другие), классу препарата (эстроген, тестостерон и заместительная терапия прогестероном), способу введения (перорально и парентерально), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка эндокринных расстройств

- Объем мирового рынка эндокринных расстройств оценивался в 12,73 млрд долларов США в 2024 году и, как ожидается, достигнет 22,54 млрд долларов США к 2032 году при среднегодовом темпе роста 7,40% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области подключенных домашних устройств и технологий «умного дома», что приводит к росту цифровизации как в жилых, так и в коммерческих помещениях.

- Кроме того, растущий спрос потребителей на безопасные, удобные и интегрированные решения для их домов и предприятий делает смарт-замки современной системой контроля доступа по выбору. Эти сходящиеся факторы ускоряют внедрение решений для эндокринных расстройств, тем самым значительно ускоряя рост отрасли

Анализ рынка эндокринных заболеваний

- Эндокринные заболевания, включая диабет, СПКЯ и гормональный дефицит, все чаще лечатся с помощью современных терапевтических и диагностических решений в связи с ростом глобальной распространенности, повышением осведомленности о здоровье и технологическим прогрессом в эндокринологической помощи.

- Растущий спрос на лечение эндокринных расстройств обусловлен в первую очередь ростом гормонального дисбаланса среди населения, ростом заболеваемости заболеваниями, связанными с образом жизни, такими как ожирение и диабет, а также ростом раннего скрининга и диагностики в связи с улучшением доступа к здравоохранению и просвещением пациентов.

- Северная Америка доминировала на рынке эндокринных расстройств с самой большой долей выручки в 41,8% в 2024 году, что обусловлено надежной инфраструктурой здравоохранения, высоким уровнем осведомленности и сильным присутствием крупных фармацевтических компаний. США лидируют в регионе, подкрепленные ранним принятием гормональной терапии, постоянными инвестициями в НИОКР и растущим предпочтением пациентов персонализированной медицины

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с среднегодовым темпом роста 12,4% на рынке эндокринных расстройств в течение прогнозируемого периода, что объясняется ростом урбанизации, ростом располагаемых доходов, растущей осведомленностью о здоровье эндокринной системы и расширением доступа к здравоохранению в таких странах, как Китай и Индия.

- Сегмент диабета доминировал на рынке эндокринных расстройств с долей рынка 61,3% в 2024 году из-за его высокой распространенности во всем мире, возросших показателей скрининга и сильного портфеля продуктов в инсулиновой и неинсулиновой терапии. Спрос дополнительно стимулируется инновациями в мониторинге глюкозы и интеграции цифрового здравоохранения

Область применения отчета и сегментация рынка эндокринных расстройств

|

Атрибуты |

Эндокринные расстройства. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эндокринных заболеваний

« Растущая технологическая интеграция и пациентоориентированные решения в лечении эндокринных расстройств »

- Значительная и ускоряющаяся тенденция на мировом рынке эндокринных расстройств — это растущая конвергенция цифровых медицинских технологий и моделей ухода, ориентированных на пациента, направленных на улучшение мониторинга заболеваний, ранней диагностики и персонализированных стратегий лечения. Это достижение оптимизирует взаимодействие пациентов и поставщиков медицинских услуг и управление хроническими эндокринными заболеваниями, такими как диабет, дисфункция щитовидной железы и нарушения надпочечников.

- Например, цифровые платформы здравоохранения, такие как Glooko и mySugr, предлагают комплексные решения для управления диабетом, позволяя пациентам отслеживать уровень глюкозы, соблюдение приема лекарств и диету с помощью удобных мобильных приложений. Эти инструменты часто совместимы с такими устройствами, как непрерывные мониторы глюкозы (CGM) и инсулиновые помпы, что позволяет обмениваться данными в режиме реального времени с поставщиками медицинских услуг для своевременного вмешательства

- Интеграция с телемедициной и системами удаленного мониторинга также позволила эндокринологам удаленно контролировать гормональные уровни и симптомы пациентов. Это снижает необходимость в частых визитах в клинику, особенно для тех, кто находится в отдаленных или недостаточно обслуживаемых регионах. Носимые медицинские устройства, включая смарт-часы и биосенсоры, все чаще используются для отслеживания биометрических показателей, таких как уровень сахара в крови, частота сердечных сокращений и физическая активность, что еще больше усиливает контроль заболеваний

- Эти ориентированные на пациента инструменты позволяют людям играть более активную роль в управлении своими эндокринными заболеваниями. Например, пациенты с заболеваниями щитовидной железы теперь имеют доступ к цифровым платформам, которые помогают отслеживать симптомы и побочные эффекты лекарств, в то время как алгоритмы на основе ИИ помогают врачам оптимизировать заместительную гормональную терапию на основе данных, характерных для конкретного пациента.

- Интеграция подключенных технологий в управление эндокринными расстройствами не только улучшает клинические результаты, но и повышает приверженность лечению и улучшает качество жизни. Следовательно, такие компании, как Medtronic, Dexcom и Abbott, разрабатывают более продвинутые системы мониторинга, в то время как стартапы внедряют инновации в решения для мобильных приложений и подключенных платформ для удовлетворения меняющихся потребностей пациентов.

- Растущий спрос на доступные, интуитивно понятные и технологически продвинутые решения трансформирует сферу эндокринной помощи, позиционируя цифровую интеграцию как основной элемент инноваций на этом расширяющемся рынке.

Динамика рынка эндокринных заболеваний

Водитель

«Растущая потребность в связи с растущей распространенностью гормональных нарушений и достижениями в области диагностических инструментов»

- Глобальный рост заболеваний, связанных с эндокринной системой, таких как диабет, дисфункция щитовидной железы, заболевания надпочечников и гипофиза, является существенным фактором, ускоряющим спрос на эффективные диагностические и лечебные решения. С ростом осведомленности о гормональном здоровье и его влиянии на общее благополучие потребность в своевременной диагностике и долгосрочном лечении становится более важной, чем когда-либо

- Например, в марте 2024 года компания Ascendis Pharma A/S добилась заметного прогресса с помощью своей технологической платформы TransCon, направленной на лечение редких эндокринных заболеваний, что свидетельствует о растущих инвестициях отрасли в передовые терапевтические возможности. Это дополняется разработкой комбинированных терапий и гормональных формул длительного действия такими компаниями, как Eli Lilly и Novo Nordisk, которые меняют ландшафт эндокринного лечения

- Поскольку пациенты и поставщики медицинских услуг стремятся улучшить мониторинг заболеваний и разработать индивидуальные планы лечения, технологические достижения в области диагностических инструментов, включая тестирование в месте оказания помощи и системы непрерывного гормонального мониторинга, способствуют более раннему вмешательству и лучшему контролю заболеваний. Эти инновации особенно важны для хронических заболеваний, таких как диабет и гипотиреоз, где непрерывный мониторинг играет ключевую роль в успешном лечении

- Кроме того, растущее внедрение цифровых медицинских платформ, таких как мобильные приложения для отслеживания симптомов и соблюдения режима приема лекарств, дает пациентам возможность использовать проактивный подход к управлению своим эндокринным здоровьем. Интеграция этих инструментов с телемедицинскими услугами обеспечивает доступную и эффективную помощь, особенно в регионах с недостаточным уровнем обслуживания

- Растущее бремя эндокринных расстройств во всех возрастных группах в сочетании с достижениями в терапевтических вариантах и диагностике обуславливает устойчивый рост рынка. Компании все больше внимания уделяют пациентоориентированному уходу, точной медицине и долгосрочным стратегиям управления заболеваниями для решения сложной природы гормональных расстройств

Сдержанность/Вызов

« Ограниченный доступ к специализированной эндокринной помощи и высокая стоимость лечения »

- Одной из основных проблем, ограничивающих рост рынка эндокринных расстройств, является ограниченная доступность эндокринологов и специализированной помощи во многих регионах, особенно в странах с низким и средним уровнем дохода. Это часто приводит к запоздалой диагностике и неоптимальному лечению, усугубляя бремя болезни для пациентов

- Более того, высокая стоимость диагностического тестирования, заместительной гормональной терапии и пожизненного лечения заболеваний может стать для пациентов значительным финансовым бременем. Например, современные биопрепараты и аналоги гормонов, используемые для лечения таких состояний, как дефицит гормона роста или недостаточность надпочечников, могут быть непомерно дорогими для незастрахованного или недостаточно застрахованного населения

- В то время как предпринимаются усилия по расширению страхового покрытия и включению эндокринной терапии в национальные планы здравоохранения, барьер стоимости остается проблемой в различных системах здравоохранения. Кроме того, различия в доступе к передовым методам лечения и кампаниям по повышению осведомленности еще больше увеличивают разрыв в результатах лечения заболеваний в разных демографических группах

- Решение этих проблем потребует многостороннего подхода, который включает расширение инфраструктуры здравоохранения, стимулирование обучения специалистов, повышение доступности за счет дженериков и продвижение инициатив раннего скрининга. Поскольку заинтересованные стороны сотрудничают для решения этих системных проблем, потенциал для расширения рынка, особенно в странах с развивающейся экономикой, остается значительным

Масштаб рынка эндокринных расстройств

Рынок сегментирован по признаку заболевания, класса препарата, способа введения, конечных пользователей и канала сбыта.

• По болезни

По признаку заболевания рынок эндокринных расстройств сегментируется на болезнь Аддисона, гигантизм, зоб, синдром Кушинга, синдром поликистозных яичников (СПКЯ), диабет, акромегалию и др. Сегмент диабета занимал самую большую долю рынка в 61,3% в 2024 году, что обусловлено его высокой глобальной распространенностью и постоянными достижениями в технологиях лечения и мониторинга.

Ожидается, что в сегменте синдрома поликистозных яичников (СПКЯ) будет зарегистрирован самый быстрый среднегодовой темп роста в 9,7% в период с 2025 по 2032 год, что обусловлено ростом числа случаев заболевания среди женщин репродуктивного возраста и повышением осведомленности о гормональном здоровье.

• По классу наркотиков

На основе класса препаратов рынок эндокринных расстройств сегментируется на заместительную терапию эстрогеном, тестостероном и прогестероном. Сегмент эстрогена имел наибольшую долю выручки в 45,8% в 2024 году, что подтверждается его широким применением при состояниях постменопаузы и гормонального дисбаланса.

Прогнозируется, что сегмент тестостерона будет расти самыми быстрыми темпами в 8,9% в период с 2025 по 2032 год, что обусловлено ростом диагностики и лечения дефицита тестостерона у стареющих мужчин.

• По способу введения

По способу введения рынок эндокринных расстройств сегментируется на пероральные и парентеральные. Пероральный сегмент обеспечил наибольшую долю выручки в 68,5% в 2024 году, в первую очередь за счет высокой приверженности пациентов и простоты введения.

Ожидается, что сегмент парентеральных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста в 7,8% в период с 2025 по 2032 год, при этом увеличится использование в больницах и для терапии длительного действия.

• Конечными пользователями

На основе конечных пользователей рынок эндокринных расстройств сегментируется на больницы, уход на дому, специализированные центры и т. д. Больницы доминировали на рынке с долей выручки 52,4% в 2024 году благодаря передовым лечебным учреждениям и экспертной эндокринной помощи.

Прогнозируется, что в период с 2025 по 2032 год число специализированных центров будет расти с наивысшим среднегодовым темпом роста в 8,6%, что обусловлено ростом спроса на амбулаторную помощь и услуги целевой гормональной терапии.

• По каналу сбыта

На основе канала сбыта рынок эндокринных расстройств сегментируется на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент больничной аптеки занял наибольшую долю рынка в 47,9% в 2024 году из-за его тесной связи с эндокринным лечением в больнице и контролируемым отпуском рецептурных препаратов.

Прогнозируется, что сегмент интернет-аптек зарегистрирует самый высокий среднегодовой темп роста в 10,3% в период с 2025 по 2032 год, чему будет способствовать растущая популярность электронной коммерции, удобства и долгосрочной подписки на лекарства.

Региональный анализ рынка эндокринных заболеваний

- Северная Америка доминировала на рынке эндокринных расстройств с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено ростом распространенности диабета, заболеваний щитовидной железы и других гормональных дисбалансов, а также сильной инфраструктурой здравоохранения и ранним доступом к инновационным методам лечения.

- Высокие расходы на здравоохранение в регионе, надежное страховое покрытие и постоянные достижения в гормональной терапии способствуют повышению показателей диагностики и лечения.

- Присутствие ведущих фармацевтических компаний и значительные инвестиции в НИОКР дополнительно способствуют расширению рынка, особенно в США и Канаде.

Обзор рынка эндокринных заболеваний в США

Рынок эндокринных расстройств в США занял самую большую долю в 65% в Северной Америке в 2024 году, чему способствовало высокое бремя болезней, таких как диабет и СПКЯ, повышение осведомленности о здоровье и раннее внедрение передовых методов диагностики и лечения. Правительственные инициативы по управлению хроническими эндокринными заболеваниями и сильное присутствие специализированных эндокринологических клиник расширяют доступ к лечению. Более того, растущая доступность заместительной гормональной терапии (ЗГТ) и передовых методов парентеральной доставки лекарств еще больше стимулируют рынок.

Обзор европейского рынка эндокринных заболеваний

Ожидается, что рынок эндокринных расстройств в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено возросшей сознательностью в отношении здоровья, старением населения и спросом на точную медицину в лечении эндокринных заболеваний. Регион выигрывает от универсальных систем здравоохранения, передовых сетей клинических исследований и поддерживающей политики возмещения, которая способствует ранней диагностике и комплексному лечению заболеваний.

Обзор рынка заболеваний эндокринной системы в Великобритании

Ожидается, что рынок эндокринных расстройств в Великобритании будет расти с заметным среднегодовым темпом роста, подпитываемым ростом случаев заболеваний щитовидной железы, СПКЯ и диабета. Кампании общественного здравоохранения, сосредоточенные на репродуктивном здоровье женщин и метаболических состояниях, повышают осведомленность пациентов. Кроме того, акцент NHS на цифровых медицинских решениях и доступе к телемедицине для эндокринологических консультаций улучшает результаты лечения пациентов и поддерживает рост рынка.

Обзор рынка эндокринных заболеваний в Германии

Ожидается, что рынок эндокринных расстройств в Германии будет демонстрировать значительный рост, подкрепленный высокой распространенностью гормональных расстройств и значительным государственным финансированием лечения хронических заболеваний. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с акцентом на раннее выявление и профилактическую помощь способствует использованию инновационных гормональных терапий, особенно среди стареющего населения.

Обзор рынка эндокринных расстройств в Азиатско-Тихоокеанском регионе

Рынок эндокринных расстройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 12,4% с 2025 по 2032 год, что обусловлено ростом урбанизации, повышением осведомленности о здравоохранении и улучшением доступа к специалистам по эндокринологии. Такие страны, как Индия, Китай и Япония, инвестируют в расширение охвата здравоохранением, повышение раннего скрининга на диабет и заболевания щитовидной железы и запуск программ повышения осведомленности о СПКЯ и ведении менопаузы. Рост числа частных больниц и платформ телемедицины также делает эндокринную помощь более доступной в сельских и недостаточно обслуживаемых регионах.

Обзор рынка эндокринных заболеваний в Японии

Рынок эндокринных расстройств в Японии неуклонно растет из-за увеличения численности гериатрического населения и высокого спроса на гормональную терапию. Приверженность страны персонализированному здравоохранению в сочетании с ее хорошо зарекомендовавшими себя системами диагностики и государственной поддержкой профилактики хронических заболеваний продолжает стимулировать внедрение передовых методов лечения таких состояний, как гипотиреоз и надпочечниковая недостаточность.

Обзор рынка эндокринных заболеваний в Китае

Китайский рынок эндокринных расстройств составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году благодаря растущей распространенности диабета, улучшению доступа к здравоохранению и правительственным инициативам по поддержке лечения хронических заболеваний. Быстрая урбанизация, рост населения среднего класса и расширение специализированных эндокринологических клиник еще больше ускоряют спрос на лечение эндокринных расстройств. Отечественные фармацевтические производители также вкладывают значительные средства в разработку экономически эффективных гормональных терапий, подпитывая рост рынка.

Доля рынка эндокринных заболеваний

Отрасль лечения эндокринных заболеваний в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Johnson & Johnson Services, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Лилли (США)

- Merck & Co., Inc. (США)

- Ауробиндо Фарма Лимитед (Индия)

- Компания Bristol-Myers Squibb (США)

- GSK plc. (Великобритания)

- Ascendis Pharma A/S (Дания)

- Bio-Rad Laboratories, Inc. (США)

Последние разработки на мировом рынке эндокринных расстройств

- В апреле 2024 года компания Pfizer Inc. объявила о запуске своего нового поколения заместительной гормональной терапии (ЗГТ) для лечения симптомов постменопаузы и остеопороза, связанного с дефицитом эстрогена. Терапия объединяет новую систему доставки для улучшения усвоения гормонов и соблюдения пациентом режима лечения, что подчеркивает приверженность Pfizer продвижению вариантов лечения в области эндокринных расстройств

- В марте 2024 года Eli Lilly and Company получила одобрение FDA на свой новый агонист рецептора GLP-1 длительного действия, направленный на улучшение гликемического контроля у пациентов с диабетом 2 типа. Эта веха расширяет эндокринологический портфель компании и подчеркивает ее стратегическую направленность на инновации в области метаболического и эндокринного здоровья.

- В феврале 2024 года Novartis AG объявила о положительных результатах испытаний фазы III своей исследовательской терапии, направленной на акромегалию, редкое эндокринное расстройство. Новая формула продемонстрировала улучшенную эффективность и безопасность по сравнению с существующими методами лечения, что позволило Novartis удовлетворить растущий спрос на целевые эндокринные терапевтические средства

- В январе 2024 года Abbott Laboratories представила обновленную версию своей системы непрерывного мониторинга глюкозы (CGM), разработанную специально для детей с диабетом. Запуск нацелен на малообеспеченную часть населения на рынке эндокринных расстройств и подчеркивает усилия Abbott по продвижению детской эндокринологической помощи с помощью носимых технологий.

- В декабре 2023 года компания Sanofi заключила стратегическое партнерство с ведущей биотехнологической фирмой с целью совместной разработки инновационных методов генной терапии врожденных эндокринных заболеваний, таких как врожденная гиперплазия надпочечников. Это партнерство отражает стремление Sanofi исследовать лечебные подходы и расширить свое присутствие в сегменте редких эндокринных заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ ПО ОБЗОРУ НИОКР ДЛЯ МИРОВОГО РЫНКА ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, ПО ТИПУ ЗАБОЛЕВАНИЯ

16.1 ОБЗОР

16.2 ДИАБЕТ

16.2.1 САХАРНЫЙ ДИАБЕТ 1 ТИПА

16.2.2 САХАРНЫЙ ДИАБЕТ 2 ТИПА

16.2.3 ГЕСТАЦИОННЫЙ ДИАБЕТ

16.2.4 ПРЕДДИАБЕТ

16.3 ЗАБОЛЕВАНИЯ ЩИТОВИДНОЙ ЖЕЛЕЗЫ

16.3.1 1.2.1 ГИПОТИРЕОЗ

16.3.2 1.2.2 ГИПЕРТИРЕОЗ

16.3.3 1.2.3 РАК ЩИТОВИДНОЙ ЖЕЛЕЗЫ

16.3.4 1.2.4 УЗЛЫ ЩИТОВИДНОЙ ЖЕЛЕЗЫ

16.3.5 ЗОБ

16.4 ЗАБОЛЕВАНИЯ НАДПОЧЕЧНИКОВ

16.4.1 БОЛЕЗНЬ АДДИСОНА

16.4.2 СИНДРОМ КУШИНГА

16.4.3 НЕДОСТАТОЧНОСТЬ НАДПОЧЕЧНИКОВ

16.4.4 ГИПЕРПЛАЗИЯ НАДПОЧЕЧНИКОВ

16.5 РАССТРОЙСТВА ГИПОФИЗА

16.5.1 ОПУХОЛИ ГИПОФИЗА

16.5.2 ГИПОПИТУИТАРИЗМ

16.5.3 ГИПЕРПРОЛАКТИНЕМИЯ

16.5.4 АКРОМЕГАЛИЯ

16.6 ЗАБОЛЕВАНИЯ ПАРАЩИТОВИДНЫХ ЖЕЛЕЗ

16.6.1 ГИПЕРПАРАТИРЕОЗ

16.6.2 ГИПОПАРАТИРЕОЗ

16.6.3 РАК ПАРАЩИТОВИДНОЙ ЖЕЛЕЗЫ

16.7 ДРУГОЕ

17 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, ПО ТИПУ ЛЕЧЕНИЯ

17.1 ОБЗОР

17.2 МЕДИКАМЕНТОЗНАЯ ТЕРАПИЯ

17.2.1 ПО ТИПУ

17.2.1.1. ЗАМЕСТИТЕЛЬНАЯ ГОРМОНАЛЬНАЯ ТЕРАПИЯ (ЗГТ)

17.2.1.1.1. ЭСТРОГЕН

17.2.1.1.2.ТЕСТОСТЕРОН

17.2.1.1.3.ГОРМОН РОСТА

17.2.1.1.4 ЗАМЕНА ПРОГЕСТЕРОНА

17.2.1.1.5 ДРУГИЕ

17.2.1.2 ИНСУЛИНОТЕРАПИЯ

17.2.1.2.1. БЫСТРОДЕЙСТВУЮЩИЙ ИНСУЛИН

17.2.1.2.2. ИНСУЛИН ДЛИТЕЛЬНОГО ДЕЙСТВИЯ

17.2.1.2.3. ИНСУЛИН СРЕДНЕЙ ПРОДОЛЖИТЕЛЬНОСТИ ДЕЙСТВИЯ

17.2.1.3.КОРТИКОСТЕРОИДЫ

17.2.1.4 АНТИТИРЕЙНЫЕ ПРЕПАРАТЫ

17.2.1.5.ГИПОГЛИКЕМИЧЕСКИЕ СРЕДСТВА

17.2.1.6 ДРУГИЕ

17.2.2 ПО ПУТИ ВВЕДЕНИЯ

17.2.2.1.УСТНЫЙ

17.2.2.2. ПАРЕНТЕРАЛЬНО

17.2.2.3 ДРУГИЕ

17.2.3 ПО КЛАССУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

17.2.3.1. МАРОЧНЫЙ

17.2.3.2. ОБЩИЙ

17.3 ХИРУРГИЯ

17.3.1 ТИРЕОИДЭКТОМИЯ

17.3.1.1 ЧАСТИЧНАЯ ТИРЕОИДЭКТОМИЯ

17.3.1.2. ПОЛНАЯ ТИРЕОИДЭКТОМИЯ

17.3.2 АДРЕНАЛЭКТОМИЯ

17.3.2.1 ЛАПАРОСКОПИЧЕСКАЯ АДРЕНАЛЭКТОМИЯ

17.3.2.2 ОТКРЫТАЯ АДРЕНАЛЭКТОМИЯ

17.3.3 ПАРАТИРЕОИДЭКТОМИЯ

17.3.4 ХИРУРГИЯ ГИПОФИЗА

17.3.4.1 ТРАНССФЕНОИДАЛЬНАЯ ХИРУРГИЯ

17.3.4.2.КРАНИОТОМИЯ

17.4 РАДИОТЕРАПИЯ

17.4.1 ТЕРАПИЯ РАДИОАКТИВНЫМ ЙОДОМ

17.4.2 СТЕРЕОТАКСИЧЕСКАЯ РАДИОХИРУРГИЯ

17.5 ДРУГИЕ

18 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, ПО ТИПУ ДИАГНОСТИКИ

18.1 ОБЗОР

18.2 АНАЛИЗЫ КРОВИ

18.2.1 ТЕСТЫ НА УРОВЕНЬ ГОРМОНОВ

18.2.2 ТЕСТЫ НА ГЛЮКОЗУ

18.2.3 ТЕСТЫ НА АНТИТЕЛА

18.2.4 ГЕНЕТИЧЕСКОЕ ТЕСТИРОВАНИЕ

18.3 ТЕСТЫ ИЗОБРАЖЕНИЯ

18.3.1 УЛЬТРАЗВУК

18.3.1.1. ГИПОТИРЕОЗ УЗИ ЩИТОВИДНОЙ ЖЕЛЕЗЫ

18.3.1.2.УЛЬТРАЗВУКОВОЕ ИССЛЕДОВАНИЕ НАДПОЧЕЧНИКОВ

18.3.2 МРТ

18.3.3 КТ-сканирование

18.3.4 ДРУГИЕ

18.4 БИОПСИЯ

18.4.1 ТРУБНАЯ БИОПСИЯ

18.4.2 ТОНКАЯ ИГОЛЬНАЯ АСПИРАЦИОННАЯ БИОПСИЯ (ТАБ)

18.5 ФУНКЦИОНАЛЬНЫЕ ТЕСТЫ

18.6 ДРУГИЕ

19 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, ПО ВОЗРАСТНОЙ ГРУППЕ ПАЦИЕНТОВ

19.1 ОБЗОР

19.2 ПЕДИАТРИЯ

19.3 ВЗРОСЛЫЕ

19.4 ГЕРИАРТИЧЕСКИЙ

20 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

20.1 ОБЗОР

20.2 БОЛЬНИЦЫ

20.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

20.4 УХОД НА ДОМУ

20.5 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

20.6 ДРУГИЕ

21 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

21.1 ОБЗОР

21.2 ПРЯМЫЕ ТЕНДЕРЫ

21.3 РОЗНИЧНЫЕ ПРОДАЖИ

21.3.1 ОФФЛАЙН-АПТЕКИ

21.3.2 ИНТЕРНЕТ-АПТЕКИ

21.4 ДРУГИЕ

22 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1 СЕВЕРНАЯ АМЕРИКА

22.1.1 США

22.1.2 КАНАДА

22.1.3 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 ФРАНЦИЯ

22.2.3 Великобритания

22.2.4 ИТАЛИЯ

22.2.5 ИСПАНИЯ

22.2.6 РОССИЯ

22.2.7 ТУРЦИЯ

22.2.8 БЕЛЬГИЯ

22.2.9 НИДЕРЛАНДЫ

22.2.10 ШВЕЙЦАРИЯ

22.2.11 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ЮЖНАЯ КОРЕЯ

22.3.4 ИНДИЯ

22.3.5 АВСТРАЛИЯ

22.3.6 СИНГАПУР

22.3.7 ТАИЛАНД

22.3.8 МАЛАЙЗИЯ

22.3.9 ИНДОНЕЗИЯ

22.3.10 ФИЛИППИНЫ

22.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ПЕРУ

22.4.4 ЧИЛИ

22.4.5 КОЛУМБИЯ

22.4.6 ВЕНЕСУЭЛА

22.4.7 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 САУДОВСКАЯ АРАВИЯ

22.5.3 ОАЭ

22.5.4 ЕГИПЕТ

22.5.5 ИЗРАИЛЬ

22.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

22.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

23 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, КОМПАНИЯ ЛАНДШАФТ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.7 РАСШИРЕНИЯ

23.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, АНАЛИЗ SWOT И DBMR

25 МИРОВОЙ РЫНОК ЭНДОКРИННЫХ ЗАБОЛЕВАНИЙ, ПРОФИЛЬ КОМПАНИИ

25.1 НОВО НОРДИСК

25.1.1 ОБЗОР КОМПАНИИ

25.1.2 АНАЛИЗ ДОХОДОВ

25.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 САНОФИ

25.2.1 ОБЗОР КОМПАНИИ

25.2.2 АНАЛИЗ ДОХОДОВ

25.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.3 АББВИ

25.3.1 ОБЗОР КОМПАНИИ

25.3.2 АНАЛИЗ ДОХОДОВ

25.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.4 МЕРК И КО., ИНК.

25.4.1 ОБЗОР КОМПАНИИ

25.4.2 АНАЛИЗ ДОХОДОВ

25.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.5 ПФИЦЕР

25.5.1 ОБЗОР КОМПАНИИ

25.5.2 АНАЛИЗ ДОХОДОВ

25.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.6 БЕРИНГЕР ИНГЕЛЬХАЙМ

25.6.1 ОБЗОР КОМПАНИИ

25.6.2 АНАЛИЗ ДОХОДОВ

25.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.7 РОШ

25.7.1 ОБЗОР КОМПАНИИ

25.7.2 АНАЛИЗ ДОХОДОВ

25.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.8 НОВАРТИС

25.8.1 ОБЗОР КОМПАНИИ

25.8.2 АНАЛИЗ ДОХОДОВ

25.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.9 ЛАБОРАТОРИИ ABBOTT

25.9.1 ОБЗОР КОМПАНИИ

25.9.2 АНАЛИЗ ДОХОДОВ

25.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.1 БРИСТОЛЬ-МАЙЕРС СКВИББ

25.10.1 ОБЗОР КОМПАНИИ

25.10.2 АНАЛИЗ ДОХОДОВ

25.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.11 ФРЕЗЕНИУС КАБИ

25.11.1 ОБЗОР КОМПАНИИ

25.11.2 АНАЛИЗ ДОХОДОВ

25.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.12 ИПСЕН

25.12.1 ОБЗОР КОМПАНИИ

25.12.2 АНАЛИЗ ДОХОДОВ

25.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.13 ГОРИЗОНТ ТЕРАПЕВТИКИ

25.13.1 ОБЗОР КОМПАНИИ

25.13.2 АНАЛИЗ ДОХОДОВ

25.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.14 ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ ТАКЕДА

25.14.1 ОБЗОР КОМПАНИИ

25.14.2 АНАЛИЗ ДОХОДОВ

25.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.15 АСКЕНДИС ФАРМА А/С

25.15.1 ОБЗОР КОМПАНИИ

25.15.2 АНАЛИЗ ДОХОДОВ

25.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.16 БИО-РАД ЛАБОРАТОРИИ, ИНК.

25.16.1 ОБЗОР КОМПАНИИ

25.16.2 АНАЛИЗ ДОХОДОВ

25.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.17 АУРОБИНДО ФАРМА

25.17.1 ОБЗОР КОМПАНИИ

25.17.2 АНАЛИЗ ДОХОДОВ

25.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.18 ДЖОНСОН И ДЖОНСОН СЕРВИСЕЗ, ИНК.

25.18.1 ОБЗОР КОМПАНИИ

25.18.2 АНАЛИЗ ДОХОДОВ

25.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

25.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.19 ЭНДО ИНТЕРНЕШНЛ

25.19.1 ОБЗОР КОМПАНИИ

25.19.2 АНАЛИЗ ДОХОДОВ

25.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

25.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.