Global Engineered Wood Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.52 Billion

USD

3.25 Billion

2024

2032

USD

2.52 Billion

USD

3.25 Billion

2024

2032

| 2025 –2032 | |

| USD 2.52 Billion | |

| USD 3.25 Billion | |

| % | |

|

Сегментация мирового рынка композитной деревянной упаковки по типу (двутавровые балки, фанера, клееный брус (LVL), клееный брус (клееная древесина), ориентированно-стружечные плиты (OSB), клееная древесина с перекрестным креплением (CLT) и другие), типу продукта (поддоны и ящики из композитной древесины), применению (авиакосмическая и оборонная промышленность, а также пищевая промышленность и напитки), типу сорта (конструкционный и неконструкционный), типу обработки (необработанный и термообработанный), конечному потребителю (жилой, коммерческий и промышленный) — тенденции отрасли и прогноз до 2032 года

Размер рынка упаковки из конструкционной древесины

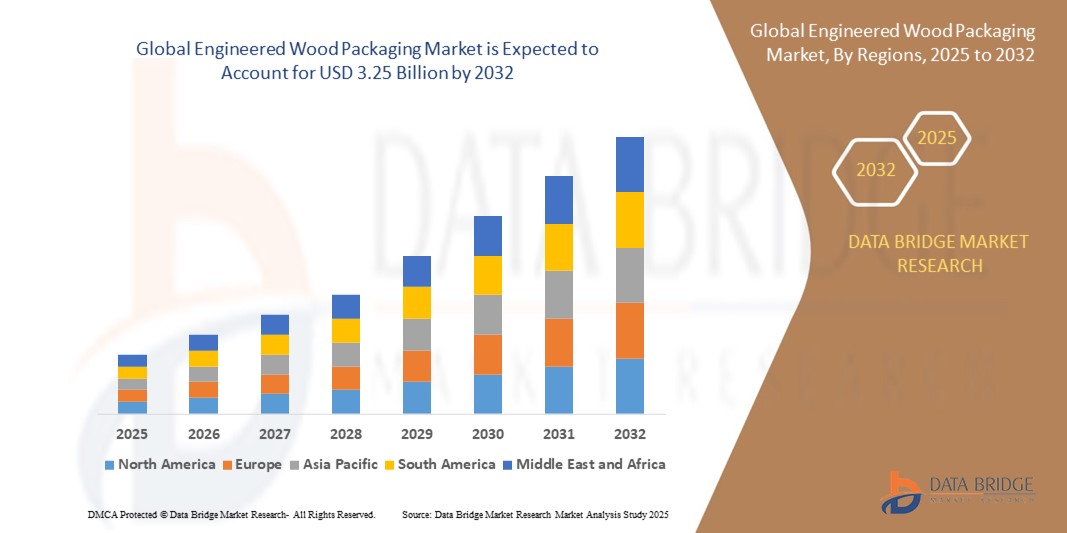

- Объем мирового рынка упаковки из композитной древесины оценивался в 2,52 млрд долларов США в 2024 году и, как ожидается , достигнет 3,25 млрд долларов США к 2032 году при среднегодовом темпе роста 3,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на экологически чистые и долговечные упаковочные решения в таких отраслях, как логистика, автомобилестроение и электроника.

- Кроме того, рост экспортной деятельности, ценовые преимущества по сравнению с цельной древесиной и растущее внимание к легким, но высокопрочным упаковочным материалам дополнительно способствуют расширению рынка.

Анализ рынка упаковки из конструкционной древесины

- На рынке наблюдается устойчивый рост благодаря переходу к экологически чистым альтернативным вариантам упаковки, которые обеспечивают структурную устойчивость, меньший вес и простоту использования.

- Конструкционная древесина, включая фанеру, древесно-стружечные плиты и ориентированно-стружечные плиты (OSB), все чаще применяется для изготовления поддонов, ящиков и коробок, особенно для международных перевозок, благодаря своей устойчивости к деформации, вредителям и влажности.

- Северная Америка доминировала на рынке упаковки из композитной древесины с наибольшей долей выручки в 38,26% в 2024 году, что обусловлено сильным присутствием производственных и экспортно-ориентированных отраслей, которые полагаются на высокопрочные и устойчивые упаковочные решения.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка древесной упаковки, что обусловлено растущим спросом на экономичную и легкую упаковку в странах с развивающейся экономикой, государственной поддержкой экологически чистых материалов и ростом активности в экспортно-ориентированных производственных отраслях.

- Сегмент фанеры доминировал на рынке, обеспечив наибольшую долю выручки в 36,4% в 2024 году. Это обусловлено её широким применением в производстве ящиков и поддонов благодаря высокой прочности и размерной стабильности. Благодаря устойчивости к короблению и растрескиванию фанера идеально подходит для транспортировки чувствительных и тяжёлых промышленных товаров, особенно в экспортной упаковке. Кроме того, фанера легкодоступна и соответствует международным стандартам судоходства, что повышает её популярность во многих секторах.

Объем отчета и сегментация рынка упаковки из конструкционной древесины

|

Атрибуты |

Ключевые аспекты рынка упаковки из конструкционной древесины |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение экспортно-ориентированных производственных секторов |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки из конструкционной древесины

Более широкое внедрение устойчивых и настраиваемых упаковочных решений

- Растущая популярность экологически ответственной упаковки стимулирует спрос на композитные древесные материалы, которые часто изготавливаются из переработанной или быстрорастущей древесины. Эти материалы представляют собой экологичную альтернативу традиционной цельной древесине и пластику, что соответствует глобальным целям устойчивого развития и корпоративным экологическим инициативам.

- Такие отрасли, как электроника, автомобилестроение и тяжёлое машиностроение, всё чаще используют упаковку из композитной древесины благодаря её высокой прочности и лёгкости, а также возможности адаптации под нестандартные или тяжёлые грузы. Эта гибкость особенно ценна для товаров, требующих безопасной транспортировки на большие расстояния.

- Достижения в области проектирования позволили производителям предлагать модульные и многоразовые варианты упаковки из конструкционной древесины. Эти решения способствуют экономии средств и снижению воздействия на окружающую среду за счёт увеличения жизненного цикла продукции и минимизации отходов.

- Например, в 2023 году несколько логистических компаний по всей Северной Америке начали интегрировать складные деревянные ящики в свои цепочки поставок, чтобы сократить расходы на обратную доставку и потребности в хранении, сохраняя при этом устойчивость груза во время транспортировки.

- В то время как спрос на экологичные решения растёт, постоянные инновации в процессах обработки и цифровых инструментах проектирования будут иметь решающее значение для повышения долговечности, влагостойкости и оптимизации нагрузки. Компании, инвестирующие в инженерные конструкции из древесины нового поколения, имеют все возможности для использования новых возможностей в промышленных применениях.

Динамика рынка упаковки из конструкционной древесины

Водитель

Растущий спрос на прочную и экономичную экспортную упаковку

• С развитием мировой торговли потребность в надёжной экспортной упаковке значительно возросла. Упаковка из композитной древесины сочетает в себе прочность, экономичность и соответствие международным фитосанитарным нормам, что делает её идеальным вариантом для дальних перевозок в различных климатических условиях.

• Экспортёры предпочитают ящики и поддоны из конструкционной древесины, поскольку они выдерживают большие нагрузки и небрежное обращение, сохраняя при этом структурную целостность. Это особенно важно в таких отраслях, как химическая промышленность, электроника и производство оборудования, где повреждение продукции при транспортировке может привести к значительным финансовым потерям.

• Преимущества инженерной древесины по сравнению с цельной древесиной лиственных пород (благодаря более эффективному использованию сырья и меньшему весу) дополнительно повышают её привлекательность для экспортных поставок. Это позволяет компаниям снизить транспортные расходы и затраты на материалы без ущерба для качества упаковки.

• Например, в 2022 году крупный экспортер оборудования в Европе перешел на контейнеры из конструкционной древесины для трансатлантических перевозок, заявив о сокращении количества претензий о возмещении ущерба на 12% и снижении транспортных расходов на 18%.

• Хотя спрос поддерживается факторами производительности и стоимости, постоянные инновации в конфигурациях упаковки и технологиях моделирования нагрузки будут иметь решающее значение для соответствия меняющимся экспортным стандартам и ожиданиям клиентов.

Сдержанность/Вызов

Волатильность цен на сырье и ограниченная осведомленность на развивающихся рынках

• Одной из основных проблем рынка древесной упаковки является волатильность цен на сырье, такое как фанера и OSB. Сбои в цепочке поставок, колебания цен на древесину и рост спроса со стороны строительной отрасли часто приводят к резким скачкам цен, что снижает рентабельность производителей.

• Кроме того, осведомлённость и внедрение композитной древесной упаковки остаются низкими в ряде развивающихся стран, где по-прежнему доминирует традиционная упаковка из массива дерева. Отсутствие технических знаний, заблуждения относительно долговечности и ограниченный доступ к недорогим композитным материалам препятствуют проникновению на рынок.

• В этих регионах также может отсутствовать поддерживающее регулирование или стимулы для перехода на экологически чистые материалы, что замедляет темпы перехода, несмотря на мировые тенденции. Отсутствие квалифицированной рабочей силы и стандартизированных производственных практик дополнительно ограничивает развитие локальных цепочек поставок.

• Например, в 2023 году несколько мелких экспортеров в Юго-Восточной Азии назвали стоимость и ограниченную доступность поставщиков основными препятствиями для перехода от ящиков из цельной древесины к альтернативным вариантам из сборных конструкций.

• Чтобы преодолеть эти проблемы, заинтересованные стороны должны сосредоточиться на расширении образования, разработке недорогих вариантов конструкционной древесины и создании региональных центров поставок для улучшения доступности и стабильности цен на рынках с высоким потенциалом.

Объем рынка упаковки из конструкционной древесины

Рынок сегментирован по типу продукта, области применения, типу марки, типу обработки и конечному пользователю.

- По типу

По типу рынок инженерной древесной упаковки сегментируется на двутавровые балки, фанеру, клееный брус (LVL), клееный брус (клееный брус), ориентированно-стружечные плиты (OSB), кросс-клееную древесину (CLT) и другие. Сегмент фанеры доминировал на рынке, занимая наибольшую долю рынка в 36,4% в 2024 году, что обусловлено ее широким применением в производстве ящиков и поддонов благодаря высокому соотношению прочности к весу и размерной стабильности. Благодаря своей устойчивости к короблению и раскалыванию фанера идеально подходит для транспортировки чувствительных и тяжелых промышленных товаров, особенно в экспортной упаковке. Кроме того, фанера легкодоступна и соответствует международным стандартам судоходства, что повышает ее популярность во многих секторах.

Ожидается, что сегмент ориентированно-стружечных плит (OSB) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему способствуют их экономическая эффективность и способность обеспечивать постоянную прочность и эксплуатационные характеристики. OSB всё чаще используется для упаковки крупногабаритных или нестандартных изделий, особенно в электронной и машиностроительной промышленности. Универсальность, доступность и возможность вторичной переработки — ключевые факторы, обуславливающие растущую популярность OSB как экологичного варианта композитной древесины для защитной упаковки.

- По типу продукта

В зависимости от типа продукции мировой рынок упаковки из композитной древесины сегментируется на поддоны из композитной древесины и ящики из композитной древесины. Сегмент поддонов из композитной древесины доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей прочности, долговечности и экономичности при транспортировке массовых грузов. Эти поддоны широко применяются в судоходстве и логистике, поскольку представляют собой экологичную альтернативу традиционным поддонам из твердой древесины, сохраняя при этом структурную целостность при высоких нагрузках и дальних перевозках. Конструкция композитной древесины также снижает вариабельность эксплуатационных характеристик, повышая надежность для экспортеров и складских операторов.

Ожидается, что сегмент сборных деревянных ящиков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу со стороны секторов, требующих дополнительной защиты для чувствительных или дорогостоящих товаров. Ящики обеспечивают лучшую защиту от ударов и внешних воздействий, что делает их идеальным решением для хрупких компонентов в обрабатывающей промышленности, электронике и тяжёлом машиностроении. Кроме того, ужесточение правил экспорта, требующих более безопасной и экологичной упаковки, способствует росту спроса на высокоэффективные деревянные ящики.

- По применению

По областям применения рынок сегментируется на аэрокосмическую и оборонную промышленность, а также производство продуктов питания и напитков. В 2024 году аэрокосмическая и оборонная промышленность занимала наибольшую долю рынка, что обусловлено потребностью в прочной упаковке для безопасной транспортировки прецизионных компонентов, оборудования и чувствительных приборов. В этом секторе упаковка из композитной древесины ценится за возможность индивидуального подбора размеров, высокое соотношение прочности и веса, а также соответствие международным стандартам судоходства.

Ожидается, что сегмент продуктов питания и напитков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу на гигиеничные и экологичные упаковочные материалы в глобальных цепочках поставок продуктов питания. Упаковка из композитной древесины обладает свойствами, устойчивыми к вредителям и поддающимися термообработке, что соответствует санитарным нормам транспортировки и экспортным протоколам для потребительских товаров.

- По типу класса

В зависимости от типа марки рынок сегментируется на конструкционные и неконструкционные марки. Конструкционные марки доминировали на рынке в 2024 году благодаря своей способности выдерживать большие нагрузки и суровые условия эксплуатации, характерные для промышленного судоходства. Эти высокопрочные материалы часто выбирают для дальних и высокорискованных перевозок, где надежность имеет решающее значение.

Ожидается, что сегмент неструктурных марок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, удовлетворяя потребности в более лёгкой упаковке в таких секторах, как розничная торговля, общественное питание и производство потребительских товаров. Эти марки экономичны, просты в обработке и часто используются там, где прочность упаковки сочетается с экологичностью и ценовой чувствительностью.

- По типу лечения

В зависимости от типа обработки мировой рынок композитной древесной упаковки сегментируется на необработанную и термообработанную. Наибольшая доля выручки в 2024 году пришлась на сегмент термообработанной древесной упаковки, что обусловлено нормативными требованиями, такими как ISPM 15, которые требуют термообработки международной деревянной упаковки для предотвращения заражения вредителями. Термообработанная композитная древесина обеспечивает дополнительную безопасность и соответствие требованиям трансграничной логистики, что делает ее предпочтительным выбором для экспортеров.

Ожидается, что сегмент необработанных отходов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год. Он по-прежнему находит применение в бытовых целях и на коротких перевозках, где соблюдение нормативных требований не является обязательным. Эти решения часто выбирают благодаря их доступности и экологичности, особенно в замкнутых цепочках поставок или внутренней складской логистике .

- Конечным пользователем

По типу конечного потребителя рынок упаковки из композитной древесины подразделяется на жилую, коммерческую и промышленную. Промышленный сегмент занимал наибольшую долю рынка в 2024 году благодаря высокому спросу на композитную древесину в автомобильной, производственной и тяжелой промышленности. Продукция из композитной древесины предлагает прочную, индивидуализированную и лёгкую упаковку, способную выдерживать интенсивные транспортные нагрузки.

Ожидается, что сегмент жилой и коммерческой недвижимости будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с растущей тенденцией к использованию модульной упаковки для мебели и товаров для дома, требующих защитных решений для транспортировки. Расширение сегмента обусловлено ростом проникновения электронной коммерции и предпочтением потребителей экологичной упаковки в розничной торговле и производстве мебели.

Региональный анализ рынка древесной упаковки

• Северная Америка доминировала на рынке упаковки из композитной древесины с наибольшей долей выручки в 38,26% в 2024 году, что обусловлено сильным присутствием производственных и экспортно-ориентированных отраслей, которые полагаются на высокопрочные и устойчивые упаковочные решения.

• Регион выигрывает от хорошо развитой инфраструктуры, строгих правил упаковки и растущего внедрения экологичных альтернатив цельной древесине. Промышленные потребители в США и Канаде используют композитные древесные материалы благодаря их структурной целостности, простоте изготовления и экономической эффективности как при внутренних, так и при международных перевозках.

• Растущее внимание к принципам циклической экономики и использованию сертифицированных источников устойчивой древесины дополнительно способствует широкому распространению упаковки из композитной древесины в логистике и тяжелых условиях эксплуатации.

Обзор рынка древесной упаковки в США

В 2024 году на рынок композитной древесной упаковки США пришлась наибольшая доля выручки в Северной Америке благодаря развитому промышленному сектору, устойчивому экспорту и передовым производственным возможностям. Растущий интерес к лёгкой, прочной и соответствующей требованиям упаковке побуждает компании переходить от традиционных материалов к альтернативным композитным материалам. Дополнительную поддержку рынку оказывают государственные стимулы, направленные на обеспечение устойчивого развития, и доступность высокоэффективных композитных древесных материалов для различных упаковочных задач.

Обзор европейского рынка древесной упаковки

Ожидается, что европейский рынок упаковки из композитной древесины будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать строгие экологические нормы, возросший спрос на перерабатываемую упаковку и пристальное внимание к сокращению выбросов углерода. В регионе наблюдается рост использования композитной древесины для промышленной и коммерческой упаковки, особенно в Германии, Франции и Нидерландах. Инновации в дизайне панелей из древесины и растущая осведомленность о программах лесной сертификации способствуют более широкому внедрению этой технологии в экспортные и розничные цепочки поставок.

Обзор рынка древесной упаковки в Германии

Ожидается, что рынок упаковки из композитной древесины в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено лидерством страны в области устойчивых промышленных методов и точного машиностроения. Высокие объёмы экспорта и строгие нормативные требования побуждают промышленность выбирать композитную древесину в качестве предпочтительного материала для безопасной и экологичной упаковки. Технический опыт Германии и акцент на качестве продукции также способствуют инновациям в области влагостойкой и прочной деревянной упаковки.

Обзор рынка древесной упаковки в Великобритании

Ожидается, что рынок комбинированной древесной упаковки в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая тенденция к использованию экологичной упаковки и соблюдению принципов циклической экономики. Компании розничной торговли, производства промышленных товаров и электронной коммерции активно внедряют комбинированную древесную упаковку для соответствия нормативным требованиям и удовлетворения потребительского спроса на экологичные альтернативы. Растущая потребность в лёгкой, прочной и персонализируемой упаковке, особенно в экспортно-ориентированных секторах, способствует расширению рынка. Более того, присутствие местных производителей комбинированной древесной упаковки и растущая осведомлённость о проблемах вырубки лесов и сокращения отходов поддерживают эту тенденцию в Великобритании.

Обзор рынка древесной упаковки в Азиатско-Тихоокеанском регионе

Ожидается, что рынок древесной упаковки в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, расширением инфраструктуры и ростом внутрирегиональной торговли. Такие страны, как Китай, Индия и страны Юго-Восточной Азии, стимулируют спрос благодаря росту производственной активности и потребности в экономичной, лёгкой и соответствующей требованиям упаковке. Доступность сырья и преимущества в рабочей силе также привлекают международные компании к поиску решений по древесной упаковке в этом регионе.

Обзор рынка древесной упаковки в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе благодаря своей доминирующей роли в мировом производстве и экспорте. Растущее внимание страны к повышению качества упаковки и сокращению древесных отходов стимулирует переход к инженерным решениям. Государственная политика в области экологии, развитие логистических операций и присутствие отечественных производителей, предлагающих доступную инженерную древесную упаковку, дополнительно способствуют росту рынка в Китае.

Обзор рынка упаковки из конструкционной древесины в Японии

Ожидается, что рынок упаковки из композитной древесины в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено особым вниманием страны к качеству продукции, компактным форматам упаковки и экологической устойчивости. Японские отрасли, особенно электроника и автомобилестроение, всё чаще используют композитную древесину для экспортной упаковки благодаря её высокой прочности и высокой точности изготовления. В связи с строгими стандартами упаковки и стремлением к сокращению углеродного следа, внедрение клееного шпона (LVL) и решений на основе фанеры растёт в производственных и логистических секторах. Дополнительную поддержку рынку оказывает политика Японии, направленная на развитие возобновляемых ресурсов и материалов, пригодных для вторичной переработки.

Доля рынка древесной упаковки

Лидерами отрасли по производству древесной упаковки являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Бойсе Каскад (США)

- Celulosa Arauco Y Constitucion (Чили)

- Huber Engineered Woods LLC (США)

- Kahrs (Швеция)

- Корпорация Луизиана-Пасифик (США)

- Уэст-Фрейзер (Канада)

- Патрик (США)

- Футамура (Япония)

- Celanese Corporation (США)

- Новые материалы Золотого кольца Хубэй (Китай)

- Rotofil Srl (Италия)

- Weifang Henglian International Trade Co., Ltd (Китай)

- Eastman Chemical Company (США)

- Саппи (Южная Африка)

- Tembec Inc. (Канада)

Последние события на мировом рынке древесной упаковки

- В июне 2024 года компания SCA Wood запустила инновационную экологичную упаковку, на 70% состоящую из переработанных материалов, став первой в отрасли. Эта разработка направлена на снижение использования первичного пластика при сохранении качества продукции. Ожидается, что эта инициатива укрепит позиции SCA Wood как лидера в области экологичной упаковки и повлияет на более широкое внедрение на рынке решений с высоким содержанием переработанных материалов.

- В апреле 2024 года группа компаний Metsä через своё инновационное подразделение Metsä Spring начала предпроектную разработку проекта по созданию первого коммерческого предприятия по производству упаковки из древесного волокна Muoto™. Разработка направлена на создание древесных альтернатив традиционной пластиковой упаковке. Этот шаг укрепляет портфель проектов Metsä Group в области устойчивого развития и, как ожидается, ускорит переход на биоразлагаемую и возобновляемую упаковку на мировых рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.