Global Engineering Adhesives Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.30 Billion

USD

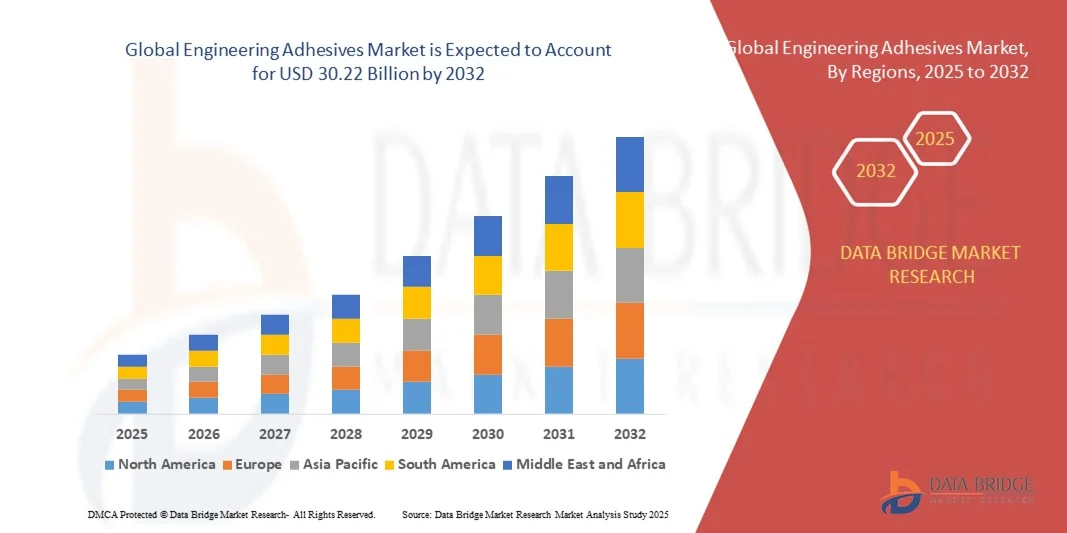

30.22 Billion

2024

2032

USD

20.30 Billion

USD

30.22 Billion

2024

2032

| 2025 –2032 | |

| USD 20.30 Billion | |

| USD 30.22 Billion | |

| % | |

|

Сегментация мирового рынка инженерных клеев по видам продукции (эпоксидные смолы, полиуретаны , цианокрилаты, метакрилаты и другие), сферам применения (транспорт, строительство, электротехника и электроника, энергетика и другие), конечным потребителям (авиакосмическая промышленность, автомобильный транспорт, судоходство, железнодорожный транспорт, электроника и связь, а также спорт) — тенденции развития отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка инженерных клеев?

- Объем мирового рынка инженерных клеев в 2024 году оценивался в 20,3 млрд долларов США , а к 2032 году, как ожидается , он достигнет 30,22 млрд долларов США при среднегодовом темпе роста 5,1% в течение прогнозируемого периода.

- Рост спроса на инженерные клеевые продукты, особенно в развивающихся регионах, является одним из основных факторов роста рынка инженерных клеев.

- Замена традиционных крепежных элементов связующими материалами в связи с их широким применением в строительстве, транспорте и других отраслях, а также их высокой степенью использования для повышения качества и надежности оборудования и машин ускоряет рост рынка.

- Рост популярности благодаря таким свойствам, как жесткие связи, высокая прочность и высокая вязкость, а также использование продуктов для достижения большей динамической и статической прочности и уменьшения проблем с коррозией во время сборки, дополнительно влияют на рынок.

Каковы основные выводы рынка инженерных клеев?

- Развитие полиуретановых клеевых продуктов, расширение различных отраслей конечного использования, быстрая урбанизация и увеличение государственного финансирования и инвестиций положительно влияют на рынок инженерных клеев.

- Ожидается, что снижение стабильности клеев при высоких температурах, а также рост опасений по поводу безопасности и экологии будут препятствовать росту рынка. Сложность, связанная с соединением крупногабаритных объектов, по прогнозам, станет проблемой для рынка инженерных клеев.

- Северная Америка доминировала на рынке инженерных клеев с наибольшей долей выручки в 39,8% в 2024 году, что было обусловлено высоким спросом в автомобильной, аэрокосмической и строительной отраслях.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в 10,36% в период с 2025 по 2032 год, чему будут способствовать промышленный рост, урбанизация и технологический прогресс в Китае, Японии и Индии.

- Сегмент засовов доминировал на рынке инженерных клеев с долей рынка 43,2% в 2024 году, что обусловлено его устоявшейся репутацией в плане безопасности и простоты модернизации существующих дверных конструкций.

Область применения отчета и сегментация рынка инженерных клеев

|

Атрибуты |

Ключевые данные о рынке инженерных клеев |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке инженерных клеев?

Переход к устойчивому и высокопроизводительному клеевому решению

- Одной из основных тенденций, определяющих рынок инженерных клеев, является переход к экологичным, биооснованным и высокоэффективным клеевым составам, обусловленный инициативами в области устойчивого развития и ужесточением экологических норм. Производители всё чаще заменяют клеи на основе растворителей на водные, УФ-отверждаемые и термоплавкие альтернативы, чтобы снизить выбросы ЛОС и повысить безопасность на рабочем месте.

- Компании также разрабатывают лёгкие конструкционные клеи для автомобильной, аэрокосмической и электронной промышленности, способствующие повышению энергоэффективности и сокращению выбросов углерода. Эти передовые материалы повышают прочность склеивания, минимизируя вес и количество отходов.

- В сентябре 2024 года компания 3M (США) представила новую серию структурных клеев с низким содержанием летучих органических соединений, предназначенных для сборки аккумуляторов электромобилей, которые обеспечивают высокую термостойкость и улучшенную экологичность.

- Растущий акцент на устойчивой химии и энергоэффективных производственных процессах меняет конкурентную среду, позиционируя зеленые инновации как основной фактор развития отрасли инженерных клеев.

Каковы основные движущие силы рынка инженерных клеев?

- Растущий спрос на лёгкие и прочные материалы в таких отраслях, как автомобилестроение, строительство и электроника, является основным драйвером рынка инженерных клеев. Клеи всё чаще заменяют традиционные механические крепёжные элементы, снижая вес, повышая прочность и расширяя возможности проектирования.

- В июне 2024 года компания Henkel AG & Co. KGaA (Германия) выпустила на рынок усовершенствованную линейку полиуретановых клеев для сборки электромобилей, повышающую эффективность склеивания и терморегулирование.

- Технологические достижения, включая «умные» клеи с самовосстанавливающимися и термостойкими свойствами, стимулируют инновации в конечных приложениях.

- Кроме того, растущее внедрение автоматизации и робототехники в производстве ускоряет использование клеев для точного и эффективного склеивания.

- Растущее внимание к энергоэффективной инфраструктуре и экологически чистому производству еще больше усиливает спрос, делая инженерные клеи важнейшим компонентом для достижения целевых показателей производительности и устойчивого развития во многих отраслях промышленности.

Какой фактор препятствует росту рынка инженерных клеев?

- Ключевой проблемой рынка инженерных клеев являются колебания цен на сырье, особенно на продукты нефтехимической переработки, такие как эпоксидные смолы, акрилаты и полиуретаны. Нестабильные цены на сырую нефть и сбои в цепочках поставок привели к увеличению производственных затрат и снижению стабильности цен.

- В апреле 2024 года компания Arkema (Франция) сообщила о росте затрат на сырье, влияющем на прибыльность ее сегмента клея, что побудило ее к инициативам по повышению эффективности за счет локализованных закупок и программ переработки.

- Более того, строгие экологические нормы в таких регионах, как Европа и Северная Америка, вынуждают производителей перерабатывать клеи, чтобы соответствовать стандартам устойчивости и безопасности, что может привести к увеличению расходов на НИОКР.

- Ограниченная доступность биологического сырья также создает производственные ограничения.

- Чтобы преодолеть эти проблемы, участники рынка инвестируют в технологии переработки, циклическое использование материалов и возобновляемые источники сырья, обеспечивая долгосрочную устойчивость и соответствие нормативным требованиям на мировом рынке инженерных клеев.

Как сегментирован рынок инженерных клеев?

Рынок сегментирован по признаку продукта , области применения и конечного пользователя .

- По продукту

По типу продукта рынок инженерных клеев сегментируется на эпоксидные смолы, полиуретаны, цианокрилаты, метакрилаты и другие. Сегмент эпоксидных смол доминировал на рынке в 2024 году, занимая наибольшую долю выручки в 41,6% благодаря своей превосходной механической прочности, химической стойкости и универсальности при склеивании металлов, композитов и пластиков. Эпоксидные смолы широко используются в аэрокосмической, автомобильной и строительной промышленности, где важна высокая структурная целостность.

Прогнозируется, что сегмент полиуретанов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря своей гибкости, ударопрочности и способности склеивать различные материалы в условиях изменяющихся температур. Расширение использования полиуретановых клеев для облегчения конструкции автомобилей и инкапсуляции электронных компонентов дополнительно ускоряет рост сегмента. Спрос на высокопроизводительные и долговечные связующие материалы в критически важных инженерных средах продолжает укреплять доминирующее положение эпоксидных смол, позиционируя полиуретаны как следующий рубеж роста в области передовых клеевых технологий.

- По применению

По сфере применения рынок инженерных клеев подразделяется на транспорт, строительство, электротехнику и электронику, энергетику и другие отрасли. Транспортный сегмент доминировал на рынке в 2024 году, обеспечив 38,9% от общей выручки. Рост обусловлен растущим спросом на лёгкие, прочные и термостойкие клеи в автомобильной и аэрокосмической промышленности. Инженерные клеи позволяют заменить механический крепёж, повышая топливную экономичность и конструктивные характеристики транспортных средств.

Ожидается, что сегмент электротехники и электроники будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено быстрым развитием потребительской электроники, аккумуляторов для электромобилей и сборкой полупроводников. Клеи в этом сегменте обеспечивают преимущества изоляции, миниатюризации и теплопроводности. В условиях постоянных инноваций в области мобильности и энергоэффективных систем клеи играют важнейшую роль в повышении безопасности, устойчивости и гибкости проектирования в ключевых отраслях, обеспечивая устойчивый рост во многих секторах конечного потребления.

- Конечным пользователем

По типу конечного потребителя рынок инженерных клеев подразделяется на следующие сегменты: аэрокосмическая промышленность, автомобильный транспорт, судостроение, железнодорожный транспорт, электроника и связь, а также спорт. В 2024 году аэрокосмический сегмент доминировал на рынке, занимая 34,2% выручки, что обусловлено растущим использованием высокопрочных и лёгких клеев для склеивания композитных материалов в конструкциях самолётов. Клеи повышают топливную экономичность и сокращают время сборки по сравнению с традиционными механическими соединениями.

Ожидается, что сегмент электроники и связи будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать развитие таких областей применения, как сборка печатных плат, герметизация устройств и корпусирование электронных компонентов. Рост внедрения миниатюрных и интеллектуальных устройств дополнительно повышает спрос на прецизионные клеи. Переход к лёгким материалам, строгим стандартам производительности и повышению эффективности склеивания в различных отраслях подчёркивает важнейшую роль клеев в обеспечении надёжности конструкции и долговечности в современных инженерных решениях.

Какой регион занимает наибольшую долю рынка инженерных клеев?

- Северная Америка доминировала на рынке инженерных клеев с наибольшей долей выручки в 39,8% в 2024 году, что было обусловлено высоким спросом в автомобильной, аэрокосмической и строительной отраслях.

- Развитая промышленная инфраструктура региона, а также растущий интерес к легким, высокопроизводительным материалам стимулируют использование клея в производственных и сборочных процессах.

- Кроме того, переход региона на экологичные клеи с низким содержанием летучих органических соединений (ЛОС) в соответствии с экологическими нормами дополнительно усиливает рост рынка. Расширение использования эпоксидных и полиуретановых клеев для структурного склеивания и интеграции компонентов в различных отраслях промышленности укрепляет доминирующее положение Северной Америки на рынке.

Обзор рынка инженерных клеев в США

В 2024 году доля рынка инженерных клеев США в общем объеме продаж Северной Америки превысила 78%, что обусловлено их широким внедрением в автомобильной, аэрокосмической, электротехнической и электронной промышленности. Развитая экосистема исследований и разработок в стране и присутствие таких крупных игроков, как 3M и Dow, ускоряют инновации в области высокоэффективных клеевых составов. Более того, переход к производству электромобилей и использованию композитных материалов усилил спрос на конструкционные клеи, повышающие эффективность и снижающие вес. Рынок США продолжает получать выгоду от нормативной поддержки экологичных клеев без растворителей, что способствует устойчивому росту до 2032 года.

Обзор европейского рынка инженерных клеев

Ожидается, что рынок инженерных клеев в Европе продемонстрирует существенный рост к 2032 году благодаря инициативам в области устойчивого развития и более широкому внедрению экологичных клеевых технологий. Развитые автомобильная и аэрокосмическая отрасли региона, особенно в Германии, Франции и Великобритании, активно используют современные клеи для облегченных узлов. Нормативные акты Европейского союза, направленные на продвижение низкоэмиссионных и энергоэффективных материалов, стимулируют спрос на составы на водной основе и на основе биоматериалов. Кроме того, растущее внимание к инфраструктуре возобновляемой энергетики и производству электронных компонентов способствует устойчивому расширению рынка в регионе.

Обзор рынка инженерных клеев в Германии

Рынок инженерных клеев в Германии стремительно растёт, чему способствует лидерство страны в области инноваций в автомобильной промышленности и точного машиностроения. Акцент Германии на электрификацию, устойчивое развитие и высокоэффективные материалы обуславливает спрос на передовые клеи в автомобильной промышленности, железнодорожном транспорте и строительстве. Мощный научно-исследовательский потенциал страны и сотрудничество с производителями химической продукции способствуют непрерывной разработке продукции. Более того, внедрение интеллектуальных производственных технологий и предпочтение экологически безопасным методам производства в значительной степени способствуют доминирующему положению Германии в европейском секторе инженерных клеев.

Какой регион является самым быстрорастущим на рынке инженерных клеев?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в 10,36% в период с 2025 по 2032 год, чему будут способствовать промышленный рост, урбанизация и технологический прогресс в Китае, Японии и Индии. Ключевыми драйверами роста являются рост инвестиций в автомобилестроение, развитие инфраструктуры и производство электроники. Повышение осведомленности об экологически чистых клеевых решениях и создание местных предприятий по производству клеев также повышают доступность и экономическую эффективность. Активное внедрение в регионе энергоэффективных методов производства делает Азиатско-Тихоокеанский регион одним из крупнейших мировых центров роста в сфере инженерных клеев.

Обзор рынка инженерных клеев в Китае

Китайский рынок инженерных клеев занял наибольшую долю в Азиатско-Тихоокеанском регионе в 2024 году благодаря высокому промышленному производству, расширению производства электромобилей и быстрому развитию инфраструктуры. Местные и международные производители всё больше инвестируют в биоматериалы и клеи с низким содержанием летучих органических соединений, чтобы соответствовать национальным целям в области охраны окружающей среды. Интеграция клеев в миниатюризацию электроники и возобновляемые источники энергии дополнительно способствует росту. Кроме того, ориентация Китая на технологическую самодостаточность и экономически эффективное производство продолжает укреплять его глобальное лидерство на рынке инженерных клеев.

Обзор рынка инженерных клеев в Японии

Рынок инженерных клеев в Японии демонстрирует уверенный рост, обусловленный высокотехнологичной производственной экосистемой страны и акцентом на лёгкие материалы в автомобильной и электронной промышленности. Клеи всё чаще используются в качестве альтернативы механическим крепежным элементам, повышая структурную целостность и снижая вес изделий. Приверженность Японии принципам точного машиностроения, высоким стандартам качества и устойчивому развитию способствует постоянным инновациям в области клеевых технологий. Более того, внедрение «умных» производств и автоматизация создают новые возможности для применения высокоэффективных клеев в различных отраслях промышленности.

Какие компании являются ведущими на рынке инженерных клеев?

Лидерами отрасли по производству инженерных клеев являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Henkel AG & Co. KGaA (Германия)

- HB Fuller Company (США)

- Arkema (Франция)

- 3M (США)

- Доу (США)

- Гексион (США)

- Анабонд (Индия)

- Grupo Lamosa (Мексика)

- Permabond LLC (Великобритания)

- EMS-CHEMIE HOLDING AG (Швейцария)

- Loxeal Srl (Италия)

- Fasto Advance Adhesives Technologies (Индия)

- Dymax Corporation (США)

- Корпорация LORD (США)

- ThreeBond Co., Ltd (Япония)

- Parson Adhesives, Inc. (США)

- Королевские клеи и герметики (США)

- Sika AG (Швейцария)

- UniSeal, Inc. (США)

- Huntsman International LLC (США)

Каковы последние тенденции на мировом рынке инженерных клеев?

- В августе 2023 года американская транснациональная корпорация 3M представила высокопрочный структурный клей Scotchbond, предназначенный для склеивания широкого спектра материалов, включая пластики, металлы и композиты, обеспечивая превосходную структурную целостность и универсальность в различных промышленных применениях. Этот запуск подтверждает стремление 3M предоставлять высокоэффективные клеевые решения для современных производственных нужд.

- В июне 2023 года компания Avery Dennison, глобальная компания в области материаловедения, представила новую серию конструкционных клеев, разработанных для обеспечения исключительной прочности и долговечности склеивания в автомобильной и аэрокосмической промышленности. Введение подчеркивает ориентацию компании на инновации и устойчивое развитие в области высокоэффективных клеевых технологий.

- В марте 2023 года Sika AG, многонациональная компания со штаб-квартирой в Швейцарии, выпустила высокоэффективный конструкционный клей SikaForce-7700, предназначенный для склеивания стальных и алюминиевых компонентов с превосходной прочностью и долговечностью. Эта разработка подчёркивает непрерывный прогресс Sika в области лёгких клеевых решений для промышленного применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.