Global Enhanced Ambulatory Patient Grouping Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.09 Billion

USD

3.95 Billion

2025

2033

USD

2.09 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.95 Billion | |

| % | |

|

Глобальная расширенная амбулаторная группа пациентов сегментация рынка программного обеспечения, по способу доставки (в режиме доставки и на основе облака), конечный пользователь (плательщики, больницы, амбулаторные хирургические центры (АСЦ), медицинские клиники, государственные учреждения и исследователи, платежные услуги, бизнес-партнер и другие поставщики), применение (настройка соответствующих стимулов, прогнозирование и проверка ожидаемых платежей, публичная отчетность, сравнение качества, клиническое понимание, финансовый анализ и определение эпизодов) - отраслевые тенденции и прогноз до 2033 года

Расширенный рынок программного обеспечения для группирования амбулаторных пациентовОбзор

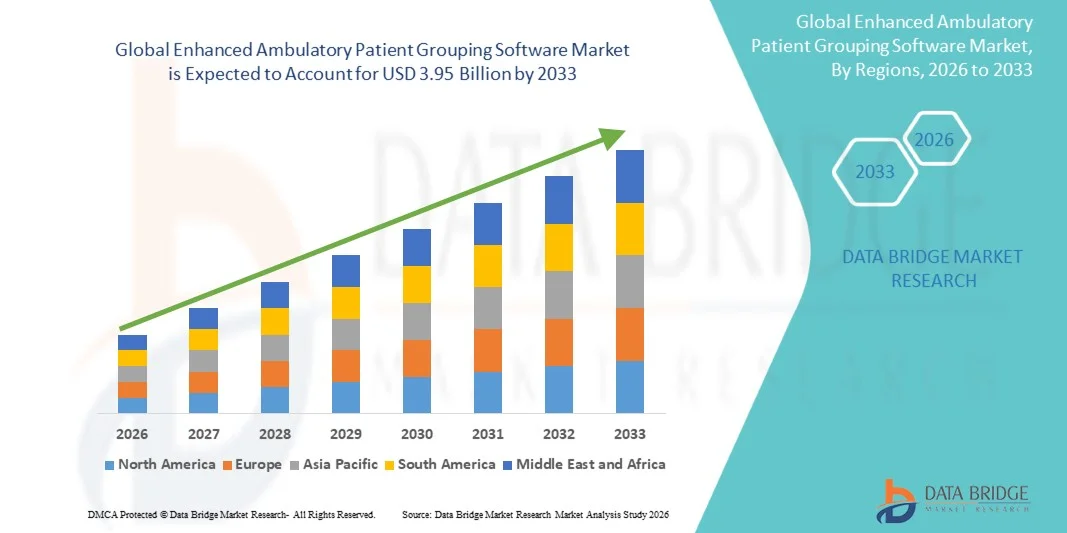

Расширенный рынок программного обеспечения для амбулаторных групп пациентов был оценен в2,09 млрд долларов в 2025 годуи, по прогнозам, достигнет3,95 млрд долларов к 2033 годуРастущий в aCAGR 8,30% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим внедрением цифровых технологий здравоохранения, растущим спросом на точные системы возмещения расходов на здравоохранение и растущим внедрением ценностных моделей ухода в больницах и амбулаторных центрах. Достижения в ИТ-инфраструктуре здравоохранения, интеграция программных решений с поддержкой ИИ и растущий спрос на эффективные системы классификации амбулаторных платежей еще больше способствуют расширению рынка во всем мире.

Растущий объем амбулаторных посещений, растущая сложность процессов выставления счетов за медицинские услуги и растущий акцент на сокращении административных расходов на здравоохранение заставляют поставщиков медицинских услуг, плательщиков и амбулаторные хирургические центры внедрять передовые программные решения для расширенной амбулаторной группы пациентов (EAPG). Платформы EAPG с поддержкой искусственного интеллекта и облачные платформы все чаще заменяют традиционные методы ручного кодирования и возмещения во многих системах здравоохранения, предлагая экономически эффективные, точные и оптимизированные среды обработки претензий для управления циклом доходов здравоохранения и соблюдения нормативных требований.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке программного обеспечения для расширенной амбулаторной группы пациентов с самой большой долей дохода в 36,18% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, растущим внедрением автоматизированных решений по управлению возмещением и сильным внедрением систем оплаты на основе стоимости здравоохранения в США и Канаде.

- Сегмент On-Premieses доминировал на рынке с долей 58,42% в 2025 году из-за его широкого распространения среди крупных больниц, государственных учреждений здравоохранения и интегрированных сетей здравоохранения, которые требуют повышения безопасности данных, соблюдения нормативных требований и большего контроля над системами выставления счетов и возмещения расходов пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему способствуют расширение инициатив по оцифровке здравоохранения, рост расходов на здравоохранение, увеличение объемов амбулаторной помощи и растущее внедрение решений по управлению циклом доходов от здравоохранения в Китае, Индии и Японии.

- Сегмент Cloud-Based является самым быстрорастущим режимом доставки, прогнозируемым для регистрации CAGR в 7,3%, что отражает растущий спрос на масштабируемые, экономически эффективные и удаленно доступные решения по возмещению расходов на здравоохранение и группировке пациентов.

- Сегмент больниц доминирует в категории конечных пользователей с долей выручки 39,84% в 2025 году, во главе с ростом числа госпитализаций пациентов, увеличением сложностей возмещения амбулаторных расходов и ростом внедрения автоматизированного программного обеспечения EAPG для обработки претензий и финансового управления.

- На сегмент «Предсказание и проверка ожидаемых платежей» приходилось 34,67% рынка, предпочитаемого поставщиками медицинских услуг и плательщиками, требующими точных расчетов возмещения, проверки платежей и оптимизации эффективности управления циклом доходов.

- Сегмент Clinical Insight является самой быстрорастущей категорией приложений с CAGR 7,1%, что обусловлено растущим спросом на принятие клинических решений на основе данных, интеграцию аналитики здравоохранения и улучшение мониторинга результатов пациентов в современных системах здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 2,09 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 3,95 млрд долларов США

- Прогноз CAGR (2026–2033): 8,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и расширенный рынок программного обеспечения для группирования амбулаторных пациентовСегментация

|

Атрибуты |

Расширенный программный ключ группы амбулаторных пациентовОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

3M Информационные системы здравоохранения (США) |

|

Рыночные возможности |

Расширение облачных решений для управления циклом доходов от здравоохранения • Растущая реализация программ реформирования здравоохранения и оплаты на основе ценности • Расширение внедрения технологий аналитики и автоматизации здравоохранения с поддержкой ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Улучшенные тенденции рынка программного обеспечения для группирования амбулаторных пациентов

Тенденция: Расширение внедрения решений для управления циклом доходов в области здравоохранения с использованием ИИ и амбулаторного возмещения

Поставщики медицинских услуг все чаще внедряют передовые программные решения Enhanced Ambulatory Patient Grouping (EAPG) для повышения точности возмещения амбулаторных пациентов, оптимизации управления циклом доходов и оптимизации операций по обработке претензий в области здравоохранения. Растущий сдвиг в сторону ценностных моделей ухода и амбулаторных медицинских услуг ускоряет спрос на автоматизированные системы группирования пациентов, способные обрабатывать сложные структуры выставления счетов и требования нормативного соответствия. Кроме того, больницы, амбулаторные хирургические центры и медицинские клиники интегрируют платформы кодирования и аналитики с поддержкой ИИ, чтобы уменьшить отказы в удовлетворении требований, повысить прозрачность платежей и повысить финансовые показатели. Например, несколько систем здравоохранения в Северной Америке расширили развертывание облачных платформ управления возмещением в течение 2023-2025 годов для повышения операционной эффективности и снижения административного бремени, связанного с обработкой амбулаторных платежей. Кроме того, интеграция предиктивной аналитики, электронных медицинских записей и технологий автоматизированного кодирования повышает точность возмещения и поддерживает принятие решений в области здравоохранения на основе данных во всем мире.

Улучшенная динамика рынка программного обеспечения для группирования амбулаторных пациентов

Ключевой фактор рынка: растущее принятие медико-санитарной помощи на основе ценности и увеличение объемов амбулаторной помощи

Растущий переход от моделей возмещения платы за услугу к системам здравоохранения, основанным на стоимости, значительно стимулирует спрос на программное обеспечение для группирования амбулаторных пациентов во всем мире. Поставщики медицинских услуг, плательщики и государственные учреждения все чаще используют программное обеспечение EAPG для стандартизации амбулаторных платежных систем, повышения точности возмещения и улучшения управления расходами на здравоохранение. Растущее число амбулаторных посещений, амбулаторных хирургических процедур и программ по лечению хронических заболеваний еще больше ускоряет потребность в автоматизированных платформах для группирования пациентов и финансового анализа здравоохранения.

Например, растущее использование амбулаторных услуг в США, Канаде, Германии и Японии увеличило внедрение программного обеспечения для управления циклом доходов и группирования пациентов с поддержкой ИИ среди больниц и центров амбулаторной помощи. Кроме того, расширение инициатив по оцифровке здравоохранения и нормативные требования к точной обработке претензий побуждают организации здравоохранения инвестировать в расширенные решения по проверке возмещения и клинической аналитике. Интеграция систем EHR, технологий автоматизированного кодирования и облачных платформ управления здравоохранением также поддерживает широкое распространение программного обеспечения EAPG во всем мире.

Ключевые ограничения/вызовы: высокие затраты на внедрение и сложные требования к соблюдению нормативных требований

Значительным ограничением на рынке программного обеспечения для расширенной амбулаторной группы пациентов является высокая стоимость внедрения и обслуживания, связанная с передовыми системами управления ИТ и возмещением расходов. Современные платформы EAPG требуют значительных инвестиций в интеграцию программного обеспечения, инфраструктуру кибербезопасности, развертывание облаков, обучение сотрудников и постоянную техническую поддержку. Небольшие больницы, клиники врачей и независимые поставщики медицинских услуг часто сталкиваются с финансовыми проблемами при принятии передовых решений по управлению возмещением из-за ограниченных ИТ-бюджетов и эксплуатационных ограничений.

Кроме того, строгие правила конфиденциальности и возмещения медицинских данных, введенные такими органами, как HIPAA в США и GDPR в Европе, повышают соответствие и операционную сложность для поставщиков программного обеспечения и организаций здравоохранения. Компании должны обеспечить безопасное управление данными пациентов, взаимодействие с существующими больничными системами и постоянное обновление кода в соответствии с изменяющимися руководящими принципами возмещения. Кроме того, растущие проблемы кибербезопасности и растущие расходы, связанные с развертыванием программного обеспечения для здравоохранения с поддержкой ИИ в течение 2023-2025 годов, повлияли на принятие некоторых чувствительных к затратам медицинских учреждений во всем мире.

Ключевые возможности рынка: расширение облачной аналитики здравоохранения и платформ возмещения расходов на основе ИИ

Растущее внедрение облачных вычислений, прогнозной аналитики и технологий автоматизации здравоохранения с поддержкой ИИ открывает большие возможности для рынка. Организации здравоохранения все чаще внедряют облачные программные платформы EAPG для повышения масштабируемости, автоматизации рабочих процессов кодирования и улучшения анализа возмещения в режиме реального времени в системах здравоохранения с несколькими местоположениями. Решения по управлению возмещением, основанные на искусственном интеллекте, набирают обороты благодаря их способности минимизировать отказы в удовлетворении требований, улучшать прогнозирование платежей и поддерживать эффективное финансовое управление здравоохранением.

Например, несколько поставщиков медицинских технологий в США и Европе расширили инвестиции в управление циклом доходов с помощью ИИ и автоматизированные платформы проверки амбулаторных платежей в течение 2024-2025 годов для повышения операционной эффективности здравоохранения и снижения административных расходов. Кроме того, растущие инициативы по оцифровке здравоохранения в Китае, Индии, Бразилии и Юго-Восточной Азии создают сильные возможности роста для поставщиков программного обеспечения EAPG для расширения облачных аналитических решений в области здравоохранения и укрепления глобальных распределительных сетей.

Расширенный охват рынка программного обеспечения для группирования амбулаторных пациентов

Расширенный рынок программного обеспечения для группирования пациентов сегментируется на основе режима доставки, конечного пользователя и приложения.

- Режим доставки

На основе режима доставки расширенный рынок программного обеспечения для группирования пациентов сегментируется на локальном и облачном уровнях. Сегмент On-Premieses доминировал на рынке с долей 58,42% в 2025 году из-за его широкого распространения среди крупных больниц, государственных учреждений здравоохранения и интегрированных сетей здравоохранения, которые требуют повышения безопасности данных, соблюдения нормативных требований и большего контроля над системами выставления счетов и возмещения расходов пациентов. Поставщики медицинских услуг предпочитают локальное развертывание для управления конфиденциальными записями пациентов, обработки претензий и аналитики возмещения при соблюдении HIPAA и других правил защиты данных здравоохранения. Кроме того, сильные инвестиции в ИТ-инфраструктуру здравоохранения, растущая интеграция с больничными информационными системами (HIS) и спрос на индивидуальные решения для управления рабочими процессами возмещения продолжают поддерживать доминирование сегмента. Крупные учреждения здравоохранения также выигрывают от сокращения задержки, улучшения оперативного контроля и бесшовной интеграции с электронными медицинскими записями и системами управления циклом доходов. Наличие устоявшихся команд ИТ-поддержки и долгосрочных контрактов на техническое обслуживание программного обеспечения еще больше усиливает внедрение на развитых рынках здравоохранения. Кроме того, расширение использования инструментов прогнозной аналитики и кодирования на основе ИИ в локальных средах повышает операционную эффективность и точность возмещения в медицинских учреждениях по всему миру.

Ожидается, что в сегменте облачных вычислений самый быстрый CAGR составит 8,1% с 2026 по 2033 год, что обусловлено растущим внедрением масштабируемой ИТ-инфраструктуры здравоохранения, растущими инициативами цифровой трансформации и растущим спросом на удаленную доступность в системах здравоохранения. Облачное программное обеспечение EAPG позволяет поставщикам медицинских услуг оптимизировать обработку претензий, улучшить совместимость и снизить затраты на инфраструктуру, поддерживая аналитику возмещения в режиме реального времени и автоматические обновления. Растущее внедрение амбулаторных хирургических центров, клиник врачей и небольших медицинских учреждений ускоряет рост рынка из-за более низких первоначальных инвестиционных требований и гибких возможностей развертывания. Кроме того, достижения в области облачных технологий безопасности, аналитики здравоохранения с поддержкой ИИ и интеграции с платформами телемедицины улучшают внедрение во всем мире. Растущий акцент на ценностных моделях возмещения расходов на здравоохранение и централизованном управлении данными здравоохранения еще больше стимулирует спрос на облачные платформы EAPG на рынках Северной Америки, Европы и Азиатско-Тихоокеанского региона.

- Конечный пользователь

На основе конечного пользователя расширенный рынок программного обеспечения для группирования амбулаторных пациентов подразделяется на плательщиков, больницы, амбулаторные хирургические центры (ASC), медицинские клиники, государственные учреждения и исследователей, платежные услуги, бизнес-партнеров и других поставщиков. Сегмент больниц доминировал на рынке с долей 34,76% в 2025 году из-за большого объема амбулаторных посещений, растущего внедрения передовых систем возмещения расходов на здравоохранение и растущей потребности в эффективном управлении претензиями и точности кодирования. Больницы все чаще используют программные решения EAPG для оптимизации рабочих процессов возмещения, сокращения отказов в удовлетворении требований, улучшения управления циклом доходов и соблюдения развивающихся правил оплаты медицинских услуг. Широкая интеграция систем EHR, платформ кодирования с поддержкой ИИ и автоматизированных решений для выставления счетов еще больше поддерживает рост сегмента. Кроме того, рост числа пациентов, увеличение амбулаторных процедур и растущий акцент на операционной эффективности ускоряют внедрение программного обеспечения в государственных и частных больницах по всему миру. Медицинские учреждения также инвестируют в инструменты предиктивной аналитики и улучшения клинической документации для укрепления финансовых показателей и повышения прозрачности возмещения. Кроме того, государственные реформы здравоохранения и инициативы по оплате на основе стоимости продолжают повышать спрос на передовые решения EAPG в крупных больничных сетях.

Ожидается, что сегмент амбулаторных хирургических центров (ASCs) станет свидетелем самого быстрого CAGR в 8,4% с 2026 по 2033 год, что обусловлено быстрым расширением амбулаторных хирургических процедур, растущим предпочтением экономически эффективной амбулаторной помощи и растущим внедрением автоматизированных систем возмещения. ASC все чаще внедряют программное обеспечение EAPG для повышения эффективности выставления счетов, оптимизации процессов кодирования и эффективного управления растущими объемами пациентов. Переход к минимально инвазивным процедурам и операциям в тот же день значительно способствует росту сегмента на развитых и развивающихся рынках здравоохранения. Кроме того, облачные платформы возмещения, автоматизированные системы управления претензиями и финансовая аналитика в режиме реального времени улучшают рабочие процессы и точность возмещения в ASC. Рост инвестиций в инфраструктуру амбулаторного здравоохранения и расширение партнерских отношений между поставщиками медицинских услуг и страховыми компаниями еще больше способствуют расширению сегмента во всем мире.

- С помощью приложения

На основе применения расширенный рынок программного обеспечения для группирования пациентов с амбулаторными заболеваниями сегментирован на создание соответствующих стимулов, прогнозирование и проверку ожидаемых платежей, публичную отчетность, сравнение качества, клиническое понимание, финансовый анализ и определение эпизодов. Сегмент прогнозирования и проверки ожидаемых платежей доминировал на рынке с долей 31,64% в 2025 году из-за растущего спроса на точное прогнозирование возмещения, проверку требований и прозрачность платежей в области здравоохранения в больницах, плательщиках и поставщиках медицинских услуг. Медицинские организации все чаще используют программное обеспечение EAPG для автоматизации расчетов платежей, уменьшения ошибок при выставлении счетов и улучшения возможностей финансового планирования. Растущая сложность амбулаторных систем возмещения и растущее внимание к сокращению отказов в удовлетворении требований значительно способствуют внедрению в медицинских учреждениях по всему миру. Кроме того, увеличение внедрения моделей оплаты на основе стоимости и требований к нормативной отчетности ускоряет спрос на аналитические решения для прогнозного возмещения. Поставщики медицинских услуг также используют инструменты проверки кодирования на основе ИИ и автоматизированные системы валидации платежей для повышения операционной эффективности и эффективности цикла доходов. Кроме того, расширение амбулаторных услуг и рост расходов на здравоохранение продолжают укреплять спрос на платформы точной проверки платежей как на развитых, так и на развивающихся рынках здравоохранения.

Ожидается, что в сегменте Clinical Insight будет наблюдаться самый быстрый CAGR в 8,0% с 2026 по 2033 год, что обусловлено растущим спросом на клинические решения, основанные на данных, аналитику здравоохранения и решения для оптимизации результатов лечения пациентов. Поставщики медицинских услуг все чаще внедряют передовые платформы EAPG, интегрированные с ИИ, машинным обучением и инструментами прогнозной аналитики, для улучшения планирования лечения, стратификации пациентов и мониторинга качества ухода. Растущее внимание к управлению здоровьем населения и доставке медицинских услуг на основе ценности ускоряет принятие клинических приложений для понимания в больницах, ASC и исследовательских учреждениях. Кроме того, растущая интеграция систем EHR, инструментов клинической документации и аналитики пациентов в режиме реального времени повышает эффективность работы здравоохранения и операционную прозрачность. Ожидается, что растущие инвестиции в цифровизацию здравоохранения и расширение внедрения передовых аналитических платформ для здравоохранения будут способствовать росту сегмента во всем мире в течение прогнозируемого периода.

Расширенный региональный анализ рынка программного обеспечения для группирования амбулаторных пациентов

Северная Америка доминировала на рынке программного обеспечения Enhanced Ambulatory Patient Grouping и составила наибольшую долю дохода в 36,18% в 2025 году, поддерживаемую передовой ИТ-инфраструктурой здравоохранения, растущим внедрением автоматизированных решений по управлению возмещением и сильным внедрением систем оплаты на основе стоимости здравоохранения в США и Канаде. Регион также выигрывает от широкого внедрения электронных медицинских карт, растущего внимания к оптимизации расходов на здравоохранение и растущего спроса на точные системы амбулаторного возмещения и управления претензиями. Растущие инвестиции в аналитику здравоохранения с поддержкой искусственного интеллекта, облачные платформы управления циклом доходов и решения по совместимости здравоохранения продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

США Улучшенная амбулаторная группа пациентов Software Market Insight

Рынок программного обеспечения для расширенной амбулаторной группы пациентов в США демонстрирует сильный рост из-за растущего внедрения моделей возмещения на основе стоимости, увеличения объемов амбулаторной помощи и расширения внедрения передовых систем управления циклом доходов здравоохранения. Высокоразвитая инфраструктура здравоохранения страны, наряду с широко распространенной интеграцией электронных медицинских записей, платформ кодирования на основе искусственного интеллекта и автоматизированных технологий обработки заявлений, стимулирует спрос в больницах, амбулаторных хирургических центрах и организациях плательщиков. Кроме того, растущий акцент на сокращении отказов в удовлетворении требований, повышении точности возмещения и упорядочении рабочих процессов по выставлению счетов в области здравоохранения ускоряет внедрение программных решений Enhanced Ambulatory Patient Grouping в системе здравоохранения США.

Европа Улучшенная амбулаторная группа пациентов Software Market Insight

Рынок программного обеспечения для группирования амбулаторных пациентов в Европе остается основным источником глобальных доходов, что обусловлено растущей цифровизацией здравоохранения, сильной государственной поддержкой модернизации ИТ-инфраструктуры здравоохранения и растущим спросом на эффективные решения по управлению амбулаторным возмещением. Широкое внедрение аналитических платформ здравоохранения, автоматизированных систем кодирования и совместимых информационных систем больниц способствует расширению рынка по всему региону. Повышение внимания к контролю затрат на здравоохранение, улучшению результатов лечения пациентов и соблюдению нормативных требований продолжает укреплять внедрение расширенного программного обеспечения для группирования амбулаторных пациентов по всей Европе.

Великобритания Улучшенная амбулаторная группа пациентов Software Market Insight

Рынок программного обеспечения для амбулаторных групп пациентов в Великобритании переживает устойчивый рост, поддерживаемый ростом внедрения цифровых технологий здравоохранения, увеличением использования амбулаторных услуг и растущим акцентом на повышение эффективности возмещения расходов на здравоохранение. Поставщики медицинских услуг все чаще внедряют платежные системы на основе искусственного интеллекта, облачные платформы аналитики здравоохранения и автоматизированные решения для кодирования для оптимизации управления циклом доходов и снижения административного бремени. Кроме того, текущие инициативы NHS по цифровой трансформации и увеличение инвестиций в совместимость данных здравоохранения позиционируют Великобританию как ключевой инновационный центр в индустрии программного обеспечения для расширенной амбулаторной группы пациентов.

Германия расширила группу амбулаторных пациентов Software Market Insight

Рынок программного обеспечения для амбулаторных групп пациентов в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения в стране, активному внедрению ИТ-решений в области здравоохранения и повышению эффективности работы в больницах и амбулаторных центрах. Поставщики медицинских услуг все чаще используют автоматизированные системы возмещения, прогнозную аналитику здравоохранения и цифровые платформы управления претензиями для оптимизации рабочих процессов выставления счетов и повышения точности платежей. Постоянные достижения в области оцифровки здравоохранения в сочетании с правительственными инициативами, поддерживающими интеллектуальные системы здравоохранения и интеграцию данных, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанская расширенная амбулаторная группа пациентов Software Market Insight

Ожидается, что рынок программного обеспечения для группирования амбулаторных пациентов в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инициатив по оцифровке здравоохранения, увеличению расходов на здравоохранение, увеличению объемов амбулаторной помощи и растущему внедрению решений по управлению циклом доходов от здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность об операционной эффективности здравоохранения, увеличение внедрения электронных медицинских записей и рост инвестиций в ИТ-инфраструктуру здравоохранения способствуют расширению регионального рынка. Кроме того, быстрое расширение частных медицинских учреждений, диагностических центров и сетей амбулаторной помощи ускоряет внедрение расширенного программного обеспечения для группирования амбулаторных пациентов в регионе.

Япония расширила группу амбулаторных пациентов Software Market Insight

Рынок программного обеспечения Japan Enhanced Ambulatory Patient Grouping постоянно растет из-за растущих инвестиций в технологии автоматизации здравоохранения, растущего спроса на точные системы возмещения и растущего внимания к повышению операционной эффективности здравоохранения. Больницы, амбулаторные клиники и исследовательские организации здравоохранения все чаще внедряют платежные платформы с поддержкой искусственного интеллекта, системы аналитики здравоохранения и автоматизированные кодирующие решения для оптимизации финансового управления и оказания помощи пациентам. Более того, растущая интеграция облачных систем здравоохранения и сильное внимание страны к инновациям в области цифрового здравоохранения также способствуют росту рынка.

Китай усилил амбулаторную группировку пациентов на рынке программного обеспечения

Рынок программного обеспечения China Enhanced Ambulatory Patient Grouping быстро растет, что обусловлено расширением инфраструктуры здравоохранения, растущим вниманием правительства к оцифровке здравоохранения и растущим внедрением автоматизированных систем возмещения расходов и управления больницами. Растущее внедрение аналитических платформ на базе искусственного интеллекта, облачных платежных решений и совместимых электронных систем медицинской документации в больницах и амбулаторных центрах значительно повышает спрос на рынке. Кроме того, растущие расходы на здравоохранение, увеличение объемов пациентов и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для расширенного амбулаторного программного обеспечения для группирования пациентов во всем мире.

Расширенная доля рынка программного обеспечения для группирования амбулаторных пациентов

Индустрия программного обеспечения Enhanced Ambulatory Patient Grouping в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- 3M Информационные системы здравоохранения (США)

- Cotiviti, Inc. (США)

- Optum, Inc. (США)

- Conduent Incorporated (США)

- Корпорация McKesson (США)

- Oracle Cerner (США)

- TruCode LLC (США)

- MedeAnalytics, Inc. (США)

- SSI Group, LLC (США)

- Изменение здравоохранения (США)

- Allscripts Healthcare Solutions, Inc. (США)

- NextGen Healthcare, Inc. (США)

- Health Catalyst, Inc. (США)

- Experian Health (США)

- Dolbey Systems, Inc. (США)

- Nuance Communications, Inc. (США)

- Epic Systems Corporation (США)

- Craneware plc (Великобритания)

- Wolters Kluwer N.V. (Нидерланды)

- UnitedHealth Group Incorporated (США)

- GE HealthCare Technologies Inc. (США)

- Inovalon Holdings, Inc. (США)

- MedAssets (США)

- CareCloud, Inc. (США)

- eClinicalWorks LLC (США)

- Medical Information Technology, Inc. (MEDITECH) (США)

- Waystar Holding Corp. (США)

- R1 RCM Inc. (США)

- athenahealth, Inc. (США)

- FinThrive Revenue Systems, LLC (США)

Последние разработки на рынке программного обеспечения для расширенной амбулаторной группы пациентов

- В сентябре 2025 года Moog Inc. представила свои новейшие системы движения всех электрических серий E60 и электропневматических серий P60, установив новый эталон для моделирования в авиационной, наземной и морской подготовке с поддержкой до 14 000 кг нагрузок и высокой точностью движения для тренажеров полета уровня D и других профессиональных применений. Модернизированные платформы обеспечивают повышенную надежность, компактную конструкцию и длительное время работы, что отражает модернизированную электронику и устойчивую работу. Эти новые системы укрепляют лидерство Moog на рынке технологий моделирования движения за счет повышения производительности, энергоэффективности и удобства использования.

- В январе 2025 года Exail Technologies приобрела Leukos, французского специалиста по фотонике, известного импульсными микролазерами, суперконтинуумными лазерными источниками, сверхбыстрыми лазерами и оптическими системами с имитацией, укрепив свои технологические и промышленные возможности в передовых лазерных и имитационных технологиях. Сделка объединяет опыт Leukos с платформами фотоники, оптики и моделирования Exail, расширяя предложения продуктов для приложений в области биофотоники, микроэлектроники и высокоточных учебных симуляций. Это стратегическое приобретение ускоряет инновации Exail в высокотехнологичных технологиях, создавая синергию, которая расширяет его охват в научных, промышленных и имитационных приложениях, укрепляя при этом его позиции в качестве ведущего поставщика передовых технологий.

- В ноябре 2025 года IPG Automotive выпустила CarMaker 15.0, последнюю версию своего программного обеспечения для моделирования вождения, используемого для разработки виртуальных транспортных средств. Новый выпуск улучшает точность моделирования за счет интеграции виртуальных электронных блоков управления (vECU), что позволяет инженерам тестировать программное обеспечение и системы транспортных средств на более ранних стадиях разработки. Он также включает в себя улучшенные модели датчиков и улучшенные возможности тестирования на выносливость для ADAS и автономных транспортных средств. Эта разработка укрепляет позиции IPG Automotive на рынке симуляторов вождения, поскольку CarMaker позволяет автопроизводителям выполнять сложные испытания транспортных средств в виртуальной среде вождения вместо физических дорожных испытаний.

- В ноябре 2024 года IPG Automotive выпустила CarMaker 14.0, представив новые возможности моделирования, включая усовершенствованные модели датчиков и более реалистичные виртуальные среды. Обновление позволяет разработчикам моделировать сложные сценарии движения с участием пешеходов, транспортных средств и различных погодных условий. Эти функции помогают автомобильным компаниям более эффективно тестировать ADAS и автономные системы вождения в тренажерах вождения, сокращая время разработки и стоимость. Модернизация также расширила возможности моделирования для тяжелых транспортных средств с использованием платформы TruckMaker.

- В июне 2023 года IPG Automotive приняла участие в исследовательском проекте UNICARagil, сотрудничая с университетами и отраслевыми партнерами для разработки автоматизированных автомобильных архитектур. Компания внедрила свою платформу моделирования вождения CarMaker для поддержки моделирования и проверки автоматизированных систем вождения в средах Software-in-the-Loop (SIL) и Hardware-in-the-Loop (HIL). Это сотрудничество демонстрирует применение расширенного программного обеспечения для группирования амбулаторных пациентов в исследованиях и разработке решений автономной мобильности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.