Global Epigenetic Reader Protein Inhibitor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

936.00 Billion

USD

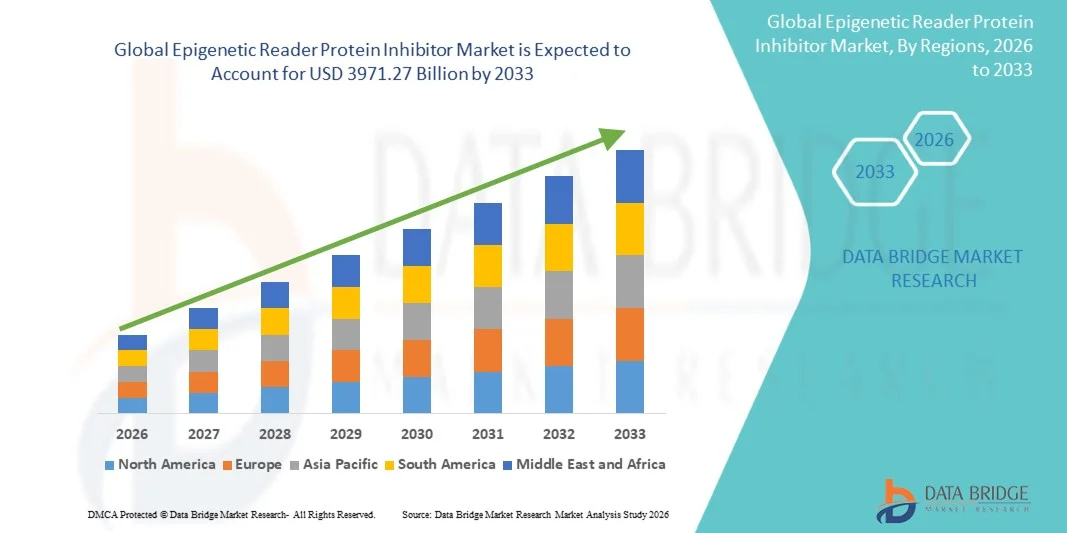

3,971.27 Billion

2025

2033

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

| 2026 –2033 | |

| USD 936.00 Billion | |

| USD 3,971.27 Billion | |

| % | |

|

Глобальный эпигенетический считыватель Сегментация рынка ингибиторов белка по типу лекарств (ингибиторы БЭТ-бромодомена, ингибиторы PHD-пальцев, ингибиторы хромодомена, ингибиторы домена PWWP и другие), по показаниям (гематологические злокачественные опухоли, твердые опухоли, аутоиммунные заболевания, воспалительные заболевания и другие), по типу лечения (монотерапия, комбинированная терапия и другие), по пути администрирования (оральная, внутривенная и другие), по конечным пользователям (больницы, специализированные клиники, уход на дому и другие) - отраслевые тенденции и прогноз до 2033 года

Эпигенетический читатель ингибитор белкаРазмер рынка

- Глобальный объем рынка ингибиторов эпигенетического считывающего белка был оценен в936,00 млрд долларов США в 2025 годуОжидается, что он достигнет3971,27 млрд долларов США к 2033 году, вCAGR 19,80%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим внедрением и технологическим прогрессом в платформах обнаружения лекарств, ориентированных на эпигеном, и стратегиях точной онкологии, что приводит к увеличению использования ингибиторов белка эпигенетического считывания как в клинических испытаниях, так и в одобренных терапевтических условиях.

- Кроме того, растущий спрос на механически инновационные, ориентированные на хроматин и транскрипционно селективные решения для онкологии и иммунологии создает ингибиторы белка для считывания эпигенетического белка в качестве современной целевой эпигенетической терапии выбора. Эти сходящиеся факторы ускоряют поглощение растворов ингибиторов белка эпигенетического считывателя, тем самым значительно повышая рост отрасли.

Эпигенетический читатель ингибитор белкаАнализ рынка

- Ингибиторы белка эпигенетического считывателя, предлагающие целенаправленное нарушение взаимодействия домена считывающего хроматина с модифицированными остатками гистонов для избирательного подавления онкогенных транскрипционных программ, обусловленных аберрантной эпигенетической сигнализацией, становятся все более важными компонентами современной онкологии и иммунологии разработки лекарств как в клинических, так и в трансляционных исследовательских условиях из-за их повышенной транскрипционной селективности, механистической дифференциации от обычной цитотоксической химиотерапии и беспрепятственной интеграции с комбинированной иммунотерапией и схемами лечения таргетной терапии.

- Растущий спрос на ингибиторы белка эпигенетического считывателя в первую очередь подпитывается широко распространенной распространенностью гематологических злокачественных новообразований и солидных опухолей, обусловленных аберрантной активностью белка эпигенетического считывателя, растущим признанием дисрегуляции хроматина в качестве основного фактора онкогенеза и резистентности к лечению, а также растущим предпочтением стратегий точной эпигеномики, которые избирательно подавляют транскрипционные программы, приводящие к болезни.

- Северная Америка доминировала на рынке ингибиторов эпигенетического считывающего белка с самой большой долей дохода 39% в 2025 году, характеризующейся ранним клиническим внедрением терапии, ориентированной на эпигеном, высокими инвестициями в НИОКР и сильным присутствием ключевых фармацевтических и биотехнологических компаний, причем в США наблюдается значительный рост активности клинических испытаний ингибиторов эпигенетического считывающего белка, особенно в гематологической злокачественности и схемах комбинирования твердых опухолей, обусловленных инновациями как от установленных фармацевтических компаний онкологии, так и стартапов, ориентированных на разработку ингибиторов бромдомена и хромодомена следующего поколения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ингибиторов эпигенетического белка в течение прогнозируемого периода из-за роста заболеваемости раком и роста инвестиций в разработку онкологических препаратов и инфраструктуру исследований эпигеномики.

- Оральный сегмент занимал самую большую долю рынка в 64,7% в 2025 году, чему способствовала преобладающая формулировка ведущих клинических стадий ингибиторов БЭТ-бромдомена, включая пелабресиб и INCB057643, в качестве таблеток для пероральных малых молекул, обеспечивающих удобное амбулаторное введение, совместимое с хроническими графиками дозирования, необходимыми для терапии ингибиторами белка эпигенетического считывания.

Сфера охвата иЭпигенетический читатель Сегментация рынка ингибиторов белка

| Атрибуты | Эпигенетический читатель ключ ингибитор белкаОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Эпигенетический читатель: тенденции рынка ингибиторов белка

"Улучшенная терапевтическая селективность благодаря дизайну ингибиторов домена следующего поколения и стратификации пациентов с биомаркером"

- Значительной и ускоряющейся тенденцией на мировом рынке ингибиторов эпигенетического считывающего белка является углубление интеграции платформ разработки ингибиторов считывающего домена следующего поколения с стратегиями стратификации пациентов на основе эпигеномных биомаркеров. Это слияние точной химии хроматина и сопутствующей диагностики значительно повышает терапевтическую селективность и клиническую эффективность терапии ингибиторами белка эпигенетического считывателя.

- Например, Constellation Pharmaceuticals активно занимается разработкой пелабрезиба (CPI-0610), ингибитора БЭТ-бромдомена следующего поколения, предназначенного для избирательного подавления BRD4-зависимых транскрипционных онкогенных программ при миелофиброзе и гематологических злокачественных новообразованиях. Аналогичным образом, Incyte Corporation разработала своего кандидата на ингибитор БЭТ-бромодомена INCB057643 с комбинированной стратегией клинического развития, включающей руксолитиниб, для достижения синергетического транскрипционного перепрограммирования в популяциях пациентов с миелопролиферативным новообразованием.

- Достижения в области эпигеномной идентификации биомаркеров и технологий профилирования доступности хроматина позволяют использовать такие функции, как предварительный отбор пациента на основе зависимости от транскрипционной программы БЭТ, что позволяет более точно идентифицировать популяции пациентов, наиболее склонных реагировать на терапию ингибитором БЭТ-бромдомена. Например, анализы профилирования хроматина на основе ChIP-seq и ATAC-seq интегрируются в проекты клинических испытаний для выявления пациентов с самой высокой степенью заполняемости BRD4 в онкогенных энхансерных локусах, которые, как ожидается, получат наибольшую терапевтическую пользу от лечения ингибитором BET. Кроме того, разработка сопутствующих диагностических анализов, способных количественно оценить уровни экспрессии белка в домене считывателя и доступность хроматина из биопсий тканей или платформ жидкой биопсии, создает новые возможности для руководства эпигенетическим выбором ингибитора белка считывателя в обычной клинической практике.

- Бесшовная интеграция ингибиторов эпигенетического считывающего белка с схемами комбинации ингибиторов иммунных контрольных точек, протоколами целевых ингибиторов киназы и платформами химиотерапии стандартного лечения облегчает более широкое клиническое принятие по нескольким гематологическим злокачественным образованиям и твердым опухолевым показаниям. Благодаря рационально разработанным комбинированным стратегиям онкологи могут использовать транскрипционное перепрограммирование и подавление MYC, индуцируемое ингибиторами БЭТ-бромдомена, наряду с иммунной активацией, обеспечиваемой агентами блокады контрольных точек PD-1 / PD-L1, создавая синергетические противоопухолевые иммунные ответы.

- Эта тенденция к более механически точной, биомаркерно-управляемой и комбинированно-оптимизированной терапии ингибиторами эпигенетического считывания белка коренным образом меняет ожидания онколога в отношении лечения рака, ориентированного на эпигеном. Следовательно, такие компании, как Zenith Epigenetics, разрабатывают кандидатов на ингибиторы БЭТ-бромдомена следующего поколения с улучшенными профилями селективности и улучшенной переносимостью для продвинутой гематологической злокачественности и твердых опухолевых показаний.

- Спрос на ингибиторы эпигенетического считывающего белка, которые обеспечивают бесшовную интеграцию с платформами подбора и комбинированной иммунотерапии на основе биомаркеров, быстро растет как в академическом, так и в коммерческом секторах онкологии, поскольку фармацевтические разработчики все чаще отдают приоритет механистической точности и комплексной транскрипционной противоопухолевой активности.

Динамика рынка ингибиторов белка

водитель

Растущая потребность в связи с ростом заболеваемости раком и аутоиммунными заболеваниями и расширением точного эпигеномного принятия

- Растущее глобальное бремя гематологических злокачественных новообразований, солидных опухолей и аутоиммунных расстройств, вызванных аберрантной активностью белка эпигенетического считывателя, и ускоренное принятие стратегий точной медицины, ориентированных на эпигеном, являются значительными факторами повышенного спроса на ингибиторы белка эпигенетического считывателя.

- Например, в апреле 2025 года Constellation Pharmaceuticals объявила о положительных результатах клинических испытаний фазы 3 для пелабресиба в сочетании с руксолитинибом у пациентов с миелофиброзом, продемонстрировав статистически значимые улучшения в сокращении объема селезенки и результатах оценки симптомов по сравнению с монотерапией руксолитинибом. Ожидается, что такие стратегии ключевых компаний будут стимулировать рост индустрии ингибиторов эпигенетического белка в прогнозируемый период.

- Поскольку онкологи и клинические исследователи все чаще признают аберрантную активность белка BET-бромдомена и хроматина в качестве критического драйвера зависимых от MYC онкогенных транскрипционных программ и иммунного уклонения при гематологических злокачественных новообразованиях и солидных опухолях, ингибиторы белка эпигенетического считывателя предлагают убедительную механистическая стратегия для нарушения транскрипционных программ, приводящих к заболеваниям, обеспечивая значительное клиническое преимущество перед обычными химиотерапевтическими агентами с неселективными цитотоксическими механизмами.

- Кроме того, растущее развертывание комбинированных схем эпигенетической терапии, включающих ингибиторы БЭТ-бромдомена наряду с ингибиторами JAK, ингибиторами BCL-2 и ингибиторами иммунных контрольных точек, а также стремление к новым стратегиям нацеливания на эпигеном, которые перепрограммируют иммуносупрессивные микросреды опухоли, делают ингибиторы белка эпигенетического считывания неотъемлемым компонентом гематологических и твердых протоколов лечения опухолей следующего поколения.

- Клиническая полезность ингибиторов эпигенетического считывающего белка в решении транскрипционно зависимых гематологических злокачественных новообразований, их способность избирательно подавлять BRD4-зависимые MYC и BCL-2 онкогенные транскрипционные программы и их потенциал для синергии с блокадой иммунных контрольных точек посредством эпигенетической дерепрессии презентаций антигена и путей ответа интерферона являются ключевыми факторами, способствующими их принятию как в академических медицинских центрах, так и в коммерческих онкологических учреждениях. Тенденция к точной эпигеномике и увеличение доступности хроматина и средств диагностики модификации гистонов также способствуют росту рынка.

Сдержанность/вызов

"Озабоченность по поводу токсичности, ограничивающей дозу, и сложности высокого клинического развития"

- Опасения, связанные с ограничением дозы тромбоцитопении, токсичностью желудочно-кишечного тракта и обратимыми повышениями уровня креатинина и липидов в сыворотке крови, связанными с клиническим развитием ингибитора БЭТ-бромодомена, а также проблемами демонстрации устойчивой одноагентной противоопухолевой эффективности в молекулярно гетерогенных популяциях пациентов, представляют собой серьезную проблему для более широкого проникновения на рынок.

- Например, клинические программы раннего поколения ингибиторов БЭТ-бромдомена, включая кандидатов JQ1, испытывали значительные проблемы токсичности, связанные с ограничением дозы, вызванные целевым подавлением нормального гемопоэза, что приводило к задержкам клинического развития и требовало обширной оптимизации дозы и планирования работы по модификации для выявления приемлемых стратегий комбинированного режима.

- Решение этих проблем клинической разработки и переносимости путем улучшения селективности бромодомена в конструкции селективного ингибитора BRD4 следующего поколения, усовершенствованные стратегии комбинированного режима, использующие механическую синергию между ингибиторами BET и ингибиторами BCL-2 или JAK при уменьшенных дозах отдельных агентов, и более строгая стратификация пациентов, обогащенных биомаркерами, имеют решающее значение для укрепления клинической уверенности

- Такие компании, как Constellation Pharmaceuticals и Incyte Corporation, подчеркивают свои передовые стратегии клинического развития, основанные на биомаркерах, и улучшают профили селективности ингибиторов БЭТ следующего поколения в своих программах исследований и разработок, чтобы продемонстрировать повышенную переносимость и доказательство концепции в точно выбранных популяциях пациентов. Кроме того, значительные затраты и временные требования, связанные с клиническим развитием ингибитора эпигенетического считывания, включая необходимость совместной разработки хроматинового профилирования и комплексной проверки конечных точек эпигеномных биомаркеров, могут стать препятствием для развития для небольших биотехнологических компаний с ограниченными ресурсами капитала. В то время как инновационные модели финансирования, такие как партнерские отношения в академической отрасли и назначения орфанных лекарств для редких гематологических злокачественных показаний, позволили некоторым более мелким разработчикам продвигать свои программы, капиталоемкость клинического развития онкологии на поздней стадии остается значительным барьером доступа на рынок.

- В то время как стратегии клинического развития и разработки ингибиторов считывающего домена следующего поколения постепенно созревают, воспринимаемые риски переносимости и сложность разработки программ ингибиторов эпигенетического считывающего белка все еще могут препятствовать более широким инвестициям и коммерческим обязательствам, особенно для тех, кто не видит непосредственных катализаторов краткосрочного одобрения регулирующих органов для снижения риска программы.

- Преодоление этих проблем за счет повышения селективности, оптимизации комбинированных стратегий клинического развития и разработки более эффективных клинических рамок эпигенетического считывающего белка, основанных на биомаркерах, будет иметь жизненно важное значение для устойчивого роста рынка.

Сфера охвата рынка ингибиторов белка

Рынок сегментирован на основе типа препарата, показания, типа лечения, пути введения и конечных пользователей.

• По типу наркотиков

На основе типа препарата рынок ингибиторов эпигенетического считывающего белка сегментирован на ингибиторы БЭТ-бромдомена, ингибиторы PHD-палец, ингибиторы хромодомена, ингибиторы домена PWWP и другие. Сегмент ингибиторов БЭТ-бромдомена доминировал на крупнейшей доле рынка в 43,2% в 2025 году, что обусловлено самым передовым послужным списком клинических разработок любого класса ингибиторов эпигенетического считывающего белка и хорошо подтвержденной зависимостью транскрипционного коактиватора BRD2 / BRD3 / BRD4 от нескольких приоритетных гематологических злокачественных новообразований и твердых опухолевых показаний. Фармацевтические разработчики полагаются на платформы ингибиторов БЭТ-бромодомена для своей обширной доклинической и клинической базы фармакологии, сильного механистического обоснования для подавления транскрипции онкогена MYC и продемонстрировали противоопухолевую активность в NMC, AML, миелофиброзе и тройном отрицательном раке молочной железы в доклинических и ранних клинических условиях. На рынке также наблюдается устойчивый спрос на кандидатов на ингибиторы БЭТ-бромдомена из-за их хорошо характерных структурно-активных отношений, широкой терапевтической применимости по нескольким онкологическим и воспалительным показаниям и установленной инфраструктуры клинического развития в ведущих академических онкологических центрах по всему миру. Растущие инвестиции в разработку BRD4-селективного ингибитора BET следующего поколения, включающего улучшенные профили переносимости и повышенную потенцию, укрепляют доминирующую позицию клинического развития этого класса ингибиторов эпигенетического считывания. Растущее число клинических испытаний, оценивающих ингибиторы БЭТ в сочетании со стандартными онкологическими агентами, еще больше поддерживают высокий спрос на этот сегмент.

Ожидается, что сегмент ингибиторов домена PWWP будет наблюдать самые быстрые темпы роста в 23,6% с 2026 по 2033 год, чему способствует растущий интерес к биологии домена считывателя PWWP в качестве новой эпигенетической уязвимости при гематологических злокачественных новообразованиях и NSD-метилтрансферазозависимых раковых заболеваниях, а также новая клиническая валидация ингибирования домена PWWP в качестве стратегии для нарушения набора гистон-метилтрансферазного комплекса NSD1/NSD2 и последующих транскрипционных программ, зависящих от метилирования H3K36. Ингибиторы домена PWWP предлагают механистически отличную стратегию считывания эпигенетического белка, дополняющую хорошо зарекомендовавший себя класс ингибиторов БЭТ-бромдомена, предоставляя привлекательную возможность диверсификации трубопровода для фармацевтических разработчиков, стремящихся расширить свой портфель прецизионной эпигеномики в онкологии. Растущий объем доклинических данных, демонстрирующих мощную противоопухолевую активность ингибиторов домена PWWP в моделях множественной миеломы, транслокированной NSD2, и амплифицированной твердой опухоли NSD1, стимулирует быстро растущий интерес фармацевтических разработчиков к открытию ингибитора домена PWWP и раннему клиническому развитию. Растущее финансирование как из государственных источников исследований, включая программы NCI SBIR / STTR, так и из частных венчурных инвестиций в биотехнологические компании, ориентированные на эпигеномику, ускоряет открытие ингибиторов домена PWWP и развитие, способствующее IND. Регулирующие стимулы, включая назначение прорывной терапии и статус орфанного препарата для редких показаний гематологической злокачественности, поддерживают ускоренные сроки клинического развития ингибитора домена PWWP.

• По показаниям

На основании показаний рынок ингибиторов эпигенетического считывающего белка сегментирован на гематологические злокачественные образования, солидные опухоли, аутоиммунные расстройства, воспалительные заболевания и другие. Сегмент гематологических злокачественных новообразований занимал самую большую долю рынка в 41,8% в 2025 году, что обусловлено высокой распространенностью БЭТ-бромдомена и других зависимостей белка считывающего хроматина в популяциях пациентов с ОМЛ, миелофиброзом, множественной миеломой, диффузной крупной В-клеточной лимфомой и NMC, а также сильным механистическим обоснованием эпигенетической терапии ингибитора считывающего белка в транскрипционно зависимых подтипах гематологического рака. Широкая клиническая применимость БЭТ и других ингибиторов эпигенетического считывающего белка в нескольких гистологиях гематологической злокачественности в сочетании с убедительным биологическим обоснованием стратегий эпигенетической комбинированной терапии, использующих транскрипционную супрессию MYC и BCL-2, обеспечивает большую адресную популяцию пациентов с гематологической злокачественностью и сильное коммерческое обоснование для клинического развития. Растущая глобальная заболеваемость гематологическими злокачественными новообразованиями, включая ОМЛ и миелофиброз, в сочетании со значительной неудовлетворенной клинической потребностью в популяциях пациентов, которые терпят неудачу или не имеют права на текущую стандартную терапию, усиливает устойчивый спрос на развитие ингибитора эпигенетического считывания белка в пространстве показаний гематологической злокачественности. Расширение инфраструктуры клинических испытаний в ведущих академических онкологических центрах и совместных онкологических группах, посвященных эпигенетическим терапевтическим стратегиям гематологической злокачественности, еще больше поддерживает активную деятельность по клиническому развитию сегмента.

Ожидается, что сегмент аутоиммунных расстройств станет свидетелем самого быстрого CAGR в 22,4% с 2026 по 2033 год, обусловленного растущим количеством доклинических и трансляционных доказательств, демонстрирующих критическую роль белков БЭТ-бромдомена в стимулировании воспалительных программ транскрипции цитокинов, лежащих в основе патогенеза аутоиммунного заболевания, и убедительного клинического обоснования терапии ингибитором БЭТ-бромдомена в NF-kB и AP-1 транскрипционных факторах, зависящих от аутоиммунных и воспалительных заболеваний, включая ревматоидный артрит, системную красную волчанку и воспалительное заболевание кишечника. Растущая глобальная распространенность аутоиммунных расстройств в сочетании со значительной неудовлетворенной клинической потребностью в популяциях пациентов с рефрактерными заболеваниями, не реагирующими на одобренные в настоящее время биологические методы лечения, создает сильный спрос на механически дифференцированные варианты лечения ингибиторами эпигенетического белка. Растущее количество доклинических доказательств, подтверждающих мощную противовоспалительную активность ингибиторов БЭТ-бромдомена путем селективного подавления провоспалительных транскрипционных программ цитокинов, зависящих от NF-kB, включая IL-6, TNF-альфа и IL-17, стимулирует быстро растущий клинический интерес к программам развития ингибиторов БЭТ, ориентированных на аутоиммунное расстройство. Стратегические отраслевые академические партнерства и увеличение инвестиций NIH и фармацевтической компании в исследования и разработки в области эпигенетических механизмов аутоиммунных заболеваний еще больше ускоряют клиническое продвижение программ ингибиторов эпигенетического белка в аутоиммунных показаниях.

• По типу лечения

На основе типа лечения рынок ингибиторов эпигенетического белка сегментирован на монотерапию, комбинированную терапию и другие. Сегмент комбинированной терапии составил наибольшую долю рынка в 58,9% в 2025 году, что обусловлено сильным клиническим обоснованием для объединения эпигенетических ингибиторов белка считывателя с ингибиторами JAK, ингибиторами BCL-2, ингибиторами иммунных контрольных точек и стандартными химиотерапевтическими агентами для достижения синергетической противоопухолевой активности посредством механического комплементарного транскрипционного перепрограммирования и цитотоксических механизмов. Хорошо установленная роль комбинированной терапии как доминирующей парадигмы лечения как гематологической злокачественности, так и онкологии солидных опухолей в сочетании с убедительным биологическим обоснованием комбинаций ингибиторов БЭТ-бромдомена, использующих совместное подавление MYC и BCL-2 для преодоления механизмов антиапоптотической резистентности и потенцирования активности ингибиторов иммунных контрольных точек, укрепляет доминирующее положение на рынке схем комбинированной терапии. Растущее число клинических испытаний фазы 1b/2 и фазы 2/3, оценивающих ингибиторы БЭТ наряду с руксолитинибом при миелофиброзе и азацитидином при ОМЛ, дополнительно поддерживают сильный рост сегмента комбинированной терапии. Растущее клиническое признание механизмов эпигенетической резистентности в качестве основного фактора устойчивости к таргетной терапии при гематологических злокачественных новообразованиях ускоряет разработку стратегий комбинации ингибиторов БЭТ, предназначенных для нормализации аберрантных состояний хроматина и восстановления чувствительности к лечению.

Ожидается, что в сегменте монотерапии будет наблюдаться самый быстрый CAGR в 21,8% с 2026 по 2033 год, что обусловлено растущим интересом к высокоселективным ингибиторам BRD4 следующего поколения и ингибиторам PWWP / хромодомена с улучшенными профилями противоопухолевой активности с одним агентом и толерантными характеристиками, позволяющими клинически значимым монотерапевтическим ответам в молекулярно отобранных популяциях пациентов с высокой эпигенетической зависимостью от белка. Увеличение инвестиций в дизайн эпигенетического ингибитора считывания следующего поколения, включающий повышенную селективность для подтипов считывающего домена, приводящего к заболеванию, и улучшенные фармакокинетические профили, усиливает потенциал монотерапии противоопухолевой активности кандидатов на ингибитор белка нового считывателя. Сильная клиническая неудовлетворенная потребность в редких эпигенетически обусловленных злокачественных новообразованиях, таких как NMC, несущих слияние онкопротеинов BRD4-NUT, NSD2-транслокированная множественная миелома и другие биомаркерно-определенные гематологические злокачественные опухоли с высокой эпигенетической зависимостью от белка считывателя, в сочетании с регуляторными стимулами, включая прорывную терапию и назначения орфанных лекарств, поддерживает ускоренные пути клинического развития монотерапии для кандидатов эпигенетического считывающего белка следующего поколения. Рост академических и биотехнологических инвестиций в высокоэффективные и селективные ингибиторы считывающих доменов с одноагентной противоопухолевой активностью в популяциях пациентов, обогащенных биомаркерами, еще больше поддерживает долгосрочную траекторию роста сегмента монотерапии.

• По маршруту администрации

На основе пути введения рынок ингибиторов эпигенетического считывающего белка сегментирован на пероральный, внутривенный и другие. Сегмент ротовой полости занимал самую большую долю рынка в 64,7% в 2025 году, чему способствовала преобладающая формулировка ведущих клинических стадий ингибиторов БЭТ-бромдомена, включая пелабрезиб и INCB057643, в качестве таблеток для пероральных малых молекул, обеспечивающих удобное амбулаторное введение, совместимое с хроническими графиками дозирования, необходимыми для терапии ингибиторами эпигенетического белка. Сильный коммерческий прецедент, установленный успехом пероральной целевой онкологической терапии, включая ибрутиниб, венетоклакс и руксолитиниб в лечении гематологической злокачественности, усилил стратегическое предпочтение фармацевтических разработчиков для стратегий пероральной формулировки в программах разработки препаратов для ингибиторов белка эпигенетического считывания. Установленное предпочтение пациентом оральной онкологии, позволяющее проводить лечение на дому и уменьшающее бремя инфузионных посещений в больницах, еще больше поддерживает доминирующее рыночное положение пероральных составов в сегменте ингибиторов эпигенетического белка. Растущий клинический опыт с пероральными схемами дозирования ингибиторов БЭТ, включая прерывистые стратегии дозирования, предназначенные для балансирования противоопухолевой эффективности с управлением переносимостью, укрепляет клиническую осуществимость пероральной эпигенетической терапии ингибиторами белка.

Ожидается, что внутривенный сегмент будет наблюдать самый быстрый CAGR 22,1% с 2026 по 2033 год, что обусловлено растущим развитием внутривенных рецептур ингибиторов эпигенетического белка, предназначенных для достижения более высоких пиковых концентраций плазменных препаратов и более полных профилей заполнения целей при агрессивных гематологических злокачественных новообразованиях и быстро прогрессирующих твердых опухолевых показаниях, требующих интенсивной индукционной терапии. Разработка внутривенного ингибитора БЭТ и рецептур ингибитора хромодомена следующего поколения, включающих передовые технологии доставки лекарств, включая наночастицы и липосомальную инкапсуляцию, позволяет улучшить воздействие лекарств на опухолевую ткань и уменьшить системные профили токсичности за счет более целенаправленной доставки лекарств. Растущий клинический интерес к сочетанию внутривенных инфузий ингибитора эпигенетического считывающего белка со стандартными схемами индукции внутривенной химиотерапии в протоколах лечения ОМЛ и агрессивной лимфомы создает новые возможности клинического развития для внутривенных рецептур ингибитора эпигенетического считывающего белка. Сильный клинический прецедент для внутривенной доставки лекарств в интенсивных условиях индукции гематологической злокачественности и консолидации лечения дополнительно поддерживает разработку внутривенных эпигенетических стратегий рецептуры ингибитора белка для высокоприоритетных гематологических онкологических показаний.

• Конечными пользователями

На базе конечных пользователей рынок ингибиторов эпигенетического считывающего белка сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент больниц составил наибольшую долю доходов рынка в 61,4% в 2025 году, что обусловлено преобладанием лечения гематологической злокачественности в отделениях онкологии на базе больниц и концентрацией активности клинических испытаний ингибитора эпигенетического белка в крупных академических медицинских центрах и назначенных Национальным институтом рака комплексных онкологических центрах во всем мире. Хорошо налаженная инфраструктура больничных отделений гематологии и онкологии для управления сложными схемами комбинированной химиотерапии и таргетной терапии, мониторинга пациентов во время начала лечения и управления гематологической токсичностью, связанной с терапией ингибиторами БЭТ, укрепляет доминирующее положение на рынке сегмента конечного пользователя больницы. Растущая концентрация гематологической злокачественности и регистрации клинических испытаний твердой опухоли в комплексных онкологических центрах еще больше поддерживает лидерство сегмента больницы в использовании ингибиторов эпигенетического считывания белка и клиническом развитии.

Ожидается, что в сегменте специализированных клиник будет наблюдаться самый быстрый CAGR в 22,8% с 2026 по 2033 год, обусловленный растущей ролью специализированных амбулаторных гематологических и онкологических специализированных клиник в качестве основных мест ухода за пациентами, получающими хроническую оральную эпигенетическую терапию ингибиторами белка и поддерживающее лечение с комбинированными схемами ингибиторов BET. Растущая тенденция к амбулаторным моделям лечения онкологии, поддерживаемая преимущественно оральной стратегией разработки ведущих клинических программ ингибитора БЭТ-бромдомена и улучшенными возможностями амбулаторного мониторинга пациентов, ускоряет переход доставки ингибитора эпигенетического считывающего белка к специализированной клинике. Растущее предпочтение пациентов более удобному и персонализированному опыту лечения, предлагаемому специализированными гематологическими и онкологическими клиниками по сравнению с крупными больничными онкологическими отделениями, еще больше поддерживает рост сегмента специализированных клиник. Расширение инфраструктуры специализированных клиник в частных сетях онкологической практики и региональных амбулаторных центрах по всему миру создает дополнительные возможности для лечения пероральной эпигенетической терапии ингибиторами белка.

Эпигенетический считыватель белка Ингибитор рынка Региональный анализ

- Северная Америка доминировала на рынке ингибиторов эпигенетического считывающего белка с наибольшей долей дохода 39% в 2025 году, что обусловлено растущим спросом на прецизионную эпигеномную терапию, нацеленную на аберрантную активность белка считывающего хроматин в гематологических злокачественных новообразованиях и солидных опухолях, а также увеличением инвестиций в клинические исследования и активность открытия лекарств.

- Фармацевтические и биотехнологические компании в регионе высоко ценят механистические инновации, потенциал транскрипционной селективности и синергию комбинированной терапии, предлагаемую ингибиторами белка эпигенетического считывателя по нескольким показаниям к онкологии и аутоиммунным заболеваниям, включая ОМЛ, миелофиброз, множественную миелому и ревматоидный артрит.

- Это широкое клиническое и коммерческое внедрение дополнительно поддерживается инвестициями в исследования и разработки в области высоко онкологии и точной медицины, технологически продвинутой инфраструктурой клинических испытаний и эпигеномики, а также растущим предпочтением стратегий точного эпигеномного лечения с использованием биомаркеров, устанавливая ингибиторы белка для эпигенетического чтения в качестве убедительной платформы целевой терапии следующего поколения как для академической, так и для коммерческой онкологии и иммунологии разработки лекарств.

Американский эпигенетический читатель Protein Inhibitor Market

Американский рынок ингибиторов эпигенетических считывающих белков занял самую большую долю дохода в 2025 году в Северной Америке, чему способствовало быстрое расширение экосистемы разработки прецизионных эпигеномных препаратов и растущие клинические инвестиции в терапевтические стратегии, ориентированные на считывающие хроматин белки, в ведущих американских комплексных онкологических центрах и академических медицинских учреждениях. Онкологи и клинические исследователи все чаще отдают приоритет разработке схем комбинации ингибиторов эпигенетического белка, предназначенных для преодоления механизмов резистентности при гематологических злокачественных новообразованиях и транскрипционно зависимых солидных опухолях. Растущее предпочтение дизайнам клинических испытаний, основанных на биомаркерах, в сочетании с надежным финансированием как спонсируемых NCI академических исследовательских программ, так и частных инвестиций в биотехнологии в области открытия лекарств, ориентированных на эпигеномику, еще больше стимулирует индустрию ингибиторов эпигенетического белка. Более того, растущая интеграция ингибиторов белка эпигенетического считывателя в инновационные комбинации эпигенетической терапии и клинических протоколов иммунотерапии вносит значительный вклад в расширение рынка.

Европа Эпигенетический читатель Протеин Ингибитор Проницательность рынка

Европейский рынок ингибиторов эпигенетического считывающего белка, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет строгих регуляторных путей онкологии лекарств, поддерживающих ускоренное клиническое развитие инновационных методов лечения рака, ориентированных на эпигеном, и растущего спроса на лечение считывающего белок хроматина в европейских академических онкологических центрах и фармацевтических компаниях. Растущие инвестиции в трансляционные исследования эпигеномики в сочетании с расширяющейся сетью клинических испытаний, поддерживаемой европейскими кооперативными онкологическими группами и консорциумами исследований гематологии, связанными с EHA, способствуют клиническому продвижению программ разработки ингибиторов эпигенетического считывания белка. Европейские исследователи онкологии и гематологии также обращаются к преимуществам механистической инновации и транскрипционной селективности, которые предлагают эти методы лечения. Регион переживает значительный рост в регистрации клинических испытаний для БЭТ-бромдомена и новых кандидатов на ингибиторы хромодомена по показаниям гематологической злокачественности и аутоиммунных заболеваний.

Британский эпигенетический читатель Protein Inhibitor Market

Ожидается, что в течение прогнозируемого периода рынок ингибиторов эпигенетического считывания белка в Великобритании будет расти на примечательном уровне CAGR, что обусловлено растущими инвестициями в программы исследований точной эпигеномики в ведущих британских академических онкологических центрах, включая Институт исследований рака, Институт Wellcome Sanger и институты, связанные с Cancer Research в Великобритании. Кроме того, растущее клиническое признание аберрантной активности белка BET-бромдомена и хроматина в качестве критического фактора онкогенеза гематологической злокачественности и резистентности к лечению побуждает как академических исследователей онкологии, так и коммерческих фармацевтических разработчиков ускорить клиническое исследование кандидатов на ингибитор эпигенетического белка. Ожидается, что сильная исследовательская инфраструктура трансляционной эпигеномики Великобритании, наряду с хорошо развитой нормативной базой для клинических испытаний ранней фазы онкологии через MHRA, продолжит стимулировать рост рынка.

Немецкий эпигенетический читатель проницательность рынка белков

Ожидается, что рынок ингибиторов эпигенетического считывающего белка в Германии в течение прогнозируемого периода будет расширяться при значительном CAGR, чему будет способствовать увеличение инвестиций в инновационную разработку онкологических препаратов, сильное академическое сотрудничество в области эпигеномики и исследований биологии хроматина, а также растущий спрос на механически дифференцированные методы лечения рака, ориентированные на эпигеном, для лечения резистентной гематологической злокачественности и твердых опухолевых показаний. Хорошо развитая фармацевтическая производственная и клиническая исследовательская инфраструктура Германии в сочетании с акцентом на прецизионную медицину и инновации в молекулярной онкологии способствует разработке и клинической оценке кандидатов на ингибиторы эпигенетического белка. Интеграция ингибиторов белка эпигенетического считывателя с ингибитором иммунной контрольной точки и стратегиями комбинации целевых ингибиторов киназы также становится все более распространенной в немецких академических программах клинических испытаний онкологии.

Азиатско-тихоокеанский эпигенетический читатель Протеин Ингибитор Рыночная интуиция

Рынок ингибиторов эпигенетического белка в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами CAGR в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстро растущими показателями гематологической злокачественности и заболеваемости твердыми опухолями, ростом инвестиций в инфраструктуру клинических исследований в области онкологии и эпигеномики и технологическими достижениями в области разработки высокоточных эпигеномных препаратов в таких странах, как Китай, Япония и Южная Корея. Растущая ориентация региона на инновационные методы лечения рака, ориентированные на эпигеном, поддерживаемые правительственными инициативами, способствующими развитию отечественной онкологии и исследовательскому потенциалу эпигеномики, стимулирует принятие исследовательских и клинических программ по изучению ингибиторов эпигенетического белка. Кроме того, по мере того, как Азиатско-Тихоокеанский регион становится основным центром для регистрации клинических испытаний в онкологии, доступность больших гематологических злокачественных опухолей и твердых популяций пациентов с опухолями для клинических исследований ингибитора эпигенетического белка расширяет возможности клинического развития для этих методов лечения по всему региону.

Японский эпигенетический читатель проницательность рынка белков

Японский рынок ингибиторов эпигенетического белка набирает обороты благодаря передовой культуре развития фармакологии в стране, быстрому расширению инфраструктуры клинических исследований в области точной медицины и эпигеномики, а также высокому спросу на инновационные методы лечения рака, направленные на лечение резистентной гематологической злокачественности и твердых опухолевых показаний. Японский рынок уделяет значительное внимание терапевтическим инновациям и клинической строгости, а внедрение программ разработки ингибиторов эпигенетического белка обусловлено растущей изощренностью отечественной онкологической биотехнологии и возможностей фармацевтических исследований и разработок. Интеграция ингибиторов белка эпигенетического считывателя с другими подходами, ориентированными на эпигеном, включая ингибиторы HDAC и ингибиторы EZH2, стимулирует рост активности клинических испытаний японской эпигенетической комбинированной терапии. Кроме того, старение населения Японии с ростом заболеваемости раком, вероятно, подстегнет спрос на инновационные гематологические злокачественные опухоли и варианты лечения солидных опухолей, включая эпигенетические методы лечения на основе ингибиторов белка.

Китайский эпигенетический читатель проанализировал рынок белковых ингибиторов

Китайский рынок ингибиторов эпигенетического считывающего белка составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с быстро расширяющейся экосистемой фармацевтического развития онкологии, высоким бременем заболеваемости раком и гематологической злокачественностью, а также высокими темпами инвестиций в точные клинические исследования эпигеномики и инновационные разработки целевой терапии рака. Китай является одним из крупнейших рынков для разработки онкологических препаратов, а ингибиторы эпигенетического белка привлекают все больший интерес к исследованиям и разработкам как со стороны отечественных китайских биотехнологических компаний, так и со стороны глобальных фармацевтических компаний, создающих китайские программы клинического развития. Стремление к точной эпигеномике и наличие большой популяции пациентов с гематологической злокачественностью для регистрации в клинических испытаниях наряду с сильной государственной поддержкой отечественных фармацевтических инноваций являются ключевыми факторами, стимулирующими рынок в Китае.

Эпигенетический читатель Доля рынка ингибиторов белка

Индустрия ингибиторов белка Epigenetic Reader в основном возглавляется хорошо известными компаниями, в том числе:

- Roche Holding AG (Швейцария)

- AstraZeneca plc (Великобритания)

- GlaxoSmithKline PLC (Великобритания)

- Pfizer Inc. (США)

- Constellation Pharmaceuticals, Inc. (США)

- Incyte Corporation (США)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- Bristol-Myers Squibb Company (США)

- Merck & Co., Inc. (США)

- Eli Lilly & Company (США)

- Syros Pharmaceuticals, Inc. (США)

- Zenith Epigenetics Ltd. (Канада)

- Forma Therapeutics Holdings, Inc. (США)

- Kymera Therapeutics, Inc. (США)

- Relay Therapeutics, Inc. (США)

- C4 Therapeutics, Inc. (США)

- Accent Therapeutics, Inc. (США)

- Prelude Therapeutics, Inc. (США)

- EpiStem Ltd. (Великобритания)

Последние события на мировом рынке ингибиторов белка для эпигенетического чтения

- В апреле 2023 года Constellation Pharmaceuticals, Inc., клинико-стадийная биофармацевтическая компания, специализирующаяся на эпигенетической терапии, объявила о положительных результатах клинических испытаний фазы 3 MANIFEST-2, демонстрирующих статистически значимое превосходство пелабресиба в сочетании с руксолитинибом над руксолитинибом плюс плацебо у пациентов с ингибитор-наивным миелофиброзом JAK, подчеркивая приверженность компании продвижению комбинированной терапии ингибитора БЭТ-бромодомена следующего поколения для лечения миелопролиферативных новообразований с высокой неудовлетворенной клинической потребностью. Используя свою собственную химию ингибиторов БЭТ-бромдомена и стратегию клинического развития комбинаций, Constellation Pharmaceuticals укрепляет свои позиции в качестве лидера на быстро растущем мировом рынке ингибиторов эпигенетических считывающих белков.

- В марте 2023 года Incyte Corporation представила обновленные клинические данные фазы 1b из своей программы ингибитора БЭТ INCB057643 BET в сочетании с руксолитинибом при миелофиброзе и в сочетании с азацитидином при остром миелоидном лейкозе, демонстрируя обнадеживающие предварительную противоопухолевую активность и управляемые профили переносимости, которые поддерживают дальнейшее клиническое развитие. Обновленные данные подчеркнули постоянную приверженность Incyte стратегиям выбора пациентов с биомаркерами и оптимизированной схеме комбинированного дозирования для своей платформы ингибиторов БЭТ-бромдомена.

- В марте 2023 года Zenith Epigenetics Ltd. завершила стратегическую клиническую веху для своего кандидата на ингибитор БЭТ-бромдомена ZEN-3694 в сочетании с энзалутамидом при метастатическом кастрационно-устойчивом раке предстательной железы, продемонстрировав предварительные доказательства противоопухолевой активности у пациентов с БЭТ-зависимой эпигенетической устойчивостью к ингибированию пути AR, подчеркивая приверженность компании продвижению ингибиторов белка эпигенетического считывания в твердых онкологических показаниях опухоли за пределами гематологических злокачественных новообразований.

- В феврале 2023 года Kymera Therapeutics объявила о стратегическом исследовательском сотрудничестве с ведущим академическим исследовательским институтом эпигеномики для совместной разработки целевых стратегий деградирования белка, включающих технологию PROTAC для селективной деградации BRD4 и других вызывающих заболевание белков BET-бромдомена, специально разработанных для решения механизмов резистентности опухолевых клеток, возникающих из BET-ингибитора-опосредованной регуляции целевого белка в гематологической злокачественности и твердых опухолевых показаниях.

- В январе 2023 года компания Prelude Therapeutics, Inc. представила расширенную программу обнаружения ингибиторов эпигенетического считывающего белка, нацеленную на новые ингибиторы домена PWWP для NSD2-зависимых множественных миелом и NSD1-амплифицированных твердых опухолевых показаний, используя передовую конструкцию препарата на основе структуры и структурную характеристику крио-EM для разработки первых в своем классе кандидатов на ингибиторы считывающего домена PWWP с убедительными профилями селективности для ингибирования набора метилтрансферазного комплекса NSD.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.