Global Epigenetic Therapy Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.68 Billion

USD

9.64 Billion

2025

2033

USD

3.68 Billion

USD

9.64 Billion

2025

2033

| 2026 –2033 | |

| USD 3.68 Billion | |

| USD 9.64 Billion | |

| % | |

|

Сегментация глобального рынка эпигенетических препаратов по классу лекарств (ингибиторы ДНК-метилтрансферазы (DNMT), ингибиторы Histone Deacetylase (HDAC), ингибиторы Histone Methyltransferase (HMT), ингибиторы Bromodomain и Extra-Terminal (BET) и другие), путем применения (лейкемия, лимфома, миелома, твердые опухоли, рак молочной железы, рак легких, колоректальный рак, рак предстательной железы и другие) - отраслевые тенденции и прогноз до 2033 года

Размер рынка лекарств для эпигенетической терапии

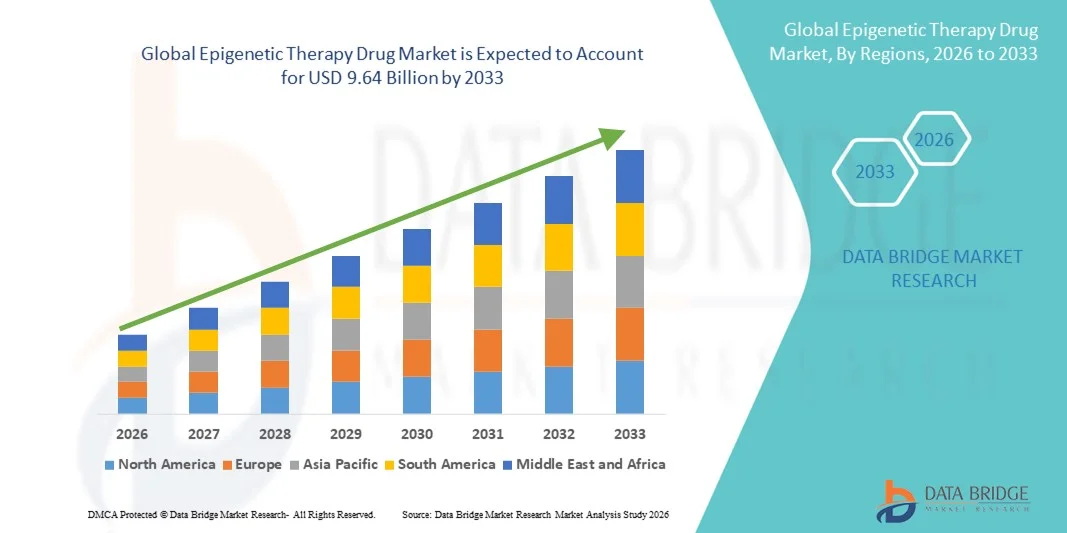

- Мировой объем рынка лекарственных средств для эпигенетической терапии был оценен3,68 млрд долларов в 2025 годуОжидается, что он достигнет9,64 млрд долларов к 2033 году, вCAGR 12,80%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью рака и других эпигенетически связанных расстройств, а также достижениями в целевой терапии и персонализированной медицине.

- Кроме того, растущие инвестиции в исследования и разработки, расширение клинических испытаний и растущее внедрение комбинированной терапии ускоряют освоение решений для эпигенетической терапии, что значительно стимулирует рост рынка.

Эпигенетическая терапия Анализ рынка лекарственных препаратов

- Препараты эпигенетической терапии, включая ингибиторы гистондеацетилазы (HDAC) и ингибиторы метилтрансферазы ДНК (DNMT), становятся все более важными компонентами современной онкологии и персонализированной медицины благодаря их целевому механизму, способности обращать вспять эпигенетические модификации и потенциалу в комбинированной терапии.

- Растущий спрос на препараты эпигенетической терапии в первую очередь подпитывается растущей распространенностью рака и других эпигенетически связанных расстройств, растущей деятельностью клинических испытаний и растущим внедрением подходов точной медицины.

- Северная Америка доминировала на рынке лекарств для эпигенетической терапии с самой большой долей дохода в 41,2% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и сильным присутствием ключевых фармацевтических игроков, причем в США наблюдается значительный рост внедрения эпигенетической терапии, особенно в онкологии и лечении редких заболеваний, что обусловлено инновациями как от известных компаний, так и от новых биотехнологических стартапов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лекарств для эпигенетической терапии в течение прогнозируемого периода с прогнозируемым CAGR в 13,8% из-за увеличения инвестиций в здравоохранение, растущей осведомленности об эпигенетической терапии, расширения онкологических лечебных учреждений и растущего присутствия многонациональных фармацевтических компаний в таких странах, как Китай и Индия.

- Сегмент ингибиторов HDAC доминировал на крупнейшей доле рынка в 38% в 2025 году, чему способствовала их эффективность в лечении гематологических злокачественных новообразований и растущее клиническое внедрение. Увеличение одобрения ингибиторов HDAC при лейкемии, лимфоме и множественной миеломе повышает спрос на рынке

Сфера охвата и сегментация рынка лекарств эпигенетической терапии

| Атрибуты | Эпигенетическая терапия Ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лекарств эпигенетической терапии

Повышение внимания к персонализированной и целевой эпигенетической терапии

- Значительной и ускоряющейся тенденцией на мировом рынке лекарств для эпигенетической терапии является растущая разработка и внедрение целевых методов лечения, которые модулируют экспрессию генов для лечения различных заболеваний, таких как рак, аутоиммунные расстройства и редкие генетические состояния.

- Например, ведущие фармацевтические компании, такие как Celgene Corporation и Epizyme Inc., инвестируют в ингибиторы следующего поколения и эпигенетические модуляторы, которые обеспечивают высокую специфичность с уменьшенными побочными эффектами.

- Исследователи все чаще объединяют эпигенетические препараты с другими методами лечения, включая иммунотерапию и химиотерапию, для повышения терапевтической эффективности и преодоления лекарственной устойчивости.

- Инициативы в области точной медицины и расширенная идентификация биомаркеров позволяют проводить эпигенетическую терапию для конкретного пациента, улучшая результаты лечения и способствуя принятию в онкологии и других терапевтических областях.

- Тенденция к пероральным препаратам, инъекциям длительного действия и комбинированной терапии расширяет удобство и приверженность пациентов, стимулируя более широкое внедрение эпигенетической терапии во всем мире.

Динамика рынка лекарств эпигенетической терапии

водитель

Растущая распространенность рака и генетических расстройств

- Растущая глобальная заболеваемость раком, гематологическими злокачественными новообразованиями и генетическими расстройствами является основным фактором роста рынка лекарств для эпигенетической терапии. По данным ВОЗ, ежегодно диагностируются миллионы новых случаев заболевания, что создает срочный спрос на инновационные терапевтические подходы.

- Например, Roche успешно запустила Таземетостат, эпигенетический ингибитор для EZH2-положительных видов рака, подчеркивая потенциал целевой эпигенетической терапии для эффективного лечения редких мутаций. Аналогичным образом, Pfizer расширил клинические испытания ингибиторов БЭТ при гематологических злокачественных новообразованиях, что отражает увеличение инвестиций и интерес к применению эпигенетических препаратов.

- Повышение осведомленности среди поставщиков медицинских услуг и пациентов о потенциале эпигенетической модуляции для нацеливания на основные механизмы заболевания стимулирует освоение рынка.

- Инвестиции в исследования и разработки ключевых игроков, а также государственное и частное финансирование клинических испытаний ускоряют внедрение новых лекарств в трубопровод.

- Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой и расширение доступа к передовым методам лечения способствуют более широкому принятию пациентами эпигенетических препаратов.

- Растущий акцент на персонализированной медицине и точной онкологии, включая сопутствующие диагностические инструменты, стимулирует спрос на методы лечения, которые могут быть адаптированы к индивидуальным генетическим и эпигенетическим профилям.

Сдержанность/вызов

Высокие затраты на развитие и регуляторные проблемы

- Относительно высокая стоимость разработки препаратов для эпигенетической терапии, включая обширные доклинические и клинические испытания, представляет собой серьезную проблему для роста рынка.

- Например, Novartis пришлось приостановить некоторые испытания ингибиторов HDAC в Европе из-за высоких затрат на разработку и задержек с регулированием. Аналогичным образом, расширенный период обзора FDA для новых эпигенетических терапевтических средств, таких как ингибиторы EZH2, иллюстрирует нормативные и финансовые препятствия, с которыми сталкиваются разработчики.

- Строгие нормативные требования и длительные процессы утверждения новых эпигенетических препаратов могут задержать выход на рынок и увеличить финансовый риск для производителей.

- Ограниченные долгосрочные данные о безопасности и эффективности некоторых эпигенетических препаратов могут препятствовать внедрению среди медицинских работников и пациентов, что требует обширного постмаркетингового наблюдения.

- Проблемы доступности и доступности в развивающихся регионах в сочетании со специализированными требованиями к администрированию и мониторингу для некоторых видов терапии могут ограничить широкое использование.

- Преодоление этих проблем через стратегическое сотрудничество, экономически эффективное клиническое развитие и поддерживающую нормативную базу будет иметь решающее значение для поддержания роста на рынке лекарственных средств для эпигенетической терапии.

Сфера охвата рынка эпигенетической терапии

Рынок сегментирован на основе класса и применения лекарственных средств.

- Класс наркотиков

На основе класса препаратов рынок сегментирован на ингибиторы ДНК-метилтрансферазы (DNMT), ингибиторы Histone Deacetylase (HDAC), ингибиторы Histone Methyltransferase (HMT), ингибиторы Bromodomain и Extra-Terminal (BET) и другие. Сегмент ингибиторов HDAC доминировал на крупнейшей доле рынка в 38% в 2025 году, чему способствовала их эффективность в лечении гематологических злокачественных новообразований и растущее клиническое внедрение. Увеличение одобрения ингибиторов HDAC при лейкемии, лимфоме и множественной миеломе повышает спрос на рынке. Способность препаратов модулировать экспрессию генов и улучшать результаты лечения пациентов усиливает их применение в больницах и онкологических клиниках. Сильные исследовательские трубопроводы и сотрудничество с биотехнологическими фирмами поддерживают инновации. Инфраструктура здравоохранения в Северной Америке и Европе еще больше повышает доступность. Программы информирования врачей и рекомендации по лечению благоприятствуют ингибиторам HDAC. Эффективность комбинированной терапии с химиотерапией и иммунотерапией расширяет использование. Рост распространенности гематологических раковых заболеваний способствует устойчивому спросу. Установленные производственные процессы и патентная защита поддерживают стабильность рынка. Улучшенная формулировка и снижение побочных эффектов способствуют уверенности прописавшего. Интеграция в клинические протоколы для твердых опухолей также стимулирует поглощение.

Ожидается, что сегмент ингибиторов DNMT будет наблюдать самый быстрый CAGR в 10,8% с 2026 по 2033 год, чему способствуют достижения в эпигенетических исследованиях и растущее применение в твердых опухолях. Увеличение количества одобрений для ингибиторов DNMT в комбинированной терапии способствует принятию. Клинические испытания, изучающие эффективность рака молочной железы, легких и колоректального рака, расширяют потенциал рынка. Усовершенствованные системы доставки лекарств и снижение побочных эффектов способствуют уверенности прописавшего. На развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, растет спрос из-за растущей распространенности рака. Биотехнологические компании активно инвестируют в НИОКР для расширения трубопровода ингибиторов DNMT. Программы информирования пациентов, способствующие эпигенетической терапии, способствуют принятию. Интеграция с подходами точной медицины, включая лечение с использованием биомаркеров, повышает эффективность использования. Академическое и научное сотрудничество ускоряет развитие. Растущее пожилое население с более высоким риском развития рака еще больше подпитывает спрос. Политика возмещения расходов на развитых рынках поддерживает доступность. В целом, ингибиторы DNMT приобретают все большее значение из-за их универсальности по нескольким типам рака.

- С помощью приложения

На основе применения рынок сегментирован на лейкемию, лимфому, миелому, солидные опухоли, рак молочной железы, рак легких, колоректальный рак, рак простаты и другие. Сегмент лейкемии доминировал на рынке с наибольшей долей выручки в 32% в 2025 году из-за высокой распространенности острого и хронического лейкоза и продемонстрированной эффективности эпигенетической терапии. Гематологические злокачественные опухоли остаются основным показанием для ингибиторов HDAC и DNMT. Больницы и специализированные онкологические центры широко применяют эти препараты для фронтальной и комбинированной терапии. Клинические рекомендации и рекомендации врача усиливают использование. Достижения в области разработки, улучшающие принятие мер по соблюдению требований пациентов. Фармацевтические компании наращивают производство и дистрибуцию для удовлетворения спроса. Информационные кампании и программы ранней диагностики способствуют росту. Государственное и частное финансирование исследований лейкемии также способствует расширению рынка. На Северную Америку и Европу приходится значительная доля из-за развитой инфраструктуры здравоохранения. Интеграция эпигенетических препаратов в многолекарственные схемы улучшает результаты лечения. Стратегические партнерские отношения между фармацевтическими компаниями и научно-исследовательскими институтами ускоряют внедрение терапии. Реальные данные текущих испытаний еще больше подтверждают клиническую эффективность.

Ожидается, что сегмент твердых опухолей будет наблюдать самый быстрый CAGR в 11,2% с 2026 по 2033 год, что обусловлено увеличением клинических испытаний и одобрения эпигенетических методов лечения рака молочной железы, легких и колоректального рака. Расширение в твердых опухолевых показаний поддерживается растущими исследованиями по опухолевым специфическим эпигенетическим модификациям. Фармацевтические инновации в комбинированной терапии повышают эффективность и снижают токсичность. Растущая осведомленность онкологов об эпигенетических подходах способствует принятию. Развивающиеся рынки с улучшенной инфраструктурой лечения рака открывают возможности для роста. Интеграция с точной медициной и лечением на основе биомаркеров приводит к клиническому поглощению. Пациенты все чаще требуют новых методов лечения, предлагающих целевые результаты. Академическое сотрудничество и финансируемые правительством инициативы способствуют принятию терапии. Текущие исследования и разработки ингибиторов BET и HMT расширяют потенциальные показания. Политика страхования и возмещения поддерживает доступность в развитых регионах. Технологические достижения, в том числе улучшение систем доставки лекарств, улучшают соблюдение требований пациентов. В целом, солидные опухоли становятся быстро растущим сегментом из-за расширения клинической проверки и неудовлетворенных медицинских потребностей.

Эпигенетическая терапия Региональный анализ рынка лекарственных средств

- Северная Америка доминировала на рынке лекарств для эпигенетической терапии с долей выручки около 41,2% в 2025 году. Рост региона обусловлен развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и сильным присутствием ключевых фармацевтических игроков.

- Растущее внедрение эпигенетической терапии в онкологии, редких заболеваниях и персонализированной медицине способствует расширению рынка. Больницы, специализированные клиники и исследовательские центры все чаще интегрируют инновационные эпигенетические препараты в протоколы лечения.

- Государственная поддержка передовых терапевтических средств и надежных рамок клинических испытаний еще больше ускоряет принятие. Высокая осведомленность пациентов, сильная политика возмещения и технологические возможности делают регион очень благоприятным. В целом, Северная Америка представляет собой зрелый и инновационный рынок для эпигенетической терапии.

Американский рынок эпигенетической терапии Insight

Американский рынок препаратов для эпигенетической терапии занял самую большую долю доходов в Северной Америке, чему способствовало существенное внедрение эпигенетической терапии в онкологии и лечении редких заболеваний. Ведущие фармацевтические компании и новые биотехнологические стартапы инвестируют в исследования и разработки, разработку инновационных методов лечения и расширение клинических испытаний. Больницы и специализированные клиники все чаще используют эти методы лечения для улучшения результатов лечения пациентов и персонализированного ухода. Благоприятная нормативно-правовая база, высокие расходы на здравоохранение и сильные механизмы возмещения дополнительно стимулируют рост рынка. Интеграция передовой диагностики, точной медицины и разработки лекарственных средств с помощью ИИ повышает доступность и эффективность. В целом, США остаются крупнейшим и наиболее технологически развитым рынком в Северной Америке.

Европейское исследование рынка эпигенетической терапии

Прогнозируется, что европейский рынок лекарств для эпигенетической терапии будет неуклонно расти на значительном CAGR, что обусловлено увеличением инвестиций в здравоохранение, повышением осведомленности об эпигенетической терапии и внедрением инновационных методов лечения онкологии. В Германии, Франции и Великобритании наблюдается рост использования целевых эпигенетических препаратов в больницах и специализированных клиниках. Расширение клинических испытаний, государственная поддержка точной медицины и хорошо налаженная инфраструктура здравоохранения способствуют дальнейшему росту рынка. Растущая распространенность рака, редких генетических нарушений и хронических заболеваний увеличивает спрос. Принятие комбинированной терапии, инструментов биоинформатики и решений по уходу за пациентами способствует расширению рынка. В целом, Европа представляет собой стабильный и инновационно-ориентированный рынок.

Великобритания Epigenetic Therapy Drug Market Insight

Ожидается, что рынок лекарств для эпигенетической терапии в Великобритании будет расти при умеренном CAGR, что обусловлено растущим внедрением эпигенетической терапии для онкологии и редких заболеваний. Повышение осведомленности пациентов, государственная поддержка клинических испытаний и инвестиции в точную медицину способствуют расширению рынка. Больницы и специализированные клиники интегрируют передовые терапевтические средства для улучшения результатов лечения. Регулятивная поддержка, политика возмещения и присутствие глобальных фармацевтических игроков еще больше способствуют принятию. Растет внимание к персонализированной медицине, комбинированной терапии и технологиям мониторинга пациентов. В целом, Великобритания демонстрирует устойчивый рост с сильным акцентом на инновации и качество здравоохранения.

Немецкий рынок эпигенетической терапии

Рынок лекарственных средств для эпигенетической терапии в Германии остается ключевым европейским рынком, обусловленным передовой инфраструктурой здравоохранения, высокой осведомленностью об эпигенетической терапии и хорошо зарекомендовавшими себя возможностями фармацевтических исследований и разработок. Больницы и специализированные клиники принимают целевые эпигенетические препараты для онкологии и лечения редких заболеваний. Растущая распространенность рака, сильные сети клинических испытаний и государственная поддержка инновационных методов лечения способствуют росту. Интеграция прецизионной медицины, биоинформатики и разработки лекарств с помощью ИИ еще больше усиливает принятие. Рамки возмещения и присутствие ведущих многонациональных фармацевтических компаний поддерживают расширение рынка. В целом, Германия представляет собой высокопотенциальный и технологически продвинутый рынок в Европе.

Азиатско-Тихоокеанский рынок эпигенетической терапии

Ожидается, что рынок лекарств для эпигенетической терапии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на рынке лекарств для эпигенетической терапии, прогнозируемый CAGR составит около 13,8% в течение прогнозируемого периода. Рост обусловлен увеличением инвестиций в здравоохранение, повышением осведомленности об эпигенетической терапии и расширением онкологических и лечебных учреждений в таких странах, как Китай, Индия и Япония. Больницы и специализированные клиники быстро внедряют передовые методы лечения, а многонациональные фармацевтические компании расширяют свое присутствие в регионе. Правительственные инициативы, рост расходов на здравоохранение и улучшение доступа к точной медицине способствуют проникновению на рынок. Технологическое внедрение, растущие сети клинических испытаний и повышение осведомленности пациентов способствуют росту рынка. В целом, Азиатско-Тихоокеанский регион предлагает значительные возможности для расширения.

Японский рынок эпигенетической терапии

Японский рынок препаратов для эпигенетической терапии набирает обороты благодаря высоким расходам на здравоохранение, технологическому внедрению и высокому спросу на онкологию и лечение редких заболеваний. Больницы, специализированные клиники и исследовательские центры все чаще принимают эпигенетическую терапию. Государственная поддержка клинических испытаний, инициатив в области точной медицины и кампаний по информированию пациентов способствуют принятию. Рост распространенности рака и редких заболеваний еще больше стимулирует спрос. Интеграция разработки лекарств с помощью ИИ, диагностики и комбинированной терапии улучшает результаты лечения. В целом, Япония представляет собой быстрорастущий рынок в Азиатско-Тихоокеанском регионе, основанный на инновациях и передовой инфраструктуре здравоохранения.

Китайский рынок эпигенетической терапии

Китайский рынок лекарств для эпигенетической терапии составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовали растущие инвестиции в здравоохранение, повышение осведомленности об эпигенетической терапии и рост онкологических лечебных учреждений. Больницы и специализированные клиники расширяют доступ к передовой терапии, а многонациональные фармацевтические компании укрепляют свое региональное присутствие. Правительственные инициативы, поддерживающие инновации, клинические испытания и точную медицину, еще больше ускоряют внедрение. Растущая распространенность рака и редких заболеваний подпитывает спрос. Интеграция цифровых инструментов здравоохранения, анализа с помощью ИИ и комбинированной терапии способствует проникновению на рынок. В целом, Китай является очень динамичным и быстрорастущим рынком в Азиатско-Тихоокеанском регионе.

Доля рынка лекарств для эпигенетической терапии

Индустрия препаратов для эпигенетической терапии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Рош (Швейцария)

- Novartis (Швейцария)

- Merck & Co. (США)

- Bristol-Myers Squibb (США)

- GlaxoSmithKline (Великобритания)

- Johnson & Johnson (США)

- Seattle Genetics (США)

- Syros Pharmaceuticals (США)

- Constellation Pharmaceuticals (США)

- Zai Lab (Китай)

- Hutchison MediPharma (Китай)

- BeiGene (Китай)

- Celgene (США)

- Адаптимун (Великобритания)

- Pfizer (США)

- Chugai Pharmaceutical (Япония)

- Arch Oncology (США)

- Sepax Technologies (Китай)

- Лундбек (Дания)

- Incyte Corporation (США)

Последние события на мировом рынке лекарств для эпигенетической терапии

- В ноябре 2023 года кандидат эпигенетической терапии Epic Bio EPI-321 получил назначение на сиротский препарат от Управления по контролю за продуктами и лекарствами США (FDA) для лечения фациоскапулохумеральной мышечной дистрофии (FSHD), признавая его потенциал в качестве новой терапии, которая нацелена на основную эпигенетическую причину заболевания путем модуляции экспрессии генов. Это назначение предложило программные регуляторные стимулы, включая потенциальную эксклюзивность рынка и поддержку развития в отношении ранних фаз клинических испытаний.

- В ноябре 2024 года Epigenic Therapeutics объявила, что ее кандидат эпигенетического инактиватора EPI-003 для хронического гепатита B вступил в клиническую разработку после получения одобрения регулирующих органов Новой Зеландии (Medsafe) для начала клинического испытания, что ознаменовало еще один прогресс в эпигенетической терапии, изменяющей болезнь, за пределами онкологии.

- В марте 2025 года Epicrispr Biotechnologies обеспечила финансирование серии B в размере 68 миллионов долларов США во главе с Ally Bridge Group для поддержки начала клинических испытаний EPI-321, первой в своем классе эпигенетической терапии, ориентированной на FSHD, что ознаменовало собой одну из крупнейших инвестиций сектора в эпигенетические методы модуляции и планы проведения исследований первого в человеке в Новой Зеландии и во всем мире.

- В апреле 2025 года FDA США очистило заявку на EPI-321 от Epicrispr Biotechnologies, проложив путь к глобальному клиническому испытанию фазы 1/2 этой исследуемой эпигенетической терапии для фациоскапулохумеральной мышечной дистрофии (FSHD) позже в 2025 году. Разрешение последовало за одобрением Medsafe в Новой Зеландии и является частью более широких планов развития.

- В январе 2025 года Tune Therapeutics завершила раунд финансирования серии B в размере 175 миллионов долларов США, чтобы ускорить разработку своей платформы эпигеномной редактирования терапии, ориентированной на Tune-401 для хронического гепатита B, повысив исследовательские возможности для целенаправленного эпигенетического лечения и поддержки долгосрочных клинических программ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.