Global Epistaxis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

253.60 Million

USD

383.33 Million

2024

2032

USD

253.60 Million

USD

383.33 Million

2024

2032

| 2025 –2032 | |

| USD 253.60 Million | |

| USD 383.33 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения носового кровотечения по типу (переднее и заднее), методу лечения (местные вазоконстрикторы, химическое прижигание, электрокоагуляция, назальный тампон, катетер Фолея и перевязка артерий), способу применения (перорально, парентерально, местно и др.), конечным пользователям (клиники, больницы, уход на дому и др.), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения носового кровотечения

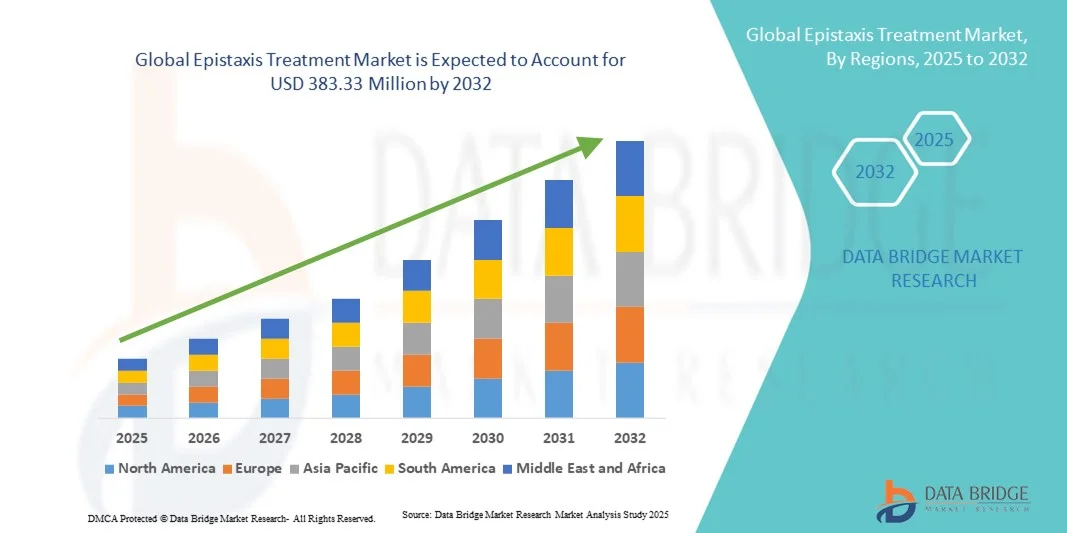

- Объем мирового рынка лечения носовых кровотечений в 2024 году оценивался в 253,6 млн долларов США и, как ожидается, достигнет 383,33 млн долларов США к 2032 году при среднегодовом темпе роста 5,30% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением распространенности носовых кровотечений (эпистаксиса) из-за таких факторов, как участившиеся респираторные заболевания, гипертония и травмы, а также растущей осведомленностью пациентов и поставщиков медицинских услуг об эффективных вариантах лечения.

- Кроме того, достижения в области малоинвазивных процедур, кровоостанавливающих средств и устройств для ухода за носом, в сочетании с растущим внедрением специализированных ЛОР-клиник, ускоряют внедрение решений по лечению носовых кровотечений, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения носового кровотечения

- Носовое кровотечение (эпистаксис), широко известное как носовое кровотечение, представляет собой серьёзную проблему для ЛОР-органов, требующую эффективных стратегий лечения, варьирующихся от медикаментозного лечения до малоинвазивных процедур. Рынок лечения носового кровотечения расширяется благодаря росту заболеваемости, повышению осведомлённости и повышению доступности медицинской помощи в разных регионах.

- Рост заболеваемости такими сопутствующими заболеваниями, как гипертония, заболевания крови и сезонные аллергии, в сочетании с повышением осведомленности пациентов об этих заболеваниях, стимулирует спрос на современные методы лечения. Кроме того, внедрение малоинвазивных процедур и современных гемостатических средств улучшает клинические результаты.

- Северная Америка доминировала на рынке лечения носовых кровотечений, обеспечив наибольшую долю выручки в 42,5% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и присутствию ведущих фармацевтических компаний и производителей медицинских изделий. Основная часть этого роста пришлась на США, чему способствовало увеличение числа госпитализаций для проведения ЛОР-процедур, широкое применение современных кровоостанавливающих средств и надежное страховое покрытие, поддерживающее доступ к лечению.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения носовых кровотечений в прогнозируемый период благодаря улучшению инфраструктуры здравоохранения, росту располагаемых доходов и повышению осведомленности о ЛОР-заболеваниях в таких странах, как Китай, Индия и Япония. Быстрая урбанизация и государственные инициативы по развитию ЛОР-медицины дополнительно способствуют расширению рынка.

- Передний сегмент доминировал на рынке лечения носовых кровотечений с наибольшей долей выручки рынка в 62% в 2024 году, что обусловлено его более высокой распространенностью в клинических случаях и простотой лечения с использованием местных и малоинвазивных процедур.

Область применения отчета и сегментация рынка лечения носового кровотечения

|

Атрибуты |

Ключевые данные о рынке лечения носового кровотечения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения носового кровотечения

Растущее внимание к малоинвазивным и удобным для пациента методам лечения

- Значимой и набирающей силу тенденцией на мировом рынке лечения носовых кровотечений является переход к малоинвазивным процедурам, усовершенствованным гемостатическим средствам и удобным для пациента методам лечения. Эта тенденция обусловлена растущей осведомленностью об эффективных методах лечения, которые снижают дискомфорт и сокращают время восстановления.

- Например, разработка современных материалов для тампонады носа, местных кровоостанавливающих средств и инструментов для эндоскопической каутеризации позволяет врачам эффективнее справляться с носовыми кровотечениями и причинять меньше дискомфорта пациентам.

- Внедрение инновационных хирургических методов, таких как эндоскопическая лазерная каутеризация, набирает популярность в специализированных ЛОР-клиниках и больницах, предлагая точное лечение, сводя к минимуму кровотечения и осложнения.

- Научно-исследовательские инициативы и клинические исследования, подтверждающие безопасность и эффективность новых методов лечения, формируют протоколы лечения и способствуют их внедрению среди поставщиков медицинских услуг.

- Компании, производящие фармацевтические препараты и медицинские изделия, уделяют все больше внимания совершенствованию механизмов доставки кровоостанавливающих препаратов и методов лечения, повышению уровня соблюдения пациентами предписаний и улучшению результатов.

- Ожидается, что тенденция к лечению носовых кровотечений, ориентированному на пациента и основанному на фактических данных, продолжит преобразовывать рынок, поскольку больницы, специализированные клиники и амбулаторные центры будут искать передовые решения для повышения качества медицинской помощи.

Динамика рынка лечения носового кровотечения

Водитель

Растущая распространенность носового кровотечения и повышение осведомленности о вариантах лечения

- Рост заболеваемости носовыми кровотечениями среди детей, взрослых и пожилых людей в сочетании с растущей осведомленностью об эффективных методах лечения является основным фактором, влияющим на развитие рынка.

- Например, в марте 2024 года ведущие ЛОР-клиники сообщили о значительном увеличении числа амбулаторных визитов для лечения носовых кровотечений, что подчеркивает необходимость применения современных методов гемостаза.

- Поставщики медицинских услуг применяют сочетание фармакологических и процедурных вмешательств для лечения рецидивирующих или тяжелых случаев, что повышает спрос на инновационные методы лечения.

- Растущее внимание к ранней диагностике, профилактическому лечению и обучению пациентов способствует более широкому внедрению методов лечения носовых кровотечений в больницах, клиниках и амбулаторных центрах.

- Наличие комплексных протоколов лечения и программ обучения для медицинских работников дополнительно способствует расширению рынка.

- Технологические достижения в области гемостатических средств, малоинвазивных устройств и инструментов для назальной каутеризации позволяют добиться лучших клинических результатов, тем самым стимулируя рост рынка.

- Предпочтение пациентов к эффективным, быстродействующим и малорискованным вмешательствам продолжает стимулировать спрос на новые решения для лечения носовых кровотечений.

Сдержанность/Вызов

Ограниченный доступ к специализированной помощи и высокая стоимость современных методов лечения

- Ограниченный доступ к специализированной оториноларингологической помощи в сельских и слаборазвитых регионах затрудняет более широкое проникновение на рынок. Пациенты могут столкнуться с трудностями при обращении в больницы или клиники, оснащенные передовыми методами лечения.

- Высокие затраты, связанные с применением современных гемостатических средств, эндоскопического оборудования и процедурных вмешательств, могут ограничивать их применение, особенно в развивающихся регионах или среди пациентов, чувствительных к расходам.

- Например, в некоторых странах стоимость хирургического вмешательства или дорогостоящих устройств для тампонады носа остается препятствием для их широкого использования, что приводит к зависимости от традиционных, менее эффективных методов.

- Неадекватное страховое покрытие или политика возмещения расходов на лечение поздних стадий носового кровотечения может еще больше замедлить внедрение

- Постоянная необходимость в обучении врачей и повышении их квалификации в области минимально инвазивных процедур увеличивает эксплуатационные расходы поставщиков медицинских услуг.

- Преодоление этих проблем посредством государственных инициатив в области здравоохранения, улучшения страхового покрытия, программ обучения и разработки экономически эффективных решений в области лечения будет иметь решающее значение для устойчивого роста рынка.

Рынок лечения носового кровотечения

Рынок сегментирован по типу, лечению, пути введения, конечным пользователям и каналу сбыта.

- По типу

По типу рынок лечения носовых кровотечений сегментируется на передние и задние. Передний сегмент занимал наибольшую долю рынка в 62% выручки в 2024 году, что обусловлено его более высокой распространенностью в клинических случаях и простотой лечения с помощью местных и малоинвазивных процедур. Передние кровотечения встречаются чаще, составляя значительную часть обращений пациентов, и поставщики медицинских услуг часто отдают им приоритет для немедленного вмешательства. Клиники и больницы хорошо оснащены для лечения этих случаев с использованием установленных протоколов, а наличие экономически эффективных методов лечения способствует более высоким показателям внедрения. Кроме того, сегмент выигрывает от высокой осведомленности среди врачей общей практики и ЛОР-врачей, что повышает раннюю диагностику и лечение. Инициативы по профилактической помощи, обучающие программы и просвещение пациентов по вопросам гигиены полости носа еще больше поддерживают доминирование сегмента. Удобство амбулаторного лечения передних кровотечений повышает доступность лечения, особенно в городских центрах. В этом сегменте также наблюдается активное применение местных вазоконстрикторов, химического прижигания и тампонады носа, дополняющих стандартные методы лечения. Предпочтение пациентов к минимально инвазивным вмешательствам и быстрому восстановлению укрепляет позиции сегмента на рынке. В целом, лечение переднего носового кровотечения представляет собой крупнейшую и наиболее стабильную статью дохода во всех регионах.

Ожидается, что сегмент задних отделов будет демонстрировать самый быстрый среднегодовой темп роста в 8,5% в период с 2025 по 2032 год, что обусловлено растущим выявлением более тяжелых случаев, требующих специализированного вмешательства. Задние кровотечения, хотя и встречаются реже, часто требуют передовых методов, таких как перевязка артерий или баллонная катетеризация. Рост инвестиций в больничную инфраструктуру, особенно в центры третичной медицинской помощи, способствует внедрению лечения заднего носового кровотечения. Рост распространенности среди пожилых людей с сопутствующими заболеваниями, такими как гипертония и прием антикоагулянтов, способствует росту сегмента. Расширенное обучение процедурам, информационные кампании и разработка инновационных гемостатических устройств также стимулируют расширение рынка. Кроме того, сегмент выигрывает от более широкого использования процедур интервенционной радиологии и лечения под визуальным контролем. Рост также поддерживается увеличением числа госпитализаций и направлений в больницы для сложных случаев носового кровотечения. Высокая неудовлетворенная медицинская потребность и технологический прогресс в методах лечения делают этот сегмент весьма привлекательным для поставщиков медицинских услуг и производителей устройств. Расширение страхового покрытия и возмещение расходов на сложные процедуры дополнительно способствует ускорению темпов внедрения. Сочетание клинической необходимости, развития процедур и политики поддержки здравоохранения обеспечивает высокий среднегодовой темп роста (CAGR) в этом сегменте.

- Лечение

На основе лечения рынок средств для лечения носового кровотечения сегментируется на местные вазоконстрикторы, химическую прижигающую терапию, электрокоагуляцию, назальные тампоны, катетер Фолея и перевязку артерий. Сегмент местных вазоконстрикторов доминировал с долей рынка 55% в 2024 году благодаря своей широкой доступности, простоте использования и экономической эффективности для лечения легких и умеренных передних кровотечений. Врачи часто предпочитают местные решения из-за их быстрого начала действия, минимального дискомфорта и возможности применения в амбулаторных условиях. Этот сегмент также поддерживается высокой осведомленностью среди врачей общей практики и ЛОР-врачей, которые регулярно рекомендуют местные вазоконстрикторы в качестве терапии первой линии. Растущая доступность безрецептурных препаратов и осведомленность пациентов о самопомощи также способствуют его внедрению. Сегмент выигрывает от постоянного спроса в больницах, клиниках и учреждениях по уходу на дому. Разрешения регулирующих органов и стандартизированные руководства для местных средств способствуют постоянству лечения. Кроме того, совместимость с другими методами лечения, включая тампонаду носа и прижигание, подтверждает его распространённость в практике. Растущее предпочтение пациентами неинвазивных методов и накопление клинического опыта способствуют доминированию в этом сегменте. В программах медицинского обучения особое внимание уделяется местным вазоконстрикторам как основному методу лечения, что ещё больше способствует его широкому применению.

Ожидается, что сегмент артериальной перевязки будет демонстрировать самый быстрый среднегодовой темп роста в 9,2% в период с 2025 по 2032 год, что обусловлено ростом случаев тяжелого заднего носового кровотечения, требующего хирургического вмешательства. Технологические достижения в эндоскопических и визуализированных лигирующих процедурах повышают успешность процедуры и результаты для пациентов. Растущие инвестиции в инфраструктуру больниц и специализированные ЛОР-отделения облегчают внедрение. Повышение осведомленности среди врачей о раннем хирургическом вмешательстве для предотвращения осложнений поддерживает рост рынка. Сегмент дополнительно поддерживается расширением программ обучения и увеличением возмещения расходов на процедуры. Потребность в эффективном контроле рецидивирующих или опасных для жизни кровотечений стимулирует клиническое внедрение. Спрос пациентов на малоинвазивные и долгосрочные решения способствует ускорению сегмента. Кроме того, сегмент выигрывает от сотрудничества между производителями устройств и поставщиками медицинских услуг для оптимизации эффективности процедур. Растущая распространенность сопутствующих заболеваний, таких как гипертония и терапия антикоагулянтами, обуславливает клиническую необходимость. В целом, перевязка артерий демонстрирует устойчивый рост благодаря высокой неудовлетворенной потребности, технологическим инновациям и благоприятной динамике здравоохранения. В зависимости от способа применения рынок средств для лечения носового кровотечения сегментируется на пероральные, парентеральные, местные и другие. Сегмент местных средств доминировал на рынке с

- По способу введения

В 2024 году доля применения препарата составила 58%, что объясняется его широким применением для лечения передних носовых кровотечений. Местное применение обеспечивает прямое и немедленное воздействие на пораженный участок, что делает его предпочтительным выбором при легких и умеренных кровотечениях. Врачи ценят удобство, низкий риск и минимальную необходимость обучения для применения. Сегмент также выигрывает от разработки удобных в использовании устройств для доставки и назальных спреев. Широкая доступность безрецептурных препаратов и предпочтение пациентами неинвазивных методов лечения поддерживают устойчивое доминирование на рынке. Медицинские работники часто сочетают местную терапию с другими вмешательствами, такими как тампонада носа или прижигание, для повышения эффективности. Растущая осведомленность пациентов о методах самопомощи, особенно при рецидивирующих небольших кровотечениях, дополнительно стимулирует внедрение. Разрешения регулирующих органов и клинические руководства, стандартизирующие местную терапию, укрепляют стабильность рынка. Сочетание доступности, эффективности и соблюдения пациентами предписаний сохраняет лидирующие позиции.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 8,8% в период с 2025 по 2032 год, что обусловлено ростом использования инъекционных гемостатических препаратов при тяжелых или задних носовых кровотечениях. Больницы и специализированные клиники все чаще применяют парентеральную терапию для контролируемого, целенаправленного лечения. Рост госпитализаций для пациентов с высоким риском и сложных случаев способствует росту. Разработка новых инъекционных препаратов и систем доставки повышает эффективность лечения. Предпочтение врачей к быстрым и надежным результатам способствует внедрению. Сегмент также выигрывает от увеличения покрытия возмещения расходов на парентеральную терапию. Технологические достижения в области минимально инвазивных методов инъекций улучшают результаты лечения пациентов и снижают количество осложнений. Информационные кампании и клинические руководства, рекомендующие парентеральные вмешательства при тяжелых кровотечениях, еще больше ускоряют внедрение. В целом, парентеральная терапия переживает устойчивый рост благодаря клинической необходимости, инновациям и увеличению инвестиций в здравоохранение.

- Конечными пользователями

На основе конечных пользователей рынок лечения носовых кровотечений сегментируется на клиники, больницы, уход на дому и другие. Сегмент больниц доминировал с долей рынка в 60% в 2024 году благодаря большому объему случаев носовых кровотечений, лечащихся в стационарных и амбулаторных условиях. Больницы предоставляют доступ к комплексным вариантам лечения, включая хирургические вмешательства, передовые гемостатические устройства и многопрофильную помощь. Сегмент выигрывает от наличия инфраструктуры, обученных специалистов и передовых диагностических инструментов. Увеличение госпитализаций с сильными кровотечениями и высокое доверие пациентов к больничному уходу поддерживают доминирование. Больницы также выигрывают от страхового возмещения и стандартизированных протоколов лечения носовых кровотечений. Совместные исследования и программы обучения еще больше укрепляют больничный сегмент. Большой объем пациентов, превосходные возможности лечения и готовность к экстренной помощи делают больницы предпочтительным выбором для лечения сильного и рецидивирующего носового кровотечения.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 9% в период с 2025 по 2032 год, что обусловлено растущим внедрением самостоятельной местной терапии и неинвазивных методов лечения. Повышение осведомленности пациентов и удобство домашнего лечения способствуют росту. Разработка удобных в использовании назальных спреев и устройств мониторинга обеспечивает эффективное лечение в домашних условиях. Рост числа пожилых людей и хронических пациентов, предпочитающих решения для домашнего ухода, способствует внедрению. Интеграция с услугами телемедицины и цифровыми медицинскими приложениями улучшает соблюдение режима лечения и результаты. Сегмент выигрывает от расширения услуг по доставке домашнего ухода и доступности онлайн-аптек. Росту также способствуют образовательные кампании для пациентов, пропагандирующие самостоятельное ведение небольших носовых кровотечений. В целом, домашний уход демонстрирует значительный среднегодовой темп роста благодаря удобству, доступности и предпочтениям пациентов.

- По каналу распространения

По каналам сбыта рынок средств для лечения носового кровотечения сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал с долей рынка 57% в 2024 году благодаря прямой доступности лекарств для стационарных пациентов и пациентов, находящихся в экстренных случаях. Больницы обеспечивают немедленный доступ к лекарственным препаратам и устройствам, необходимым для лечения носового кровотечения. Сегмент выигрывает от институциональной политики закупок, оптовых закупок и налаженных дистрибьюторских сетей. Тесные связи между больничными аптеками и протоколами лечения поддерживают стабильный спрос. Наличие передовых методов лечения, процедурных устройств и брендов, предпочитаемых врачами, обеспечивает доминирование на рынке. Соблюдение нормативных требований и системы управления запасами дополнительно укрепляют работу больничных аптек.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 10% в период с 2025 по 2032 год, чему будет способствовать рост электронной коммерции, услуг доставки на дом и стремление пациентов к удобному доступу к лекарствам. Повышение осведомленности о лечении небольших носовых кровотечений и доступность безрецептурных препаратов для местного применения стимулируют онлайн-продажи. Сегмент выигрывает от растущего внедрения цифрового здравоохранения, использования смартфонов и расширения проникновения интернета. Онлайн-платформы предлагают конкурентоспособные цены, скидки и услуги подписки, повышая вовлеченность пациентов. Удобный доступ для сельского и городского населения способствует росту рынка. В целом, интернет-аптеки демонстрируют высокий среднегодовой темп роста благодаря удобству, доступности и изменению потребительского поведения.

Региональный анализ рынка лечения носового кровотечения

- Северная Америка доминировала на рынке лечения носовых кровотечений с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, высокой осведомленностью пациентов и присутствием ведущих фармацевтических компаний и компаний, производящих медицинские изделия.

- Основная часть этого роста пришлась на рынок, чему способствовало увеличение числа госпитализаций для проведения ЛОР-процедур, широкое применение современных кровоостанавливающих средств и надежное страховое покрытие, поддерживающее доступ к лечению.

- Растущая осведомленность о профилактической помощи, увеличение числа амбулаторных визитов к ЛОР-врачам и продолжающиеся исследовательские инициативы в специализированных клиниках и больницах дополнительно стимулируют расширение рынка в регионе.

Обзор рынка лечения носовых кровотечений в США

Рынок лечения носовых кровотечений в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому расширению сети больниц и специализированных ЛОР-клиник, повышению осведомленности пациентов и внедрению передовых методов лечения. Развитая инфраструктура здравоохранения, высококвалифицированные специалисты и благоприятная политика возмещения расходов способствуют ускоренному внедрению процедур и лекарственных препаратов для лечения носовых кровотечений. Растущая распространенность хронических и рецидивирующих носовых кровотечений дополнительно стимулирует внедрение инновационных методов лечения.

Обзор европейского рынка лечения носовых кровотечений

Ожидается, что рынок лечения носовых кровотечений в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ужесточением правил здравоохранения, повышением осведомленности пациентов и увеличением числа госпитализаций с ЛОР-заболеваниями. Росту также способствуют улучшение диагностической и лечебной инфраструктуры, рост распространенности сопутствующих заболеваний, таких как гипертония и нарушения свертываемости крови, а также более широкое применение современных методов гемостатической терапии. Стационарные и амбулаторные ЛОР-клиники инвестируют в малоинвазивные и комфортные для пациентов методы лечения, способствуя проникновению на рынок в регионе.

Обзор рынка лечения носовых кровотечений в Великобритании

Ожидается, что рынок лечения носовых кровотечений в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о здоровье ЛОР-органов и их профилактических мерах. Рост числа амбулаторных обращений к ЛОР-врачам в сочетании с внедрением современных кровоостанавливающих средств и вмешательств на носу стимулирует спрос на лечение. Рост расходов на здравоохранение, развитая больничная инфраструктура и государственные инициативы по обеспечению доступа к специализированной ЛОР-помощи способствуют росту рынка.

Обзор рынка лечения носовых кровотечений в Германии

Ожидается, что рынок лечения носовых кровотечений в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности о ЛОР-заболеваниях и доступностью передовых методов лечения. Развитая сеть больниц в Германии, наличие специализированных ЛОР-клиник и ориентация на пациентоориентированный подход к лечению способствуют более широкому внедрению инновационных методов лечения. Постоянные инвестиции в инфраструктуру здравоохранения и развитие малоинвазивных методов лечения дополнительно стимулируют рост рынка.

Обзор рынка лечения носовых кровотечений в Азиатско-Тихоокеанском регионе

Рынок лечения носовых кровотечений в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено улучшением инфраструктуры здравоохранения, ростом располагаемых доходов и повышением осведомленности о ЛОР-заболеваниях в таких странах, как Китай, Индия и Япония. Быстрая урбанизация, государственные инициативы по развитию ЛОР-терапии и расширение сети больниц и клиник являются ключевыми факторами, способствующими расширению рынка. Повышение доступности современных гемостатических препаратов, рост числа амбулаторных и специализированных ЛОР-центров, а также рост численности среднего класса способствуют ускорению роста рынка в регионе.

Обзор рынка лечения носового кровотечения в Японии

Рынок лечения носовых кровотечений в Японии набирает обороты благодаря быстрой урбанизации, высокой осведомлённости пациентов и развитой системе здравоохранения. Развитие передовых ЛОР-клиник, растущее внедрение малоинвазивных процедур и ориентация на удобство для пациентов способствуют росту числа пациентов, страдающих носовыми кровотечениями. Старение населения и рост числа случаев хронических носовых кровотечений способствуют расширению рынка как в больницах, так и в амбулаторных центрах.

Обзор рынка лечения носового кровотечения в Китае

Рынок лечения носовых кровотечений в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря развитию инфраструктуры здравоохранения страны, увеличению числа больниц и специализированных ЛОР-клиник, повышению осведомленности пациентов и государственным инициативам по продвижению программ ЛОР-терапии. Расширение доступа к диагностическим и лечебным учреждениям, внедрение передовых методов гемостатической терапии и увеличение инвестиций в здравоохранение являются ключевыми факторами, стимулирующими рост рынка. Рост располагаемых доходов, урбанизация и акцент на профилактическую помощь дополнительно усиливают проникновение на рынок как в городские, так и в пригородные регионы.

Доля рынка лечения носового кровотечения

Лидерами отрасли лечения носовых кровотечений являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Fresenius Kabi AG (Германия)

- Бакстер (США)

- Taiho Pharmaceutical Co., Ltd. (Япония)

- Medtronic (Ирландия)

- Гленмарк Фармасьютикалс (Индия)

- Aralez Bio (Канада)

- PharmaTech Solutions (США)

- Синклер Фарма (Великобритания)

- АстраЗенека (Великобритания)

- Pfizer Inc. (США)

Последние разработки на мировом рынке лечения носового кровотечения

- В декабре 2023 года компания Akums Drugs & Pharmaceuticals представила таблетки пролонгированного действия «Доксиламин + Пиридоксин» – препарат, одобренный Центральным органом по контролю за стандартами лекарственных средств (CDSCO) в Индии и Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Эта комбинация препаратов призвана эффективно контролировать симптомы тошноты и рвоты во время беременности, обеспечивая лучшие результаты как для матери, так и для ребёнка.

- В июне 2025 года Калифорнийский университет в Лос-Анджелесе (UCLA) инициировал исследование эффективности, чтобы оценить, способен ли пазопаниб, принимаемый ежедневно в течение 24 недель, уменьшить тяжесть носовых кровотечений у пациентов с наследственной геморрагической телеангиэктазией (НГТ). Целью исследования является оценка влияния на продолжительность носового кровотечения, кровопотерю и общую безопасность.

- В августе 2025 года Anthem Blue Cross и Blue Shield обновили свою медицинскую политику, включив в неё минимально инвазивные методы инактивации заднего носового нерва (ЗНН) для уменьшения симптомов хронического ринита или заложенности носа. В их число входят такие устройства, как ClariFix (криотерапия), RhinAer Stylus и система Neuromark (радиочастотная терапия), предлагающие новые варианты лечения для пациентов с хроническими назальными симптомами.

- В мае 2025 года компания Akums Drugs & Pharmaceuticals получила патент на свою формулу пролонгированного действия доксиламина и пиридоксина, специально разработанную для лечения тошноты и рвоты во время беременности (НВП). Эта инновация направлена на обеспечение более эффективного и удобного варианта лечения симптомов НВП.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.