Global Epithelioid Sarcoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.57 Billion

USD

3.91 Billion

2025

2033

USD

1.57 Billion

USD

3.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.91 Billion | |

| % | |

|

Сегментация мирового рынка лечения эпителиоидной саркомы по видам лечения (хирургия, химиотерапия, лучевая терапия и др.), демографическим показателям (взрослые и дети), диагнозам (биопсия, диагностические исследования и др.), конечным пользователям (клиника, больница и др.), каналам сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения эпителиоидной саркомы

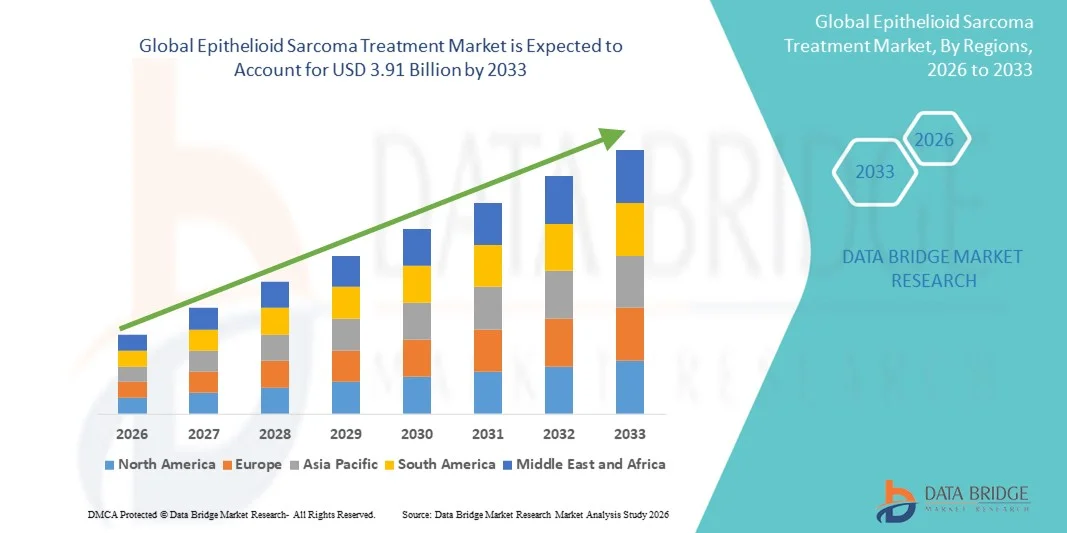

- Объем мирового рынка лечения эпителиоидной саркомы в 2025 году оценивался в 1,57 млрд долларов США , а к 2033 году , как ожидается, он достигнет 3,91 млрд долларов США при среднегодовом темпе роста 12,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о редких видах рака, развитием диагностических методов и улучшением вариантов лечения эпителиоидной саркомы, что приводит к более широкому внедрению специализированных методов лечения как в больницах, так и в онкологических центрах.

- Кроме того, растущий спрос на целевые методы лечения, лучшие результаты лечения пациентов и интеграция междисциплинарных подходов к лечению ускоряют внедрение решений по лечению эпителиоидной саркомы, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения эпителиоидной саркомы

- Лечение эпителиоидной саркомы, включающее таргетную терапию, хирургические вмешательства и расширенную поддерживающую терапию, становится все более важным для контроля этого редкого вида рака как в больницах, так и в онкологических центрах благодаря улучшению результатов лечения пациентов, специализированным протоколам лечения и повышению доступности лечения.

- Растущий спрос на лечение эпителиоидной саркомы обусловлен, прежде всего, растущей осведомленностью о редких видах рака, достижениями в диагностических методах, растущей распространенностью сарком мягких тканей и растущим вниманием к персонализированной медицине.

- Северная Америка доминировала на рынке лечения эпителиоидной саркомы с наибольшей долей выручки в 41,5% в 2025 году, характеризуясь хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих биофармацевтических компаний, при этом в США наблюдается значительный рост клинического внедрения таргетной терапии, клинических испытаний и передовых диагностических программ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения эпителиоидной саркомы в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 16,2% в период с 2026 по 2033 год. Это обусловлено модернизацией здравоохранения, повышением осведомленности о редких видах рака, ростом инвестиций в онкологические центры и улучшением доступа к передовым методам лечения в таких странах, как Япония, Китай и Индия.

- В 2025 году сегмент для взрослых занимал лидирующие позиции с долей рынка 62,1%, поскольку заболеваемость эпителиоидной саркомой выше у взрослых, особенно в возрасте 30–60 лет.

Область применения отчета и сегментация рынка лечения эпителиоидной саркомы

|

Атрибуты |

Ключевые данные о рынке лечения эпителиоидной саркомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения эпителиоидной саркомы

Растущее внимание к таргетной терапии и иммунотерапии

- Важной тенденцией на мировом рынке лечения эпителиоидной саркомы является растущая разработка и внедрение таргетной терапии и иммунотерапии для лечения этого редкого вида рака мягких тканей. Достижения в области молекулярного профилирования и идентификации биомаркеров позволяют разрабатывать персонализированные стратегии лечения.

- Число клинических испытаний ингибиторов тирозинкиназы и ингибиторов иммунных контрольных точек увеличивается, что дает надежду на более высокую эффективность и снижение побочных эффектов по сравнению с традиционной химиотерапией.

- Интеграция междисциплинарных подходов к лечению, сочетающих хирургию, лучевую терапию и системную терапию, формирует стандартные протоколы лечения.

- Группы по повышению осведомленности и защите интересов пациентов поощряют раннюю диагностику, способствуя более широкому охвату лечением.

- Больницы и онкологические центры все чаще внедряют программы прецизионной онкологии, позволяющие индивидуально планировать лечение.

- Расширение исследовательского сотрудничества между академическими институтами и фармацевтическими компаниями ускоряет разработку новых терапевтических препаратов.

- Например, в сентябре 2023 года клиническое исследование фазы II таземетостата продемонстрировало многообещающие результаты при лечении запущенной эпителиоидной саркомы, что подчеркивает потенциал таргетной терапии.

- Количество одобрений регулирующих органов на лекарственные препараты для лечения эпителиоидной саркомы увеличилось на ключевых рынках, что повысило их доступность.

- Растущее внимание к паллиативной помощи и мерам по улучшению качества жизни влияет на принятие лечения

- Реальные исследования подтверждают эффективность новых системных методов лечения, способствуя более широкому их клиническому принятию.

- В целом эта тенденция подчеркивает переход к более точным, эффективным и ориентированным на пациента стратегиям лечения эпителиоидной саркомы.

Динамика рынка лечения эпителиоидной саркомы

Водитель

Рост заболеваемости и улучшение диагностических возможностей

- Растущая распространенность сарком мягких тканей, включая эпителиоидную саркому, обуславливает потребность в эффективных методах лечения.

- Усовершенствованные диагностические инструменты, такие как иммуногистохимия, молекулярное тестирование и современная визуализация, позволяют проводить более раннее и точное обнаружение

- Например, в марте 2024 года FDA одобрило новый молекулярный анализ для выявления сарком с дефицитом INI1, что улучшает раннюю диагностику и помогает в выборе терапии.

- Рост осведомленности онкологов и пациентов о редких саркомах приводит к увеличению числа направлений в специализированные лечебные центры.

- Растущие инвестиции в онкологическую инфраструктуру, включая специализированные центры по лечению саркомы, способствуют более эффективному лечению пациентов.

- Страховое покрытие и государственные программы здравоохранения в ключевых регионах повышают доступность одобренных методов лечения.

- Увеличение финансирования исследований и клинических испытаний саркомы ускоряет разработку новых лекарств.

- Медицинские работники внедряют стандартизированные протоколы лечения, улучшая результаты лечения и повышая доверие пациентов. Многопрофильные онкологические комиссии поддерживают оптимизированное планирование терапии, способствуя более широкому внедрению лечения.

- В целом, сочетание роста заболеваемости, улучшения диагностики и улучшения инфраструктуры здравоохранения является ключевым фактором роста рынка.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченные возможности терапии

- Высокая стоимость современных методов лечения, включая таргетные препараты и иммунотерапию, представляет собой серьёзную проблему, особенно в развивающихся регионах. Доступ к специализированным медицинским центрам ограничен в сельской местности и районах с низким уровнем дохода, что приводит к задержке в диагностике и лечении.

- Например, многие орфанные препараты для лечения эпителиоидной саркомы могут стоить более 150 000 долларов США в год, что ограничивает доступ пациентов к ним.

- Побочные эффекты, связанные с системной терапией, такие как токсичность, связанная с иммунотерапией, требуют тщательного мониторинга, что ограничивает широкое применение.

- Ограниченная доступность клинических испытаний редких сарком снижает участие пациентов в экспериментальных методах лечения.

- Пробелы в знаниях медицинских работников в лечении редких сарком могут привести к задержкам в лечении или неоптимальному выбору терапии.

- Нормативные барьеры и длительные процессы одобрения новых методов лечения могут замедлить рост рынка.

- Недостаточная осведомленность общественности о редких саркомах приводит к поздней диагностике, что влияет на успешность лечения.

- Плательщики и страховщики могут неохотно покрывать дорогостоящие методы лечения без убедительных клинических доказательств, что затрудняет их внедрение.

- Решение этих проблем посредством программ помощи пациентам, расширения линейки терапевтических препаратов и образовательных инициатив имеет решающее значение для устойчивого роста рынка.

Рынок лечения эпителиоидной саркомы

Рынок сегментирован по принципу лечения, демографии, диагностики, конечных пользователей и каналов распространения.

- Лечение

На основе лечения рынок лечения эпителиоидной саркомы сегментируется на хирургию, химиотерапию, лучевую терапию и другие. Сегмент хирургии доминировал с наибольшей долей рынка в 46,3% в 2025 году, что обусловлено его лечебным потенциалом при локализованных опухолях и возможностью полного удаления раковых тканей. Хирургические вмешательства часто являются терапией первой линии, подкрепленной передовыми хирургическими методами и минимально инвазивными подходами. Хирурги предпочитают широкое местное иссечение для снижения частоты рецидивов, а больницы со специализированными центрами саркомы способствуют большим объемам хирургических вмешательств. Результаты лечения и показатели выживаемости пациентов тесно связаны с ранним хирургическим вмешательством. Протоколы послеоперационного ухода и программы реабилитации улучшают восстановление пациентов. Наличие хирургического опыта в ключевых регионах усиливает доминирование. Клинические рекомендации онкологических обществ отдают приоритет хирургии, где это возможно. Исследования в области органосохраняющих процедур еще больше стимулируют внедрение. Междисциплинарные онкологические консилиумы обеспечивают оптимизированное хирургическое планирование. Политики страхового покрытия и возмещения расходов отдают предпочтение хирургическому лечению, что способствует устойчивому росту его популярности на рынке.

Ожидается, что сегмент химиотерапии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 8,5% в период с 2026 по 2033 год, что обусловлено растущей потребностью в системной терапии при запущенных или метастатических случаях. Новые химиотерапевтические препараты и комбинированные схемы лечения улучшают показатели ответа и контроль заболевания. Расширение клинических испытаний и практические данные подтверждают более широкое применение химиотерапии у пациентов с высоким риском. Химиотерапия все чаще используется в качестве неоадъювантной терапии для уменьшения размеров опухолей перед хирургическим вмешательством. Онкологические отделения больниц интегрируют химиотерапию с таргетной терапией для улучшения результатов. Обучение пациентов соблюдению режима лечения и купированию побочных эффектов способствует последовательному лечению. Наличие пероральных и инъекционных химиотерапевтических форм повышает доступность лечения. Руководства, рекомендующие адъювантную химиотерапию при агрессивных вариантах, ускоряют рост. Достижения в области контроля токсичности снижают число случаев прекращения лечения. Программы страхового возмещения и помощи пациентам поддерживают доступ к лечению. Растущая распространенность агрессивных подтипов саркомы стимулирует спрос. Научное сотрудничество стимулирует инновации и внедрение методов лечения.

- По демографическим данным

На основе демографических данных рынок сегментирован на взрослый и детский. Взрослый сегмент доминировал с долей рынка 62,1% в 2025 году, поскольку заболеваемость эпителиоидной саркомой выше у взрослых, особенно в возрасте 30–60 лет. Ранняя диагностика и доступ к специализированным центрам по лечению саркомы стимулируют принятие лечения. Взрослые получают пользу от более широкого спектра вариантов хирургической, системной и лучевой терапии. Кампании по информированию о здоровье, ориентированные на взрослое население, увеличивают количество клинических консультаций. Руководства по онкологии отдают приоритет персонализации лечения для взрослых. Многопрофильная помощь на базе стационара улучшает результаты. Программы мониторинга после лечения и последующего наблюдения более устоялись для взрослых. Данные о распространенности и эпидемиологические исследования сосредоточены в первую очередь на взрослых пациентах. Страховое покрытие и инфраструктура здравоохранения способствуют доступу к лечению у взрослых. Способность пациентов переносить агрессивное лечение поддерживает доминирование. Наличие клинических испытаний, нацеленных на когорты взрослых, увеличивает участие. Глобальный пул взрослых пациентов и более высокие показатели диагностики способствуют лидерству на рынке.

Прогнозируется, что педиатрический сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 7,3% в период с 2026 по 2033 год, что обусловлено ростом осведомленности и улучшением помощи детям-онкологам. Специализированные детские онкологические отделения расширяются во всем мире. Протоколы раннего выявления у детей повышают эффективность лечения. Клинические испытания таргетных педиатрических методов лечения способствуют росту. Группы защиты интересов детей в отношении саркомы и осведомленность родителей повышают показатели диагностики. Больницы все чаще внедряют малоинвазивные и органосохраняющие методы лечения. Безопасность и переносимость системной терапии подчеркиваются в педиатрической помощи. Интеграция психосоциальной поддержки и ухода, ориентированного на семью, стимулирует внедрение. Руководства по детской онкологии рекомендуют мультимодальные подходы к лечению. Рост детских онкологических регистров улучшает отслеживание и ведение пациентов. Доступ к программам лечения орфанных препаратов поддерживает доступность лечения. Исследования в области иммунотерапии, специфичной для детей, стимулируют будущий рост.

- По диагнозу

На основе диагностики рынок сегментирован на биопсию, визуализационные тесты и другие. Сегмент биопсии доминировал с долей рынка 51,4% в 2025 году, поскольку биопсия ткани остается золотым стандартом для окончательной диагностики эпителиоидной саркомы. Гистопатология и иммуногистохимия подтверждают тип опухоли и направляют планирование лечения. Биопсия необходима для дифференциации от других сарком мягких тканей. Патолого-анатомические лаборатории в больницах и специализированных центрах поддерживают широкое внедрение. Точный диагноз обеспечивает выбор оптимальной операции, химиотерапии или лучевой терапии. Руководства рекомендуют проводить биопсию до начала системной терапии. Малоинвазивная толстоигольная биопсия снижает заболеваемость пациентов. Стандартизированные протоколы и квалифицированные патологоанатомы повышают диагностическую надежность. Результаты биопсии влияют на решения о стадировании и прогнозе. Ранняя и точная биопсия улучшает результаты выживаемости пациентов. Страховое покрытие процедур биопсии способствует внедрению. Клинические исследования полагаются на случаи, подтвержденные биопсией, для определения соответствия требованиям. Междисциплинарный анализ образцов биопсии обеспечивает оптимальный уход.

Ожидается, что сегмент визуализирующих исследований продемонстрирует самый быстрый среднегодовой темп роста в 6,9% в период с 2026 по 2033 год, что обусловлено внедрением передовых методов МРТ, КТ и ПЭТ для выявления и мониторинга опухолей. Визуализация помогает в предоперационном планировании и оценке ответа на лечение. Интеграция визуализации с использованием ИИ повышает точность диагностики. Больницы и диагностические центры все больше инвестируют в системы визуализации высокого разрешения. Визуализация является предпочтительным методом для мониторинга неоперабельных или метастатических случаев. Планирование лечения под контролем рентгенологии повышает точность и улучшает результаты лечения. Растущая осведомленность о неинвазивных диагностических альтернативах стимулирует внедрение. Визуализирующие исследования дополняют результаты биопсии для комплексного лечения. Расширение услуг онкологической диагностики способствует росту рынка. Государственные инициативы в области здравоохранения способствуют доступу к передовым методам визуализации. Страховое покрытие для диагностики на основе визуализации стимулирует ее использование. Исследования в области функциональной визуализации повышают ее клиническую ценность.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с долей рынка 68,7% в 2025 году, что обусловлено наличием онкологических отделений, многопрофильных онкологических консилиумов и стационарных лечебных учреждений. Больницы предоставляют доступ к хирургии, химиотерапии и лучевой терапии в одном месте. Специализированные центры саркомы обеспечивают комплексную помощь. Развитая медицинская инфраструктура поддерживает сложные процедуры. Больницы гарантируют соблюдение стандартизированных руководств по лечению. Доступ к клиническим испытаниям в больницах стимулирует набор пациентов. Послеоперационный уход, реабилитация и последующее наблюдение ориентированы на больницы. Системы страхования и возмещения расходов благоприятствуют оказанию помощи на базе больниц. Больницы привлекают взрослых и детей для специализированного лечения. Многопрофильные команды по оказанию помощи улучшают результаты и снижают риск рецидивов. Большие объемы пациентов в больницах усиливают доминирование на рынке. Научно-исследовательское сотрудничество и программы регистрации сосредоточены в больничных условиях.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 7,1% в период с 2026 по 2033 год, что обусловлено ростом числа амбулаторных консультаций, последующих наблюдений и неинвазивного назначения лечения. Клиники обеспечивают более легкий доступ к рутинному мониторингу, предоперационной оценке и поддерживающей терапии. Расширение амбулаторных онкологических услуг повышает удобство. Интеграция телемедицины в клиниках способствует удаленному последующему наблюдению. Раннее выявление и скрининг в клиниках повышают показатели начала лечения. Программы обучения пациентов в клиниках повышают осведомленность и способствуют соблюдению режима лечения. Клиники все активнее сотрудничают с больницами в области оказания помощи по направлениям. Доступность в городских и полугородских районах способствует росту. Клиники поддерживают менее интенсивные режимы терапии, что повышает приверженность пациентов. Страховое покрытие визитов в клиники стимулирует использование услуг. Сотрудничество в области исследований и реестров в клиниках неуклонно растет. Рост профилактических и диагностических услуг стимулирует внедрение.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал с долей рынка 56,9% в 2025 году благодаря централизованному распределению химиотерапевтических препаратов, препаратов для поддерживающей терапии и периоперационных препаратов. Больничные аптеки обеспечивают своевременную доступность основных видов лечения. Специализированные фармацевты-онкологи управляют дозировкой и приготовлением. Интеграция с электронными медицинскими картами оптимизирует выполнение рецептов. Протоколы больничной аптеки сокращают ошибки в приеме лекарств. Институциональные оптовые закупки поддерживают экономическую эффективность. Страховое возмещение поощряет использование через больничные аптеки. Больничные аптеки обеспечивают контролируемый доступ к опасным лекарствам. Программы обучения для фармацевтов-онкологов поддерживают стандарты качества. Консультирование и обучение пациентов интегрированы в аптечные услуги. Больницы стимулируют внедрение новых препаратов и формул. Сотрудничество с исследовательскими организациями расширяет доступ к новым методам лечения. Надежные цепочки поставок в больницах поддерживают постоянную доступность.

Прогнозируется, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 8,2% в период с 2026 по 2033 год, что обусловлено ростом внедрения цифровых технологий и удобством доставки на дом пероральных и поддерживающих препаратов. Пациенты получают выгоду от моделей подписки и доставки на дом. Телемедицинские рецепты облегчают выполнение заказов в интернет-аптеках. Электронные аптеки улучшают доступ в отдаленные или недостаточно обслуживаемые регионы. Мобильные приложения и веб-платформы повышают вовлеченность пациентов. Интеграция с системами больниц и клиник обеспечивает точное выписывание лекарств. Рост интернет-аптек поддерживается получением разрешений регулирующих органов на поставку лекарств с помощью телемедицины. Цифровой маркетинг повышает осведомленность пациентов о доступных методах лечения. Программы приверженности хронической терапии поддерживают использование интернет-аптек. Доставка на дом сокращает задержки в лечении и пропуски доз. Сравнение цен и скидки при оптовых заказах стимулируют онлайн-покупки. Расширение логистических сетей обеспечивает своевременную доставку.

Региональный анализ рынка лечения эпителиоидной саркомы

- Северная Америка доминировала на рынке лечения эпителиоидной саркомы с наибольшей долей выручки в 41,5% в 2025 году, что характеризовалось хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих биофармацевтических компаний.

- На рынке наблюдается существенный рост клинического применения таргетной терапии, передовых диагностических программ и продолжающихся клинических испытаний, что способствует улучшению лечения пациентов и результатов.

- Рост осведомленности о редких видах рака, расширение онкологических центров и финансируемые государством исследовательские программы способствуют дальнейшему расширению рынка за счет больниц, специализированных клиник и научно-исследовательских институтов.

Обзор европейского рынка лечения эпителиоидной саркомы

Ожидается, что рынок лечения эпителиоидной саркомы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря повышению осведомленности о редких видах рака, развитой инфраструктуре здравоохранения и государственным инициативам, поддерживающим исследования в области онкологии и программы лечения редких заболеваний. В регионе наблюдается рост инвестиций в специализированные онкологические центры, доступ к передовым диагностическим технологиям и увеличение числа пациентов, участвующих в клинических исследованиях, что способствует более широкому внедрению лечения.

Обзор рынка лечения эпителиоидной саркомы в Великобритании

Ожидается, что рынок лечения эпителиоидной саркомы в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать повышение осведомленности о саркоме среди медицинских работников и пациентов, а также доступ к передовым методам лечения и клиническим испытаниям. Инвестиции в специализированные центры лечения саркомы и расширение возможностей диагностики способствуют повышению эффективности ранней диагностики и лечения.

Обзор рынка лечения эпителиоидной саркомы в Германии

Ожидается, что рынок лечения эпителиоидной саркомы в Германии будет значительно расти благодаря доступности передовых методов лечения, развитой инфраструктуре здравоохранения и государственным инициативам, стимулирующим исследования редких видов рака. Интеграция междисциплинарных подходов к лечению и расширение онкологических центров, специализирующихся на редких видах рака, также способствуют росту рынка.

Обзор рынка лечения эпителиоидной саркомы в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения эпителиоидной саркомы в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в этом секторе в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 16,2% в период с 2026 по 2033 год. Рост обусловлен модернизацией здравоохранения, повышением осведомленности о редких видах рака, увеличением инвестиций в онкологические центры и улучшением доступа к передовым методам лечения в таких странах, как Япония, Китай и Индия.

Обзор рынка лечения эпителиоидной саркомы в Японии

Рынок лечения эпителиоидной саркомы в Японии набирает обороты благодаря высокой осведомлённости о редких видах рака, растущим инвестициям в онкологические исследования и доступу к передовым методам лечения и клиническим испытаниям. Расширение специализированных онкологических центров и увеличение числа пациентов, участвующих в программах лечения редких видов рака, способствуют устойчивому росту.

Обзор рынка лечения эпителиоидной саркомы в Китае

В 2025 году Китайский рынок лечения эпителиоидной саркомы занимал значительную долю в Азиатско-Тихоокеанском регионе, что обусловлено ростом числа онкологических центров, государственной поддержкой исследований редких заболеваний и ростом расходов на здравоохранение. Ключевыми факторами развития рынка являются расширение доступа пациентов к таргетной терапии и развитие диагностической инфраструктуры.

Доля рынка лечения эпителиоидной саркомы

Индустрию лечения эпителиоидной саркомы в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

• Pfizer (США)

• Novartis (Швейцария)

• GlaxoSmithKline (Великобритания)

• Merck & Co. (США)

• Roche (Швейцария)

• Bristol-Myers Squibb (США)

• Johnson & Johnson (США)

• Eli Lilly and Company (США)

• Takeda Pharmaceutical Company (Япония)

• Amgen (США)

• Bayer AG (Германия)

• AbbVie (США)

• Sanofi (Франция)

• Astellas Pharma (Япония)

• Incyte Corporation (США)

• Adaptimmune Therapeutics (Великобритания)

• Epizyme, Inc. (США)

• Dynavax Technologies (США)

Последние события на мировом рынке лечения эпителиоидной саркомы

- В мае 2022 года таземетостат (TAZVERIK) был одобрен для применения в пилотной зоне международного медицинского туризма Боао-Лэчэн (Хайнань, Китай). Это разрешение позволило пациентам с эпителиоидной саркомой получить доступ к лечению в рамках специальной программы, предусматривающей экстренные импортные препараты, что позволило решить значительную неудовлетворенную потребность в лекарственных средствах в регионе.

- В марте 2023 года таземетостат получил одобрение в Макао, что ознаменовало собой важное расширение доступных вариантов лечения пациентов с эпителиоидной саркомой в Азии. Это одобрение открыло доступ к таргетной терапии редкого вида рака, ранее имевшего весьма ограниченные возможности лечения.

- В январе 2024 года Национальное управление по контролю за продуктами и лекарствами (NMPA) Китая одобрило приоритетное рассмотрение заявки на регистрацию нового препарата таземетостата для лечения эпителиоидной саркомы. Этот шаг подчеркнул растущее признание регулирующими органами потенциала препарата и ускорил пути его внедрения для пациентов с запущенной стадией заболевания.

- В августе 2025 года Министерство здравоохранения, труда и социального обеспечения Японии присвоило таземетостату статус орфанного препарата для лечения неоперабельной INI1-негативной эпителиоидной саркомы. Это присвоение статуса подчеркивает высокую неудовлетворенную потребность в препарате в Японии и стимулирует дальнейшие клинические разработки и доступность этого метода лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.