Global Erythemadrug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

204.93 Million

USD

314.50 Million

2024

2032

USD

204.93 Million

USD

314.50 Million

2024

2032

| 2025 –2032 | |

| USD 204.93 Million | |

| USD 314.50 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения эритемы по типу заболевания (мультиформная эритема, узловатая эритема, эритема Ab Igne, хроническая мигрирующая эритема, индуративна эритема, инфекционная эритема, краевая эритема, токсическая эритема, ползучая эритема, ладонная эритема и кольцевидная эритема), механизм действия (антибиотики, антигистаминные препараты, анальгетики, НПВП, кортикостероиды, противовирусные, противогрибковые и антибактериальные), тип препарата (гидроксихлорохин, колхицин, дапсон, лидокаин, преднизон, ацикловир, азатиоприн, талидомид, циклоспорин и микофенолата мофетил), способ введения (перорально, местно, внутривенно и другие), Конечные пользователи (больницы, учреждения по уходу на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка препаратов от эритемы

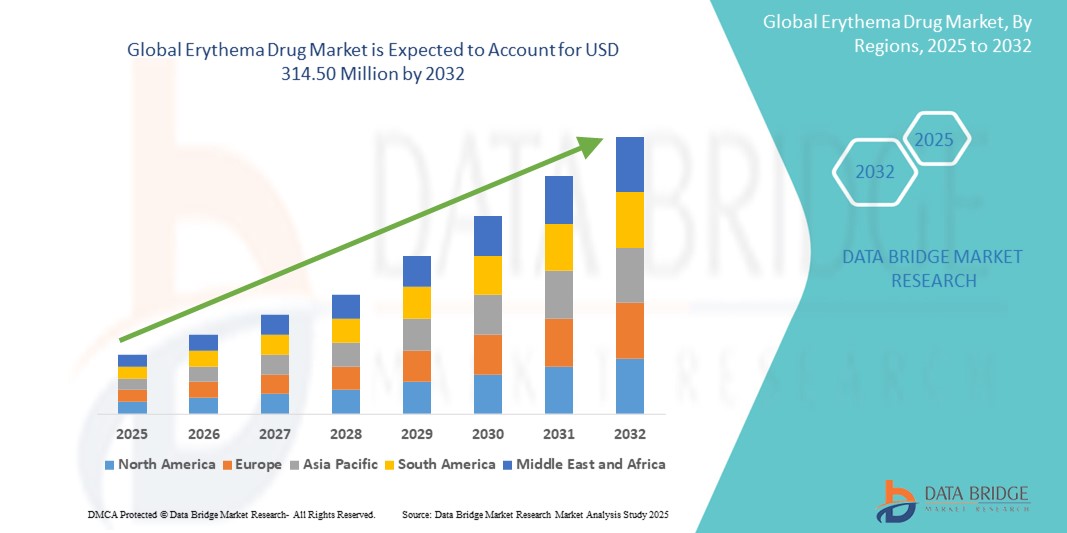

- Объем мирового рынка препаратов для лечения эритемы оценивался в 204,93 млн долларов США в 2024 году и, как ожидается , достигнет 314,50 млн долларов США к 2032 году при среднегодовом темпе роста 5,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью состояний, связанных с эритемой, включая розацеа и мультиформную эритему , а также повышением осведомленности о здоровье кожи и вариантах лечения среди населения во всем мире.

- Кроме того, растущий спрос на целевые местные и пероральные терапии, наряду с постоянными достижениями в дерматологических исследованиях и формулировании лекарств, способствует расширению рынка. Эти объединенные тенденции способствуют более широкому принятию препаратов от эритемы, тем самым ускоряя рост мирового рынка препаратов от эритемы

Анализ рынка препаратов для лечения эритемы

- Препараты для лечения эритемы, направленные на лечение различных кожных воспалений и состояний, связанных с покраснением, становятся все более важными компонентами современных дерматологических методов лечения как в клинических, так и в амбулаторных условиях благодаря своей симптоматически специфической эффективности, разнообразным путям введения и совместимости с развивающимися схемами ухода за кожей и аутоиммунного лечения.

- Растущий спрос на препараты для лечения эритемы обусловлен в первую очередь растущей глобальной распространенностью заболеваний, связанных с эритемой, возросшей осведомленностью о здоровье кожи и растущим предпочтением доступных и целевых дерматологических методов лечения, включая как рецептурные, так и безрецептурные варианты.

- Северная Америка доминирует на рынке препаратов для лечения эритемы с наибольшей долей выручки в 42,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью о кожных заболеваниях и сильным присутствием ключевых фармацевтических компаний, при этом в США наблюдается значительный спрос на средства для лечения эритемы, особенно в больницах и специализированных клиниках, что обусловлено постоянными инновациями в области противовоспалительной и иммуномодулирующей терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения эритемы в течение прогнозируемого периода из-за увеличения экологических факторов-триггеров, улучшения доступа к дерматологической помощи и роста располагаемых доходов в развивающихся экономиках.

- Сегмент антигистаминных препаратов доминирует на рынке препаратов для лечения эритемы с долей рынка 40,5% в 2024 году, что обусловлено его эффективностью в лечении аллергических симптомов, обычно связанных с несколькими подтипами эритемы.

Область применения отчета и сегментация рынка препаратов для лечения эритемы

|

Атрибуты |

Ключевые данные о рынке препаратов для лечения эритемы |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка препаратов для лечения эритемы

«Достижения в области целенаправленной и персонализированной дерматологической терапии»

- Значительная и ускоряющаяся тенденция на мировом рынке препаратов для лечения эритемы — это растущий сдвиг в сторону целевых и персонализированных дерматологических терапий, обусловленный достижениями в иммунологии, геномике и исследованиях микробиома кожи. Эта эволюция значительно повышает эффективность лечения и результаты для пациентов с состояниями, связанными с эритемой

- Например, такие препараты, как дапсон и гидроксихлорохин, все чаще адаптируются для определенных подтипов эритемы, таких как мультиформная эритема и узловатая эритема, предлагая более эффективное управление симптомами с меньшим количеством системных побочных эффектов. Аналогичным образом, биопрепараты и иммунодепрессанты изучаются для хронических и иммуноопосредованных форм эритемы, таких как кольцевидная центрифугированная эритема и индуратум эритема

- Инновации в доставке лекарств, такие как липосомальные и наноносители на основе топических формул, обеспечивают более глубокое проникновение в кожу и снижение раздражения, тем самым улучшая приверженность пациентов и терапевтический ответ. Кроме того, дерматологические платформы с поддержкой ИИ используются для поддержки более точной диагностики и персонализации лечения, особенно в регионах с ограниченным доступом к специалистам по дерматологии.

- Интеграция лечения эритемы в более широкие платформы здоровья кожи, включая теледерматологию и мобильные приложения для здоровья, позволяет централизованно и на основе данных управлять состоянием кожи. Через единый цифровой интерфейс пациенты могут получать удаленные консультации, отслеживать вспышки кожных заболеваний и корректировать лечение в режиме реального времени совместно с поставщиками медицинских услуг

- Эта тенденция к персонализированному, технологичному и точному лечению эритемы в корне меняет ожидания пациентов и клинические подходы в дерматологии. Следовательно, фармацевтические компании, такие как Novartis и AbbVie, инвестируют в передовые разработки, нацеленные на аутоиммунные и воспалительные заболевания кожи, включая сложные подтипы эритемы

- Спрос на персонализированные методы лечения эритемы с повышенной безопасностью, эффективностью и цифровой совместимостью стремительно растет как на развитых, так и на развивающихся рынках, поскольку пациенты и поставщики услуг все чаще ищут комплексную и результативную дерматологическую помощь.

Динамика рынка препаратов для лечения эритемы

Водитель

«Растущая заболеваемость кожными заболеваниями и потребность в эффективном дерматологическом решении»

- Рост распространенности кожных заболеваний, связанных с эритемой, во всем мире в сочетании с растущей осведомленностью о здоровье и внешнем виде кожи является важным фактором увеличения спроса на лекарственные средства для лечения эритемы.

- Например, в начале 2024 года компания Pfizer расширила свой портфель дерматологических препаратов за счет целевых методов лечения воспалительных заболеваний кожи, включая проявления эритемы, что отражает стратегический интерес крупных фармацевтических игроков к решению неудовлетворенных дерматологических потребностей.

- Поскольку население сталкивается с более высоким воздействием экологических факторов, таких как загрязнение, аллергены и ультрафиолетовое излучение, — факторов, которые усугубляют эритему, — пациенты все чаще ищут надежные и быстродействующие методы лечения для устранения таких симптомов, как покраснение, отек и раздражение.

- Кроме того, глобальная тенденция к персонализированному и ориентированному на пациента уходу стимулирует инновации в лечении эритемы, при этом новые методы лечения фокусируются на определенных подтипах и основных причинах, повышая эффективность лечения и профили безопасности.

- Доступность широкого спектра лекарственных форм, включая пероральные, местные и инъекционные варианты, а также удобство амбулаторного и домашнего ухода расширяют доступ к лечению эритемы. Растущий спрос на безрецептурные решения и возросшее принятие теледерматологии еще больше способствуют росту рынка как в развитых, так и в развивающихся регионах

Сдержанность/Вызов

«Неблагоприятные побочные эффекты и высокая стоимость лечения»

- Опасения относительно потенциальных побочных эффектов и профилей безопасности некоторых лекарственных средств для лечения эритемы представляют собой значительную проблему для более широкого принятия на рынке. Поскольку многие состояния эритемы требуют долгосрочной или иммуносупрессивной терапии, пациенты могут столкнуться с такими рисками, как истончение кожи, желудочно-кишечные проблемы или системные осложнения, особенно при приеме кортикостероидов и иммуномодуляторов

- Например, длительное применение кортикостероидов, таких как преднизон, было связано с серьезными побочными эффектами, включая остеопороз, увеличение веса и повышенный риск инфекций, что заставляет врачей и пациентов быть осторожнее при назначении и использовании таких лекарств.

- Решение этих проблем безопасности путем разработки целевых терапий с меньшим количеством системных эффектов и улучшения соблюдения пациентами режима лечения с помощью более безопасных методов доставки имеет важное значение для улучшения клинических результатов. Такие компании, как AbbVie и Novartis, инвестируют в передовые формулы и биопрепараты для снижения таких рисков и повышения эффективности

- Кроме того, относительно высокая стоимость некоторых методов лечения эритемы, в частности, биологических препаратов, иммунодепрессантов и современных методов местной терапии, может ограничить доступ, особенно в регионах с низким и средним уровнем дохода. Даже на развитых рынках ограниченное страховое покрытие или высокие расходы из собственного кармана могут помешать пациентам начать или продолжить лечение

- Хотя внедрение дженериков и расширение доступа к дерматологической помощи повышают ее доступность на некоторых рынках, восприятие высокой стоимости остается препятствием, особенно в случае хронических состояний эритемы, требующих более длительной терапии.

- Преодоление этих проблем посредством стратегий ценообразования, более широкого страхового покрытия, обучения пациентов и разработки более безопасных и доступных методов лечения будет иметь решающее значение для устойчивого роста рынка.

Объем рынка препаратов от эритемы

Рынок сегментирован по типу заболевания, механизму действия, типу препарата, способу введения и конечным пользователям.

- По типу заболевания

На основе типа заболевания рынок лекарств от эритемы сегментирован на мультиформную эритему, узловатую эритему, эритему ab igne, хроническую мигрирующую эритему, индуративную эритему, инфекционную эритему, краевую эритему, токсическую эритему, ползучую эритему, ладонарную эритему и кольцевидную центробежную эритему. Сегмент мультиформной эритемы занимал самую большую долю выручки в 2024 году, что обусловлено относительно более высокой распространенностью заболевания и срочностью эффективного лечения из-за его острого, а иногда и тяжелого проявления, которое часто требует системного вмешательства.

Ожидается, что сегмент узловатой эритемы будет демонстрировать заметный рост в течение прогнозируемого периода, что объясняется ростом показателей диагностики, особенно у пациентов с фоновыми инфекциями или аутоиммунными расстройствами. Спрос на противовоспалительные и иммунодепрессанты, такие как колхицин и дапсон, растет в этом сегменте из-за их эффективности в лечении узелкового воспаления кожи.

- По механизму действия

На основе механизма действия рынок лекарств от эритемы сегментирован на антибиотики, антигистаминные препараты, анальгетики, НПВП, кортикостероиды, противовирусные, противогрибковые и антибактериальные средства. Антигистаминные препараты занимали лидирующие позиции с долей рынка 40,5% в 2024 году. Это связано с тем, что они эффективно снимают общие симптомы эритемы, такие как зуд и отек, которые возникают при многих типах эритемы, особенно связанных с аллергическими или иммунными реакциями. Сегмент кортикостероидов следует за ними, пользуясь популярностью за их мощные противовоспалительные свойства, необходимые для лечения случаев тяжелой или хронической эритемы.

Сегменты противовирусных и противогрибковых препаратов демонстрируют самый быстрый рост в прогнозируемый период, что обусловлено растущим признанием инфекционных этиологий в некоторых подтипах эритемы, таких как инфекционная эритема и хроническая мигрирующая эритема. Такие препараты, как ацикловир и противогрибковые средства, имеют решающее значение для лечения этих основных инфекций.

- Наркотик Тай

На основе типа препарата рынок включает гидроксихлорохин, колхицин, дапсон, лидокаин, преднизон, ацикловир, азатиоприн, талидомид, циклоспорин и микофенолата мофетил. Преднизон доминировал в сегменте типа препарата с наибольшей долей в 2024 году из-за его широкого применения для уменьшения воспаления и иммунных реакций, связанных со многими состояниями эритемы. Его быстрое начало и эффективность делают его лечением первой линии в острых случаях.

Ожидается, что гидроксихлорохин будет демонстрировать самый быстрый рост в прогнозируемый период, особенно при аутоиммунных и воспалительных эритематозных состояниях. Гидроксихлорохин широко назначается при многоформной эритеме и эритеме, связанной с волчанкой, в то время как дапсон ценится при лечении узловатой эритемы и других нейтрофильных дерматозов.

- По способу введения

На основе пути введения рынок препаратов от эритемы сегментируется на пероральные, местные, внутривенные и другие. Пероральный сегмент занимает наибольшую долю рынка в 2024 году. Пероральные препараты предлагают системные преимущества лечения и удобство, что делает их предпочтительными для врачей при умеренных и тяжелых случаях эритемы. Пероральные кортикостероиды, антигистаминные препараты и иммуномодуляторы составляют основную часть этого сегмента.

Ожидается, что топические составы будут демонстрировать самый быстрый CAGR с 2025 по 2032 год из-за их неинвазивной природы, меньшего количества системных побочных эффектов и достижений в системах доставки лекарств, таких как липосомальные и наночастичные носители, которые улучшают проникновение в кожу. Топические средства особенно предпочтительны в легких и умеренных случаях и для поддерживающей терапии.

- Конечным пользователем

На основе конечных пользователей рынок сегментирован на больницы, уход на дому, специализированные клиники и другие. Больницы занимали наибольшую долю в 2024 году из-за наличия комплексных диагностических возможностей, специализированной дерматологической помощи и доступа к передовым вариантам лечения, необходимым для тяжелых или сложных случаев эритемы. Больницы также служат основными местами для внутривенного введения лекарств и специализированной терапии.

Прогнозируется, что специализированные клиники будут испытывать самый быстрый рост с 2025 по 2032 год, поддерживаемый ростом амбулаторных посещений по поводу кожных заболеваний и более широким внедрением услуг теледерматологии. Эти клиники предлагают целенаправленную помощь с персонализированными планами лечения, улучшая приверженность пациентов и результаты

Региональный анализ рынка препаратов для лечения эритемы

- Северная Америка доминирует на рынке препаратов для лечения эритемы с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью о кожных заболеваниях и сильным присутствием ключевых фармацевтических компаний.

- Потребители в регионе отдают приоритет доступу к инновационным и эффективным лекарственным методам лечения, подкрепленным серьезными фармацевтическими исследованиями и доступностью специализированной дерматологической помощи.

- Широкое распространение этих препаратов также подкрепляется высокими расходами на здравоохранение, растущей осведомленностью о кожных заболеваниях и легким доступом к больницам и специализированным клиникам, что делает препараты от эритемы предпочтительным вариантом лечения как острых, так и хронических случаев.

Обзор рынка лекарств от эритемы в США

Рынок препаратов для лечения эритемы в США получил наибольшую долю выручки в Северной Америке в 2024 году, что обусловлено высокой заболеваемостью различными состояниями эритемы, включая мультиформную эритему и узловатую эритему. Развитая инфраструктура здравоохранения и широкая доступность инновационных лекарственных средств, таких как кортикостероиды, иммунодепрессанты и противовирусные препараты, вносят значительный вклад в рост рынка. Повышение осведомленности пациентов и поставщиков медицинских услуг о ранней диагностике и эффективном лечении расстройств эритемы подпитывает спрос в больницах, специализированных клиниках и учреждениях по уходу на дому

Обзор европейского рынка лекарств от эритемы

Ожидается, что рынок лекарств от эритемы в Европе будет неуклонно расширяться в течение прогнозируемого периода, чему будет способствовать рост числа случаев многоформной эритемы, узловатой эритемы и других типов хронической эритемы. Хорошо налаженные системы здравоохранения в таких странах, как Германия, Франция и Италия, обеспечивают более легкий доступ к передовым вариантам лечения, включая кортикостероиды и биопрепараты. Нормативная база, способствующая использованию более безопасных и эффективных препаратов, дополнительно стимулирует рост рынка. Растущая урбанизация, повышенная осведомленность потребителей о дерматологическом здоровье и растущие государственные расходы на здравоохранение также стимулируют спрос в больницах, специализированных клиниках и учреждениях по уходу на дому.

Обзор рынка препаратов для лечения эритемы в Великобритании

Ожидается, что рынок препаратов для лечения эритемы в Великобритании станет свидетелем заметного среднегодового темпа роста в течение прогнозируемого периода, подпитываемого растущей осведомленностью пациентов о кожных заболеваниях и возросшим спросом на более безопасные, целенаправленные методы лечения. Акцент правительства на дерматологической помощи и благоприятная политика возмещения расходов расширяют доступ к инновационным препаратам. Распространенность хронической мигрирующей эритемы и узловатой эритемы привела к увеличению назначения кортикостероидов, НПВП и иммунодепрессантов в больницах и специализированных клиниках. Расширяющаяся тенденция вариантов лечения на дому также способствует устойчивому росту рынка

Обзор рынка лекарств от эритемы в Германии

Рынок лекарств от эритемы в Германии готов к значительному росту, обусловленному постоянными инвестициями в дерматологические исследования, разработку инновационных лекарств и растущим предпочтением пациентов эффективным, устойчивым методам лечения. Передовая инфраструктура здравоохранения страны поддерживает высокие показатели внедрения новых кортикостероидов, противовирусных и иммуномодулирующих средств как в жилых, так и в клинических условиях. Кроме того, акцент Германии на конфиденциальности данных и безопасности пациентов поощряет использование подходов точной медицины в лечении эритемы, что соответствует ожиданиям потребителей в отношении персонализированного ухода

Обзор рынка лекарств от эритемы в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион должен стать свидетелем самого быстрого среднегодового темпа роста примерно в 25% с 2025 по 2032 год, что обусловлено ростом распространенности эритематозных расстройств, быстрой урбанизацией и модернизацией здравоохранения на ключевых рынках, таких как Китай, Индия и Япония. Правительственные инициативы, направленные на повышение осведомленности о здоровье кожи и доступности недорогих лекарств, ускоряют расширение рынка. Увеличение инвестиций в инфраструктуру здравоохранения в сочетании с доступностью экономически эффективных дженериков и фирменных препаратов поддерживают растущий спрос в больницах, специализированных клиниках и на дому. Большой пул пациентов региона и улучшение диагностических возможностей дополнительно стимулируют рост рынка.

Обзор рынка лекарств от эритемы в Японии

Рынок лекарств от эритемы в Японии демонстрирует устойчивый рост, поддерживаемый высокоразвитой системой здравоохранения и растущим спросом на инновационные и персонализированные методы лечения. Старение населения страны и рост заболеваемости аутоиммунными эритемными заболеваниями являются ключевыми факторами, обуславливающими спрос на кортикостероиды, противовирусные препараты и иммунодепрессанты. Интеграция передовых протоколов лечения в больницах и специализированных клиниках, а также растущее предпочтение амбулаторным и домашним услугам поддерживают устойчивый рост рынка.

Обзор рынка лекарств от эритемы в Индии

На Индию пришлась самая большая доля выручки рынка лекарств от эритемы в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала быстрая урбанизация, рост населения среднего класса и рост заболеваемости кожными заболеваниями. Расширяющаяся внутренняя фармацевтическая производственная база обеспечивает доступные и недорогие варианты лекарств, включая кортикостероиды, антибиотики и НПВП, удовлетворяя растущий спрос в больницах, специализированных клиниках и учреждениях по уходу на дому. Государственные программы здравоохранения и инициативы, способствующие повышению осведомленности и лечению кожных заболеваний, еще больше стимулируют проникновение на рынок. Растущая тенденция к интеллектуальному здравоохранению и телемедицине также способствует более широкому принятию терапии лекарствами от эритемы.

Доля рынка препаратов от эритемы

Индустрию препаратов для лечения эритемы в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- GSK plc . (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- АстраЗенека (Великобритания)

- Pfizer Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Санофи (Франция)

- Amgen Inc. (США)

- Daiichi Sankyo Company, Limited (Япония)

- AB Science (Франция)

- Eisai Co., Ltd. (Япония)

- Genentech, Inc. (США)

- Merck & Co., Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Valeant Pharmaceuticals International, Inc. (Канада)

- Bausch Health Companies Inc. (Канада)

- Галдерма (Швейцария)

- LEO Pharma A/S (Дания)

- Nestlé (Швейцария)

- Sun Pharmaceutical Industries Limited (Индия)

Последние события на мировом рынке препаратов для лечения эритемы

- В апреле 2025 года исследование показало, что крем Oxymetazoline 1% эффективно уменьшает эритему у пациентов с розацеа, особенно у тех, у кого более темный оттенок кожи, воздействуя на альфа-адренорецепторы. Это местное лечение, первоначально одобренное FDA США в 2017 году, по-прежнему остается важным вариантом для лечения покраснения лица, связанного с розацеа, показывая эффективность в уменьшении покраснения, гидратации рогового слоя, телеангиэктазии и диаметра сосудов

- В феврале 2025 года исследователи из Медицинской школы Мэрилендского университета в исследовании, опубликованном в Scientific Reports, описали новое кожное заболевание, вызывающее эритродермию, и успешно вылечили его с помощью целенаправленной двойной биологической терапии. Этот прорыв включал выявление повышенных уровней интерлейкина-13 и интерлейкина-17 в крови пациента и последующее использование биологических ингибиторов (дупилумаба и секукинумаба) для обращения заболевания вспять. Это подчеркивает потенциал точной медицины и новых диагностических инструментов для лечения тяжелых воспалительных заболеваний кожи

- В ноябре 2024 года Journey Medical Corporation получила одобрение FDA на DFD-29 (капсулы миноциклина гидрохлорида с пролонгированным высвобождением, 40 мг), теперь известный как Emrosi. Это знаменует собой значительный прогресс, поскольку это первая пероральная системная терапия, одобренная в США для лечения как эритемы, так и воспалительных поражений, связанных с розацеа. Эта инновационная формула обеспечивает стабильную доставку лекарств, направленную на снижение побочных эффектов и улучшение переносимости для пациентов

- В ноябре 2022 года Arcutis представила Zoryve на рынке США, что стало развитием после приобретения компанией средств для лечения бляшечного псориаза. Одновременно Arcutis опубликовала многообещающие клинические данные поздней стадии для своей пены roflumilast, специально предназначенной для лечения умеренного и тяжелого себорейного дерматита у лиц в возрасте от девяти лет и старше.

- В 2021 году «Национальное общество розацеа» сообщило о 737 960 000 человек во всем мире, страдающих розацеа, из которых 420 280 000 были диагностированы. Кроме того, около 16 миллионов американцев страдают розацеа, что приводит к увеличению числа пациентов, обращающихся за медицинской помощью по поводу эритемы лица в клиники и больницы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.