Global Erythromelalgia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

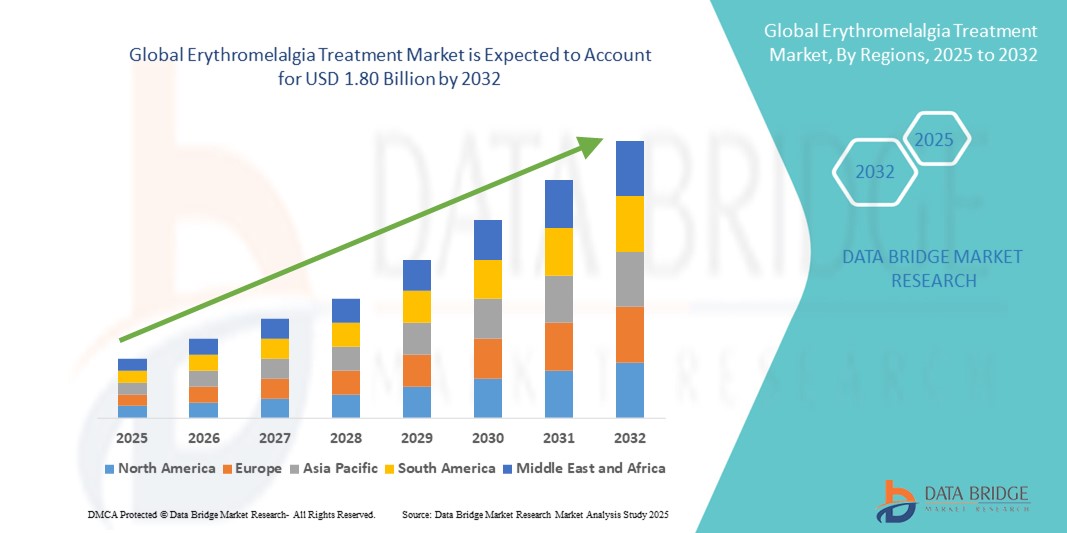

1.37 Billion

USD

1.80 Billion

2024

2032

USD

1.37 Billion

USD

1.80 Billion

2024

2032

| 2025 –2032 | |

| USD 1.37 Billion | |

| USD 1.80 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения эритромелалгии по типу (первичная эритромелалгия и вторичная эритромелалгия), лечению (лекарственное и хирургическое), лекарственным препаратам (лидокаин, капсаицин, диклофенак, бримонидин, мизопростол и другие), способу применения (перорально и местно), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (аптеки при больницах, розничные аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения эритромелалгии

- Объем мирового рынка лечения эритромелалгии в 2024 году оценивался в 1,37 млрд долларов США и, как ожидается, достигнет 1,80 млрд долларов США к 2032 году при среднегодовом темпе роста 3,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен повышением осведомленности о редких сосудистых заболеваниях, достижениями в области таргетной терапии и расширением подходов к персонализированной медицине, что способствует внедрению эффективных методов лечения.

- Более того, растущий спрос пациентов на безопасные, быстродействующие и симптоматически специфичные методы лечения, а также инициативы в сфере здравоохранения и улучшенные диагностические возможности делают новые и традиционные методы лечения предпочтительным выбором. Эти факторы ускоряют внедрение методов лечения эритромелалгии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения эритромелалгии

- Лечение эритромелалгии, включая фармакологическую терапию, местные средства и поддерживающую терапию, становится все более важным в лечении этого редкого сосудистого заболевания из-за его эффективности в облегчении жгучей боли, покраснения и отека, тем самым улучшая качество жизни пациентов.

- Растущий спрос на лечение эритромелалгии обусловлен, прежде всего, растущей осведомленностью о редких сосудистых заболеваниях, повышением показателей диагностики и достижениями в области таргетной терапии и персонализированных медицинских подходов.

- Северная Америка доминировала на рынке лечения эритромелалгии с наибольшей долей выручки в 39,6% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих фармацевтических компаний, при этом в США наблюдалось значительное внедрение новых методов лечения и продолжающиеся клинические испытания по лечению симптомов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения эритромелалгии в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, повышению осведомленности о редких заболеваниях и увеличению инвестиций в исследования и разработки.

- В 2024 году сегмент лекарственных средств доминировал на рынке лечения эритромелалгии с долей в 73%, что обусловлено их доказанной эффективностью в купировании симптомов и широким клиническим применением.

Область применения отчета и сегментация рынка лечения эритромелалгии

|

Атрибуты |

Ключевые данные о рынке лечения эритромелалгии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения эритромелалгии

Растущее внимание к таргетной терапии и персонализированной медицине

- Значительной и набирающей силу тенденцией на мировом рынке лечения эритромелалгии является растущая разработка таргетных методов лечения и персонализированных медицинских подходов, учитывающих основные причины заболевания, такие как генетические мутации при первичной эритромелалгии.

- Например, в текущих клинических исследованиях изучаются блокаторы натриевых каналов и новые анальгетики, направленные на устранение первопричины симптомов, а не только на их облегчение. Аналогичным образом, набирают популярность исследования геноспецифических вмешательств, предлагающие потенциальные варианты долгосрочного лечения для пациентов с наследственными формами этого заболевания.

- Достижения в области диагностических методов, включая генетическое тестирование и идентификацию биомаркеров, позволяют врачам стратифицировать пациентов и рекомендовать индивидуальные планы лечения, повышая эффективность терапии и сводя к минимуму побочные эффекты.

- Тенденция к интеграции персонализированных стратегий лечения с режимами поддерживающей терапии улучшает результаты лечения и повышает удовлетворенность пациентов. Благодаря точному подходу к лечению пациенты могут быстрее добиться облегчения симптомов, снизить побочные эффекты лекарств и улучшить качество жизни.

- Этот акцент на индивидуализированной терапии меняет ожидания в отношении лечения эритромелалгии, побуждая фармацевтические компании разрабатывать более эффективные и ориентированные на пациента методы лечения. Например, такие компании, как Xeris Pharmaceuticals и Cipla, изучают индивидуальные рецептуры и системы доставки для оптимизации симптоматического лечения.

- Спрос на целенаправленное и персонализированное лечение эритромелалгии стремительно растет как в больницах, так и в специализированных клиниках, поскольку пациенты и врачи отдают приоритет терапии, которая воздействует на основные причины заболевания, обеспечивая при этом эффективное облегчение симптомов.

Динамика рынка лечения эритромелалгии

Водитель

Повышение осведомленности и диагностики редких сосудистых заболеваний

- Растущая осведомленность медицинских работников и пациентов об эритромелалгии в сочетании с усовершенствованием методов диагностики является ключевым фактором роста рынка.

- Например, в марте 2024 года несколько медицинских центров в Северной Америке запустили информационные кампании и открыли клиники редких заболеваний, уделяя особое внимание эритромелалгии, совершенствуя раннюю диагностику и внедрение методов лечения.

- По мере того, как все больше пациентов диагностируются, растет спрос на эффективные методы лечения, включая фармакологическую терапию и поддерживающую терапию, что стимулирует развитие рынка.

- Кроме того, расширение инфраструктуры здравоохранения и специализированных центров ухода облегчает доступ пациентов к терапии, повышая показатели принятия лечения.

- Наличие образовательных ресурсов, программ обучения врачей и инициатив поддержки пациентов дополнительно способствует росту рынка, способствуя своевременной диагностике и лечению.

Сдержанность/Вызов

Ограниченная осведомленность и высокие затраты на лечение

- Серьёзной проблемой на рынке лечения эритромелалгии является ограниченная осведомлённость об этом заболевании среди пациентов и некоторых медицинских работников, что приводит к неправильной диагностике или задержке начала лечения.

- Например, отчеты показывают, что многие пациенты проходят несколько консультаций, прежде чем получить точный диагноз, что может продлить тяжесть симптомов и снизить качество жизни.

- Кроме того, передовые методы лечения и индивидуальные варианты лечения часто требуют высоких затрат, что ограничивает доступ к ним для пациентов из развивающихся регионов или тех, у кого нет комплексного страхового покрытия.

- Решение этих проблем посредством обучения пациентов, более широкого распространения диагностических рекомендаций и разработки экономически эффективных методов лечения имеет решающее значение для расширения внедрения на рынке.

- Такие компании, как Cipla и Xeris Pharmaceuticals, изучают программы помощи пациентам и доступные рецептуры для улучшения доступа, но необходимы более широкие инициативы для преодоления барьеров осведомленности и доступности.

Рынок лечения эритромелалгии

Рынок сегментирован по типу, лечению, лекарственным препаратам, способу введения, конечным пользователям и каналу сбыта.

- По типу

По типу рынок сегментируется на первичную эритромелалгию и вторичную эритромелалгию. Сегмент первичной эритромелалгии доминировал на рынке с долей выручки 61,2% в 2024 году, что обусловлено его более высокой распространенностью и хроническим характером. Пациенты с первичной эритромелалгией часто нуждаются в длительном лечении и непрерывной фармакологической терапии для облегчения жжения, покраснения и отека. Возросшая осведомленность о наследственных и идиопатических случаях способствовала ранней диагностике и началу лечения, что еще больше стимулирует внедрение. Клинические испытания блокаторов натриевых каналов и новых анальгетиков в первую очередь сосредоточены на первичной эритромелалгии, что укрепляет его рыночные позиции. Сегмент также выигрывает от доступности как стационарных, так и домашних вариантов лечения. Более того, пациенты ищут методы лечения, которые улучшают качество жизни, что повышает спрос на проверенные и инновационные решения.

Ожидается, что сегмент вторичной эритромелалгии будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря растущему выявлению таких сопутствующих заболеваний, как аутоиммунные заболевания, диабет и миелопролиферативные заболевания. Улучшенные диагностические инструменты и информационные кампании позволяют выявлять и лечить вторичные случаи на ранних стадиях. Сотрудничество между больницами и специализированными клиниками способствует улучшению результатов лечения пациентов. Расширение доступа пациентов к терапии, специфичной для данного заболевания, также способствует росту. Фармацевтические компании изучают лекарственные препараты, предназначенные для лечения вторичной эритромелалгии, что еще больше ускоряет расширение рынка.

- Лечение

По типу лечения рынок сегментирован на лекарственные препараты и хирургические препараты. Сегмент лекарственных препаратов доминировал на рынке с долей 73% в 2024 году, поскольку фармакологические препараты широко назначаются для симптоматического лечения. Такие препараты, как лидокаин, капсаицин и диклофенак, обеспечивают эффективное обезболивание и являются малоинвазивными по сравнению с хирургическими методами лечения. Больницы и специализированные клиники предпочитают лекарственные препараты в качестве терапии первой линии благодаря их безопасности и эффективности. Этот сегмент также выигрывает от постоянной разработки лекарственных препаратов и внедрения комбинированной терапии. Приверженность пациентов к лечению выше при пероральном или местном применении, что способствует устойчивому росту. Кроме того, доступность новых лекарственных форм повышает удобство и эффективность лечения.

Ожидается, что сегмент хирургии продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря развитию малоинвазивных процедур и методов нейромодуляции. Пациенты, не отвечающие на медикаментозное лечение, всё чаще выбирают хирургические вмешательства. Специализированные хирургические центры и инициативы клинических исследований способствуют их внедрению. Осведомлённость врачей о различных вариантах процедур улучшает доступность для пациентов. Более того, таргетная терапия дополняет результаты хирургического лечения, способствуя применению комбинированных стратегий лечения. Ожидается, что рост инвестиций в инфраструктуру здравоохранения в развивающихся регионах также будет способствовать росту.

- Наркотиками

По лекарственным препаратам рынок сегментирован на лидокаин, капсаицин, диклофенак, бримонидин, мизопростол и другие. В 2024 году сегмент лидокаина доминировал на рынке с долей 28,4% благодаря его быстрому обезболивающему эффекту и широкому клиническому признанию. Лидокаин доступен в различных формах, таких как пластыри, кремы и инъекции, что обеспечивает гибкость лечения. Его профиль безопасности и простота применения делают его предпочтительным выбором для врачей. Постоянные исследования новых систем доставки еще больше способствуют его внедрению. Больницы и специализированные клиники широко используют лидокаин как для лечения острых обострений, так и для лечения хронических заболеваний. Его универсальность и предсказуемая эффективность способствуют устойчивому доминированию.

Ожидается, что сегмент капсаицина продемонстрирует самый быстрый рост в прогнозируемый период благодаря расширению его использования в качестве местного средства для облегчения симптомов. Несистемный механизм действия капсаицина снижает системные побочные эффекты, что делает его привлекательным для пациентов, ухаживающих за больными на дому. Расширение доступности высококонцентрированных препаратов с пролонгированным высвобождением повышает эффективность. Информационные кампании стимулируют врачей к использованию капсаицина при лёгких и средних формах заболевания. Росту способствует предпочтение пациентами самостоятельного применения препаратов. Фармацевтические инновации в области доставки капсаицина дополнительно стимулируют расширение сегмента.

- По способу введения

По способу введения рынок сегментирован на пероральные и местные препараты. Пероральный сегмент занимал лидирующие позиции на рынке с долей 54,7% в 2024 году, поскольку пероральные препараты обеспечивают системное симптоматическое лечение распространенной боли. Пероральный прием удобен, обеспечивает предсказуемую фармакокинетику и пользуется высоким спросом в больницах и клиниках. Долгосрочное соблюдение режима приема пероральных препаратов проще, чем при других способах введения. Врачи отдают предпочтение пероральным препаратам как при первичной, так и при вторичной эритромелалгии благодаря их клинической эффективности. Пациенты также предпочитают пероральные препараты из-за простоты применения и минимального вмешательства. Постоянная разработка пероральных форм препаратов способствует росту сегмента.

Ожидается, что сегмент местного применения продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему интересу к локальному, несистемному контролю симптомов. Препараты для местного применения подходят для домашнего ухода и самостоятельного лечения. Они минимизируют системные побочные эффекты и обеспечивают целенаправленное облегчение. Новые формы выпуска, такие как пластыри и гели, повышают эффективность и приверженность к лечению. Повышение осведомленности пациентов о более безопасных альтернативных средствах способствует их внедрению. Удобство домашнего применения дополнительно ускоряет рост.

- Конечными пользователями

По типу конечных пользователей рынок сегментируется на больницы, учреждения по уходу на дому, специализированные клиники и другие. Больничный сегмент доминировал на рынке с долей 49,3% в 2024 году благодаря развитой инфраструктуре здравоохранения, доступу к специализированной помощи и наличию разнообразных вариантов лечения. Больницы служат основными пунктами диагностики, назначения лекарств и назначения терапии. Клинические исследования, текущие испытания и наблюдение за пациентами в больницах также способствуют внедрению. Сотрудничество со специализированными клиниками обеспечивает комплексный уход. Больницы также предоставляют доступ как к фармакологическим, так и к процедурным вмешательствам. Достоверность больничной помощи способствует доверию пациентов и их приверженности лечению.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые быстрые темпы роста в прогнозируемый период, поскольку пациенты всё чаще предпочитают удобные варианты лечения, которые можно проводить самостоятельно. Расширение услуг домашнего ухода, удалённый мониторинг и доступность пероральных и местных препаратов для домашнего применения способствуют их внедрению. Растёт осведомлённость о лечении хронических заболеваний в домашних условиях. Интеграция телемедицины помогает в организации домашнего ухода. Пациенты получают гибкость и независимость благодаря домашнему уходу. Растущая тенденция к пациентоориентированному уходу является ключевым фактором роста.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал на рынке с долей 46,8% в 2024 году благодаря прямому доступу к рецептурным препаратам и интеграции с протоколами больничного лечения. Больничные аптеки обеспечивают своевременное наличие как традиционных, так и передовых методов лечения. Они способствуют соблюдению врачебных схем лечения. Больницы часто предоставляют консультации и мониторинг наряду с распространением лекарств. Доступ к специализированным лекарственным формам повышает актуальность сегмента. Интеграция с больничными системами оптимизирует снабжение и уход за пациентами.

Ожидается, что сегмент розничных аптек продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будет способствовать расширение аптечных сетей и повышение доступности некоторых безрецептурных препаратов для местного применения. Пациенты предпочитают удобство получения лекарств вне больниц. Росту способствуют растущая урбанизация и расширение розничной торговли на развивающихся рынках. Улучшенная инфраструктура цепочки поставок обеспечивает постоянную доступность лекарств. Розничные аптеки также поддерживают самостоятельный уход и обучение пациентов.

Региональный анализ рынка лечения эритромелалгии

- Северная Америка доминировала на рынке лечения эритромелалгии с наибольшей долей выручки в 39,6% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих фармацевтических компаний.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступность специализированных вариантов лечения, раннюю диагностику и доступ как к фармакологическим, так и к процедурным методам лечения для эффективного лечения симптомов.

- Широкое распространение препарата также поддерживается хорошо налаженными больничными сетями, присутствием ведущих фармацевтических компаний и продолжающимися клиническими исследованиями, которые делают Северную Америку предпочтительным регионом для лечения эритромелалгии.

Обзор рынка лечения эритромелалгии в США

Рынок лечения эритромелалгии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено наличием развитой инфраструктуры здравоохранения, хорошо налаженной сети больниц и высокой осведомлённостью о редких сосудистых заболеваниях. Пациенты всё чаще уделяют первостепенное внимание своевременной диагностике и доступу к эффективным фармакологическим методам лечения для облегчения симптомов. Растущий интерес к персонализированной медицине в сочетании с продолжающимися клиническими испытаниями и исследовательскими инициативами дополнительно стимулирует рост рынка. Кроме того, внедрение новых лекарственных препаратов, включая блокаторы натриевых каналов и таргетные анальгетики, способствует более широкому распространению лечения. Рост расходов на здравоохранение и страховое покрытие способствуют широкой доступности методов лечения эритромелалгии.

Обзор европейского рынка лечения эритромелалгии

Ожидается, что рынок лечения эритромелалгии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности о редких сосудистых заболеваниях и наличию надежных систем здравоохранения. Спрос на специализированную помощь в больницах и клиниках способствует внедрению эффективных методов лечения. Рост урбанизации в сочетании со старением населения способствует более высокой распространенности и диагностике эритромелалгии. Кроме того, европейские пациенты ценят передовые методы лечения, минимизирующие побочные эффекты, что способствует их внедрению на рынке. Росту также способствуют государственные инициативы, направленные на продвижение лечения редких заболеваний и политики возмещения расходов на одобренные методы лечения.

Обзор рынка лечения эритромелалгии в Великобритании

Ожидается, что рынок лечения эритромелалгии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей распознаваемостью заболевания и потребностью в эффективных, ориентированных на пациента методах лечения. Опасения по поводу тяжести симптомов, таких как жжение и отёк, побуждают пациентов своевременно обращаться за медицинской помощью. Развитая инфраструктура здравоохранения и страховое покрытие в Великобритании облегчают доступ как к фармакологическим, так и к процедурным методам лечения. Более того, расширение сети клиник и специализированных центров по лечению редких заболеваний способствует ранней диагностике и лечению. Рост осведомлённости врачей и пациентов дополнительно стимулирует внедрение одобренных методов лечения.

Обзор рынка лечения эритромелалгии в Германии

Ожидается, что рынок лечения эритромелалгии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и акцент на инновационные методы лечения. Немецкие пациенты всё больше осознают преимущества таргетной терапии и персонализированных стратегий лечения. Больницы и специализированные клиники играют важную роль в предоставлении лечения, обеспечивая своевременный доступ к эффективным методам лечения. Научное сотрудничество и клинические испытания в Германии способствуют разработке и доступности новых методов лечения. Растущее внимание к безопасности пациентов и соблюдению клинических рекомендаций также способствует росту рынка.

Обзор рынка лечения эритромелалгии в Азиатско-Тихоокеанском регионе

Рынок лечения эритромелалгии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено расширением доступа к медицинской помощи, повышением осведомленности о редких заболеваниях и совершенствованием диагностической инфраструктуры в таких странах, как Китай, Япония и Индия. Рост урбанизации и располагаемых доходов населения способствует внедрению специализированных методов лечения. Расширение сети больниц и специализированных клиник, специализирующихся на редких сосудистых заболеваниях, дополнительно стимулирует рост. Государственные инициативы, направленные на повышение осведомленности о редких заболеваниях и доступности лечения, оказывают положительное влияние на рынок. Кроме того, региональному росту способствуют внедрение доступных фармакологических препаратов и расширение деятельности отечественных фармацевтических производителей.

Обзор рынка лечения эритромелалгии в Японии

Рынок лечения эритромелалгии в Японии набирает обороты благодаря развитой системе здравоохранения страны, старению населения и акценту на лечении редких заболеваний. Пациенты отдают предпочтение эффективным и простым в применении методам лечения для облегчения симптомов и повышения качества жизни. Интеграция персонализированных подходов в медицине и инновационных фармакологических методов лечения ускоряет их внедрение. Больницы и специализированные клиники предлагают комплексную помощь и поддержку пациентам с хроническими заболеваниями. Информационные кампании и инициативы в области клинических исследований способствуют своевременной диагностике и лечению. Кроме того, акцент на пациентоориентированном подходе к лечению способствует росту рынка как в стационарных, так и в клинических условиях.

Обзор рынка лечения эритромелалгии в Индии

Рынок лечения эритромелалгии в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности, расширением доступа к медицинской помощи и ростом распространенности редких сосудистых заболеваний. Расширение сети больниц и специализированных клиник способствует ранней диагностике и внедрению лечения. Государственные инициативы, направленные на повышение осведомленности о редких заболеваниях и доступности лечения, также способствуют росту рынка. Большая численность пациентов в Индии и рост располагаемого дохода облегчают доступ к фармакологической терапии. Кроме того, отечественные фармацевтические производители разрабатывают экономически эффективные лекарственные формы, повышая доступность препаратов и приверженность пациентов лечению. Растущий спрос пациентов на эффективное лечение симптомов продолжает стимулировать расширение рынка.

Доля рынка лечения эритромелалгии

Индустрию лечения эритромелалгии в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- ALGOTX (Франция)

- AlzeCure Pharma AB (Швеция)

- Adolore BioTherapeutics (США)

- Tonix Pharmaceuticals Holding Corp. (США)

- Neurana Pharmaceuticals (США)

- Chromocell Therapeutics (США)

- Брайтон Биотех (США)

- Pila Pharma (Швеция)

- Camurus AB (Швеция)

- Sun Pharmaceutical Industries Limited (Индия)

- Гленмарк Фармасьютикалс (Индия)

- Akums Drugs and Pharmaceuticals (Индия)

- Amneal Pharmaceuticals (США)

- Apricus Biosciences, Inc. (США)

- Indoco Remedies Ltd (Индия)

- Somerset Therapeutics, LLC (США)

- Galderma Laboratories, LP (Швейцария)

- Xenon Pharmaceuticals (Канада)

- Teva Pharmaceuticals (Израиль)

- Антропный (США)

Каковы последние события на мировом рынке лечения эритромелалгии?

- В июле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило препарату ACD440, разработанному компанией AlzeCure для лечения эритромелалгии, статус орфанного препарата. Это признание является важным событием, поскольку оно стимулирует компании к разработке препаратов для лечения редких заболеваний, включая продление срока действия эксклюзивных прав на рынке и снижение пошлин.

- В январе 2025 года международный консорциум создал регистр PED-EMERGE для изучения эритромелалгии у детей. Этот совместный проект включает в себя междисциплинарных экспертов и пациентов, уделяя особое внимание генетическому скринингу и исследованию клинической эффективности для понимания механизмов заболевания и совершенствования стратегий лечения.

- В апреле 2024 года в журнале Oxford Medical Case Reports был опубликован клинический случай, в котором подробно описывался первый известный случай интермиттирующей эритромелалгии, спровоцированной применением псевдоэфедрина, распространённого назального деконгестанта. Это открытие является важным клиническим достижением, поскольку помогает врачам и пациентам выявлять и избегать новых потенциальных триггеров симптомов.

- В сентябре 2023 года компания AlgoTx начала клиническое исследование II фазы (исследование EASE) для оценки ATX01, местного препарата, воздействующего на болевые натриевые каналы, для лечения эритромелалгии. Это глобальное исследование проводится в сотрудничестве с клиникой Майо (США) и университетской клиникой Эрлангена (Германия) с целью оценки эффективности и безопасности ATX01 у пациентов с этим редким нейроваскулярным заболеванием.

- В марте 2023 года европейская биотехнологическая компания AlgoTx объявила, что FDA одобрило её заявку на регистрацию нового исследуемого препарата (IND) для препарата ATX01, кандидата фазы 2, предназначенного для лечения эритромелалгии. Это открытие открыло путь к исследованию «Эффективность ATX01 при эритромелалгии» (EASE), что стало значительным шагом на пути к предоставлению пациентам нового местного лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.