Global Erythropoietin Epo Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.12 Billion

USD

22.60 Billion

2024

2032

USD

9.12 Billion

USD

22.60 Billion

2024

2032

| 2025 –2032 | |

| USD 9.12 Billion | |

| USD 22.60 Billion | |

| % | |

|

Сегментация мирового рынка препаратов эритропоэтина (ЭПО) по типу препарата (биологические препараты и биоаналоги), препаратам (эпоэтин-альфа, дарбэпоэтин-альфа, эпоэтин-бета и другие), показаниям (рак, неврология, гематология, заболевания почек и другие), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 г.

Объем рынка препаратов эритропоэтина (ЭПО)

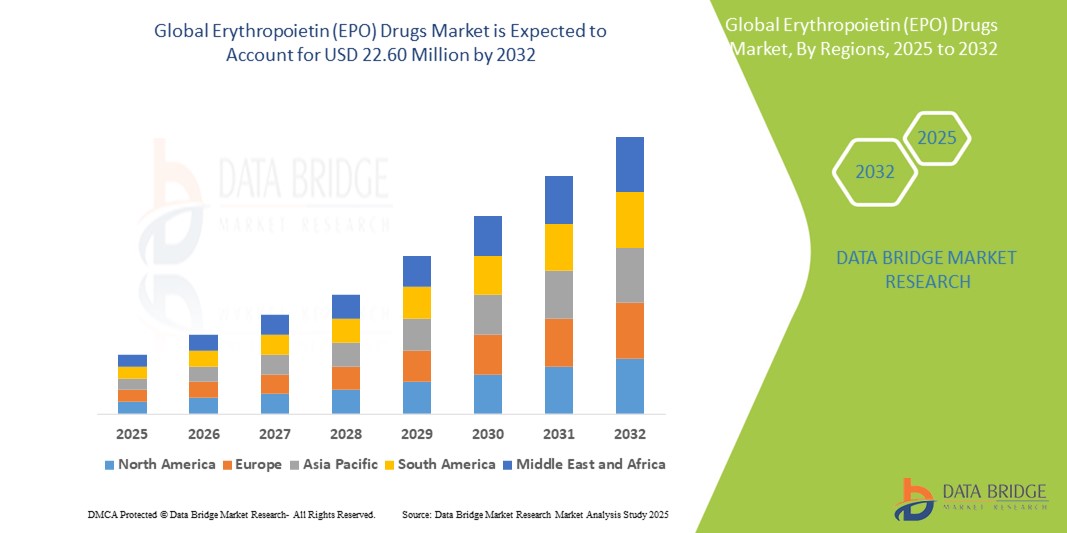

- Объем мирового рынка препаратов эритропоэтина (ЭПО) оценивался в 9,12 млрд долларов США в 2024 году и, как ожидается , достигнет 22,60 млрд долларов США к 2032 году при среднегодовом темпе роста 12,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронической болезни почек (ХБП), анемии, связанной с раком, и других гематологических заболеваний, требующих терапии ЭПО, а также растущим старением населения во всем мире.

- Кроме того, растущий спрос на биоподобные продукты EPO и улучшение инфраструктуры здравоохранения в странах с развивающейся экономикой усиливают динамику рынка. Эти сходящиеся факторы ускоряют принятие препаратов эритропоэтина, тем самым значительно стимулируя рост отрасли

Анализ рынка препаратов эритропоэтина (ЭПО)

- Препараты эритропоэтина (ЭПО), стимулирующие выработку эритроцитов, играют важную роль в лечении анемии, связанной с хронической болезнью почек (ХБП), химиотерапией и другими критическими состояниями, приобретая все большую актуальность в современных клинических протоколах из-за своей терапевтической эффективности и расширения показаний в различных медицинских учреждениях.

- Растущий спрос на препараты ЭПО обусловлен в первую очередь растущим глобальным бременем ХБП и рака, растущим старением населения и повышенным вниманием к улучшению результатов лечения пациентов с хроническими заболеваниями.

- Северная Америка доминировала на рынке препаратов эритропоэтина (ЭПО) с самой большой долей выручки в 39% в 2024 году, поддерживаемой развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и надежной системой возмещения, при этом Соединенные Штаты продемонстрировали значительное потребление как фирменных, так и биоаналогичных препаратов ЭПО, обусловленное стратегическим сотрудничеством и поддерживаемыми правительством инициативами по лечению анемии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов эритропоэтина (ЭПО) в прогнозируемый период благодаря улучшению доступа к услугам здравоохранения, росту распространенности заболеваний, вызывающих анемию, и увеличению инвестиций в производство биоаналогов региональными фармацевтическими компаниями.

- Сегмент эпоэтина альфа доминировал на рынке препаратов эритропоэтина (ЭПО) с долей рынка 47% в 2024 году, что обусловлено его длительным клиническим применением, доказанным профилем безопасности и широкой доступностью как на развитых, так и на развивающихся рынках.

Область применения отчета и сегментация рынка препаратов эритропоэтина (ЭПО)

|

Атрибуты |

Ключевые данные о рынке препаратов эритропоэтина (ЭПО) |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка препаратов эритропоэтина (ЭПО)

«Расширение биоаналогов, способствующее доступности рынка и экономической эффективности»

- Значительной и набирающей силу тенденцией на мировом рынке препаратов эритропоэтина (ЭПО) является растущее внедрение и разработка биоаналогичных продуктов ЭПО, которые предлагают экономически эффективные альтернативы фирменным биологическим препаратам и расширяют доступ к лечению анемии на развивающихся и развитых рынках.

- Например, такие компании, как Pfizer и Dr. Reddy's Laboratories, активно продвигают биоаналоги, такие как Retacrit и Reditux, ориентируясь на рынки с высокой распространенностью анемии, но ограниченной доступностью оригинальных биопрепаратов. Эти продукты предлагают сопоставимую эффективность и безопасность по сниженным ценам, тем самым привлекая системы общественного здравоохранения и пациентов, заботящихся о своих расходах

- Распространение биоаналогов способствует здоровой конкуренции на рынке, подталкивая компании-производители к инновациям и оптимизации производства, одновременно обеспечивая более широкую доступность препаратов эритропоэтина для лечения таких заболеваний, как хроническая болезнь почек (ХБП) и анемия, вызванная химиотерапией.

- Более того, биоаналогичные препараты ЭПО все чаще получают одобрения регулирующих органов в разных странах, что помогает расширить их использование в системах здравоохранения с бюджетными ограничениями. Такие регионы, как Азиатско-Тихоокеанский регион и Латинская Америка, особенно выигрывают от выхода этих доступных терапевтических альтернатив

- Тенденция к биоаналогам не только повышает доступность лечения, но и способствует устойчивости национальных бюджетов здравоохранения. Кроме того, партнерские отношения между разработчиками биоаналогов и местными дистрибьюторами способствуют более быстрому проникновению на рынок и повышению эффективности цепочки поставок

- Растущий акцент на разработке и коммерциализации биоаналогов кардинально меняет конкурентную среду рынка препаратов ЭПО, обеспечивая лучший терапевтический охват, особенно среди недостаточно охваченных групп населения.

Динамика рынка препаратов эритропоэтина (ЭПО)

Водитель

«Растущее бремя хронической болезни почек и анемии, связанной с раком»

- Растущая во всем мире распространенность хронической болезни почек (ХБП) и анемии, связанной с химиотерапией у онкологических больных, является основной причиной увеличения спроса на препараты эритропоэтина (ЭПО).

- Например, Международное общество нефрологии подчеркнуло, что более 850 миллионов человек во всем мире живут с заболеваниями почек, многим из которых требуется долгосрочное лечение анемии, что делает терапию ЭПО клинической необходимостью. Параллельно с этим, рост заболеваемости раком в мире усилил потребность в эритропоэз-стимулирующих агентах (ЭСА) для лечения анемии, связанной с лечением

- Препараты ЭПО играют решающую роль в снижении потребности в переливании крови, улучшении качества жизни пациентов и обеспечении возможности продолжения основных методов лечения, таких как диализ или химиотерапия.

- Кроме того, растущая численность пожилого населения, которое более подвержено как ХБП, так и раку, еще больше способствует увеличению числа пациентов, зависящих от терапии ЭПО.

- Достижения в области здравоохранения, повышение осведомленности о контроле анемии и более широкая политика возмещения в развитых регионах также двигают рынок вперед. Разработка более удобных формул, включая менее частые графики дозирования, повышает приверженность пациентов и результаты лечения

Сдержанность/Вызов

«Сроки действия патентов и сложность регулирования биоаналогов»

- Истечение срока действия патентов на основные фирменные препараты ЭПО открыло рынок для конкуренции со стороны биоаналогов, что, хотя и выгодно для доступа, создает значительные проблемы для компаний-новаторов с точки зрения удержания доходов и доли рынка.

- Например, Epogen компании Amgen и Procrit компании Johnson & Johnson столкнулись с острой конкуренцией на рынке биоаналогов после истечения срока действия патента, что привело к ценовому давлению и потребовало стратегических поворотов в сторону дифференцированных продуктовых предложений или биопрепаратов следующего поколения.

- Более того, регуляторные пути для биоаналогичных препаратов EPO остаются сложными и непоследовательными на разных рынках. Компании должны вкладывать значительные средства в сравнительные клинические испытания и программы фармаконадзора, чтобы соответствовать различным региональным стандартам одобрения

- Эти нормативные требования могут увеличить сроки разработки продукта и увеличить затраты, особенно для небольших компаний, выходящих на рынок биоаналогов.

- Кроме того, сохраняющийся скептицизм среди некоторых поставщиков медицинских услуг относительно взаимозаменяемости биоаналогов с оригинальными препаратами может помешать их полномасштабному внедрению, особенно на консервативных рынках.

- Преодоление этих проблем потребует совместных усилий фармацевтических компаний, регулирующих органов и поставщиков медицинских услуг для оптимизации процесса одобрения биоаналогов, информирования заинтересованных сторон об эффективности биоаналогов и обеспечения долгосрочного баланса затрат и качества при лечении анемии.

Объем рынка препаратов эритропоэтина (ЭПО)

Рынок сегментирован по типу препарата, лекарственным средствам, показаниям, конечным пользователям и каналу сбыта.

- По типу препарата

На основе типа препарата рынок препаратов эритропоэтина (ЭПО) сегментируется на биологические препараты и биоаналоги. Сегмент биологических препаратов доминировал на рынке с наибольшей долей выручки рынка в 2024 году, что обусловлено устоявшимся использованием оригинальных препаратов, таких как Эпоген и Аранесп, которые широко назначались для лечения анемии у пациентов с хроническим заболеванием почек и раком. Надежность, одобрения регулирующих органов и знакомство врачей с биологическими препаратами способствуют их устойчивому доминированию в клинических условиях.

Ожидается, что сегмент биоаналогов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим давлением расходов на системы здравоохранения и глобальным стремлением повысить доступность лечения. Биоаналоги предлагают экономически эффективную альтернативу без ущерба для эффективности, что делает их весьма привлекательными на развивающихся рынках и для поставщиков медицинских услуг с ограниченным бюджетом.

- Наркотики

На основе лекарственных средств рынок препаратов эритропоэтина (ЭПО) сегментируется на эпоэтин-альфа, дарбэпоэтин-альфа, эпоэтин-бета и другие. Сегмент эпоэтина-альфа доминировал на рынке с наибольшей долей выручки рынка в 47% в 2024 году, что обусловлено его ранним внедрением, широким клиническим использованием и широкими регулирующими одобрениями по множеству показаний. Эпоэтин-альфа остается наиболее назначаемым препаратом ЭПО благодаря своей доказанной эффективности и доступности как в фирменных, так и в биоподобных формах.

Ожидается, что сегмент дарбэпоэтина-альфа будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено его более длительным периодом полураспада и менее частым режимом дозирования, что улучшает приверженность пациентов и качество жизни. Его растущее использование в диализных центрах и среди пожилых людей также стимулирует его рыночный импульс.

- По показаниям

На основе показаний рынок препаратов эритропоэтина (ЭПО) сегментируется на онкологию, неврологию, гематологию, заболевания почек и другие. Сегмент заболеваний почек доминировал на рынке с наибольшей долей выручки рынка в 2024 году из-за широкого использования терапии ЭПО при лечении анемии, связанной с хроническим заболеванием почек, особенно среди пациентов, проходящих диализ. Рост глобального бремени ХБП является основным фактором, способствующим доминированию этого сегмента.

Ожидается, что сегмент рака будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом заболеваемости раком в мире и использованием препаратов ЭПО для лечения анемии, вызванной химиотерапией. Улучшение поддерживающей терапии в онкологии и повышение осведомленности о лечении анемии продвигают этот сегмент вперед.

- Конечным пользователем

На основе конечных пользователей рынок препаратов эритропоэтина (ЭПО) сегментируется на больницы, домашнюю помощь, специализированные центры и т. д. Сегмент больниц доминировал на рынке с наибольшей долей выручки рынка в 2024 году, что обусловлено высокой концентрацией пациентов, получающих терапию ЭПО в стационарных и амбулаторных больницах. Больницы остаются основными точками введения биологических препаратов под наблюдением врача.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущей тенденцией к домашнему уходу, возросшей доступностью подкожных формул и предпочтением самостоятельного введения среди пациентов с хроническими заболеваниями. Этот сдвиг особенно заметен в развитых регионах с надежной инфраструктурой домашнего ухода.

- По каналу распространения

На основе канала сбыта рынок препаратов эритропоэтина (ЭПО) сегментируется на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент больничной аптеки занимал самую большую долю рынка по выручке в 2024 году, чему способствовала тесная интеграция введения препаратов ЭПО со стационарным лечением, онкологией и диализными услугами. Больничные аптеки играют ключевую роль в управлении рецептами на биологические препараты и обеспечении соблюдения пациентами режима лечения.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом цифровизации в здравоохранении, предпочтением пациентов удобства и расширением услуг телемедицины. Онлайн-платформы обеспечивают более широкий доступ к терапии ЭПО, особенно в городских и отдаленных районах.

Региональный анализ рынка препаратов эритропоэтина (ЭПО)

- Северная Америка доминировала на рынке препаратов эритропоэтина (ЭПО) с самой большой долей выручки в 39% в 2024 году, поддерживаемой развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и надежной системой возмещения, при этом Соединенные Штаты продемонстрировали значительное потребление как фирменных, так и биоаналогичных препаратов ЭПО, обусловленное стратегическим сотрудничеством и поддерживаемыми правительством инициативами по лечению анемии.

- Лидерство региона на рынке подкрепляется хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических компаний, активно инвестирующих в биопрепараты и биоаналоги.

- Пациенты и поставщики медицинских услуг в Северной Америке демонстрируют высокую степень доверия к стимулирующим эритропоэз агентам, а широкое страховое покрытие обеспечивает доступность как фирменных, так и биоподобных препаратов ЭПО. Кроме того, продолжающиеся достижения в области биотехнологий и раннее внедрение методов лечения следующего поколения продолжают укреплять доминирование региона на рынке препаратов ЭПО

Обзор рынка препаратов эритропоэтина (ЭПО) в США

Рынок препаратов эритропоэтина (ЭПО) в США захватил самую большую долю выручки более 85% в 2024 году в Северной Америке, что обусловлено высокой распространенностью хронической болезни почек, анемии, связанной с раком, и благоприятной политикой возмещения. Сильное присутствие ключевых производителей биофармацевтических препаратов и доступность как оригинальных биопрепаратов, так и биоаналогов обеспечивают широкий доступ к терапии ЭПО. Кроме того, развитая инфраструктура здравоохранения, растущая осведомленность о контроле анемии и быстрое внедрение биоаналогов благодаря инициативам по экономии средств еще больше ускоряют рост рынка.

Обзор европейского рынка препаратов эритропоэтина (ЭПО)

Рынок препаратов эритропоэтина (ЭПО) в Европе, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого ростом случаев анемии, старением населения и увеличением расходов на здравоохранение в регионе. Поддержка Европейского агентства по лекарственным средствам одобрения биоаналогов также способствовала конкуренции и доступности. Расширенные диагностические возможности, сильные фармацевтические исследования и национальные программы по лечению анемии в таких странах, как Германия и Франция, способствуют принятию как в больницах, так и в домашних условиях.

Обзор рынка препаратов эритропоэтина (ЭПО) в Великобритании

Ожидается, что рынок препаратов эритропоэтина (ЭПО) в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, подстегиваемый национальными инициативами по улучшению результатов лечения рака и заболеваний почек. Поскольку NHS поощряет использование биоаналогов для снижения расходов на здравоохранение, спрос на экономически эффективные методы лечения ЭПО растет. Все большее число центров диализа и отделений онкологии интегрируют биоаналогичные препараты ЭПО в клиническую помощь, обеспечивая более широкий доступ к решениям по лечению анемии.

Обзор рынка препаратов эритропоэтина (ЭПО) в Германии

Ожидается, что рынок препаратов эритропоэтина (ЭПО) в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать надежная политика здравоохранения, высокая нагрузка хронических заболеваний почек и онкологических заболеваний, а также сильное проникновение биоаналогов. Фармацевтическая промышленность Германии также находится на переднем крае разработки и распространения биоаналогов эритропоэтина, извлекая выгоду из налаженной логистики, нормативного соответствия и уверенности врачей в эффективности биоаналогов.

Обзор рынка препаратов эритропоэтина (ЭПО) в Азиатско-Тихоокеанском регионе

Рынок препаратов эритропоэтина (ЭПО) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом числа пациентов, страдающих от ХБП, рака и других хронических заболеваний. Реформы здравоохранения под руководством правительства, расширение сетей диализа и растущие возможности производства биоаналогов являются ключевыми факторами на развивающихся рынках. Повышение доступности биоаналогов и осведомленность о контроле анемии способствуют более широкому внедрению, особенно в Китае и Индии.

Обзор рынка препаратов эритропоэтина (ЭПО) в Японии

Рынок препаратов эритропоэтина (ЭПО) в Японии набирает обороты из-за высокоразвитой системы здравоохранения, стареющего населения и повышенной заболеваемости почечными заболеваниями. Японские фармацевтические компании продолжают играть важную роль в разработке усовершенствованных формул ЭПО, в то время как интеграция с домашним диализом и лечением рака становится все более распространенной. Нормативная поддержка инноваций и ориентированных на пациента методов лечения помогает ускорить рост рынка.

Обзор рынка препаратов эритропоэтина (ЭПО) в Индии

Рынок препаратов эритропоэтина (ЭПО) в Индии обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено расширением инфраструктуры диализа в стране, растущим бременем хронических заболеваний и сильным местным сектором производства биоподобных препаратов. Расширение доступа к недорогим биоподобным ЭПО, а также рост государственных и частных инвестиций в нефрологическую и онкологическую помощь расширяют доступность лечения. Кроме того, отечественные игроки повышают доступность в городах 2-го и 3-го уровней, способствуя устойчивому росту рынка.

Доля рынка препаратов эритропоэтина (ЭПО)

Индустрия препаратов эритропоэтина (ЭПО) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Pfizer Inc (США)

- АстраЗенека (Великобритания)

- Компания Bristol-Myers Squibb (США)

- Reddy's Laboratories Ltd (Индия)

- Endo International plc (Ирландия)

- Teva Pharmaceutical Industries Ltd (Израиль)

- Sun Pharmaceutical Industries Ltd (Индия)

- Viatris Inc. (США)

- Новартис АГ (Швейцария)

- Люпин (Индия)

- Cipla Inc (Индия)

- Шанхайская фармацевтическая компания Dahua, Ltd (Китай)

- JCR Pharmaceuticals Co., Ltd (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Сандоз Интернешнл ГмбХ (Германия)

- Intas Pharmaceuticals Ltd. (Индия)

- LG Chem Ltd. (Южная Корея)

- Группа Zydus (Индия)

- Kyowa Kirin Co., Ltd. (Япония)

- 3SBio Inc. (Китай)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Panacea Biotec Ltd. (Индия)

- Биокон Лимитед (Индия)

- Celltrion Healthcare Co., Ltd. (Южная Корея)

Каковы последние события на мировом рынке препаратов эритропоэтина (ЭПО)?

- В мае 2025 года Rotary Club of Kuala Lumpur DiRaja в сотрудничестве с местными партнерами в сфере здравоохранения запустили масштабную инициативу в Малайзии по распространению инъекций эритропоэтина среди более чем 300 малообеспеченных пациентов с терминальной стадией почечной недостаточности (ESKD) по всей стране. Эта программа направлена на улучшение приверженности лечению и снижение осложнений, связанных с анемией, у уязвимых групп населения, подчеркивая растущее внимание к равноправному доступу к биологической терапии на развивающихся рынках.

- В марте 2024 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило рекордное количество биоаналогов — 18 за один год, включая несколько биоаналогов для референтных продуктов, таких как Эпоэтин Альфа. Этот всплеск одобрений биоаналогов отражает благоприятную нормативную среду и укрепляет глобальную конкурентную среду рынка препаратов ЭПО за счет улучшения доступности и доступа пациентов

- В январе 2024 года Dr. Reddy's Laboratories объявила о расширении своего портфеля биоаналогов с запуском биоаналога Epoetin Alfa на отдельных европейских рынках. Этот шаг соответствует стратегии компании по извлечению выгоды из растущего спроса на экономически эффективные методы лечения анемии и подчеркивает растущее признание биоаналогов в ключевых регионах

- В декабре 2023 года компания Pfizer сообщила о положительных результатах исследования реальных доказательств, демонстрирующих сопоставимую эффективность и безопасность ее биоаналога Retacrit (epoetin alfa-epbx) при лечении анемии у пациентов с хроническими заболеваниями почек и онкологией. Ожидается, что результаты укрепят уверенность в принятии биоаналога среди поставщиков медицинских услуг и поддержат более широкое использование в клинической практике

- В ноябре 2023 года Biosidus SA, ведущая латиноамериканская биофармацевтическая компания, расширила свою линейку продуктов EPO, заключив новые дистрибьюторские соглашения в Юго-Восточной Азии и на Ближнем Востоке. Это развитие знаменует собой стратегические усилия по укреплению ее международного присутствия и удовлетворению растущего регионального спроса на эритропоэз-стимулирующие агенты, особенно в диализных и онкологических учреждениях

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.