Global Ethylene Market

Размер рынка в млрд долларов США

CAGR :

%

USD

192.50 Billion

USD

406.10 Billion

2024

2032

USD

192.50 Billion

USD

406.10 Billion

2024

2032

| 2025 –2032 | |

| USD 192.50 Billion | |

| USD 406.10 Billion | |

| % | |

|

Сегментация мирового рынка этилена по сырью (нафта, этан, пропан, бутан и др.), применению ( полиэтиленоксид этилена , этиленбензол, дихлорид этилена, этиленгликоль, винилацетат, альфа-олефины, полиэтилен высокой плотности (ПЭВП), полиэтилен низкой плотности (ПЭНП) и др.), конечному потребителю (упаковка, автомобилестроение, строительство, агрохимия, текстиль, химикаты, резина и пластмассы, мыло и моющие средства и др.) — тенденции отрасли и прогноз до 2032 г.

Размер мирового рынка этилена

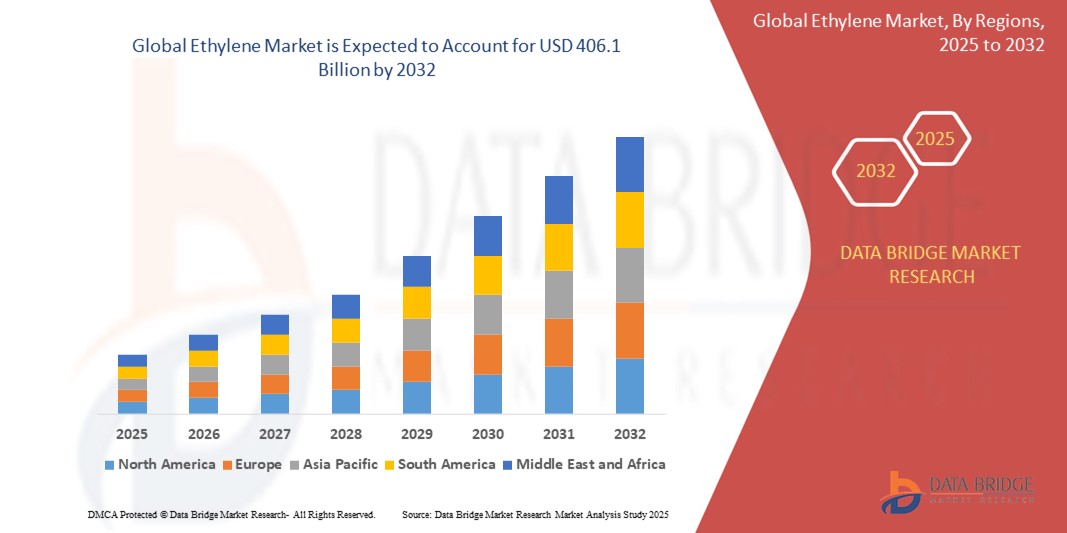

- Объем мирового рынка этилена в 2024 году оценивался в 192,5 млрд долларов США , а к 2032 году, как ожидается, он достигнет 406,1 млрд долларов США , при среднегодовом темпе роста 9,78% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на полиэтилен, который широко используется в упаковочной промышленности. Кроме того, расширение применения производных этилена в строительстве, автомобилестроении и текстильной промышленности вносит значительный вклад в расширение рынка.

- Кроме того, рост урбанизации и индустриализации во всем мире, особенно в Азиатско-Тихоокеанском регионе, стимулирует спрос на продукцию на основе этилена. Ожидается, что тенденция к использованию биоэтилена и технологический прогресс в производственных процессах также создадут новые возможности и будут способствовать росту рынка.

Анализ мирового рынка этилена

- Этилен (C₂H₄), бесцветный и горючий газ, является основополагающим нефтехимическим продуктом и простейшим алкеном. Он критически важен для мировой химической промышленности, являясь основным строительным блоком для широкого спектра химикатов и пластиков, что делает его одним из наиболее широко производимых органических химикатов в мире. Его производные являются неотъемлемой частью многочисленных промышленных и потребительских товаров, оказывая влияние на различные отрасли – от упаковочной промышленности до автомобилестроения и строительства.

- Растущий спрос на этилен обусловлен, главным образом, резким ростом мирового потребления полиэтилена (его основного производного), который широко используется в производстве упаковочных пленок, контейнеров, бутылок и различных бытовых и промышленных товаров. Активная индустриализация и урбанизация в развивающихся странах, особенно в Азии, дополнительно стимулируют спрос на продукцию на основе этилена в строительстве, автомобилестроении и производстве потребительских товаров. Кроме того, доступность такого недорогого сырья, как этан, особенно из сланцевого газа в Северной Америке, способствовала росту производства.

- Азиатско-Тихоокеанский регион доминирует на мировом рынке этилена, обеспечивая наибольшую долю выручки и более 50% спроса в 2024 году. Это доминирование характеризуется быстрым ростом промышленности, особенно в Китае и Индии, значительными производственными мощностями, значительными инвестициями в нефтехимическую инфраструктуру и обширной и растущей базой потребителей продуктов, полученных из этилена. В частности, Китай лидирует как по потреблению этилена, так и по наращиванию производственных мощностей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке этилена в прогнозируемый период. Этот рост обусловлен сохраняющимся высоким спросом со стороны отраслей конечного потребления, таких как упаковочная промышленность, строительство и автомобилестроение, ростом располагаемых доходов, продолжающейся урбанизацией и значительным расширением мощностей по производству этилена в регионе.

- Сегмент полиэтилена (ПЭ) доминирует на рынке этилена, обеспечивая более 50,4% потребления этилена в 2024 году. Это доминирование обусловлено универсальностью ПЭ, его экономической эффективностью и широким спектром применения в различных секторах, особенно в упаковочной промышленности (для производства пленок, пакетов и контейнеров), которая является крупнейшим рынком конечного потребления. Растущий спрос как на полиэтилен высокой плотности (ПЭВП), так и на полиэтилен низкой плотности (ПЭНП) для различных применений укрепляет лидирующие позиции этого сегмента.

Объем отчета и сегментация мирового рынка этилена

|

Атрибуты |

Анализ мирового рынка этилена |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка этилена

«Растущее внимание к устойчивому производству этилена и биосырью»

- Важной и набирающей силу тенденцией на мировом рынке этилена является растущее внимание к устойчивому развитию, включающее разработку и внедрение биосырья и более экологичных производственных процессов. Этот сдвиг во многом обусловлен растущей обеспокоенностью по поводу окружающей среды, ужесточением нормативных требований, волатильностью цен на ископаемое топливо, а также растущим спросом потребителей и владельцев брендов на экологичную продукцию.

- Например, такие компании, как Braskem, стали пионерами в производстве «зелёного» этилена из этанола сахарного тростника, который затем используется для производства биополиэтилена. Аналогичным образом, компания Dow Chemical объявила об инициативах и партнёрствах по разработке и масштабированию производства биоэтилена из таких источников, как биомасса и отходы. Другие крупные игроки, такие как Sabic и LyondellBasell, также инвестируют в технологии производства химически переработанных и возобновляемых полимеров, что косвенно способствует устойчивому производству этилена или снижает зависимость от первичного этилена, полученного из ископаемого сырья.

- Внедрение устойчивых подходов в производство этилена направлено на снижение углеродного следа, связанного с этим важнейшим химическим строительным блоком. Например, биоэтилен может стать прямой заменой этилена, полученного из ископаемого сырья, что позволит использовать его на существующих предприятиях по производству полиэтилена и в последующих технологических процессах без необходимости создания новой инфраструктуры. Кроме того, ведутся исследования инновационных методов, таких как окислительное дегидрирование этана (ODHE), которое обещает снижение энергопотребления и выбросов CO2 по сравнению с традиционным паровым крекингом, а также потенциальное использование CO2 в качестве сырья.

- Более широкое внедрение устойчивых методов производства этилена способствует переходу к экономике замкнутого цикла. Используя возобновляемые ресурсы или сырье, полученное из отходов, отрасль может снизить свою зависимость от ограниченных запасов ископаемого топлива и внести вклад в сокращение количества пластиковых отходов в сочетании с усовершенствованными технологиями переработки.

- Эта тенденция к более устойчивому и цикличному производству этилена коренным образом меняет стратегии в нефтехимической отрасли. В результате компании всё больше инвестируют в исследования и разработки, формируют стратегические альянсы и изучают новые каталитические технологии, чтобы сделать производство этилена на основе биомассы и с низким содержанием углерода экономически выгодным и масштабируемым. Например, сотрудничество между поставщиками технологий и производителями химической продукции ускоряет коммерциализацию новых устойчивых методов производства этилена.

- Спрос на этилен, полученный из экологически чистых источников, растёт, особенно в таких секторах, как производство упаковки, автомобилестроение и потребительских товаров, где конечные потребители и владельцы брендов отдают приоритет продуктам с меньшим воздействием на окружающую среду и более устойчивым развитием. Это подталкивает производителей химической продукции к инновациям и предложению более экологичных альтернатив в цепочке создания стоимости этилена.

Динамика мирового рынка этилена

Водитель

«Рост спроса со стороны секторов упаковки, строительства и автомобилестроения»

- Растущий мировой спрос на этилен в значительной степени обусловлен его важнейшей ролью основного строительного материала для пластмасс и химикатов, широко используемых в основных отраслях конечного потребления, в частности, в упаковочной промышленности, строительстве и автомобилестроении. Рост в этих секторах, обусловленный глобальным экономическим развитием, урбанизацией и растущими потребностями потребителей, напрямую приводит к повышению спроса на этилен и его производные.

- Например, в последние годы наблюдается устойчивый рост потребления полиэтилена (основного производного этилена) для производства гибкой и жесткой упаковки, обусловленный ростом электронной коммерции и потребностью в безопасной и прочной упаковке для продуктов питания, напитков и потребительских товаров. Аналогичным образом, спрос в строительном секторе на ПВХ (полученный из дихлорида этилена, производного этилена) для труб, оконных рам и напольных покрытий, а также на этиленпропилендиеновый мономер (ЭПДМ) для кровельных работ и герметизации продолжает расти в связи с развитием глобальной инфраструктуры. Автомобильная промышленность также вносит свой вклад в рост спроса на этилен, используя различные пластики и синтетические каучуки для облегчения веса транспортных средств, повышения топливной экономичности и улучшения эксплуатационных характеристик.

- По мере роста населения мира и урбанизации, особенно в развивающихся странах, растёт потребность в упакованных товарах, современном жилье, инфраструктуре и транспорте. Продукты на основе этилена предлагают универсальные и экономически эффективные решения для удовлетворения этого растущего спроса, что даёт мощный импульс для увеличения производства этилена.

- Более того, постоянные инновации в области полимерной науки привели к появлению новых областей применения и улучшению свойств производных этилена, что ещё больше стимулировало спрос. Например, достижения в области производства специальных полиэтиленов для производства высокопроизводительных плёнок или долговечных автомобильных деталей обеспечивают дальнейшую зависимость от этилена как основного сырья.

- Удобство, эксплуатационные характеристики и экономические преимущества материалов на основе этилена в широком спектре применений являются ключевыми факторами, стимулирующими спрос на этилен. Тенденция к созданию более сложных потребительских товаров и промышленных компонентов в сочетании с расширением производственной деятельности во всем мире дополнительно способствует росту рынка.

Сдержанность/Вызов

«Строгие экологические нормы и волатильность цен на сырье»

- Серьёзными препятствиями для расширения рынка этилена являются растущая обеспокоенность и ужесточение правил, касающихся воздействия пластика на окружающую среду, особенно одноразового, а также присущая ему волатильность цен на нефтехимическое сырье (например, нафту, этан и пропан). Поскольку производство этилена энергоёмко и способствует выбросам парниковых газов, а его производные служат основой для многих стойких пластиков, отрасль сталкивается с растущим давлением со стороны регулирующих органов и потребителей, заботящихся об окружающей среде.

- Например, такие инициативы, как Директива Европейского союза об одноразовом пластике, национальные целевые показатели по уровню переработки пластика и механизмы ценообразования на выбросы углерода в различных регионах, подталкивают отрасль к инновациям и адаптации. Эти нормы могут повлиять на структуру спроса на некоторые производные этилена и потребовать значительных инвестиций в устойчивые методы работы.

- Решение этих экологических проблем посредством надежных инвестиций в исследования и разработки для решений экономики замкнутого цикла (например, химическая переработка пластика обратно в сырье), разработка биоосновы этилена и технологий улавливания, утилизации и хранения углерода (CCUS) имеет решающее значение для долгосрочной устойчивости и сохранения социальной лицензии на деятельность. Такие компании, как BASF, Dow и SABIC, активно инвестируют в эти области, объявляя о проектах и партнерствах, направленных на снижение их воздействия на окружающую среду и продвижение цикличности. Кроме того, рынок этилена сильно подвержен колебаниям цен на сырую нефть и природный газ, которые напрямую влияют на стоимость его первичного сырья. Эта волатильность цен может повлиять на производственные затраты, рентабельность и инвестиционные решения. Например, резкий рост цен на нафту может сделать производство этилена менее конкурентоспособным в регионах, зависящих от этого сырья, по сравнению с регионами с доступом к более дешевому этану из сланцевого газа.

- Хотя нефтехимические компании применяют стратегии хеджирования и оптимизируют гибкость поставок сырья, где это возможно, значительные колебания цен все равно могут создавать неопределенность на рынке и ставить под угрозу прибыльность, особенно для производителей с менее диверсифицированными вариантами сырья или работающих на высококонкурентных рынках.

- Преодоление этих проблем посредством постоянных технологических инноваций, направленных на декарбонизацию и цикличность, активное взаимодействие с регулирующими органами, диверсификацию источников сырья и разработку более экологичных производных этилена с добавленной стоимостью будут иметь решающее значение для устойчивого роста рынка и навигации в меняющейся глобальной экономической и экологической обстановке.

Объем мирового рынка этилена

Рынок сегментирован по признаку исходного сырья, сферы применения и конечного пользователя.

- По сырью

В зависимости от исходного сырья мировой рынок этилена сегментируется на нафту, этан, пропан, бутан и другие. Этановый сегмент доминирует на рынке, занимая наибольшую долю выручки в 2024 году. Это доминирование обусловлено, прежде всего, его экономической эффективностью, особенно благодаря обильным поставкам сланцевого газа в Северной Америке, и более высоким выходом этилена по сравнению с другими видами сырья. Развитая инфраструктура для крекинга этана в таких регионах, как США и Ближний Восток, еще больше укрепляет его лидирующие позиции.

Ожидается, что сегмент этана также продемонстрирует значительный рост, хотя статус «самого быстрорастущего» может иметь региональные нюансы. Однако, учитывая глобальные тенденции к диверсификации сырья и устойчивому развитию, биосырье (отнесенное к категории «Прочие»), как ожидается, будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год. Этот рост обусловлен растущим давлением со стороны регулирующих органов в сторону декарбонизации, инициативами корпораций в области устойчивого развития и растущим спросом на возобновляемые химические вещества. Технологические достижения в области преобразования биомассы и этанола в этилен делают этот путь всё более привлекательным, несмотря на текущие более высокие затраты.

- По применению

В зависимости от сферы применения мировой рынок этилена сегментируется на следующие сегменты: полиэтилен (ПЭ), оксид этилена (ЭО), этиленбензол (ЭБ), дихлорид этилена (ДХЭ), этиленгликоль (ЭГ), винилацетат (ВА), альфа-олефины, полиэтилен высокой плотности (ПЭВП), полиэтилен низкой плотности (ПЭНП) и другие. Сегмент полиэтилена (ПЭ) (включающий ПЭВП, ПЭНП, ЛПЭНП и др.) занимал наибольшую долю рынка в 2024 году, обеспечивая более 50–60% потребления этилена. Это обусловлено широким применением ПЭ в упаковочной промышленности (пленки, бутылки, контейнеры), строительстве и производстве потребительских товаров благодаря его универсальности, долговечности и экономической эффективности.

Подсегменты HDPE и LDPE/LLDPE вносят значительный вклад в это доминирование, охватывая широкий спектр применений – от жестких контейнеров до гибких пленок. Ожидается, что сегмент полиэтилена также будет демонстрировать устойчивый среднегодовой темп роста в период с 2025 по 2032 год, обусловленный устойчивым спросом со стороны упаковочного сектора, особенно в развивающихся странах. Однако оксид этилена (ЭО) и его производные, такие как этиленгликоль (ЭГ), также, согласно прогнозам, будут демонстрировать высокий рост. Спрос на ЭО обусловлен его использованием в производстве поверхностно-активных веществ, этаноламинов и ПЭТ (через ЭГ) для полиэфирных волокон и бутылок. Растущий спрос на ПЭТ в упаковочной и текстильной промышленности, в сочетании с увеличением использования этоксилатов в промышленных и потребительских чистящих средствах, способствует быстрому расширению этого сегмента.

- Конечным пользователем

По типу конечного потребителя мировой рынок этилена сегментируется на следующие отрасли: упаковка, автомобилестроение, строительство, агрохимия, текстиль, химия, производство резины и пластика, мыла и моющих средств и другие. Наибольшая доля выручки рынка в 2024 году пришлась на сегмент упаковки . Это обусловлено, прежде всего, широким использованием полиэтилена (производного этилена) в различных упаковочных материалах, таких как плёнки, пакеты, контейнеры и бутылки, что обусловлено потребительским спросом на удобство, безопасность пищевых продуктов и защиту продукции.

Ожидается, что сегмент упаковки продолжит свой уверенный рост и сохранит значительную долю рынка. Однако ожидается, что сегмент строительства также будет демонстрировать один из самых высоких среднегодовых темпов роста в период с 2025 по 2032 год. Этот рост обусловлен ростом урбанизации, реализацией проектов развития инфраструктуры по всему миру и использованием производных этилена, таких как ПВХ (из дихлорида этилена), для производства труб, оконных рам и кабелей, а также полиэтилена для труб и изоляции. Ключевым фактором является спрос на прочные и экономичные пластиковые материалы в строительстве.

Региональный анализ мирового рынка этилена

Северная Америка продолжает лидировать на мировом рынке интеллектуальных замков, занимая значительную долю выручки в 39,5% в 2024 году . Это доминирование обусловлено высоким спросом на решения для домашней автоматизации и безопасности, а также растущей осведомлённостью потребителей и внедрением технологий умного дома.

Потребители в регионе высоко ценят удобство, передовые функции безопасности и безупречную интеграцию умных замков с другими умными устройствами, такими как термостаты и системы освещения. Высокий располагаемый доход, технологически грамотное население и растущая популярность удалённого мониторинга и управления делают умные замки предпочтительным решением как для жилой, так и для коммерческой недвижимости по всей Северной Америке.

Обзор рынка интеллектуальных замков в США

В Северной Америке рынок умных замков США занял наибольшую долю выручки в 32,0% от мирового рынка и 82,9% в Северной Америке в 2024 году. Это обусловлено быстрым внедрением подключенных устройств и расширяющейся тенденцией к домашней автоматизации. Потребители все чаще отдают предпочтение усиленной домашней безопасности с помощью интеллектуальных систем бесключевого доступа. Растущая популярность самостоятельной установки умных домов в сочетании с высоким спросом на системы с голосовым управлением и интеграцией мобильных приложений продолжает стимулировать индустрию умных замков. Более того, растущая интеграция технологий умного дома, таких как Alexa, Google Assistant и Apple HomeKit, вносит значительный вклад в расширение рынка. По прогнозам, рынок США достигнет 2168,4 млн долларов США к 2030 году, демонстрируя среднегодовой темп роста 16,1% в период с 2025 по 2030 год.

Обзор европейского рынка интеллектуальных замков

Прогнозируется, что европейский рынок умных замков будет расти со значительным среднегодовым темпом роста в 18,3% в период с 2024 по 2030 год, что обусловлено, главным образом, ужесточением правил безопасности и растущей потребностью в повышении уровня безопасности в домах и офисах. Рост урбанизации в сочетании со спросом на подключенные устройства способствует распространению умных замков. Европейских потребителей также привлекают удобство и энергоэффективность этих устройств. В регионе наблюдается значительный рост в сфере жилого, коммерческого и многоквартирного жилья, причем умные замки внедряются как в новое строительство, так и в проекты реконструкции. В 2023 году доля Европы в мировом обороте умных замков составила 33,0%.

Обзор рынка интеллектуальных замков в Великобритании

Ожидается, что рынок интеллектуальных замков в Великобритании будет расти внушительными среднегодовыми темпами в 16,4% в период с 2025 по 2030 год. Этот рост обусловлен растущей тенденцией к автоматизации домов и стремлением к повышенной безопасности и удобству. Кроме того, опасения по поводу взлома и безопасности побуждают как домовладельцев, так и предприятия выбирать решения для бесключевого доступа. Ожидается, что внедрение в Великобритании подключенных устройств, а также развитая инфраструктура электронной коммерции и розничной торговли продолжат стимулировать рост рынка. В 2024 году доля Великобритании на мировом рынке интеллектуальных замков составила 4,9%.

Обзор рынка смарт-замков в Германии

Ожидается, что рынок умных замков в Германии будет расти со среднегодовым темпом роста 16,3% в период с 2025 по 2030 год, чему будет способствовать повышение осведомленности о цифровой безопасности и спрос на технологически продвинутые и экологичные решения. Развитая инфраструктура Германии в сочетании с акцентом на инновации и устойчивое развитие способствуют широкому внедрению умных замков, особенно в жилых и коммерческих зданиях. Интеграция умных замков с системами домашней автоматизации также становится все более распространенной, при этом предпочтение отдается безопасным решениям, ориентированным на конфиденциальность и соответствующим ожиданиям местных потребителей. В 2024 году доля Германии на мировом рынке умных замков составила 4,4%.

Обзор рынка интеллектуальных замков в Азиатско-Тихоокеанском регионе

Рынок умных замков в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 24% в прогнозируемый период с 2025 по 2030 год. Этот быстрый рост обусловлен растущей урбанизацией, ростом располагаемых доходов и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая популярность умных домов в регионе, поддерживаемая государственными инициативами по цифровизации, стимулирует внедрение умных замков. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства компонентов и систем умных замков, доступность умных замков расширяется и становится доступнее для более широкой потребительской базы. Доля Азиатско-Тихоокеанского региона на мировом рынке умных замков в 2024 году составила 29,5%.

Обзор рынка интеллектуальных замков в Японии

Рынок умных замков в Японии набирает обороты благодаря высокотехнологичной культуре страны, быстрой урбанизации и потребности в удобстве. На японском рынке особое внимание уделяется безопасности, а внедрение умных замков обусловлено растущим числом умных домов и подключенных зданий. Интеграция умных замков с другими устройствами Интернета вещей, такими как домашние камеры безопасности и системы освещения, стимулирует рост. Более того, старение населения Японии, вероятно, также будет стимулировать спрос на простые в использовании и безопасные решения для доступа как в жилом, так и в коммерческом секторе. В 2025 году объём японского рынка умных замков оценивался в 418,22 млн долларов США, а среднегодовой темп роста в период с 2019 по 2024 год составил 7,87%.

Обзор рынка интеллектуальных замков в Китае

В 2024 году китайский рынок умных замков занял наибольшую долю мирового рынка в Азиатско-Тихоокеанском регионе, составив 14,9%. Это объясняется растущим средним классом, быстрой урбанизацией и высокими темпами внедрения технологий. Китай является одним из крупнейших рынков устройств для умного дома, и умные замки становятся всё более популярными в жилой, коммерческой и арендной недвижимости. Стремление к развитию умных городов и доступность доступных вариантов умных замков, а также сильные отечественные производители являются ключевыми факторами, стимулирующими развитие рынка в Китае. Ожидается, что китайский рынок умных замков будет расти среднегодовыми темпами на 21,2% в период с 2025 по 2030 год.

Доля мирового рынка этилена

В отрасли производства этилена лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- DuPont (США)

- BASF SE (Германия)

- Корпорация Exxon Mobil (США)

- Chevron Phillips Chemical Company LLC (США)

- Formosa Plastics Corporation, США (США)

- INEOS AG (Великобритания)

- Сасол (Южная Африка)

- Royal Dutch Shell (Великобритания/Нидерланды)

- SABIC (Саудовская Аравия)

- LyondellBasell Industries Holdings BV (Нидерланды)

- Westlake Chemical Corporation (США)

- Браскем (Бразилия)

- Mitsubishi Chemical Corporation (Япония)

- Huntsman International LLC (США)

- Уз-Кор Газ Кемикал (Узбекистан)

- Praxair Technology, Inc. (США)

- Группа Linde (Германия)

- NOVA Chemicals Corporation (Канада)

- Dycon Chemicals (Индия)

Последние события на мировом рынке этилена

- В апреле 2023 года компания BASF SE (Германия) объявила о значительных инвестициях в расширение своей установки крекинга этилена в Антверпене, Бельгия. Модернизация направлена на повышение эффективности производства и сокращение выбросов углерода за счёт внедрения передовых технологий парового крекинга. Этот шаг соответствует долгосрочной стратегии BASF по устойчивому производству этилена в соответствии с её целями по достижению климатической нейтральности.

- В марте 2023 года компания Exxon Mobil Corporation (США) начала работу над новым проектом расширения химического завода в Бэйтауне (штат Техас, США), который включает крупномасштабное производство этилена. Ожидается, что этот проект позволит увеличить мощности по производству этилена примерно на 1,5 млн тонн в год, укрепив позиции Exxon Mobil на североамериканском рынке этилена и удовлетворяя растущий спрос в упаковочном и промышленном секторах.

- В марте 2023 года компания SABIC (Саудовская Аравия) в партнерстве с ExxonMobil объявила о завершении механомонтажных работ по проекту Gulf Coast Growth Ventures (GCGV) в Техасе, США. Совместное предприятие включает в себя установку парового крекинга этана мощностью 1,8 млн тонн этилена в год. Установка стратегически расположена для использования американского сланцевого газа в качестве сырья, что повышает рентабельность производства и конкурентоспособность.

- В феврале 2023 года компания INEOS (Великобритания) подтвердила прогресс в реализации своего проекта Project ONE в Антверпене (Бельгия) – современного завода по производству этилена, который, как ожидается, станет самым экологически устойчивым в Европе. Завод будет использовать передовые технологии для достижения минимального углеродного следа на тонну произведенного этилена, что соответствует целям «Зелёной сделки» ЕС.

- В январе 2023 года компания LyondellBasell Industries (Нидерланды/США) объявила о запуске своей инициативы «Циркулярный паровой крекинг», направленной на трансформацию процесса производства этилена на отдельных предприятиях с целью использования сырья из отходов. Эта инициатива способствует достижению более широких целей компании по интеграции в циклическую экономику и сокращению выбросов парниковых газов по всей цепочке создания стоимости этилена.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭТИЛЕНА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ЭТИЛЕНА

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.16 МИРОВОЙ РЫНОК ЭТИЛЕНА: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА МИРОВОЙ РЫНОК ЭТИЛЕНА

6.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

6.2 ПОСЛЕДСТВИЯ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

6.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

6.4 ВЛИЯНИЕ НА ЦЕНУ

6.5 ВОЗДЕЙСТВИЕ НА СПРОС

6.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.7 ЗАКЛЮЧЕНИЕ

7 МИРОВОЙ РЫНОК ЭТИЛЕНА ПО СЫРЬЮ

7.1 ОБЗОР

7.2 НАФТА

7.3 ЭТАН

7.4 ПРОПАН

7.5 БУТАН

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК ЭТИЛЕНА ПО ОБЛАСТИ ПРИМЕНЕНИЯ

8.1 ОБЗОР

8.2 ПОЛИЭТИЛЕН

8.3 ОКСИД ЭТИЛЕНА

8.4 ЭТИЛЕНБЕНЗОЛ

8.5 ЭТИЛЕНДИХЛОРИД

8.6 ЭТИЛЕНГЛИКОЛЬ

8.7 ВИНИЛАЦЕТАТ

8.8 АЛЬФА-ОЛЕФИНЫ

8.9 ДРУГИЕ

9 МИРОВОЙ РЫНОК ЭТИЛЕНА ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ

9.1 ОБЗОР

9.2 УПАКОВКА

9.2.1 НАФТА

9.2.2 ЭТАН

9.2.3 ПРОПАН

9.2.4 БУТАН

9.2.5 ДРУГИЕ

9.3 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

9.3.1 НАФТА

9.3.2 ЭТАН

9.3.3 ПРОПАН

9.3.4 БУТАН

9.3.5 ДРУГИЕ

9.4 СТРОИТЕЛЬСТВО

9.4.1 НАФТА

9.4.2 ЭТАН

9.4.3 ПРОПАН

9.4.4 БУТАН

9.4.5 ДРУГИЕ

9.5 АГРОХИМИЧЕСКИЕ

9.5.1 НАФТА

9.5.2 ЭТАН

9.5.3 ПРОПАН

9.5.4 БУТАН

9.5.5 ДРУГИЕ

9.6 ТЕКСТИЛЬ

9.6.1 НАФТА

9.6.2 ЭТАН

9.6.3 ПРОПАН

9.6.4 БУТАН

9.6.5 ДРУГИЕ

9.7 ХИМИЧЕСКИЕ ВЕЩЕСТВА

9.7.1 НАФТА

9.7.2 ЭТАН

9.7.3 ПРОПАН

9.7.4 БУТАН

9.7.5 ДРУГИЕ

9.8 РЕЗИНА И ПЛАСТИК

9.8.1 НАФТА

9.8.2 ЭТАН

9.8.3 ПРОПАН

9.8.4 БУТАН

9.8.5 ДРУГИЕ

9.9 МЫЛО И МОЮЩИЕ СРЕДСТВА

9.9.1 НАФТА

9.9.2 ЭТАН

9.9.3 ПРОПАН

9.9.4 БУТАН

9.9.5 ДРУГИЕ

9.1 ДРУГИЕ

10 МИРОВОЙ РЫНОК ЭТИЛЕНА ПО ГЕОГРАФИИ

10.1 МИРОВОЙ РЫНОК ЭТИЛЕНА (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.2 ОБЗОР

10.3 СЕВЕРНАЯ АМЕРИКА

10.3.1 США

10.3.2 КАНАДА

10.3.3 МЕКСИКА

10.4 ЕВРОПА

10.4.1 ГЕРМАНИЯ

10.4.2 Великобритания

10.4.3 ИТАЛИЯ

10.4.4 ФРАНЦИЯ

10.4.5 ИСПАНИЯ

10.4.6 ШВЕЙЦАРИЯ

10.4.7 РОССИЯ

10.4.8 ТУРЦИЯ

10.4.9 БЕЛЬГИЯ

10.4.10 НИДЕРЛАНДЫ

10.4.11 ОСТАЛЬНАЯ ЕВРОПА

10.5 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.5.1 ЯПОНИЯ

10.5.2 КИТАЙ

10.5.3 ЮЖНАЯ КОРЕЯ

10.5.4 ИНДИЯ

10.5.5 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

10.5.6 ГОНКОНГ

10.5.7 ТАЙВАНЬ

10.5.8 СИНГАПУР

10.5.9 ТАИЛАНД

10.5.10 ИНДОНЕЗИЯ

10.5.11 МАЛАЙЗИЯ

10.5.12 ФИЛИППИНЫ

10.5.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.6 ЮЖНАЯ АМЕРИКА

10.6.1 БРАЗИЛИЯ

10.6.2 АРГЕНТИНА

10.6.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

10.7 БЛИЖНИЙ ВОСТОК И АФРИКА

10.7.1 ЮЖНАЯ АФРИКА

10.7.2 ЕГИПЕТ

10.7.3 САУДОВСКАЯ АРАВИЯ

10.7.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

10.7.5 ИЗРАИЛЬ

10.7.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11 МИРОВОЙ РЫНОК ЭТИЛЕНА, ЛАНДШАФТ КОМПАНИИ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

11.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

11.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

11.7 РАСШИРЕНИЯ

11.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

11.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

12 SWOT-АНАЛИЗ

13 МИРОВОЙ РЫНОК ЭТИЛЕНА – ПРОФИЛЬ КОМПАНИИ

13.1 САБИК

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.2 ДОУ

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.3 КОРПОРАЦИЯ «ЭКСОН МОБИЛ»

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.4 КОРОЛЕВСКАЯ ГОЛЛАНДСКАЯ ШЕЛЛ

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.5 КИТАЙСКАЯ НЕФТЕГАЗОВАЯ И ХИМИЧЕСКАЯ КОРПОРАЦИЯ

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.6 Химическая компания «Шеврон Филлипс»

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.7 Химическая компания «Шеврон Филлипс»

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.8 ИТОГО

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.9 LYONDELLBASELL INDUSTRIES HOLDINGS BV

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.1 РЕПСОЛ

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.11 BASF SE

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.12 УЭСТЛЕЙК ХИМИЧЕСКАЯ КОРПОРАЦИЯ

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.13 САСОЛ

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.14 МИЦУБИСИ ХИМИЧЕСКАЯ КОРПОРАЦИЯ

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.15 КОРПОРАЦИЯ NOVA CHEMICALS

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.16 ОТРАСЛИ ЗАВИСИМОСТИ

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.17 ИНДИЙСКАЯ НЕФТЯНАЯ КОРПОРАЦИЯ

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.18 ХАЛДИЯ ПЕТРОХИМИКАЛС

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.19 ГЕЙЛ ИНДИЯ ЛИМИТЕД

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.2 HANNONG CHEMICALS INC.

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14 АНКЕТА

15 СВЯЗАННЫХ ОТЧЕТОВ

16 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.