Global Factory Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.19 Billion

USD

83.67 Billion

2025

2033

USD

40.19 Billion

USD

83.67 Billion

2025

2033

| 2026 –2033 | |

| USD 40.19 Billion | |

| USD 83.67 Billion | |

| % | |

|

Глобальный рынок автоматизации производства, по системам управления (распределенные системы управления, система надзорного контроля и сбора данных, система исполнения производства, система безопасности, программируемый логический контроллер и интерфейс человека), компонент (датчики, контроллер, коммутаторы и реле, промышленные роботы, приводы и другие), конечный пользователь (автомобильное производство, продукты питания и напитки, обработка нефти и газа, добыча полезных ископаемых и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок автоматизации заводаОбзор

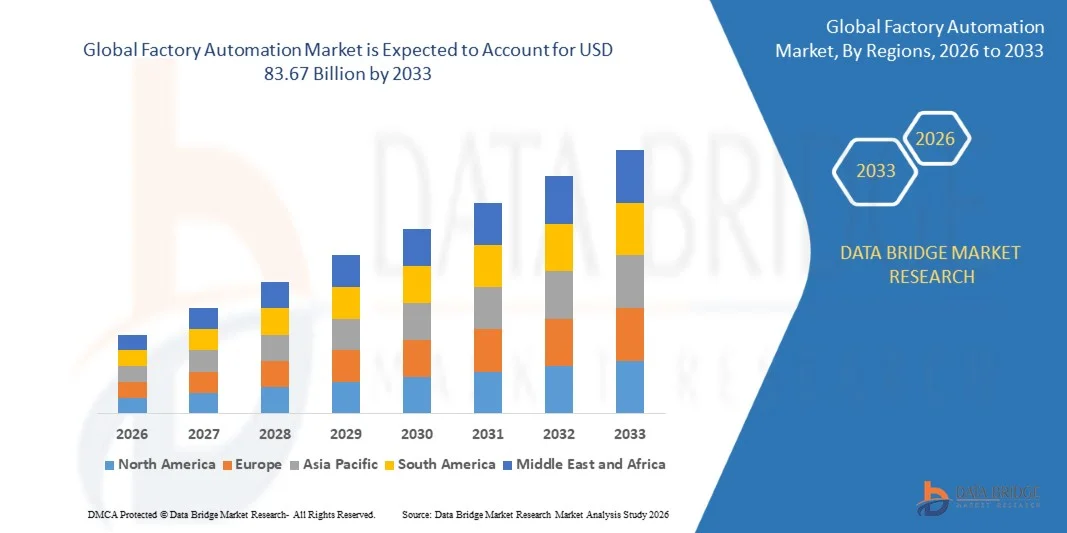

Рынок автоматизации производства оценивается в40,19 млрд долларов в 2025 годуи, по прогнозам, достигнет83,67 млрд долларов США к 2033 годуРастущий в aCAGR 9,60% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим внедрением технологий Индустрии 4.0, растущим развертыванием промышленной робототехники и растущим спросом на интеллектуальные производственные решения в различных отраслях. Расширение инвестиций в промышленный IoT, искусственный интеллект, системы машинного зрения и передовые технологии управления еще больше поддерживают расширение рынка как в развитых, так и в развивающихся странах.

Растущая потребность в операционной эффективности, повышении производительности и оптимизации затрат в сочетании с растущим дефицитом рабочей силы в производственных секторах побуждает предприятия ускорить внедрение автоматизации на производственных объектах. Решения по автоматизации производства все чаще внедряются для повышения точности процесса, сокращения времени простоя, повышения безопасности на рабочем месте и обеспечения мониторинга промышленных операций в режиме реального времени. Кроме того, растущее внимание к цифровой трансформации, предиктивному обслуживанию и связанным производственным экосистемам еще больше стимулирует спрос на передовые технологии автоматизации в автомобильной, электронной, пищевой и пищевой промышленности, нефтегазовой и других обрабатывающих отраслях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке автоматизации производства с самой большой долей дохода в 27,5% в 2025 году, чему способствовала высокая промышленная оцифровка, сильное внедрение передовой робототехники и широкое развертывание производственных систем с искусственным интеллектом в ключевых отраслях.

- Сегмент датчиков возглавил рынок с долей 38% в 2025 году, что обусловлено его важной ролью в обеспечении мониторинга в реальном времени, точности процессов и прогнозного обслуживания в автоматизированных производственных системах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,3% с 2026 по 2033 год, чему способствуют быстрая индустриализация, расширение производственных баз и растущее внедрение технологий интеллектуальных заводов в странах с развивающейся экономикой.

- Промышленные роботы являются наиболее быстро растущим типом компонентов, который, по прогнозам, зарегистрирует CAGR в 14% с 2026 по 2033 год, чему будет способствовать увеличение развертывания робототехники в высокоскоростных и высокоточных производственных операциях.

- Сегмент программируемых логических контроллеров доминировал в категории систем управления с долей выручки 34,8% в 2025 году, во главе с его обширным развертыванием в дискретных и технологических отраслях для надежной автоматизации машинного уровня и управления в режиме реального времени.

- Автомобильное производство составило 33,4% рынка в 2025 году, что предпочтительнее широкого внедрения технологий автоматизации на сборочных линиях, сварочных системах и процессах контроля качества.

- Сегмент производственных систем исполнения является самой быстрорастущей категорией систем управления с CAGR 12,5% с 2026 по 2033 год, что обусловлено растущим спросом на сквозную видимость производства и оперативную разведку в режиме реального времени.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 40,19 млрд.

- Ожидаемая рыночная стоимость (2033): $ 83,67 млрд.

- Прогноз CAGR (2026–2033): 9,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок автоматизации производстваСегментация

|

Атрибуты |

Ключ автоматизации заводаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•АББ(Швейцария) Emerson Electric Co. (США) •Mitsubishi Electric Corporation(Япония) • Общая электроника (США) Texas Instruments Incorporated (США) Honeywell International Inc. (США) •Rockwell Automation, Inc.(США) OMRON Corporation (Япония) •Schneider Electric(Франция) •Siemens(Германия) Yokogawa India Ltd. (Индия) SD3D печать (Индия) Dwyer Instruments, Ltd. (США) WIKA Instruments India Pvt. Ltd. (Индия) FANUC INDIA Private Limited (Индия) Hitachi, Ltd. (Япония) VEGA India Level and Pressure Measurement Pvt. Ltd (Индия) |

|

Рыночные возможности |

Расширение совместных роботов (коботов) на производственных объектах Растущее внедрение программно-определяемых и облачных платформ автоматизации • Расширение применения решений автоматизации в развивающихся странах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка автоматизации производства

Тенденция: Интеграция искусственного интеллекта и промышленного IoT в интеллектуальное производство

Производители все чаще интегрируют искусственный интеллект (ИИ), промышленный интернет вещей (IIoT), машинное обучение и передовую аналитику в системы автоматизации производства для повышения производительности, оперативной видимости и возможностей принятия решений. Интеллектуальные заводы используют подключенные датчики, платформы мониторинга в реальном времени и решения для прогнозного обслуживания, чтобы сократить время простоя и оптимизировать производственные процессы. Принятие цифровых двойников, систем машинного зрения и автономных производственных технологий еще больше ускоряет промышленную автоматизацию в автомобильной, электронной и технологической отраслях.

Такие компании, как Siemens, расширяют возможности промышленной автоматизации на основе искусственного интеллекта за счет приобретения Altair Engineering в марте 2025 года, укрепления моделирования, промышленного ИИ и цифровых технологий-близнецов, которые поддерживают интеллектуальные производственные среды следующего поколения.

Динамика рынка автоматизации производства

Драйвер рынка: растущий спрос на эффективность производства

Растущая потребность в повышении производительности производства, сокращении эксплуатационных расходов и поддержании качества продукции значительно стимулирует спрос на решения для автоматизации производства во всем мире. Отрасли промышленности все чаще используют робототехнику, программируемые логические контроллеры, передовые датчики и автоматизированные системы управления для повышения пропускной способности при минимизации ошибок человеческого вмешательства и производства. Рост дефицита рабочей силы и растущее давление для достижения более высокой эффективности производства еще больше ускоряют инвестиции в автоматизированные производственные технологии в различных отраслях промышленности.

Крупные компании, такие как Rockwell Automation, ABB и Schneider Electric, продолжают расширять свои портфели автоматизации, чтобы помочь производителям повысить операционную эффективность, повысить гибкость производства и поддержать инициативы цифровой трансформации на промышленных объектах.

Ключевое ограничение/вызов: высокие затраты на внедрение

Основной проблемой на рынке автоматизации производства являются значительные капиталовложения, необходимые для развертывания передовой инфраструктуры автоматизации, включая промышленных роботов, системы управления, датчики, программные платформы и промышленные сетевые технологии. Малые и средние производители часто сталкиваются с финансовыми трудностями при модернизации устаревших производственных мощностей до полностью автоматизированных сред. Сложность интеграции, требования к обучению персонала, инвестиции в кибербезопасность и текущие расходы на техническое обслуживание еще больше увеличивают общую стоимость внедрения.

Расширение производственных мощностей, объявленное Fuji Electric в декабре 2024 года, с использованием передового производственного оборудования и систем автоматизации для увеличения мощности на 50%, подчеркивает значительные инвестиции, необходимые для модернизации производственной инфраструктуры и достижения более высоких уровней автоматизации производства.

Ключевые возможности рынка: рост облачной автоматизации

Растущее внедрение облачных вычислений и программно-определяемых производственных платформ создает значительные возможности для рынка автоматизации производства. Облачная автоматизация обеспечивает централизованный мониторинг, удаленное управление активами, аналитику в режиме реального времени и бесшовную интеграцию производственных данных на нескольких объектах. Эти решения улучшают масштабируемость, снижают затраты на инфраструктуру и поддерживают более быстрое развертывание интеллектуальных производственных возможностей, особенно для предприятий, занимающихся стратегиями цифровой трансформации.

Компании, такие как Schneider Electric, продвигают промышленную автоматизацию с использованием облачных технологий через такие платформы, как EcoStruxure, в то время как Siemens и Honeywell продолжают расширять производственные решения, связанные с облачными технологиями, которые улучшают операционную видимость, прогнозное обслуживание и оптимизацию производства на основе данных в глобальных производственных операциях.

Сфера рынка автоматизации производства

Рынок автоматизации производства сегментирован на основе систем управления, компонентов и конечного пользователя.

- Системы управления

На основе систем управления рынок автоматизации завода подразделяется на распределенные системы управления, систему надзорного контроля и сбора данных, систему исполнения производства, систему приборов безопасности, программируемый логический контроллер и человеческий машинный интерфейс. Сегмент Programmable Logic Controller доминировал на рынке с наибольшей долей 34,8% в 2025 году, что обусловлено его широким развертыванием в дискретных и технологических отраслях для надежной автоматизации машинного уровня и управления в режиме реального времени. ПЛК широко предпочтительны из-за их надежности, гибкости и способности интегрироваться с различным промышленным оборудованием. Растущая модернизация устаревших производственных линий на автомобильных, электронных и производственных объектах еще больше усиливает внедрение. Увеличение спроса на высокоскоростной производственный контроль и сокращение простоев в эксплуатации укрепляет лидирующие позиции.

Сегмент производственной исполнительной системы, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,5% с 2026 по 2033 год, что обусловлено растущим спросом на сквозную видимость производства и оперативную разведку в режиме реального времени. Платформы MES обеспечивают бесшовную координацию между корпоративными системами и операциями на цехах, улучшая производительность и контроль качества. Расширение внедрения рамок Индустрии 4.0 и инициатив «умных заводов» ускоряет внедрение на крупных производственных предприятиях. Интеграция передовых возможностей аналитики и облачного мониторинга повышает эффективность принятия решений. Повышение внимания к отслеживаемости и соблюдению нормативных требований в регулируемых отраслях также способствует расширению сегмента.

- Компонент

На основе компонента рынок автоматизации завода разделен на датчики, контроллеры, коммутаторы и реле, промышленные роботы, приводы и другие. Сегмент датчиков доминировал на рынке с долей 38% в 2025 году, чему способствовала его важная роль в обеспечении мониторинга в реальном времени, точности процессов и прогнозного обслуживания в автоматизированных производственных системах. Датчики широко используются для определения температуры, давления, движения и близости в высокоточных производственных средах. Растущий спрос на обеспечение качества и оптимизацию процессов в автомобильной и электронной промышленности также способствует внедрению. Непрерывная интеграция сенсорных технологий с поддержкой IoT укрепляет позиции компании на рынке.

Сегмент промышленных роботов, по прогнозам, зарегистрирует самый быстрый рост на уровне 14% с 2026 по 2033 год, что обусловлено увеличением развертывания робототехники в высокоскоростных и высокоточных производственных операциях. Расширение использования совместных роботов и роботизированных систем с поддержкой ИИ повышает гибкость и производительность на всех производственных линиях. Растущее давление на стоимость рабочей силы и нехватка квалифицированной рабочей силы ускоряют внедрение автоматизации в различных отраслях. Достижения в области машинного зрения и роботизированных систем управления еще больше повышают эффективность работы. Рост инвестиций в интеллектуальные производственные мощности продолжает укреплять расширение сегмента.

- Конечный пользователь

На базе конечного пользователя рынок автоматизации производства сегментирован на автомобильное производство, продукты питания и напитки, переработку нефти и газа, добычу полезных ископаемых и другие. Сегмент автомобильного производства доминировал на рынке с долей 33,4% в 2025 году, чему способствовало широкое внедрение технологий автоматизации на сборочных линиях, системах сварки и процессах контроля качества. Автопроизводители все больше полагаются на робототехнику и системы на основе ПЛК для повышения скорости производства и поддержания стандартов точности. Растущий спрос на электромобили еще больше ускоряет инвестиции в автоматизацию на производственных предприятиях. Сильное внимание к массовой кастомизации и практике бережливого производства укрепляет лидерство в сегменте. Постоянное расширение глобальных автомобильных производственных мощностей способствует дальнейшему доминированию.

Сегмент переработки нефти и газа, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,5% с 2026 по 2033 год, что обусловлено увеличением развертывания систем автоматизации для повышения операционной эффективности. Решения автоматизации широко используются для мониторинга в режиме реального времени, управления безопасностью и оптимизации процессов в сложных средах нефтеперерабатывающего завода. Повышение внимания к безопасности эксплуатации и сокращению выбросов ускоряет цифровую трансформацию в секторе. Интеграция систем прогнозной аналитики и удаленного мониторинга улучшает производительность активов и сокращает время простоя. Растущие инвестиции в проекты модернизации интеллектуальных НПЗ еще больше поддерживают сильный рост сегмента.

Региональный анализ рынка автоматизации производства

Северная Америка доминировала на рынке автоматизации производства и составляла наибольшую долю дохода в 27,5% в 2025 году, чему способствовала высокая промышленная оцифровка, сильное внедрение передовой робототехники и широкое развертывание производственных систем с искусственным интеллектом в ключевых отраслях. Регион выигрывает от высокоразвитой промышленной базы, раннего внедрения рамок Индустрии 4.0 и сильных инвестиций в интеллектуальную фабричную инфраструктуру. Производители в автомобильном, аэрокосмическом, электронном и нефтегазовом секторах все чаще внедряют решения автоматизации для повышения производительности, сокращения времени простоя и повышения операционной эффективности. Кроме того, сильное присутствие ведущих поставщиков технологий автоматизации и хорошо зарекомендовавших себя облачных и промышленных экосистем IoT продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок автоматизации производства Insight

Рынок автоматизации заводов США переживает сильный рост, обусловленный быстрым внедрением промышленной робототехники, производственных систем на основе искусственного интеллекта и крупномасштабных инициатив цифровой трансформации на производственных объектах. Предприятия активно инвестируют в интеллектуальные производственные технологии для повышения эффективности, контроля качества и возможностей прогнозного обслуживания. Сильная промышленная экосистема страны, передовая полупроводниковая и автомобильная производственная база и высокая стоимость рабочей силы ускоряют развертывание автоматизации. Кроме того, усиление внимания к решоризации производственной деятельности и интеграции облачных промышленных платформ еще больше способствует расширению рынка в США.

Канадский рынок автоматизации заводов Insight

Канадский рынок автоматизации заводов демонстрирует устойчивый рост, поддерживаемый растущим внедрением промышленной робототехники, расширением программ модернизации производства и ростом инвестиций в интеллектуальные производственные технологии. Такие отрасли, как автомобилестроение, производство продуктов питания и напитков, а также горнодобывающая промышленность все чаще внедряют решения автоматизации для повышения производительности и безопасности эксплуатации. Ориентация страны на ресурсоэффективность и устойчивую производственную практику способствует внедрению энергоэффективных систем автоматизации. Кроме того, растущая интеграция промышленных решений с поддержкой IoT и облачных платформ мониторинга также способствует росту рынка в Канаде.

Европейский рынок автоматизации заводов Insight

Рынок автоматизации производства в Европе неуклонно расширяется благодаря активному внедрению промышленной автоматизации, повышению внимания к энергоэффективному производству и широкому внедрению инициатив «умных» заводов. Регион извлекает выгоду из высокоразвитой производственной базы и сильного акцента на точное проектирование и устойчивые производственные системы. Предприятия в автомобильной, машиностроительной, химической и пищевой промышленности все чаще инвестируют в робототехнику, ПЛК и платформы MES для повышения операционной эффективности. Рост нормативно-правового давления на сокращение выбросов углерода и постоянные инвестиции в промышленные системы с искусственным интеллектом продолжают поддерживать рост регионального рынка.

Британский рынок автоматизации заводов Insight

Рынок автоматизации производства в Великобритании неуклонно растет, что обусловлено растущим внедрением цифровых технологий производства, сильным развертыванием промышленной робототехники и растущим спросом на интеллектуальные производственные системы. Производители сосредоточены на автоматизации для повышения производительности, снижения эксплуатационных расходов и повышения эффективности цепочки поставок. Наличие хорошо развитого передового производственного сектора и растущие инвестиции в промышленные решения на основе ИИ еще больше поддерживают расширение рынка. Кроме того, усиление интеграции облачных промышленных систем управления и прогнозной аналитики способствует внедрению автоматизации в Великобритании.

Немецкий рынок автоматизации заводов Insight

Рынок промышленной автоматизации Германии расширяется благодаря сильному лидерству в области промышленного машиностроения, высокому внедрению технологий Индустрии 4.0 и широкому использованию передовой робототехники в производстве. Автомобильная и машиностроительная промышленность страны являются основными участниками, в значительной степени полагаясь на автоматизацию для точности, эффективности и возможностей массового производства. Упор на цифровые заводы, интеллектуальные датчики и интегрированные производственные системы ускоряет развитие рынка. Кроме того, фокус Германии на энергоэффективных и устойчивых производственных практиках еще больше стимулирует инвестиции в автоматизацию в разных отраслях.

Азиатско-Тихоокеанский рынок автоматизации производства

Ожидается, что рынок автоматизации производства в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост с CAGR 9,3% с 2026 по 2033 год, что обусловлено быстрой индустриализацией, расширением производственных баз и растущим внедрением интеллектуальных производственных технологий в странах с развивающейся экономикой. Рост инвестиций в робототехнику, промышленные IoT и системы автоматизации, основанные на ИИ, значительно повышает спрос в секторах электроники, автомобилестроения и производства потребительских товаров. В таких странах, как Китай, Индия, Япония и Южная Корея, правительство активно поддерживает инициативы по модернизации промышленности и цифровой трансформации. Кроме того, растущее экспортно-ориентированное производство и давление на оптимизацию затрат еще больше ускоряют расширение регионального рынка.

Японский рынок автоматизации заводов Insight

Японский рынок автоматизации заводов демонстрирует сильный рост, поддерживаемый передовым внедрением робототехники, высокоточными производственными возможностями и растущим использованием промышленных систем с искусственным интеллектом. Предприятия используют автоматизацию для решения проблемы нехватки рабочей силы и повышения эффективности производства в электронной, автомобильной и полупроводниковой промышленности. Сильная технологическая экосистема страны и лидерство в области инноваций в области робототехники еще больше усиливают рост рынка. Кроме того, растущая интеграция интеллектуальных датчиков, промышленных IoT и решений для профилактического обслуживания усиливает спрос на передовые системы автоматизации в Японии.

Китайский рынок автоматизации заводов Insight

Рынок автоматизации производства в Китае быстро растет из-за крупномасштабной промышленной экспансии, сильной государственной поддержки инициатив по интеллектуальному производству и широкого внедрения робототехники и производственных систем, основанных на искусственном интеллекте. Предприятия все чаще инвестируют в автоматизацию для повышения эффективности, снижения зависимости от рабочей силы и повышения глобальной конкурентоспособности. Сильная производственная база страны в секторах электроники, автомобилестроения и машиностроения является ключевым фактором спроса. Кроме того, быстрое расширение промышленных сетей IoT и цифровых производственных экосистем еще больше ускоряет рост рынка в Китае.

Доля рынка автоматизации завода

Индустрия автоматизации производства в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ABB (Швейцария)

- Emerson Electric Co. (США)

- Mitsubishi Electric Corporation (Япония)

- Общая электроника (США)

- Texas Instruments Incorporated (США)

- Honeywell International Inc. (США)

- Rockwell Automation, Inc. (США)

- OMRON Corporation (Япония)

- Schneider Electric (Франция)

- Siemens (Германия)

- Yokogawa India Ltd. (Индия)

- SD3D печать (Индия)

- Dwyer Instruments, Ltd. (США)

- WIKA Instruments India Pvt. Ltd. (Индия)

- FANUC INDIA Private Limited (Индия)

- Hitachi, Ltd. (Япония)

- VEGA India Level and Pressure Measurement Pvt. Ltd (Индия)

Последние разработки на рынке автоматизации производства

- В феврале 2026 года Rockwell Automation объявила о расширении своего портфеля промышленных ИИ и периферийных вычислений за счет расширенной интеграции облачных платформ управления в своих системах автоматизации Logix. Это развитие укрепляет рынок автоматизации производства, позволяя принимать решения в режиме реального времени на краю, повышая эффективность производства и уменьшая задержку в критически важных промышленных операциях. Расширение поддерживает более широкое внедрение автономных производственных систем в автомобильной, пищевой и химической промышленности, укрепляя лидерство Rockwell в интеллектуальных производственных решениях.

- В январе 2026 года Schneider Electric запустила обновленную платформу EcoStruxure Automation Expert с расширенными функциями взаимодействия и улучшенной архитектурой кибербезопасности для промышленных сред. Это продвижение влияет на рынок автоматизации производства, позволяя автоматизировать программное обеспечение, упрощая интеграцию системы с разнородными промышленными активами и улучшая масштабируемость для интеллектуальных заводов. Решение поддерживает более быстрое развертывание цифровых производственных систем и усиливает внедрение открытых стандартов автоматизации в технологических и дискретных отраслях, что еще больше ускоряет глобальную промышленную трансформацию.

- В марте 2025 года Siemens AG завершила приобретение Altair Engineering Inc. примерно за 10 миллиардов долларов США, укрепив свое промышленное программное обеспечение и экосистему автоматизации производства за счет расширения возможностей в области моделирования, высокопроизводительных вычислений и промышленного ИИ. Это приобретение значительно укрепляет позиции Siemens на рынке автоматизации производства, предоставляя более передовые цифровые двойные решения, предиктивную инженерию и оптимизацию производства на основе искусственного интеллекта. Интеграция технологий Altair улучшает рабочие процессы проектирования и производства и ускоряет развертывание интеллектуальных заводов в автомобильной, аэрокосмической и тяжелой промышленности, тем самым усиливая конкуренцию в сегментах программного обеспечения для автоматизации высокого класса.

- В декабре 2024 года Fuji Electric Co., Ltd. расширила свои коммутационные щиты и производственные мощности ИБП на заводе в Кобе, внедрив производственное оборудование системы заноса, предназначенное для оптимизации процессов проводки, тестирования и инспекции. Это положительно влияет на рынок автоматизации производства за счет повышения эффективности производства, сокращения времени установки на 40% и увеличения производственных мощностей на 50% для удовлетворения растущего спроса со стороны центров обработки данных и промышленных инфраструктурных проектов. Модернизация также поддерживает оптимизацию производства на основе автоматизации и устраняет нехватку рабочей силы, укрепляя позиции Fuji Electric в системах промышленной мощности и автоматизации.

- В апреле 2024 года корпорация Omron запустила VT-X850, усовершенствованную систему автоматической рентгеновской инспекции 3D-компьютерной томографии (CT), предназначенную для линий производства электромобилей SMT. Это нововведение укрепляет рынок автоматизации производства, улучшая высокоточное обнаружение дефектов в сложных электронных сборках с помощью интегрированной визуализации ИИ и возможностей высокоскоростного контроля. Система повышает качество производства, уменьшает ошибки проверки и поддерживает растущий спрос на автоматизацию в производстве электромобилей, производстве полупроводников и передовых сборочных линиях электроники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА, ПО КОМПОНЕНТАМ

6.1 ОБЗОР

6.2 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

6.2.1 МАШИННОЕ ЗРЕНИЕ

6.2.1.1.КАМЕРЫ

6.2.1.1.1. ЦИФРОВЫЕ КАМЕРЫ

6.2.1.1.2. УМНЫЕ КАМЕРЫ

6.2.1.1.3. АНАЛОГОВЫЕ КАМЕРЫ

6.2.1.2. Устройства захвата кадров

6.2.1.3. СВЕТОДИОДНОЕ ОСВЕЩЕНИЕ

6.2.1.4.ОПТИКА

6.2.1.5.ПРОЦЕССОР

6.2.1.5.1.ПЛИС

6.2.1.5.2. МИКРОКОНТРОЛЛЕР И МИКРОПРОЦЕССОР

6.2.1.5.3. ЦСП

6.2.1.5.4.ВПУ

6.2.1.6. ДРУГИЕ

6.2.2 РОБОТОТЕХНИКА

6.2.2.1. ТРАДИЦИОННЫЕ РОБОТЫ

6.2.2.1.1. КАРТЕЗИАНСКИЕ РОБОТЫ

6.2.2.1.2. ПАРАЛЛЕЛЬНЫЕ РОБОТЫ

6.2.2.1.3. СОШАРНИЧНЫЕ РОБОТЫ

6.2.2.1.4. ИЗБИРАТЕЛЬНАЯ СБОРКА РОБОТОВ-РУКИ (SCARA)

6.2.2.1.5. ДРУГИЕ

6.2.2.2. КОЛЛАБОРАТИВНЫЕ РОБОТЫ

6.2.3 ПРОМЫШЛЕННЫЙ ПК

6.2.3.1. ПАНЕЛЬ IPC

6.2.3.2. КОРОБКА МПК

6.2.3.3. МОНТАЖ В СТОЙКУ IPC

6.2.3.4. Встраиваемый корпусной промышленный ПК

6.2.3.5. Промышленная ПК-система на DIN-рейке

6.2.4 ДАТЧИКИ

6.2.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

6.2.5.1. ПО КОНФИГУРАЦИИ

6.2.5.1.1. ВСТРОЕННЫЙ HMI

6.2.5.1.2. АВТОНОМНЫЙ HMI

6.2.6 3D-ПЕЧАТЬ

6.2.6.1.ПО ПРОЦЕССУ

6.2.6.1.1. НАПРАВЛЕННОЕ ВЛОЖЕНИЕ ЭНЕРГИИ

6.2.6.1.2. СТРУЙНАЯ ПОДАЧА СВЯЗУЮЩЕГО

6.2.6.1.3. СТРУЙНАЯ ПОДАЧА МАТЕРИАЛА

6.2.6.1.4. Фотополимеризация в вакуумной камере

6.2.6.1.5. ЭКСТРУЗИЯ МАТЕРИАЛА

6.2.6.1.6. ПЛАВЛЕНИЕ В ПОРОШКОВОМ СЛОЕ

6.2.6.1.7. ЛАМИНИРОВАНИЕ ЛИСТОВ

6.2.7 ПОЛЕВЫЕ ПРИБОРЫ

6.2.7.1. ПЕРЕДАТЧИКИ

6.2.7.1.1. ПРЕОБРАЗОВАТЕЛИ ТЕМПЕРАТУРЫ

6.2.7.1.2. ДАТЧИКИ УРОВНЯ

6.2.7.1.3. ПРЕОБРАЗОВАТЕЛИ ДАВЛЕНИЯ

6.2.7.2.РАСХОДОМЕРЫ

6.2.8 РЕГУЛИРУЮЩИЕ КЛАПАНЫ

6.2.8.1. ПОВОРОТНЫЕ КЛАПАНЫ

6.2.8.2. ЛИНЕЙНЫЕ КЛАПАНЫ

6.2.9 ДВИГАТЕЛИ И ПРИВОДЫ ПЕРЕМЕННОГО И ПОСТОЯННОГО ТОКА

6.2.10 ПЕРЕКЛЮЧАТЕЛИ И РЕЛЕ

6.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.3.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.3.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ АНАЛИЗА

6.3.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ПРОЕКТИРОВАНИЯ

6.3.4 ОФИСНОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

6.3.5 ДРУГИЕ

6.4 УСЛУГИ

6.4.1 УСТАНОВКА

6.4.2 ИНЖЕНЕРИЯ

6.4.3 ОБУЧЕНИЕ

6.4.4 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

7 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА, ПО РЕШЕНИЯМ

7.1 ОБЗОР

7.2 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

7.3 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

7.4 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

7.5 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

7.6 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

7.7 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

7.8 УПРАВЛЕНИЕ ЖИЗНЕННЫМ ЦИКЛОМ ПРОДУКТА (PLM)

7.9 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

7.1 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

7.11 СИСТЕМА БЕЗОПАСНОСТИ

7.12 ДРУГИЕ

8 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВ, ПО УРОВНЮ АВТОМАТИЗАЦИИ

8.1 ОБЗОР

8.2 РУЧНАЯ/МИНИМАЛЬНАЯ АВТОМАТИЗАЦИЯ

8.3 ОТДЕЛЬНЫЕ АВТОМАТИЗИРОВАННЫЕ МАШИНЫ

8.4 АВТОМАТИЗИРОВАННЫЕ ПРОИЗВОДСТВЕННЫЕ ЛИНИИ

8.5 ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЙ (СКВОЗНОЙ)

9 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

9.1 ОБЗОР

9.2 ПЕРЕРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ

9.2.1 ПЕРЕРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ, ПО ТИПУ

9.2.1.1. ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

9.2.1.1.1. ПО РЕШЕНИЮ

9.2.1.1.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.2.1.1.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.2.1.1.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.2.1.1.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.2.1.1.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (ЧМИ)

9.2.1.1.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.2.1.1.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.1.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.2.1.1.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.2.1.1.1.10 ДРУГИЕ

9.2.1.2 НЕФТЬ И ГАЗ

9.2.1.2.1. ПО ТИПУ

9.2.1.2.1.1 ВВЕРХ

9.2.1.2.1.2 ВНИЗ ПО ТЕЧЕНИЮ

9.2.1.2.1.3 Средний поток

9.2.1.2.2. ПО РЕШЕНИЮ

9.2.1.2.2.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.2.1.2.2.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.2.1.2.2.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.2.1.2.2.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.2.1.2.2.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (ЧМИ)

9.2.1.2.2.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.2.1.2.2.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.2.2.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.2.1.2.2.9 СИСТЕМА БЕЗОПАСНОСТИ

9.2.1.2.2.10 ДРУГИЕ

9.2.1.3.МОЩНОСТЬ

9.2.1.3.1.ПО РЕШЕНИЮ

9.2.1.3.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.2.1.3.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.2.1.3.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.2.1.3.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.2.1.3.1.5 8.2.1.3.1.5. ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (ЧМИ)

9.2.1.3.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.2.1.3.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.3.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.2.1.3.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.2.1.3.1.10 ДРУГИЕ

9.2.1.4. ХИМИЧЕСКИЙ

9.2.1.4.1. ПО РЕШЕНИЮ

9.2.1.4.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.2.1.4.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.2.1.4.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.2.1.4.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.2.1.4.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

9.2.1.4.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.2.1.4.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.4.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.2.1.4.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.2.1.4.1.10 ДРУГИЕ

9.2.1.5. ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ

9.2.1.5.1. ПО РЕШЕНИЮ

9.2.1.5.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.2.1.5.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.2.1.5.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.2.1.5.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.2.1.5.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (ЧМИ)

9.2.1.5.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.2.1.5.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.5.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.2.1.5.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.2.1.5.1.10 ДРУГИЕ

9.2.1.6. МЕТАЛЛУРГИЯ И ГОРНОЕ ДЕЛО

9.2.1.6.1. ПО РЕШЕНИЮ

9.2.1.6.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.2.1.6.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.2.1.6.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.2.1.6.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.2.1.6.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

9.2.1.6.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.2.1.6.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.6.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.2.1.6.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.2.1.6.1.10 ДРУГИЕ

9.2.1.7. ЦЕЛЛЮЛОЗНО-БУМАЖНАЯ ПРОМЫШЛЕННОСТЬ

9.2.1.7.1.ПО РЕШЕНИЮ

9.2.1.7.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.2.1.7.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.2.1.7.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.2.1.7.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.2.1.7.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

9.2.1.7.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.2.1.7.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.7.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.2.1.7.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.2.1.7.1.10 ДРУГИЕ

9.2.1.8. ДРУГИЕ

9.3 ДИСКРЕТНАЯ ПРОМЫШЛЕННОСТЬ

9.3.1 ПО ТИПУ

9.3.1.1. АВТОМОБИЛЬНЫЙ

9.3.1.1.1. ПО РЕШЕНИЮ

9.3.1.1.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.3.1.1.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.3.1.1.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.3.1.1.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.3.1.1.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (ЧМИ)

9.3.1.1.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.3.1.1.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.3.1.1.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.3.1.1.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.3.1.1.1.10 ДРУГИЕ

9.3.1.2. АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ

9.3.1.2.1. ПО РЕШЕНИЮ

9.3.1.2.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.3.1.2.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.3.1.2.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.3.1.2.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.3.1.2.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (ЧМИ)

9.3.1.2.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.3.1.2.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.3.1.2.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.3.1.2.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.3.1.2.1.10 ДРУГИЕ

9.3.1.3. ПОЛУПРОВОДНИКИ И ЭЛЕКТРОНИКА

9.3.1.3.1. ПО РЕШЕНИЮ

9.3.1.3.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.3.1.3.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.3.1.3.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.3.1.3.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.3.1.3.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

9.3.1.3.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.3.1.3.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.3.1.3.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.3.1.3.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.3.1.3.1.10 ДРУГИЕ

9.3.1.4. МЕДИЦИНСКИЕ ИЗДЕЛИЯ

9.3.1.4.1. ПО РЕШЕНИЮ

9.3.1.4.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.3.1.4.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.3.1.4.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.3.1.4.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.3.1.4.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

9.3.1.4.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.3.1.4.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.3.1.4.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.3.1.4.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.3.1.4.1.10 ДРУГИЕ

9.3.1.5.МАШИНОСТРОЕНИЕ

9.3.1.5.1. ПО РЕШЕНИЮ

9.3.1.5.1.1 ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.3.1.5.1.2 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.3.1.5.1.3 ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ И СБОР ДАННЫХ (SCADA)

9.3.1.5.1.4 РАСПРЕДЕЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ (РСУ)

9.3.1.5.1.5 ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

9.3.1.5.1.6 УПРАВЛЕНИЕ АКТИВАМИ ЗАВОДА (PAM)

9.3.1.5.1.7 ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.3.1.5.1.8 ЭЛЕКТРОННЫЕ БЛОКИ УПРАВЛЕНИЯ (ЭБУ)

9.3.1.5.1.9 СИСТЕМА БЕЗОПАСНОСТИ

9.3.1.5.1.10 ДРУГИЕ

9.3.1.6. ДРУГИЕ

9.4 ВОЕННЫЕ

9.4.1 ПО РЕШЕНИЮ

9.4.1.1. ПРОГРАММИРУЕМЫЕ ЛОГИЧЕСКИЕ КОНТРОЛЛЕРЫ (ПЛК)

9.4.1.2. СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ (MES)

9.4.1.3. СИСТЕМА ДИСПЕТЧЕРСКОГО УПРАВЛЕНИЯ И СБОРА ДАННЫХ (SCADA)

9.4.1.4. ЧЕЛОВЕКО-МАШИННЫЙ ИНТЕРФЕЙС (HMI)

9.4.1.5. ПЛАНИРОВАНИЕ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.4.1.6. ДРУГИЕ

10 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВ ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.1 СЕВЕРНАЯ АМЕРИКА

10.1.1 США

10.1.2 КАНАДА

10.1.3 МЕКСИКА

10.2 ЕВРОПА

10.2.1 ГЕРМАНИЯ

10.2.2 ФРАНЦИЯ

10.2.3 Великобритания

10.2.4 ИТАЛИЯ

10.2.5 ИСПАНИЯ

10.2.6 РОССИЯ

10.2.7 ТУРЦИЯ

10.2.8 БЕЛЬГИЯ

10.2.9 НИДЕРЛАНДЫ

10.2.10 НОРВЕГИЯ

10.2.11 ФИНЛЯНДИЯ

10.2.12 ШВЕЙЦАРИЯ

10.2.13 ДАНИЯ

10.2.14 ШВЕЦИЯ

10.2.15 ПОЛЬША

10.2.16 ОСТАЛЬНАЯ ЕВРОПА

10.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.3.1 ЯПОНИЯ

10.3.2 КИТАЙ

10.3.3 ЮЖНАЯ КОРЕЯ

10.3.4 ИНДИЯ

10.3.5 АВСТРАЛИЯ

10.3.6 НОВАЯ ЗЕЛАНДИЯ

10.3.7 СИНГАПУР

10.3.8 ТАИЛАНД

10.3.9 МАЛАЙЗИЯ

10.3.10 ИНДОНЕЗИЯ

10.3.11 ФИЛИППИНЫ

10.3.12 ТАЙВАНЬ

10.3.13 ВЬЕТНАМ

10.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.4 ЮЖНАЯ АМЕРИКА

10.4.1 БРАЗИЛИЯ

10.4.2 АРГЕНТИНА

10.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.5.1 ЮЖНАЯ АФРИКА

10.5.2 ЕГИПЕТ

10.5.3 САУДОВСКАЯ АРАВИЯ

10.5.4 ОАЭ

10.5.5 ОМАН

10.5.6 БАХРЕЙН

10.5.7 ИЗРАИЛЬ

10.5.8 КУВЕЙТ

10.5.9 КАТАР

10.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

10.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

11 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА, СТРАНИЦА КОМПАНИИ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

11.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

11.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

11.7 РАСШИРЕНИЯ

11.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

11.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

12 Глобальный рынок автоматизации производства, SWOT-анализ и анализ производительности труда

13 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА, ПРОФИЛЬ КОМПАНИИ

13.1 ШНАЙДЕР ЭЛЕКТРИК

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.2 ROCKWELL AUTOMATION, INC.

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.3 КАПУЛА ЛТД

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.4 АББ

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13,5 СИМЕНС

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.6 КОРПОРАЦИЯ OMRON

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.7 HONEYWELL INTERNATIONAL INC.

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.8 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.9 TE-СВЯЗЬ

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.1 ЭНДРЕСС+ХАУЗЕР

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.11 ДЖЕНЕРАЛ ЭЛЕКТРИК

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.12 ЁКОГАВА ЭЛЕКТРИЧЕСКАЯ КОРПОРАЦИЯ

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.13 КОРПОРАЦИЯ АЗБИЛ

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.14 ВИКА

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.15 ХИТАЧИ, ЛТД.

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.16 BOSCH REXROTH AG

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.17 ФУДЖИ ЭЛЕКТРИК

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.18 ВАЛМЕТ

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.19 ЭМЕРСОН ЭЛЕКТРИК КО.

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.2 КРОНЕ

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.21 Данфосс

13.21.1 ОБЗОР КОМПАНИИ

13.21.2 АНАЛИЗ ДОХОДОВ

13.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

14 ЗАКЛЮЧЕНИЕ

15 АНКЕТА

16 СВЯЗАННЫХ ОТЧЕТОВ

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.