Global Familial Adenomatous Polyposis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.09 Billion

USD

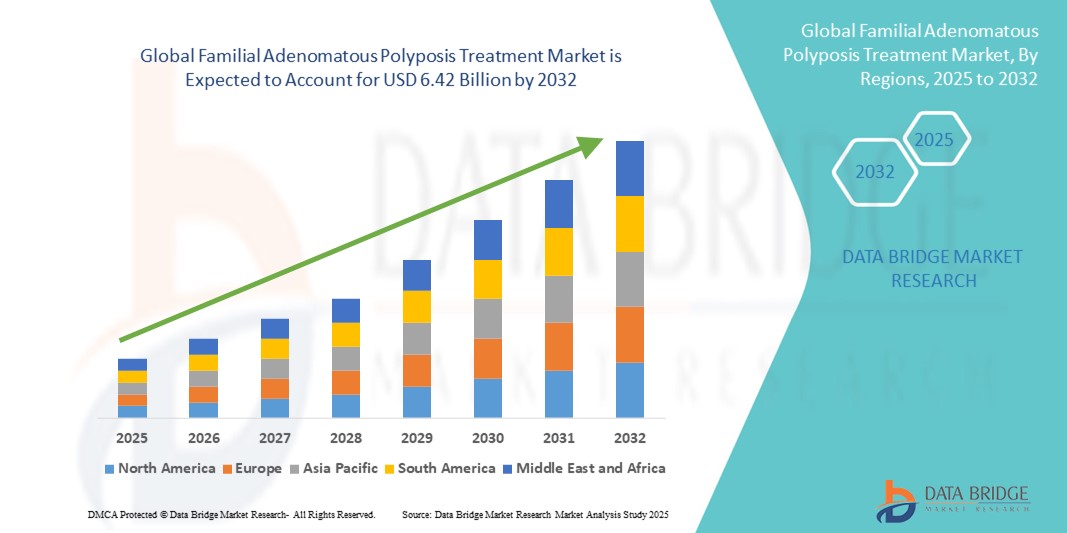

6.42 Billion

2024

2032

USD

2.09 Billion

USD

6.42 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 6.42 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения семейного аденоматозного полипоза по типу продукта (икозапент, гидрохлорид эфлорнитина, аспирин, CEQ-508 и другие), симптомам (кровавый стул, необъяснимая диарея, спазмы в животе, вздутие живота, потеря веса, летаргия и рвота), подтипу заболевания (ослабленная форма САП, семейный аденоматозный полипоз, синдром Гарднера и синдром Турко), конечным пользователям (клиники, больницы, диагностические центры, домашняя медицинская помощь и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения семейного аденоматозного полипоза

- Объем мирового рынка лечения семейного аденоматозного полипоза в 2024 году оценивался в 2,09 млрд долларов США и, как ожидается , достигнет 6,42 млрд долларов США к 2032 году при среднегодовом темпе роста 15,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о генетических заболеваниях и достижениями в области таргетной терапии, что приводит к более эффективному лечению семейного аденоматозного полипоза (САПП) у различных групп пациентов.

- Кроме того, растущий спрос на раннюю диагностику, персонализированные стратегии лечения и улучшение результатов лечения пациентов стимулирует внедрение решений по лечению семейного аденоматозного полипоза, тем самым значительно ускоряя рост отрасли.

Анализ рынка лечения семейного аденоматозного полипоза

- Варианты лечения семейного аденоматозного полипоза (САПП), включающие хирургические вмешательства, таргетную терапию и поддерживающую терапию, становятся все более важными компонентами современной гастроэнтерологической медицины благодаря своей эффективности в профилактике колоректального рака, улучшении качества жизни пациентов и обеспечении возможности персонализированных стратегий лечения.

- Растущий спрос на эффективные методы лечения семейного аденоматозного полипоза (САПП) обусловлен, прежде всего, повышением осведомленности о ранней диагностике, ростом распространенности заболевания и растущими инвестициями в исследования и разработку новых методов лечения.

- Северная Америка доминировала на рынке лечения семейного аденоматозного полипоза, обеспечив наибольшую долю выручки в 43,0% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению программ генетического скрининга и присутствию ведущих фармацевтических компаний, инвестирующих в инновационные методы лечения. США по-прежнему вносят значительный вклад, поскольку кампании по повышению осведомленности и стратегии раннего вмешательства способствуют росту рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения семейного аденоматозного полипоза в течение прогнозируемого периода, со среднегодовым темпом роста 8,6% в период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и расширением медицинских учреждений, предлагающих специализированные гастроэнтерологические и генетические услуги.

- Сегмент семейного аденоматозного полипоза доминировал на рынке лечения этого заболевания с долей рынка 45,2% в 2024 году из-за его более высокой распространенности по сравнению с другими подтипами и острой необходимости раннего вмешательства для предотвращения колоректального рака.

Область применения отчета и сегментация рынка лечения семейного аденоматозного полипоза

|

Атрибуты |

Ключевые данные о рынке лечения семейного аденоматозного полипоза |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения семейного аденоматозного полипоза

Улучшение результатов лечения пациентов и персонализированный уход

- Значимой и набирающей обороты тенденцией на мировом рынке лечения семейного аденоматозного полипоза является всё более широкое применение персонализированных и целенаправленных терапевтических подходов. Эта тенденция улучшает результаты лечения пациентов и повышает эффективность долгосрочного лечения заболевания.

- Например, современные хирургические вмешательства в сочетании с профилактическими мерами помогают пациентам эффективно снизить риск развития колоректального рака, в то время как целевые фармакологические терапии предоставляют альтернативы отсрочке или дополнению хирургического вмешательства.

- Интеграция генетического тестирования и программ раннего скрининга позволяет врачам быстро выявлять пациентов с высоким риском, что позволяет проводить своевременные вмешательства и разрабатывать индивидуальные стратегии лечения на основе индивидуальных профилей пациентов.

- Расширение специализированных лечебных центров и гастроэнтерологических клиник способствует централизованному, высококачественному лечению, гарантируя пациентам доступ к комплексным услугам по лечению заболеваний опорно-двигательного аппарата под одной крышей.

- Эта тенденция к более эффективным, научно обоснованным и ориентированным на пациента стратегиям лечения фундаментально меняет клиническую практику и улучшает общее качество медицинской помощи в терапевтическом ландшафте FAP.

- Спрос на передовые методы лечения, сочетающие хирургическое, фармакологическое и поддерживающее лечение, стремительно растет как на развитых, так и на развивающихся рынках, поскольку поставщики медицинских услуг все больше внимания уделяют оптимизации результатов и качества жизни пациентов.

Динамика рынка лечения семейного аденоматозного полипоза

Водитель

Растущая потребность в связи с ростом распространенности и осведомленности о FAP

- Растущая распространенность семейного аденоматозного полипоза в сочетании с растущей осведомленностью пациентов, лиц, осуществляющих уход, и медицинских работников является одним из основных факторов, обусловливающих рост спроса на эффективные методы лечения. Раннее выявление и лечение имеют решающее значение для предотвращения прогрессирования колоректального рака, что обусловливает острую необходимость в своевременных терапевтических и диагностических мероприятиях.

- Например, в апреле 2023 года компания Takeda Pharmaceutical Company Limited расширила программу клинических исследований препарата CEQ-508, нацелив её на пациентов с генетически подтверждённым синдромом фатальной атрофии печени (САП). Ожидается, что подобные стратегические инициативы ведущих компаний значительно ускорят рост рынка лечения САП в прогнозируемый период.

- Поскольку пациенты и лица, осуществляющие уход, становятся все более информированными о таких симптомах, как стул с кровью, необъяснимая диарея, спазмы в животе, вздутие живота и потеря веса, применение фармакологических методов лечения, таких как икосапент, гидрохлорид эфлорнитина и аспирин, наряду с новыми методами лечения, такими как CEQ-508, набирает обороты.

- Кроме того, растущее внимание к рутинному скринингу, постоянному мониторингу в диагностических центрах и домашнему уходу способствует повышению приверженности пациентов лечению и улучшению результатов лечения. Медицинские работники делают акцент на персонализированных планах лечения, сочетающих фармакологическую терапию с диетотерапией и симптоматическим лечением для эффективного контроля прогрессирования заболевания.

- Наличие как фирменных, так и дженериков в сочетании с расширением дистрибуции через больничные аптеки, розничные магазины и онлайн-платформы повышает доступность и финансовую доступность для пациентов на развитых и развивающихся рынках.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченная осведомленность на развивающихся рынках

- Относительно высокая стоимость современных методов лечения, включая CEQ-508, гидрохлорид эфлорнитина и другие специализированные методы лечения FAP, представляет собой серьёзное препятствие для роста рынка, особенно в регионах, чувствительных к ценам. Многие пациенты в странах с развивающейся экономикой сталкиваются с финансовыми ограничениями, что ограничивает доступ к этим методам лечения, несмотря на их доказанную эффективность в предотвращении прогрессирования заболевания.

- Недостаточное страховое покрытие и ограниченные возможности возмещения расходов в некоторых регионах еще больше усугубляют проблему доступности, затрудняя для пациентов начало или поддержание долгосрочных курсов лечения.

- Кроме того, ограниченная осведомленность пациентов, лиц, осуществляющих уход, и некоторых медицинских работников о ранних симптомах семейного аденоматозного полипоза, таких как стул с кровью, необъяснимая диарея, спазмы в животе, вздутие живота и потеря веса, задерживает диагностику и начало лечения. Эта неосведомленность приводит к прогрессированию заболевания в более тяжелые формы, включая колоректальный рак, еще до начала лечения.

- Решение этих проблем требует комплексного подхода, включая просветительские кампании для пациентов, профессиональную подготовку медицинских работников и инициативы по повышению осведомленности, проводимые государственными органами или организациями, защищающими права пациентов. Эти меры направлены на повышение показателей ранней диагностики, обеспечение своевременного начала терапии и повышение приверженности пациентов лечению.

- Более того, для преодоления этих рыночных барьеров необходимы постоянные исследования и разработки, направленные на поиск экономически эффективных, безопасных и более доступных вариантов лечения. Расширение услуг домашнего ухода, телемедицинская поддержка и программы помощи в отдаленных или недостаточно обслуживаемых районах также могут смягчить проблемы, связанные с доступностью и финансовой доступностью, способствуя более широкому внедрению на рынке в прогнозируемый период.

Рынок лечения семейного аденоматозного полипоза

Рынок сегментирован по типу продукта, симптомам, подтипу заболевания, конечным пользователям и каналу сбыта.

- По типу продукта

На основе типа продукта рынок лечения семейного аденоматозного полипоза сегментируется на Икосапент, гидрохлорид эфлорнитина, аспирин, CEQ-508 и другие. Сегмент Икосапента доминировал с самой большой долей выручки на рынке в 44,0% в 2024 году, что обусловлено его хорошо документированной клинической эффективностью в предотвращении роста полипов и снижении риска колоректального рака у пациентов высокого риска. Его благоприятный профиль безопасности и устоявшиеся рекомендации по дозированию способствуют предпочтению врачей и приверженности пациентов. Кроме того, рост осведомленности пациентов о профилактическом уходе способствует сильному проникновению на рынок. Сегмент также выигрывает от обширных исследовательских публикаций, подтверждающих его долгосрочные преимущества. Кроме того, растущее включение в протоколы лечения и покрытие по страховым планам способствует его широкому внедрению. Интеграция Икосапента в междисциплинарные подходы к лечению обеспечивает его лидерство на рынке.

Ожидается, что сегмент препарата CEQ-508 продемонстрирует самый быстрый среднегодовой темп роста на уровне 10,2% в период с 2025 по 2032 год, чему будут способствовать продолжающиеся клинические исследования, демонстрирующие многообещающую эффективность, а также повышение осведомленности врачей о его целевом терапевтическом потенциале. Внедрение препарата обусловлено появляющимися данными, подтверждающими его симптоматические преимущества и снижение побочных эффектов. Получение разрешений от регулирующих органов в ключевых регионах еще больше ускоряет выход препарата на рынок. Росту также способствует растущий интерес пациентов к новым методам лечения с персонализированными вариантами лечения. Расширение исследовательских партнерств и раннее внедрение препарата в специализированных центрах повышают узнаваемость и признание препарата. Значительные разработки и положительные клинические результаты CEQ-508 являются залогом его быстрого роста.

- По симптомам

На основе симптомов рынок лечения семейного аденоматозного полипоза сегментируется на следующие категории: кровавый стул, необъяснимая диарея, спазмы в животе, вздутие живота, потеря веса, летаргия и рвота. Сегмент кровавого стула доминировал на рынке с долей выручки 41,5% в 2024 году, поскольку это самый распространенный и тревожный ранний индикатор, требующий своевременной диагностики и вмешательства. Поставщики медицинских услуг отдают приоритет лечению пациентов с этим симптомом из-за связанного с ним более высокого риска прогрессирования полипа. Расширение инициатив скрининга, нацеленных на симптоматических пациентов, усиливает доминирование сегмента. Кампании по повышению осведомленности, проводимые группами защиты прав пациентов, дополнительно поддерживают раннее выявление. Сегмент также выигрывает от строгих рекомендаций клинических руководств, подчеркивающих важность мониторинга и терапевтического вмешательства. Усовершенствованные диагностические инструменты облегчают быструю идентификацию, способствуя широкому внедрению методов лечения в этой группе пациентов.

Ожидается, что сегмент «Спазмы в животе» будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 9,8% в период с 2025 по 2032 год, что обусловлено ростом числа обращений пациентов и более глубоким пониманием врачами необходимости симптоматически-специфической терапии. Расширение образовательных программ и повышение осведомленности врачей способствуют быстрому внедрению этой технологии. Более широкое использование методов визуализации и мониторинга для раннего выявления симптомов также способствует росту. Пациенты все чаще обращаются за целевой терапией для облегчения дискомфорта, что создает дополнительный спрос на рынке. Системы здравоохранения интегрируют симптоматическое лечение в комплексные планы лечения. Рост числа случаев заболевания и улучшение диагностики дополнительно способствуют росту популярности этого подсегмента на рынке.

- По подтипу заболевания

На основе подтипа заболевания рынок лечения семейного аденоматозного полипоза сегментируется на ослабленную форму FAP, семейный аденоматозный полипоз, синдром Гарднера и синдром Тюрко. Сегмент семейного аденоматозного полипоза доминировал с долей рынка 45,2% в 2024 году благодаря своей более высокой распространенности по сравнению с другими подтипами и критической необходимости раннего вмешательства для профилактики колоректального рака. Рутинный генетический скрининг и высокая клиническая осведомленность способствуют ранней диагностике, поддерживая доминирование на рынке. Интеграция в устоявшиеся протоколы лечения обеспечивает широкое внедрение терапии. Текущие исследования в области лечения заболевания еще больше укрепляют клиническую уверенность. Программы защиты прав пациентов и обучения подчеркивают преимущества раннего вмешательства. Наличие как традиционных, так и новых терапевтических вариантов в этом сегменте укрепляет его лидерство на рынке.

Прогнозируется, что сегмент синдрома Гарднера будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 10,0% в период с 2025 по 2032 год, чему будут способствовать достижения в области генетического тестирования, обеспечивающие раннее выявление заболевания, и растущее внимание к междисциплинарному подходу к лечению. Осведомлённость врачей о внекишечных проявлениях способствует более широкому применению таргетной терапии. Повышение уровня информированности пациентов и проактивный мониторинг способствуют более быстрому внедрению терапии. Научно-исследовательские инициативы расширяют понимание сложности заболевания, способствуя разработке терапевтических методов. Сегмент выигрывает от развития портфеля лекарственных препаратов, ориентированного на прецизионную медицину. Раннее вмешательство и специализированные центры медицинской помощи способствуют ускоренному росту этой узкоспециализированной группы пациентов.

- Конечными пользователями

По конечным пользователям рынок лечения семейного аденоматозного полипоза сегментируется на клиники, больницы, диагностические центры, учреждения, предоставляющие услуги на дому, и другие организации. Сегмент больниц доминировал с долей выручки 47,1% в 2024 году благодаря централизованному медицинскому обслуживанию, наличию специалистов-гастроэнтерологов и возможности комплексного мониторинга пациентов с высоким риском. Больницы также способствуют скоординированной терапии и последующему наблюдению, улучшая результаты лечения пациентов. Политика институциональных закупок и структурированные протоколы лечения укрепляют позиции этого сегмента. Высокая посещаемость обеспечивает постоянный спрос на терапию. Включение в больничные формуляры способствует широкому доступу. Способность больниц предоставлять специализированную, основанную на фактических данных медицинскую помощь сохраняет лидерство на рынке.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,5% в период с 2025 по 2032 год. Это обусловлено растущим спросом на уход, ориентированный на пациента, удобством ведения хронических заболеваний и растущей осведомлённостью о технологиях домашнего мониторинга. Дистанционное управление терапией всё чаще применяется для послеоперационного ухода и долгосрочного наблюдения. Расширенное страховое покрытие и вспомогательная инфраструктура повышают доступность. Желание пациентов сократить количество визитов в больницу ускоряет рост. Интеграция с телемедицинскими услугами обеспечивает непрерывность лечения. Сегмент выигрывает от расширения партнёрских отношений между поставщиками услуг домашнего медицинского обслуживания и специализированными центрами.

- По каналу распространения

По каналам сбыта рынок лечения семейного аденоматозного полипоза сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал с долей рынка 46,0% в 2024 году благодаря прямому доступу к рецептурным препаратам, клиническому контролю и профессиональным рекомендациям по ведению пациентов. Больницы обеспечивают правильное дозирование, мониторинг и соблюдение режима лечения, способствуя высокому уровню внедрения. Интеграция с протоколами лечения укрепляет доминирующее положение на рынке. Институциональные контракты и политика оптовых закупок способствуют устойчивому поставкам. Наличие специализированных фармацевтов укрепляет доверие. Способность больниц предоставлять безопасное и эффективное лечение сохраняет лидерство в сфере сбыта.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 11,0% в период с 2025 по 2032 год, что обусловлено ростом проникновения электронной коммерции, удобством доставки на дом и растущим распространением этой технологии в городских и удаленных районах. Рост обусловлен стремлением пациентов к конфиденциальности и более быстрому доступу к терапии. Информационные кампании и цифровой маркетинг повышают узнаваемость сегмента. Партнерство с логистическими и телемедицинскими платформами повышает эффективность доставки. Прозрачность нормативно-правовой базы и гибкость в оплате способствуют более широкому распространению. Расширение инфраструктуры интернет-аптек повышает доступность и приверженность пациентов лечению.

Региональный анализ рынка лечения семейного аденоматозного полипоза

- Северная Америка доминировала на рынке лечения семейного аденоматозного полипоза с наибольшей долей выручки в 43,0% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением программ генетического скрининга и присутствием ведущих фармацевтических компаний, инвестирующих в инновационные методы лечения.

- Кампании по повышению осведомленности и стратегии раннего вмешательства значительно способствовали росту рынка. США остаются основным игроком в регионе благодаря активным клиническим исследованиям, доступности новых методов лечения и комплексным программам ведения пациентов. Широкая доступность специализированных клиник и больниц, предлагающих гастроэнтерологические и генетические услуги, еще больше укрепляет лидирующие позиции региона.

- Усиление внимания к профилактической помощи и регулярному мониторингу групп высокого риска способствует внедрению таргетной терапии. Кроме того, сотрудничество между академическими институтами и поставщиками медицинских услуг способствует более быстрому внедрению передовых методов лечения.

Обзор рынка лечения семейного аденоматозного полипоза в США

Рынок лечения семейного аденоматозного полипоза в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено широким распространением генетического тестирования и передовых терапевтических вмешательств. Пациенты получают преимущества от комплексных планов лечения, сочетающих ферментную терапию, контроль питания и профилактические мероприятия. В стране широко представлены фармацевтические и биотехнологические компании, разрабатывающие как фирменные, так и дженерики, что ускоряет рост рынка. Инициативы ранней диагностики и национальные программы повышения осведомленности способствуют своевременному вмешательству, улучшая результаты лечения пациентов. Больницы, специализированные клиники и исследовательские центры предоставляют комплексные варианты лечения, стимулируя внедрение терапии. Более того, расширение возмещения расходов и страховой поддержки обеспечивает более широкий доступ пациентов к лечению FAP.

Обзор европейского рынка лечения семейного аденоматозного полипоза

Ожидается, что рынок лечения семейного аденоматозного полипоза в Европе будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в инфраструктуру здравоохранения и инициативы в области генетических исследований. Строгие нормативные стандарты и программы профилактической помощи способствуют ранней диагностике и внедрению терапии. Рост осведомленности о наследственных желудочно-кишечных заболеваниях в сочетании с расширением доступа к больницам и специализированным клиникам усиливает рост рынка. В таких странах, как Германия, Франция и Италия, наблюдается более широкое внедрение ферментозаместительной терапии и программ коррекции питания. Интеграция передовых методов диагностики в повседневную медицинскую помощь способствует своевременному вмешательству. Кроме того, присутствие в регионе авторитетных фармацевтических компаний обеспечивает доступность как дженериков, так и фирменных препаратов.

Обзор рынка лечения семейного аденоматозного полипоза в Великобритании

Ожидается, что рынок лечения семейного аденоматозного полипоза в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено повышением осведомленности о генетическом тестировании и программах проактивной профилактики. В стране особое внимание уделяется ранней диагностике и наблюдению за пациентами, особенно в группах высокого риска. Больницы и специализированные гастроэнтерологические клиники предлагают комплексное лечение семейного аденоматозного полипоза, включая ферментотерапию и диетотерапию. Расширение национальных инициатив в области здравоохранения способствует широкому внедрению методов лечения, основанных на фактических данных. Развитая инфраструктура здравоохранения и страховое покрытие дополнительно повышают доступность лечения. Совместные исследования, проводимые академическими учреждениями, способствуют инновациям и оптимизации терапии.

Обзор рынка лечения семейного аденоматозного полипоза в Германии

Ожидается, что рынок лечения семейного аденоматозного полипоза в Германии будет расти со значительным среднегодовым темпом роста благодаря значительным инвестициям в исследования в области здравоохранения, генетический скрининг и программы профилактической помощи. В стране хорошо развита система больниц и специализированных клиник, предлагающих как диагностические, так и терапевтические услуги для пациентов с семейным аденоматозным полипозом. Пациентам полезны стратегии раннего вмешательства, включая ферментозаместительную терапию и профилактические хирургические вмешательства. Растущая осведомленность о наследственных колоректальных заболеваниях способствует более широкому применению терапии. Присутствие транснациональных фармацевтических компаний повышает доступность фирменных и дженериковых препаратов. Интеграция передовых методов диагностики в повседневную клиническую практику способствует своевременному лечению и улучшению результатов лечения.

Обзор рынка лечения семейного аденоматозного полипоза в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения семейного аденоматозного полипоза в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом со среднегодовым темпом роста 8,6% в период с 2025 по 2032 год. Это обусловлено ростом урбанизации, ростом располагаемых доходов населения и расширением сети медицинских учреждений, предлагающих специализированные услуги в области гастроэнтерологии и генетики. Такие страны, как Китай, Индия и Япония, инвестируют в передовые диагностические инструменты и программы генетического скрининга. Информационные кампании о наследственных заболеваниях желудочно-кишечного тракта способствуют раннему вмешательству и внедрению лечения. Расширение сети больниц, специализированных клиник и служб поддержки на дому повышает доступность терапии. В регионе наблюдается рост инвестиций как в дженерики, так и в фирменные лекарственные средства. Улучшение инфраструктуры здравоохранения и информирование пациентов дополнительно ускоряют рост рынка.

Обзор рынка лечения семейного аденоматозного полипоза в Японии

Рынок лечения семейного аденоматозного полипоза в Японии набирает обороты благодаря высокой осведомлённости населения о наследственных колоректальных заболеваниях, широкому распространению программ генетического тестирования и развитой инфраструктуре здравоохранения. Больницы и специализированные клиники обеспечивают комплексное лечение наследственных аденоматозных полипозов, включая нутритивную поддержку и ферментозаместительную терапию. Профилактические инициативы и национальные рекомендации в области здравоохранения делают акцент на ранней диагностике и долгосрочном наблюдении. Сотрудничество между исследовательскими институтами и фармацевтическими компаниями способствует инновациям в области лечения. Программы, ориентированные на пациента, обеспечивают более высокую приверженность терапии и улучшение результатов. Государственные инициативы, направленные на поддержку специализированной гастроэнтерологической помощи, дополнительно стимулируют расширение рынка.

Обзор рынка лечения семейного аденоматозного полипоза в Китае

Рынок лечения семейного аденоматозного полипоза в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, росту осведомленности о наследственных заболеваниях желудочно-кишечного тракта и повышению доступности медицинских услуг. Расширение больниц, диагностических центров и специализированных клиник улучшает охват пациентов. Национальные программы генетического скрининга способствуют раннему выявлению заболевания и началу терапии. Рынок выигрывает от доступности как доступных дженериков, так и фирменных препаратов. Рост располагаемых доходов и расходов на здравоохранение способствует повышению уровня внедрения новых методов лечения. Сотрудничество между отечественными фармацевтическими компаниями и научно-исследовательскими институтами способствует постоянному повышению эффективности лечения.

Доля рынка лечения семейного аденоматозного полипоза

Лидерами отрасли лечения семейного аденоматозного полипоза являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Viatris Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- АстраЗенека (Великобритания)

- Компания Bristol Myers Squibb (США)

- AbbVie Inc. (США)

- Lilly USA, LLC (США)

- Johnson & Johnson и ее филиалы (США)

- Санофи (Франция)

- GSK plc (Великобритания)

- Amgen Inc. (США)

- Celgene Corporation (США)

- Biogen Inc. (США)

- Astellas Pharma Inc. (Япония)

- Daiichi Sankyo Company, Limited (Япония)

- Eisai Co., Ltd. (Япония)

Последние разработки на мировом рынке лечения семейного аденоматозного полипоза

- В мае 2025 года компания Recursion Pharmaceuticals опубликовала предварительные данные фазы 1b/2 исследования REC-4881, ингибитора MEK1/2, в лечении полипозного аденоматоза (ФАП). Открытое исследование продемонстрировало медианное снижение числа полипов на 43% к 13-й неделе у шести пациентов. Это примечательно, поскольку для ФАП, редкого генетического заболевания, вызывающего множественные полипы желудочно-кишечного тракта и высокий риск развития колоректального рака, в настоящее время не существует одобренных FDA методов лечения.

- В феврале 2025 года компания Biodexa Pharmaceuticals получила от FDA США статус ускоренного рассмотрения заявки на препарат eRapa, инкапсулированную форму рапамицина, предназначенного для лечения ФАП. Этот статус направлен на ускорение разработки и рассмотрения препаратов для лечения серьёзных заболеваний и удовлетворения неудовлетворённой медицинской потребности.

- В апреле 2025 года исследователи из Боннского университета обнаружили механизм в местной иммунной системе, который может способствовать развитию рака двенадцатиперстной кишки у пациентов с САП. Это открытие открывает новый многообещающий подход к профилактике рака двенадцатиперстной кишки у пациентов с САП.

- В июне 2025 года в журнале Familial Cancer был опубликован комплексный обзор, посвященный нехирургическим стратегиям лечения заболеваний толстой кишки у пациентов с фатальным перитонеальным апноэ (ФАП). В обзоре подчёркивается роль эндоскопических вмешательств и химиопрофилактики как жизнеспособных альтернатив традиционным хирургическим подходам, предлагающих пациентам менее инвазивные варианты лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.