Global Farm Product Warehousing And Storage Market

Размер рынка в млрд долларов США

CAGR :

%

USD

82.89 Billion

USD

116.97 Billion

2024

2032

USD

82.89 Billion

USD

116.97 Billion

2024

2032

| 2025 –2032 | |

| USD 82.89 Billion | |

| USD 116.97 Billion | |

| % | |

|

Сегментация мирового рынка складирования и хранения сельскохозяйственной продукции по типу продукции (складские услуги, услуги по обработке, услуги упаковки и другие), области применения (ферма и предприятие), форме собственности (частная, государственная и обремененная залогом) — тенденции отрасли и прогноз до 2032 года

Размер рынка складирования и хранения сельскохозяйственной продукции

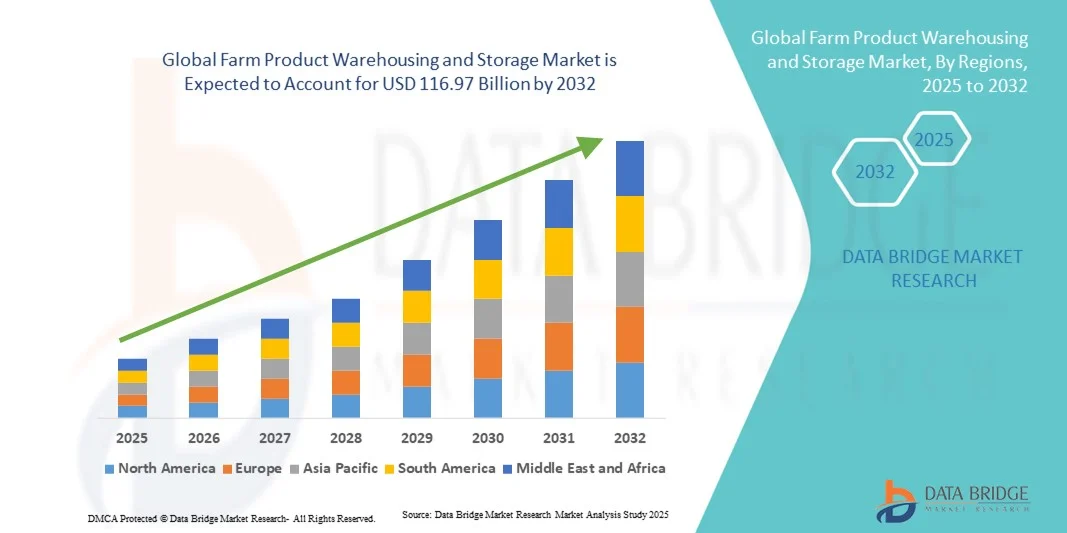

- Объем мирового рынка складирования и хранения сельскохозяйственной продукции в 2024 году оценивался в 82,89 млрд долларов США , а к 2032 году , как ожидается, он достигнет 116,97 млрд долларов США при среднегодовом темпе роста 4,40% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей потребностью в эффективной инфраструктуре хранения сельскохозяйственной продукции и растущим спросом на склады с контролируемой температурой для снижения потерь после сбора урожая. Рост мирового потребления продовольствия и акцент на сохранении качества урожая с помощью современных систем хранения, таких как холодильные цепи и склады с контролируемым климатом, способствуют быстрому расширению рынка.

- Более того, рост числа государственных инициатив, направленных на развитие государственно-частного партнерства, развитие складских помещений в сельской местности и цифровое управление цепочками поставок, укрепляет фундамент сектора. Эти инициативы повышают доступность складских помещений для фермеров и предприятий, ускоряют внедрение технологически передовых технологий и стимулируют общий рост рынка.

Анализ рынка складирования и хранения сельскохозяйственной продукции

- Склады и хранилища сельскохозяйственной продукции играют важнейшую роль в обеспечении продовольственной безопасности, эффективной логистики и сокращении сельскохозяйственных отходов, обеспечивая надежное хранение зерна, фруктов, овощей и других скоропортящихся продуктов. Растущий интерес к модернизации инфраструктуры, оснащенной датчиками Интернета вещей, автоматизированными системами обработки и интеллектуальными технологиями мониторинга, трансформирует эффективность работы по всей цепочке поставок сельскохозяйственной продукции.

- На расширение рынка также влияют растущая интеграция систем холодовой цепи, рост экспорта сельскохозяйственной продукции и выход логистических гигантов на рынок хранения сельскохозяйственной продукции. В совокупности эти факторы повышают загрузку мощностей, снижают уровень порчи и повышают эффективность дистрибуции, делая складирование и хранение ключевым сегментом глобальной сети создания стоимости в сельском хозяйстве.

- Северная Америка доминировала на рынке складирования и хранения сельскохозяйственной продукции с долей в 32,3% в 2024 году благодаря сильному присутствию налаженной сельскохозяйственной инфраструктуры, развитым логистическим сетям и высокому уровню внедрения автоматизации в складские операции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке складирования и хранения сельскохозяйственной продукции в течение прогнозируемого периода из-за быстрого расширения сельскохозяйственного производства, урбанизации и растущего спроса на продовольствие в таких странах, как Китай, Индия и Япония.

- В 2024 году сегмент Enterprise доминировал на рынке, занимая 57,8% рынка. Это обусловлено высокими требованиями к складским помещениям со стороны агробизнеса, предприятий пищевой промышленности и экспортеров. Эти предприятия используют крупнотоннажные склады, оснащенные передовыми системами управления запасами и холодильной цепью, чтобы гарантировать единообразие продукции и соответствие международным стандартам качества. Растущая тенденция к контрактному сельскому хозяйству и договорам на хранение насыпью дополнительно способствует доминированию сегмента Enterprise на рынке.

Область применения отчета и сегментация рынка складирования и хранения сельскохозяйственной продукции

|

Атрибуты |

Ключевые аспекты рынка складирования и хранения сельскохозяйственной продукции |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка складирования и хранения сельскохозяйственной продукции

Внедрение Интернета вещей и автоматизации на сельскохозяйственных складах

- Рынок складирования и хранения сельскохозяйственной продукции претерпевает значительные изменения благодаря внедрению Интернета вещей и технологий автоматизации. Эти инновации повышают операционную эффективность, позволяют осуществлять мониторинг и управление запасами в режиме реального времени, а также сокращают потери после сбора урожая, обеспечивая оптимальные условия хранения.

- Например, такие компании, как ADM и Cargill, интегрируют автоматизированные системы хранения и поиска (ASRS), датчики Интернета вещей и предиктивную аналитику на основе искусственного интеллекта в свои складские системы для улучшения прослеживаемости, контроля температуры и точности оборота запасов. Эта интеграция подходит для высокоценных культур и скоропортящихся продуктов с строгими требованиями к качеству.

- Использование интеллектуальных складов, оснащённых робототехникой и технологией цифровых двойников, обеспечивает бесперебойную координацию и снижает зависимость от рабочей силы, одновременно повышая производительность. Системы мониторинга окружающей среды на базе Интернета вещей помогают поддерживать идеальную температуру и влажность, предотвращая порчу продукции и обеспечивая соблюдение стандартов безопасности пищевых продуктов.

- Кроме того, технология блокчейн становится всё более распространённой для отслеживания происхождения продукции и обеспечения прозрачности благодаря защищённым, неизменяемым записям, что способствует укреплению доверия со стороны конечных потребителей и регулирующих органов. Эта цифровая трансформация согласуется с глобальными целями продовольственной безопасности и инициативами в области устойчивого развития.

- Модернизации, ориентированные на устойчивое развитие, включают в себя накопители на солнечных батареях и энергоэффективные изоляционные материалы, минимизирующие воздействие на окружающую среду. Эти усилия способствуют экономии затрат и поддерживают более широкие корпоративные обязательства в области ESG в сфере сельскохозяйственной логистики.

- Ожидается, что непрерывная технологическая модернизация складирования и хранения сельскохозяйственной продукции ускорит рост рынка, чему будет способствовать возросший спрос на точное земледелие, устойчивость к изменению климата и оптимизированные цепочки поставок от фермы до потребителя.

Динамика рынка складирования и хранения сельскохозяйственной продукции

Водитель

Растущая государственная поддержка развития сельских хранилищ

- Государственная политика и финансовое стимулирование, направленные на развитие сельской складской инфраструктуры, играют важную роль в развитии рынка. Эти инициативы способствуют сокращению послеуборочных потерь, повышению доходов фермеров и обеспечению продовольственной безопасности за счет модернизации складских помещений в ключевых сельскохозяйственных регионах.

- Например, программы субсидий и грантов в таких странах, как Индия и Бразилия, стимулируют создание холодильных хранилищ, зернохранилищ и децентрализованных систем хранения. Эти программы часто ориентированы на мелких фермеров и кооперативы, чтобы расширить доступ к качественному хранению и снизить зависимость от посредников.

- Правительства также содействуют развитию государственно-частного партнерства и внедряют нормативно-правовую базу, способствующую цифровой трансформации и прослеживаемости в сельскохозяйственных цепочках поставок. Эти меры повышают эффективность и прозрачность хранения и распределения сельскохозяйственной продукции.

- Кроме того, программы развития сельских районов, направленные на улучшение транспортной и логистической инфраструктуры, дополняют инвестиции в хранение, обеспечивая более плавное перемещение сельскохозяйственной продукции на рынки и сокращая риск порчи продукции в короткие сроки.

- Такие поддерживающие государственные вмешательства стимулируют участие частного сектора и инновации в решениях для складирования, расширяя мощности и модернизируя методы для удовлетворения растущего потребительского спроса на безопасные и качественные продукты питания.

- По мере того, как во всем мире усиливается политическое внимание к сельскохозяйственной инфраструктуре, поддерживаемые государством проекты останутся краеугольным камнем роста рынка и усилий по модернизации в секторе складирования и хранения сельскохозяйственной продукции.

Сдержанность/Вызов

Высокая стоимость современных и холодильных складов

- Рынок складирования и хранения сельскохозяйственной продукции сдерживается высокими капитальными и эксплуатационными расходами, связанными с современными хранилищами с контролируемой температурой. Эти расходы создают значительные препятствия для мелких и средних фермерских хозяйств и предприятий, сдерживая широкое внедрение современных складских решений.

- Например, установка холодильных установок требует значительных инвестиций в холодильное оборудование, энергоснабжение и технологии климат-контроля. Такие компании, как Cargill и CBH Group, отмечают высокие первоначальные капитальные затраты как сдерживающий фактор для расширения бизнеса в некоторых развивающихся регионах.

- Расходы на электроэнергию, необходимые для поддержания холодильных цепей и сложных систем контроля, ещё больше увеличивают эксплуатационные расходы. Колебания цен на энергоносители и проблемы с надёжностью усугубляют финансовое бремя, особенно в сельской местности и менее развитых районах.

- Более того, затраты, связанные с интеграцией систем Интернета вещей, технологий автоматизации и обучением персонала для управления цифровым складом, создают барьеры для входа. Сложность управления передовой инфраструктурой требует квалифицированной рабочей силы и постоянного обслуживания, что увеличивает совокупную стоимость владения.

- Чтобы смягчить эти проблемы, участники рынка изучают модульные и масштабируемые решения для хранения данных, интеграцию возобновляемых источников энергии и государственные субсидии. Стратегическое партнерство и обмен технологиями также могут помочь распределить затраты и повысить доступность, способствуя более широкому развертыванию эффективной и устойчивой к изменению климата инфраструктуры хранения данных.

Объем рынка складирования и хранения сельскохозяйственной продукции

Рынок сегментирован по типу продукта, области применения и форме собственности.

- По типу продукта

В зависимости от типа продукции рынок складских услуг и хранения сельскохозяйственной продукции сегментируется на услуги хранения, услуги по обработке грузов, услуги по упаковке и другие. Сегмент услуг хранения занял лидирующие позиции на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря растущей потребности в долгосрочном сохранении зерна, семян, фруктов и овощей на фоне роста мирового спроса на продовольствие. Фермеры и агробизнес предпочитают профессиональные складские помещения для минимизации послеуборочных потерь и поддержания качества урожая в течение всего года. Интеграция систем с контролируемой температурой и регулируемой влажностью в современные склады дополнительно повышает надежность и эффективность этих услуг, укрепляя их лидерские позиции на рынке.

Прогнозируется, что сегмент услуг по обработке грузов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на эффективную логистику и перемещение материалов в рамках крупных сельскохозяйственных операций. Эти услуги всё чаще внедряются предприятиями, стремящимися к оптимизации цепочек поставок, сокращению отходов и ускорению сроков доставки. Использование технологий автоматизации, таких как конвейеры, роботизированные сборщики и интеллектуальные системы мониторинга, в операциях по обработке грузов значительно повысило операционную эффективность. Растущее использование этих услуг коммерческими фермерскими хозяйствами, стремящимися к сокращению сроков выполнения заказов и снижению затрат на рабочую силу, дополнительно способствует активному росту этого сегмента.

- По применению

По сфере применения рынок сегментируется на фермерские хозяйства и предприятия. На сегмент предприятий в 2024 году пришлась наибольшая доля выручки рынка – 57,8%, что обусловлено высокими требованиями к складским помещениям со стороны агробизнеса, предприятий пищевой промышленности и экспортеров. Эти предприятия используют крупнотоннажные склады, оснащенные передовыми системами управления запасами и холодильной цепью, для обеспечения стабильности качества продукции и соответствия международным стандартам качества. Растущая тенденция к контрактному сельскому хозяйству и договорам на хранение насыпью дополнительно способствует доминированию сегмента предприятий на рынке.

Ожидается, что сельскохозяйственный сегмент продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение решений по хранению продукции на фермах среди мелких и средних фермеров. Растущая осведомлённость о преимуществах надлежащего хранения урожая и снижения зависимости от внешних хранилищ побуждает фермеров инвестировать в локальное складирование. Технологические достижения, такие как модульные силосы и недорогие холодильные установки, делают хранение продукции на фермах более доступным и экономичным. Ожидается, что этот переход к самостоятельным методам хранения преобразует цепочки поставок в сельской местности и повысит устойчивость фермерских хозяйств.

- По форме собственности

По типу собственности рынок подразделяется на частные, государственные и таможенные склады. В 2024 году на рынке доминировал сегмент частных складов, занимая наибольшую долю благодаря значительному присутствию агропромышленных корпораций и кооперативов, управляющих собственными складскими сетями. Частные склады предлагают большую гибкость в управлении запасами, ценообразовании и контроле качества, что привлекает крупных производителей и экспортеров. Инвестиции частных игроков в современную автоматизацию, цифровое отслеживание и расширение мощностей укрепили их доминирующее положение в основных сельскохозяйственных регионах.

Ожидается, что сегмент таможенных складов продемонстрирует самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением экспорта сельскохозяйственной продукции и необходимостью соблюдения правил международной торговли. Эти склады позволяют импортерам и экспортерам хранить товары под таможенным контролем без немедленной уплаты пошлин, обеспечивая финансовую гибкость и более бесперебойные торговые операции. Увеличение числа таможенных складов вблизи портов и логистических центров создает новые возможности для мировой торговли сельскохозяйственной продукцией. Ожидается, что растущее внимание к экспортно-ориентированному сельскому хозяйству в развивающихся странах будет способствовать дальнейшему росту этого сегмента.

Региональный анализ рынка складирования и хранения сельскохозяйственной продукции

- Северная Америка доминировала на рынке складирования и хранения сельскохозяйственной продукции с наибольшей долей выручки в 32,3% в 2024 году, что обусловлено сильным присутствием налаженной сельскохозяйственной инфраструктуры, развитыми логистическими сетями и высоким уровнем внедрения автоматизации в складские операции.

- Регион получает выгоду от крупномасштабного производства зерна и сельскохозяйственных культур, чему способствуют эффективные холодильные установки и современные технологии хранения, обеспечивающие минимальные потери после сбора урожая.

- Спрос на склады с контролируемым климатом и цифровые системы мониторинга продолжает расти, обеспечивая долгосрочное сохранение урожая и последовательное управление цепочками поставок.

Обзор рынка складирования и хранения сельскохозяйственной продукции в США

В 2024 году США получили наибольшую долю выручки в Северной Америке благодаря обширному сельскохозяйственному производству и акценту на технологически передовую инфраструктуру хранения. Рост инвестиций в автоматизированные зернохранилища, склады с контролируемой температурой и системы управления запасами на базе искусственного интеллекта повышает операционную эффективность. Внимание правительства к продовольственной безопасности и устойчивым методам хранения дополнительно способствует росту рынка. Кроме того, расширение экспортно-ориентированного хранения сельскохозяйственной продукции и растущая популярность интегрированных цепочек поставок «от фермы до рынка» укрепляют позиции США на рынке.

Обзор европейского рынка складирования и хранения сельскохозяйственной продукции

Ожидается, что в течение прогнозируемого периода европейский рынок будет демонстрировать устойчивый рост, чему будут способствовать строгие требования к качеству продуктов питания, увеличение экспорта сельскохозяйственной продукции и модернизация сельскохозяйственных складов. Европейские страны инвестируют в интеллектуальные складские технологии для обеспечения прослеживаемости, контроля качества и устойчивости в сельскохозяйственных цепочках поставок. Растущее внедрение складов, работающих на возобновляемых источниках энергии, и экологичных изоляционных материалов дополнительно повышает операционную устойчивость.

Обзор рынка складирования и хранения сельскохозяйственной продукции в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на эффективные системы хранения зерна и сельскохозяйственной продукции для снижения пищевых отходов и сбоев в цепочках поставок. Инвестиции в автоматизированные системы обработки и мониторинга в режиме реального времени повышают эффективность хранения в сельскохозяйственных центрах. Переход к производству продукции местного производства и государственные инициативы, поддерживающие инфраструктуру хранения на уровне фермерских хозяйств, способствуют росту рынка.

Обзор рынка складирования и хранения сельскохозяйственной продукции в Германии

Прогнозируется устойчивый рост рынка Германии, чему способствуют развитая сельскохозяйственная логистика и акцент на цифровые системы хранения. Упор на интеграцию мониторинга на основе Интернета вещей, роботизированной обработки и оптимизации климата способствует повышению эффективности складских помещений. Более того, растущая потребность в устойчивом, энергоэффективном складировании, соответствующем экологическим стандартам, стимулирует его внедрение как в частном, так и в кооперативном секторе.

Обзор рынка складирования и хранения сельскохозяйственной продукции в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено быстрым расширением сельскохозяйственного производства, урбанизацией и ростом спроса на продовольствие в таких странах, как Китай, Индия и Япония. Государственные программы, стимулирующие развитие современных складских помещений и цифровых цепочек поставок, вносят значительный вклад в рост рынка. Распространение недорогих модульных складов и холодильных решений улучшает сохранность продуктов питания и сокращает потери во всем регионе.

Обзор рынка складирования и хранения сельскохозяйственной продукции в Китае

В 2024 году Китай обеспечил наибольшую долю выручки на рынке Азиатско-Тихоокеанского региона благодаря масштабным проектам по хранению зерна и быстрым инвестициям в модернизацию складских помещений в сельской местности. Активная государственная поддержка агрологистики и присутствие крупных отечественных поставщиков услуг хранения ускоряют рост. Увеличение экспорта сельскохозяйственной продукции и расширение сетей холодильных цепей также стимулируют спрос на эффективные склады большой вместимости.

Обзор рынка складирования и хранения сельскохозяйственной продукции в Индии

Прогнозируется, что Индия станет самой быстрорастущей страной в регионе благодаря таким инициативам, как «Грамин Бхандаран Йоджана» и «Фонд сельскохозяйственной инфраструктуры», направленным на расширение возможностей хранения в сельской местности. Растущее внедрение систем научного хранения в сочетании с государственно-частным партнерством в сфере развития складского хозяйства преобразует сельскохозяйственную цепочку создания стоимости в стране. Рост инвестиций в холодильное хранение и интеллектуальную логистику еще больше укрепляет позиции Индии как ключевого растущего рынка.

Доля рынка складирования и хранения сельскохозяйственной продукции

В сфере складирования и хранения сельскохозяйственной продукции лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- АДМ (США)

- Cargill, Incorporated (США)

- Группа CBH (Австралия)

- DHL International GmbH (Германия)

- CH Robinson Worldwide, Inc. (США)

- CEVA Logistics (Франция)

- DSV (Дания)

- AP Moller – Maersk (Дания)

- Склад Schenker (Германия)

- Kuehne+Nagel (Швейцария)

- XPO Logistics, Inc. (США)

- Ryder System, Inc. (США)

- NFI Industries (США)

- Америколд (США)

- Lineage Logistics Holding, LLC (США)

- NF Global Logistics (Индия)

- APM Terminals (Нидерланды)

- Kane Logistics (США)

- MSC Mediterranean Shipping Company (Liberia) Ltd. (Швейцария)

- Shree Shubham Logistics Limited (Индия)

Последние разработки на мировом рынке складирования и хранения сельскохозяйственной продукции

- В октябре 2025 года компания Americold Realty Trust завершила сделку по приобретению холодильного склада объёмом 10,7 млн кубических футов (3,7 млн куб. м) в Хьюстоне, штат Техас, примерно за 127 миллионов долларов США, что укрепило её позиции в секторе сельскохозяйственной логистики и инфраструктуры холодильной цепи США. Это расширение увеличивает объёмы обслуживания Americold примерно на 35 700 паллетомест, что позволяет повысить эффективность дистрибуции и оперативно реагировать на растущий спрос на продукты питания. Этот шаг укрепляет лидерство Americold в сфере температурно-контролируемых складов и её стратегическое позиционирование для удовлетворения растущего спроса на надёжные и масштабируемые хранилища продуктов питания по всей Северной Америке.

- В июле 2025 года компания IEL Limited (ранее Indian Extractions Ltd) объявила о диверсификации своей деятельности в секторе складирования и хранения, приобретя 29 598,89 кв. м земли в Лакхнау, Индия, стоимостью 11,80 крор рупий, для создания современного центра хранения и холодильной цепи. Этот стратегический шаг знаменует собой выход компании на экосистему хранения сельскохозяйственной продукции, удовлетворяя растущую потребность Индии в региональных складских мощностях. Ожидается, что эта инициатива укрепит цепочки поставок «от фермы до рынка», сократит послеуборочные потери и привлечет клиентов из агробизнеса, ищущих эффективные услуги хранения в Северной Индии.

- В апреле 2025 года компания Snowman Logistics Ltd объявила о приобретении земельных участков и складских активов в Мадхья-Прадеше (Индия) на сумму около 200 миллионов рупий для расширения своей региональной сети и увеличения мощностей холодильного хранения. Это расширение призвано обеспечить растущий поток скоропортящихся сельскохозяйственных товаров через центральную Индию и соответствует цели компании по углублению региональной интеграции. Этот шаг позволит Snowman Logistics удовлетворить растущий спрос на услуги по температурному хранению сельскохозяйственной продукции и усилить её присутствие в быстроразвивающемся продовольственном логистическом коридоре Индии.

- В феврале 2025 года компания Adani Logistics Ltd, дочерняя компания Adani Group, приобрела 40,25% акций Snowman Logistics Ltd за 296 крор рупий, что ознаменовало выход компании на рынок услуг холодового складирования и агрологистики. Это приобретение позволяет Adani объединить свою обширную логистическую инфраструктуру с уже существующими операциями Snowman в сфере холодового хранения, создавая более интегрированную экосистему для хранения и дистрибуции сельскохозяйственной продукции. Стратегические инвестиции расширяют возможности обеих компаний по удовлетворению растущего рынка свежих и переработанных продуктов в Индии благодаря эффективному хранению с контролируемой температурой.

- В январе 2025 года компания Americold Realty Trust завершила сделку по приобретению Agro Merchants Group за 1,74 млрд долларов США, добавив к своей глобальной сети 46 объектов в 10 странах и 236 миллионов кубических футов холодильных мощностей. Это приобретение значительно расширяет международное присутствие Americold, делая её одним из крупнейших мировых поставщиков услуг температурного складирования для сельскохозяйственной и скоропортящейся продукции. Расширение улучшает глобальные торговые связи для сельскохозяйственной продукции и укрепляет конкурентные преимущества компании в сфере трансграничной сельскохозяйственной логистики и услуг холодильного хранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.