Global Fcrn Antagonist Autoimmune Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.86 Billion

USD

6.71 Billion

2025

2033

USD

1.86 Billion

USD

6.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 6.71 Billion | |

| % | |

|

Глобальный рынок аутоиммунной терапии FcRn Antagonist, по типу лекарств (ингибиторы на основе фрагментов Fc, моноклональные антитела против FcRn, антагонисты FcRn следующего поколения и возникающие биологические препараты), Показания (Myasthenia Gravis, иммунная тромбоцитопения, хроническая воспалительная демиелинизирующая полинейропатия, теплая аутоиммунная гемолитическая анемия, Pemphigus Vulgaris, системная волчанка Erythematosus и другие аутоиммунные расстройства), Маршрут администрирования (внутривенная (IV), подкожная (SC) и гибридная), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры и академические и исследовательские институты) - Отраслевые тенденции и прогноз до 2033 года

FcRn Антагонист рынка аутоиммунной терапииОбзор

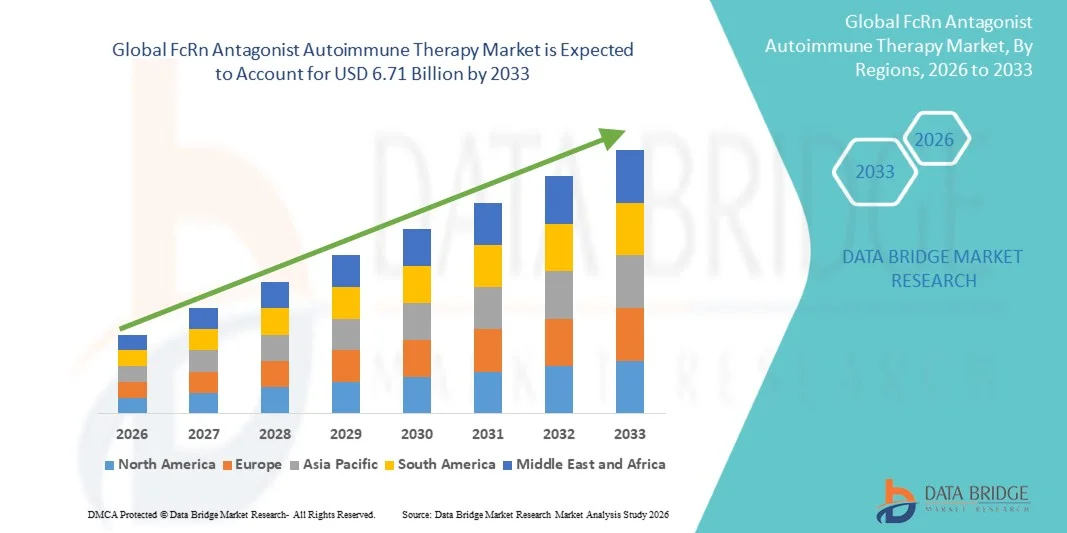

Рынок аутоиммунной терапии FcRn был оценен как1,86 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,71 млрд. к 2033 годуРастущий в aCAGR 17,40% с 2026 по 2033 годНа рынке наблюдается сильное расширение, обусловленное увеличением распространенности аутоиммунных заболеваний, опосредованных IgG, растущим внедрением целевых биологических методов лечения и быстрым прогрессом в разработке лекарств, блокирующих FcRn.

Растущее бремя аутоиммунных состояний, таких как миастения гравис, иммунная тромбоцитопения и хроническая воспалительная демиелинизирующая полинейропатия, наряду с ограниченными долгосрочными вариантами лечения в обычных иммунодепрессантах, ускоряет спрос на терапию антагонистами FcRn. Эти препараты предлагают новый механизм действия за счет снижения патогенных антител IgG, что позволяет более точно и надежно контролировать заболевание. Кроме того, увеличение одобрения регулирующих органов и расширение активности клинических испытаний моноклональных антител и ингибиторов FcRn следующего поколения еще больше поддерживают рост рынка в больницах и специализированных учреждениях по всему миру.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке аутоиммунной терапии с самой большой долей дохода в 42,6% в 2025 году, чему способствовало раннее принятие биологических препаратов, сильная клиническая активность и высокая распространенность аутоиммунных расстройств.

- Сегмент моноклональных антител против FcRn лидировал на рынке с долей 46,3% в 2025 году, чему способствовала сильная клиническая валидация, надежная эффективность снижения IgG и многочисленные одобрения регулирующих органов по основным аутоиммунным показаниям.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,1% с 2026 по 2033 год, чему способствует рост показателей диагностики аутоиммунных заболеваний, улучшение доступа к биологическим препаратам и расширение инфраструктуры здравоохранения в Китае, Индии и Японии.

- Антагонисты FcRn следующего поколения являются наиболее быстро растущим типом лекарств, по прогнозам, регистрируют CAGR 10,4%, что отражает всплеск инноваций в биспецифических антителах и инженерных биопрепаратах с улучшенной долговечностью и селективностью.

- Сегмент Myasthenia Gravis доминировал в категории показаний с долей дохода 34,8% в 2025 году, во главе с высокими показателями клинического успеха ингибиторов FcRn и сильной неудовлетворенной потребностью в таргетной терапии.

- Внутривенное введение (IV) составило 61,2% рынка, и большинство методов лечения FcRn первого поколения применяются в больницах или специализированных клиниках.

- Сегмент подкожного (SC) является наиболее быстро растущим маршрутом введения категории с CAGR 11,3%, что обусловлено переходом к ориентированным на пациента и домашним моделям лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,86 млрд

- Ожидаемая рыночная стоимость (2033): $6,71 млрд.

- Прогноз CAGR (2026–2033): 17,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок аутоиммунной терапии FcRn AntagonistСегментация

|

Атрибуты |

FcRn Антагонист Аутоиммунная терапия КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•аргенкс(Бельгия) •UCB S.A.(Бельгия) •Johnson & Johnson Services, Inc.(США) •Immunovant, Inc.(США) •Roivant Sciences Ltd.(США) F. Hoffmann-La Roche Ltd (Швейцария) Genentech, Inc. (США) Novartis AG (Швейцария) Санофи (Франция) Pfizer Inc. (США) AstraZeneca plc (Великобритания) Bristol Myers Squibb Company (США) Eli Lilly and Company (США) AbbVie Inc. (США) Biogen Inc. (США) Amgen Inc. (США) Zai Lab Limited (Китай) HanAll Biopharma Co., Ltd. (Южная Корея) Otsuka Pharmaceutical Co., Ltd. (Япония) Kyowa Kirin Co., Ltd. (Япония) |

|

Рыночные возможности |

Расширение антагонистов FcRn в более широкие аутоиммунные показания за пределами нервно-мышечных заболеваний • Растущий сдвиг в сторону подкожной терапии самоуправления Быстрое развитие биспецифических антител FcRn следующего поколения и комбинированных биологических препаратов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Антагонист FcRn аутоиммунной терапии тенденции рынка

Тенденция: расширение по нескольким аутоиммунным показаниям

Антагонисты FcRn все чаще оцениваются и принимаются за пределами миастении в более широкие аутоиммунные заболевания, опосредованные IgG, такие как иммунная тромбоцитопения, нефрит волчанки и pemphigus vulgaris. Способность этих методов лечения избирательно снижать патогенный IgG без широкой иммуносупрессии стимулирует их использование в различных областях специализированного ухода. Это расширение поддерживается сильными клиническими испытаниями на поздней стадии и одобрениями регулирующих органов, в то время как комбинированные стратегии с существующими иммунотерапиями улучшают долгосрочные результаты контроля заболеваний. Например, текущие исследования системной красной волчанки и дерматологических аутоиммунных расстройств ускоряют диверсификацию трубопроводов и коммерческое внедрение.

Антагонист FcRn Аутоиммунная терапия Динамика рынка

Ключевой фактор рынка: растущий спрос на целевые методы лечения иммуноглобулина

Растущая распространенность хронических аутоиммунных заболеваний и ограничения обычных иммунодепрессантов стимулируют высокий спрос на антитагонистическую терапию FcRn, которая непосредственно снижает циркулирующие антитела IgG. Эти методы лечения обеспечивают быстрый и обратимый контроль заболеваний, улучшая результаты лечения пациентов в условиях с высокой частотой рецидивов и резистентностью к лечению. Биофармацевтические компании и поставщики медицинских услуг все чаще принимают ингибиторы FcRn в рамках передовых схем биологического лечения в больницах и специализированных учреждениях. Например, одобрение эфгартигимода и розаноликсизумаба значительно расширило клиническое применение в неврологии и иммунологии.

Сдержанность/вызов: высокая стоимость и ограниченная доступность для пациентов

Основной проблемой на рынке аутоиммунной терапии является высокая стоимость биологической разработки и лечения, что ограничивает доступность в чувствительных к цене и развивающихся системах здравоохранения. Сложные производственные процессы, частые требования к дозированию и специализированное введение на ранних стадиях терапии увеличивают общую нагрузку на лечение. Ограничения на возмещение и неравная биологическая инфраструктура еще больше ограничивают широкое распространение в развивающихся регионах. Например, неравенство в доступе к аутоиммунной биологической терапии в странах с низким и средним уровнем дохода продолжает замедлять глобальное проникновение, несмотря на растущую распространенность заболеваний.

Ключевые возможности рынка: расширение ингибиторов FcRn следующего поколения и комбинированная терапия

Развитие антагонистов FcRn следующего поколения, включая биспецифические антитела и молекулы с увеличенным периодом полураспада, представляет значительные возможности роста в аутоиммунной терапии. Эти инновации направлены на повышение эффективности, снижение частоты дозирования и повышение удобства пациентов по сравнению с биологическими препаратами первого поколения. Расширение исследований в области комбинированной терапии с B-клеточными целевыми агентами также расширяет клиническую полезность в рефрактерных аутоиммунных условиях. Например, трубопроводные программы, исследующие ингибиторы FcRn в сочетании с ингибиторами комплемента, укрепляют долгосрочные стратегии лечения заболеваний и потенциал расширения рынка.

FcRn Антагонист Аутоиммунная терапия Сфера рынка

Антагонист FcRn на рынке аутоиммунной терапии сегментирован на основе типа препарата, показания, пути введения и конечного пользователя.

- Тип препарата

На основе типа препарата рынок аутоиммунной терапии FcRn Antagonist сегментирован на ингибиторы на основе фрагментов Fc, моноклональные антитела против FcRn, антагонисты FcRn следующего поколения и новые биологические препараты. Сегмент моноклональных антител против FcRn доминировал на рынке с долей 46,3% в 2025 году благодаря сильной клинической валидации, надежной эффективности в снижении IgG и многочисленным одобрениям регулирующих органов по основным аутоиммунным показаниям. Эти методы лечения стали основой лечения, ориентированного на FcRn, благодаря их предсказуемой фармакокинетике и установленным профилям безопасности. Они широко используются в специализированной медицинской помощи на базе больницы для таких состояний, как миастения гравис и иммунная тромбоцитопения. Сильное расширение трубопровода и знакомство с врачами еще больше укрепляют их лидерские позиции. Непрерывный успех клинических испытаний по неврологическим и гематологическим показаниям расширяет их терапевтический след. Высокие инвестиции биофармацевтических компаний продолжают укреплять доминирование этого сегмента.

Ожидается, что сегмент антагонистов FcRn следующего поколения будет самым быстрорастущим с CAGR 10,4% с 2026 по 2033 год, что обусловлено инновациями в биспецифических антителах и инженерных биопрепаратах с улучшенной долговечностью и селективностью. Эти методы лечения направлены на снижение частоты дозирования и усиление долгосрочного контроля заболеваний по сравнению с молекулами первого поколения. Повышение внимания к комбинированной терапии с ингибиторами В-клеток и комплемента еще больше расширяет клинический потенциал. Быстрые достижения в области биологической инженерии улучшают профили безопасности и эффективности. Расширение числа кандидатов на участие в клинических испытаниях на поздних стадиях ускоряет перспективы коммерциализации. Растущий спрос на дифференцированные биологические препараты в рефрактерных аутоиммунных условиях способствует их внедрению. Сильные инвестиции в НИОКР от ведущих биотехнологических компаний поддерживают быстрый рост рынка.

- По показаниям

На основании показаний рынок сегментирован на миастению гравис, иммунную тромбоцитопению, хроническую воспалительную демиелинизирующую полинейропатию, теплую аутоиммунную гемолитическая анемия, pemphigus vulgaris, системную красную волчанку и другие аутоиммунные расстройства. Сегмент Myasthenia Gravis (gMG) доминировал на рынке с долей 34,8% в 2025 году из-за высоких показателей клинического успеха ингибиторов FcRn и сильной неудовлетворенной потребности в таргетной терапии. Пациенты с ГМГ значительно выигрывают от быстрого снижения IgG, что приводит к улучшению мышечной силы и снижению частоты рецидивов. Сильные одобрения регулирующих органов и раннее принятие в неврологических клиниках усиливают доминирование. Расширение осведомленности и показателей диагностики увеличивают размер пула пациентов. Непрерывное расширение клинических испытаний еще больше усиливает терапевтическое принятие. Доступность инфузионной терапии в больницах также поддерживает лидерство в сегменте.

Ожидается, что сегмент Systemic Lupus Erythematosus (SLE) будет самым быстрорастущим с CAGR 9,6% с 2026 по 2033 год, что обусловлено высокой сложностью заболевания и ограниченной эффективностью обычных методов лечения. Антагонисты FcRn привлекают внимание своей способностью снижать уровни аутоантител без широкого подавления иммунитета. Увеличение активности клинических трубопроводов расширяет потенциал лечения нефрита волчанки и системных проявлений. Растущая распространенность аутоиммунных расстройств среди молодого населения еще больше поддерживает спрос. Компании Biopharma все чаще инвестируют в поздние испытания SLE. Растущий интерес врачей к целенаправленной иммунотерапии ускоряет процесс принятия. Расширение политики возмещения расходов на биологические препараты также способствует росту рынка.

- По маршруту администрации

На основе пути введения рынок сегментирован на внутривенные (IV), подкожные (SC) и гибридные схемы. Внутривенный (IV) сегмент доминировал на рынке с долей 61,2% в 2025 году, поскольку большинство методов лечения FcRn первого поколения вводятся в больницах или специализированных клиниках. IV доставка обеспечивает быструю биодоступность и контролируемое дозирование в острых аутоиммунных условиях. Он широко предпочтителен для начальной индукционной терапии в тяжелых случаях заболевания. Созданная больничная инфраструктура поддерживает широко распространенную администрацию. Знакомство врача с IV биологическими препаратами также усиливает доминирование. Однако логистика лечения и больничная зависимость ограничивают долгосрочное удобство. Несмотря на ограничения, IV остается основным режимом для одобренной терапии FcRn.

Ожидается, что сегмент подкожной (SC) будет самым быстрорастущим с CAGR 11,3% с 2026 по 2033 год, что обусловлено переходом к моделям лечения, ориентированным на пациента и на дому. Препараты СК позволяют самоуправление, снижая нагрузку на больницу и улучшая соблюдение режима лечения. Достижения в области разработки рецептур позволяют повысить биодоступность и увеличить интервалы дозирования. Растущий спрос на удобство в хроническом аутоиммунном уходе ускоряет принятие. Системы здравоохранения все чаще поддерживают амбулаторные модели биологической доставки. Фармацевтические компании отдают приоритет разработке трубопроводов для получения конкурентных преимуществ. Расширение поддержки возмещения расходов на домашнюю терапию еще больше стимулирует рост.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и академические и исследовательские институты. Сегмент госпиталей доминировал на рынке с долей 52,1% в 2025 году из-за высокого притока пациентов для лечения аутоиммунных заболеваний и доступности инфузионного биологического введения. Больницы служат основными центрами диагностики, начала лечения и мониторинга тяжелых аутоиммунных состояний. Сильное присутствие специалистов-неврологов и иммунологов способствует усыновлению. Наличие развитой инфраструктуры биологической обработки усиливает доминирование. Больницы также играют ключевую роль в принятии терапии на ранней стадии. Централизованные системы возмещения расходов способствуют дальнейшему расширению использования больниц.

Ожидается, что сегмент специализированных клиник будет самым быстрорастущим с CAGR 10,1% с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторному и долгосрочному лечению аутоиммунных заболеваний. Эти клиники предлагают специализированный опыт в области неврологии и иммунологии, улучшая персонализацию лечения. Растущее предпочтение децентрализованной медицинской помощи способствует росту. Расширение применения SC-терапии снижает зависимость от больницы. Расширение сети специализированных центров по уходу на развивающихся рынках еще больше ускоряет их освоение. Улучшение удобства пациентов и снижение затрат на лечение являются ключевыми факторами роста. Растущая интеграция мониторинга биологической терапии в амбулаторных условиях усиливает этот сегмент.

Антагонист FcRn Аутоиммунная терапия Рынок Региональный анализ

Северная Америка доминировала на рынке аутоиммунной терапии с самой большой долей дохода в 42,6% в 2025 году, чему способствовало раннее принятие биологических препаратов, сильная клиническая активность и высокая распространенность аутоиммунных расстройств. Регион выигрывает от хорошо установленного регуляторного пути, поддерживающего быстрое одобрение лекарств для моноклональных антител и методов лечения, нацеленных на FcRn. Сильные рамки возмещения и высокие расходы на здравоохранение еще больше ускоряют доступ пациентов к премиальным биологическим методам лечения. Широкая активность клинических испытаний и тесное сотрудничество в академической отрасли также способствуют быстрому развитию трубопровода. Увеличение частоты диагностики таких состояний, как миастения гравис и иммунная тромбоцитопения, продолжает расширять пул пациентов. Присутствие ведущих биотехнологических компаний и специализированных центров по уходу еще больше укрепляет лидерство Северной Америки на рынке антитагонистической терапии FcRn.

Антагонист аутоиммунной терапии США FcRn Market Insight

Американский рынок аутоиммунной терапии с антагонистом FcRn демонстрирует сильный рост из-за высокой распространенности аутоиммунных заболеваний, раннего внедрения передовых биологических препаратов и надежной активности клинических испытаний для терапии, нацеленной на FcRn. Сильная фармацевтическая инновационная экосистема страны и присутствие ведущих биотехнологических компаний способствуют быстрой коммерциализации моноклональных антител против FcRn. Кроме того, благоприятные регуляторные пути и сильные системы возмещения ускоряют доступ пациентов к премиальным методам лечения по показаниям неврологии и иммунологии. Увеличение принятия при таких заболеваниях, как миастения гравис и иммунная тромбоцитопения, расширяет проникновение лечения. Рост инвестиций в прецизионную медицину и целевую иммунотерапию способствует дальнейшему росту рынка. Кроме того, растущее использование подкожных составов улучшает долгосрочное удобство лечения и соблюдение.

Европейский антагонист аутоиммунной терапии FcRn Market Insight

Европейский рынок аутоиммунной терапии FcRn остается основным источником глобального дохода, обусловленного сильными системами здравоохранения, растущим внедрением биологических препаратов и расширением клинических исследований аутоиммунных расстройств. Регион выигрывает от структурированной нормативной базы и растущего использования ингибиторов FcRn в неврологии и дерматологии. Повышение внимания к лечению редких заболеваний и биотерапии, ориентированной на пациента, способствует расширению рынка. Сильное присутствие академических и отраслевых коллабораций ускоряет инновации в антагонистах FcRn следующего поколения. Растущий спрос на экономически эффективные решения в области здравоохранения стимулирует внедрение эффективных методов биологической терапии. Кроме того, расширение поддержки возмещения расходов в основных европейских странах способствует повышению доступности терапии.

Британский антагонист аутоиммунной терапии FcRn Market Insight

Британский рынок аутоиммунной терапии FcRn переживает устойчивый рост, поддерживаемый растущим внедрением передовых биологических препаратов для лечения аутоиммунных заболеваний и сильной инфраструктуры клинических исследований. Увеличение использования ингибиторов FcRn в специализированных центрах неврологии и иммунологии стимулирует спрос в больницах. Акцент страны на диагностику редких заболеваний и раннее вмешательство в лечение способствует расширению рынка. Растущее участие в глобальных клинических испытаниях для лечения FcRn-таргетинга расширяет доступ к инновациям. Интеграция подходов точной медицины улучшает результаты лечения при сложных аутоиммунных состояниях. Кроме того, сильная государственная поддержка здравоохранения способствует постепенному внедрению дорогостоящих биологических методов лечения.

Немецкий антагонист аутоиммунной терапии FcRn Market Insight

Немецкий рынок аутоиммунной терапии постоянно расширяется благодаря сильной фармацевтической производственной базе, передовой экосистеме клинических исследований и растущему внедрению биологических препаратов в аутоиммунную терапию. Больницы и специализированные клиники все чаще используют ингибиторы FcRn для таких состояний, как системная красная волчанка и миастения. Растущее внимание к инновациям в иммунологии и разработке антител поддерживает развитие трубопроводов. Сильное регулирование в Европейском союзе позволяет быстрее выйти на рынок новых методов лечения. Растущие инвестиции в специализированные биологические препараты и лечение редких заболеваний еще больше укрепляют спрос на рынке. Кроме того, акцент Германии на высококачественное медицинское обслуживание поддерживает устойчивое внедрение передовых методов лечения.

Азиатско-тихоокеанский антагонист аутоиммунной терапии FcRn Market Insight

Ожидается, что на Азиатско-Тихоокеанском рынке аутоиммунной терапии будет наблюдаться быстрый рост, обусловленный увеличением распространенности аутоиммунных заболеваний, улучшением инфраструктуры здравоохранения и расширением доступности биологических препаратов в странах с развивающейся экономикой. Растущая осведомленность о целевой иммунотерапии поддерживает раннюю диагностику и принятие лечения в таких странах, как Китай, Индия и Япония. Растущие инвестиции в биотехнологии и клинические исследования ускоряют развитие трубопроводов по всему региону. Растущая доступность специализированных центров по уходу улучшает доступ пациентов к передовым методам лечения. Расширение внимания правительства к управлению редкими и хроническими заболеваниями способствует дальнейшему росту рынка. Кроме того, рынки, чувствительные к затратам, постепенно внедряют подкожные и амбулаторные модели биологического лечения.

Японский антагонист аутоиммунной терапии FcRn Market Insight

Японский рынок аутоиммунной терапии FcRn демонстрирует устойчивый рост из-за сильного акцента на передовых биомедицинских исследованиях, старении населения и растущем бремени аутоиммунных заболеваний. Японские фармацевтические компании и научно-исследовательские институты активно участвуют в разработке и клинических испытаниях препаратов, ориентированных на FcRn. Растущее внедрение биологических препаратов в неврологии и гематологии способствует проникновению на рынок. Сильная система здравоохранения страны обеспечивает раннюю диагностику и начало лечения. Интеграция передовых подходов к разработке антител и прецизионной медицине еще больше повышает терапевтические результаты. Кроме того, растущее внимание к снижению бремени больниц способствует принятию подкожных биологических методов лечения.

Китайский антагонист аутоиммунной терапии FcRn Market Insight

Китайский рынок аутоиммунной терапии быстро растет, что обусловлено ростом заболеваемости аутоиммунными заболеваниями, расширением инфраструктуры здравоохранения и растущим внедрением инновационных биологических методов лечения. Государственная поддержка развития биотехнологий и клинических исследований ускоряет продвижение ингибитора FcRn. Рост инвестиций со стороны отечественных и мировых фармацевтических компаний способствует повышению доступности рынка. Повышение осведомленности об аутоиммунных расстройствах поддерживает раннюю диагностику и принятие лечения. Расширение специализированных больниц и иммунологических центров способствует повышению эффективности биологической терапии. Кроме того, растущее внимание к передовым методам лечения на основе антител позиционирует Китай как один из самых быстрорастущих рынков в мире.

Доля рынка аутоиммунной терапии FcRn Antagonist

Индустрия аутоиммунной терапии FcRn в основном возглавляется хорошо известными компаниями, в том числе:

- argenx (Бельгия)

- UCB S.A. (Бельгия)

- Johnson & Johnson Services, Inc. (США)

- Immunovant, Inc. (США)

- Roivant Sciences Ltd. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Genentech, Inc. (США)

- Novartis AG (Швейцария)

- Санофи (Франция)

- Pfizer Inc. (США)

- AstraZeneca plc (Великобритания)

- Bristol Myers Squibb Company (США)

- Eli Lilly & Company (США)

- AbbVie Inc. (США)

- Biogen Inc. (США)

- Amgen Inc. (США)

- Zai Lab Limited (Китай)

- HanAll Biopharma Co., Ltd. (Южная Корея)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Kyowa Kirin Co., Ltd. (Япония)

Последние разработки на рынке аутоиммунной терапии FcRn Antagonist

- В апреле 2025 года FDA одобрило нипокалимаб (Imaavy), разработанный Johnson & Johnson, для лечения генерализованной миастении гравис. Этот антагонист FcRn следующего поколения расширил терапевтические возможности для более широкой популяции пациентов, включая несколько подтипов аутоантител. Одобрение ознаменовало значительный прогресс в разработке терапии, ориентированной на FcRn, укреплении конкуренции и поддержке непрерывных инноваций в длительно действующих и высокоселективных методах снижения IgG.

- В январе 2024 года Европейское агентство по лекарственным средствам (EMA) предоставило разрешение на маркетинг Rystiggo (rozanolizumab) для генерализованной миастении, расширив ее доступность по всей Европе. Это одобрение укрепило глобальное принятие антагонистов FcRn и поддержало более широкое клиническое участие в неврологии и редких аутоиммунных заболеваниях. Это также продемонстрировало растущую уверенность регуляторов в блокаде FcRn в качестве проверенной и эффективной терапевтической стратегии для расстройств, вызванных IgG.

- В июне 2023 года FDA США одобрило Rystiggo (rozanolizumab), разработанный UCB, для лечения генерализованной миастении. Это одобрение расширило класс антагонистов FcRn моноклональным антителом, которое блокирует переработку IgG посредством ингибирования FcRn, обеспечивая дополнительный терапевтический вариант для пациентов с антитело-положительным гМГ. Запуск усилил конкуренцию в пространстве FcRn и дополнительно подтвердил ингибирование FcRn в качестве эффективного подхода к лечению аутоиммунного нервно-мышечного расстройства.

- В июне 2023 года FDA одобрило Vyvgart Hytrulo, подкожный препарат эфгартигимод альфа в сочетании с гиалуронидазой, разработанный argenx. Это событие ознаменовало значительный переход от внутривенной инфузии к более удобному подкожному пути введения, значительно улучшив доступность для пациентов и обеспечив потенциальное лечение на дому. Это улучшило приверженность лечению при одновременном снижении зависимости от больницы, тем самым расширяя коммерческий и клинический охват терапии, ориентированной на FcRn.

- В декабре 2021 года FDA США одобрило Vyvgart (efgartigimod alfa), разработанный argenx, отмечая первую терапию антагонистами FcRn для генерализованной миастении гравис (gMG). Это одобрение стало знаковым событием, поскольку оно представило новый механизм действия, нацеленный на неонатальный Fc-рецептор для снижения патогенных IgG-антител, установив ингибирование FcRn в качестве нового терапевтического класса в управлении аутоиммунными заболеваниями. Это значительно ускорило глобальный интерес к биологическим препаратам на основе FcRn и открыло путь для дальнейшего развития лекарств по нескольким аутоиммунным показаниям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.