Global Feeding Tubes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.45 Billion

USD

6.83 Billion

2024

2032

USD

4.45 Billion

USD

6.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 6.83 Billion | |

| % | |

|

Сегментация мирового рынка зондов для кормления по типу продукта (назогастральные зонды для кормления, орогастральные зонды для кормления, зонды для чрескожной эндоскопической гастростомии, тонкокишечные зонды, энтеростомические зонды, ороэнтеральные зонды для кормления и другие), типу пациента (взрослые и дети), конечному пользователю (больницы, амбулаторные хирургические центры, центры ухода за новорожденными и другие), применению (онкология, гастроэнтерология, метаболические нарушения, гепатология, диабет и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка зондов для кормления

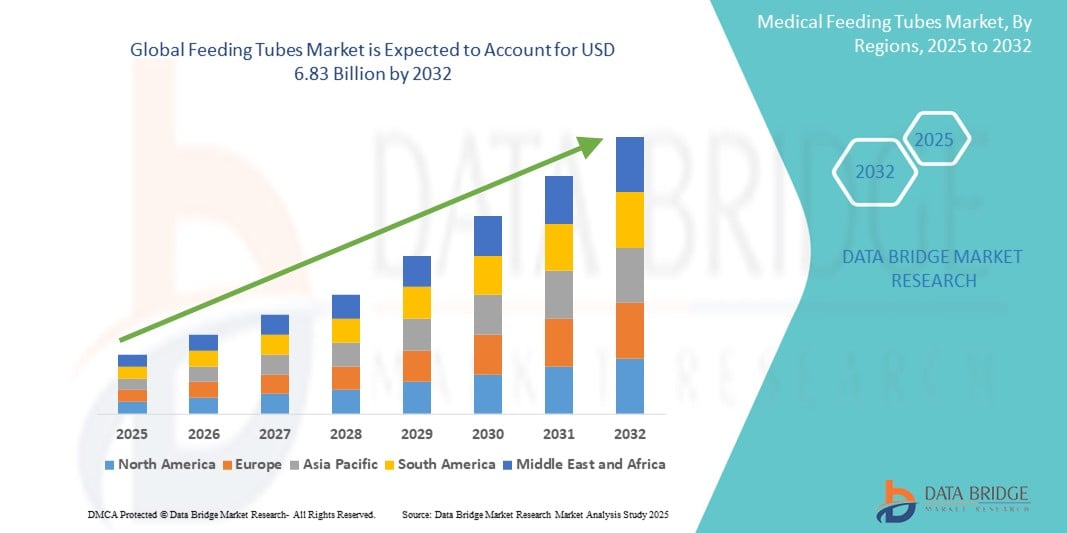

- Объем мирового рынка зондов для искусственного кормления в 2024 году оценивался в 4,45 млрд долларов США , а к 2032 году, как ожидается, он достигнет 6,83 млрд долларов США , при среднегодовом темпе роста 5,50% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей распространенностью хронических заболеваний, таких как рак, неврологические расстройства и желудочно-кишечные заболевания, которые часто требуют долгосрочной нутритивной поддержки посредством энтерального питания.

- Более того, растущее гериатрическое население и участившиеся случаи преждевременных родов способствуют повышению спроса на зонды для кормления как в больницах, так и в домашних условиях. Эти демографические и клинические тенденции, наряду с улучшениями в материалах для трубок и методах их размещения, стимулируют расширение рынка и делают зонды для кормления неотъемлемым компонентом современных стратегий клинического питания и ухода за пациентами.

Анализ рынка зондов для кормления

- Зонды для кормления, которые обеспечивают жизненно важную питательную поддержку пациентам, неспособным есть или глотать, стали незаменимыми медицинскими устройствами как в отделениях интенсивной терапии, так и в учреждениях длительного медицинского обслуживания, поскольку они играют важную роль в поддержании адекватного питания и гидратации у пациентов с хроническими заболеваниями, неврологическими состояниями или послеоперационными осложнениями.

- Растущий спрос на зонды для кормления в первую очередь обусловлен ростом числа желудочно-кишечных расстройств, рака и неврологических заболеваний, а также ростом стареющего населения, которому требуются решения для вспомогательного питания. Кроме того, растущее предпочтение энтерального питания парентеральному питанию из-за его более низкого риска инфицирования и экономической эффективности еще больше стимулирует рост рынка

- Северная Америка доминировала на рынке зондов для кормления с наибольшей долей выручки в 38,7% в 2024 году, поддерживаемой развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и сильным присутствием ведущих игроков рынка. В частности, в США наблюдается большой объем процедур зондового кормления в больницах и учреждениях по уходу на дому, что обусловлено крепким пожилым населением и растущим бременем хронических заболеваний

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке зондов для кормления в течение прогнозируемого периода благодаря росту расходов на здравоохранение, улучшению медицинских учреждений и повышению осведомленности об энтеральном питании в странах с развивающейся экономикой, таких как Китай и Индия.

- Сегмент зондов для энтеростомии доминировал на рынке зондов для кормления с долей рынка 33,3% в 2024 году, что обусловлено его широким применением для долгосрочной нутритивной поддержки пациентов с хроническими заболеваниями и более низким риском аспирации по сравнению с назогастральными методами.

Область применения отчета и сегментация рынка зондов для кормления

|

Атрибуты |

Основные сведения о рынке зондов для кормления |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка зондов для кормления

«Переход к домашнему энтеральному питанию и технологическим достижениям»

- Заметной и ускоряющейся тенденцией на мировом рынке зондов для кормления является растущее принятие домашнего энтерального питания (HEN) из-за роста расходов на здравоохранение и растущего предпочтения ухода за пациентами на дому. Этот сдвиг поддерживается достижениями в области дизайна зондов для кормления и удобными для пользователя системами доставки энтерального питания, позволяющими пациентам управлять своими потребностями в питании вне больничных учреждений

- Например, Fresenius Kabi и Nestlé Health Science разработали компактные, портативные насосы для кормления, совместимые с различными зондами для кормления, что делает уход за больными в домашних условиях более осуществимым и удобным.

- Кроме того, такие инновации, как трубки с антимикробным покрытием, низкопрофильные устройства и беспроводные системы мониторинга, повышают безопасность пациентов, снижают риски заражения и повышают эффективность ухода. Эти технологические усовершенствования особенно важны в педиатрической и гериатрической помощи, где простота использования и комфорт имеют решающее значение.

- Интеграция цифровых инструментов для отслеживания графиков кормления и эффективности зонда, а также повышенное внимание к персонализированным планам питания создают более взаимосвязанную и отзывчивую среду ухода.

- Эта тенденция к персонализированным, технологичным и домашним решениям для энтерального питания меняет рынок зондов для кормления и повышает ожидания как в отношении качества продукции, так и в отношении результатов для пациентов. В результате ведущие компании, такие как Cardinal Health и Avanos Medical, инвестируют в НИОКР для запуска зондов для кормления следующего поколения, которые предлагают улучшенную прочность, комфорт и клиническую эффективность.

Динамика рынка зондов для кормления

Водитель

«Рост бремени хронических заболеваний и старение населения стимулируют спрос»

- Растущее глобальное бремя хронических заболеваний, таких как рак, инсульт, желудочно-кишечные расстройства и неврологические заболевания, является основным фактором роста рынка зондов для кормления. Эти состояния часто приводят к нарушению глотания или невозможности потреблять адекватное питание перорально, что делает энтеральное питание медицинской необходимостью

- Например, по данным ВОЗ, ожидается, что к 2050 году число людей в возрасте 60 лет и старше увеличится более чем вдвое, что значительно увеличит спрос на долгосрочные решения в области питания.

- Больницы, учреждения длительного ухода и поставщики услуг по уходу на дому отмечают рост числа пациентов, которым требуются зонды для кормления, в частности зонды ПЭГ и тонкокишечные зонды, для поддержания надлежащего уровня потребления питательных веществ.

- Более того, возросшая осведомленность о преимуществах энтерального питания в сочетании с предпочтением минимально инвазивных процедур и повышенным комфортом для пациентов двигают рынок вперед.

- Государственная и частная страховая поддержка энтеральной диетической терапии в развитых странах также играет ключевую роль в поощрении внедрения систем зондового питания.

Сдержанность/Вызов

«Риски осложнений и разрыв в возмещении»

- Несмотря на преимущества, установка и обслуживание зонда для кормления сопряжены с потенциальными рисками, такими как смещение зонда, инфицирование, закупорка и аспирационная пневмония , что может сдерживать более широкое внедрение, особенно в домашних условиях.

- Кроме того, непоследовательная политика возмещения расходов в разных регионах, особенно на развивающихся рынках, создает проблемы как для пациентов, так и для поставщиков. Высокая стоимость систем энтерального питания и ограниченное страховое покрытие для связанных с ними услуг могут ограничивать доступ, особенно в странах с низким и средним уровнем дохода.

- Например, многие системы здравоохранения в развивающихся регионах по-прежнему отдают приоритет неотложным вмешательствам, а не долгосрочной нутритивной поддержке, что создает неравенство в доступности медицинской помощи.

- Решение этих проблем требует улучшения обучения лиц, осуществляющих уход, надежных протоколов последующего ухода и инициатив на уровне политики для обеспечения равноправного доступа к энтеральному питанию. Более того, повышение надежности продукта и упрощение обслуживания трубки может снизить частоту осложнений и повысить доверие рынка

Объем рынка зондов для кормления

Рынок сегментирован по типу продукта, типу пациента, конечному пользователю и области применения.

- По типу продукта

На основе типа продукта рынок зондов для кормления сегментирован на назогастральные зонды для кормления, орогастральные зонды для кормления, зонды для чрескожной эндоскопической гастростомии (PEG), тонкокишечные зонды, энтеростомические зонды, ороэнтеральные зонды для кормления и другие. Сегмент зондов для энтеростомии доминировал на рынке с наибольшей долей выручки на рынке в 33,3% в 2024 году, что обусловлено его широким использованием в долгосрочной нутритивной поддержке пациентов с хроническими заболеваниями и его более низким риском аспирации по сравнению с назогастральными методами. Энтеростомические зонды обычно предпочитают как в больничных условиях, так и в условиях домашнего ухода для пациентов, которым требуется длительное энтеральное питание из-за таких состояний, как рак, инсульт и неврологические расстройства.

Ожидается, что сегмент тонкокишечных зондов продемонстрирует самые высокие темпы роста в 7,6% с 2025 по 2032 год, что обусловлено их растущим внедрением у пациентов в критическом состоянии с высоким риском аспирации. Тонкокишечные зонды обеспечивают постпилорическое питание, снижая осложнения и обеспечивая более эффективную доставку питательных веществ у пациентов с нарушенной функцией желудка или тяжелым рефлюксом.

- По типу пациента

На основе типа пациента рынок зондов для кормления сегментирован на взрослых и детей. Сегмент взрослых занимал самую большую долю рынка выручки в 69,3% в 2024 году, что объясняется высокой распространенностью хронических заболеваний, рака и неврологических расстройств среди взрослых и пожилых людей. Взрослые представляют собой самую большую группу пользователей зондов для кормления, особенно в учреждениях длительного ухода и реабилитации, где постоянная нутритивная поддержка имеет важное значение.

Ожидается, что педиатрический сегмент будет расти устойчивыми темпами в течение прогнозируемого периода, что обусловлено ростом числа преждевременных родов, врожденных аномалий и детских желудочно-кишечных заболеваний. Специализированные педиатрические зонды для кормления пользуются спросом в отделениях по уходу за новорожденными и детских больницах

- Конечным пользователем

На основе конечного пользователя рынок зондов для кормления сегментирован на больницы, амбулаторные хирургические центры, центры ухода за новорожденными и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки рынка в 54,6% в 2024 году, что обусловлено наличием квалифицированных медицинских работников, передовых диагностических и хирургических возможностей и большим объемом процедур энтерального питания. Больницы остаются основным местом для первоначальной установки зонда для кормления и послеоперационного ведения, особенно в отделениях интенсивной терапии.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самые высокие темпы роста в 8,2% с 2025 по 2032 год в связи с ростом числа амбулаторных процедур по установке зонда для энтерального питания. Эти центры предлагают экономически эффективные и минимально инвазивные варианты лечения, способствуя расширению рынка в развитых системах здравоохранения.

- По применению

По области применения рынок зондов для кормления сегментирован на онкологию, гастроэнтерологию, нарушения обмена веществ, гепатологию, диабет и другие. Сегмент онкологии доминировал на рынке с наибольшей долей выручки рынка в 28,5% в 2024 году, что обусловлено высоким спросом на энтеральное питание у онкологических пациентов, проходящих химиотерапию или радиотерапию, особенно у пациентов со злокачественными новообразованиями головы, шеи или желудочно-кишечного тракта. Зонды для кормления играют важную роль в поддержании статуса питания, предотвращении потери веса и улучшении результатов лечения.

Ожидается, что сегмент гастроэнтерологии продемонстрирует самые высокие темпы роста в 7,9% с 2025 по 2032 год, что обусловлено ростом заболеваемости желудочно-кишечными расстройствами, такими как болезнь Крона, гастропарез и кишечная непроходимость. Зонды для кормления обеспечивают эффективную нутритивную поддержку для пациентов с нарушенной пищеварительной функцией, способствуя улучшению качества жизни и клинических результатов.

Региональный анализ рынка зондов для кормления

- Северная Америка доминировала на рынке зондов для кормления с наибольшей долей выручки в 38,7% в 2024 году, поддерживаемой развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и сильным присутствием ведущих игроков рынка. В частности, в США наблюдается большой объем процедур зондового кормления в больницах и учреждениях по уходу на дому, что обусловлено крепким пожилым населением и растущим бременем хронических заболеваний

- Регион выигрывает от высокого уровня осведомленности в вопросах клинического питания, широкого использования технологически продвинутых устройств для кормления и сильных систем возмещения расходов, которые поддерживают долгосрочную терапию энтеральным питанием.

- Кроме того, старение населения и рост заболеваемости такими заболеваниями, как рак, инсульт и неврологические расстройства, способствуют устойчивому спросу на зонды для кормления как в больницах, так и в учреждениях по уходу на дому.

Обзор рынка зондов для кормления в США

Рынок зондов для кормления в США получил наибольшую долю выручки в 83% в 2024 году в Северной Америке, что обусловлено развитой инфраструктурой здравоохранения страны и высокой распространенностью хронических заболеваний, таких как рак, неврологические заболевания и желудочно-кишечные расстройства. Сильный акцент на клиническом питании и широкое использование энтерального питания как в больницах интенсивной терапии, так и в учреждениях по уходу на дому поддерживают рост рынка. Кроме того, благоприятная политика возмещения и растущее принятие удобных для пользователя решений для долгосрочного питания способствуют лидирующей позиции страны на региональном и мировом рынке.

Обзор европейского рынка зондов для кормления

Ожидается, что рынок зондов для кормления в Европе будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого старением населения региона, ростом случаев дисфагии и рака, а также хорошо налаженными системами здравоохранения. Растущий спрос на минимально инвазивную и домашнюю энтеральную терапию питания, наряду с правительственными инициативами по продвижению ухода за питанием в учреждениях длительного пребывания, способствует расширению рынка. Внедрение низкопрофильных и покрытых антимикробными средствами зондов для кормления также набирает обороты, особенно в странах Западной Европы, где комфорт пациента и контроль инфекций являются приоритетами.

Обзор рынка зондов для кормления в Великобритании

Ожидается, что рынок зондов для кормления в Великобритании значительно вырастет в течение прогнозируемого периода из-за возросшей осведомленности о важности нутритивной поддержки в лечении хронических заболеваний. Национальная служба здравоохранения (NHS) играет важную роль в обеспечении широкого доступа к энтеральной нутритивной терапии, особенно для пациентов с раком и инсультом. Стремление страны к уходу на уровне общины и на дому также способствует более широкому принятию портативных и долгосрочных решений для зондов для кормления.

Обзор рынка зондов для кормления в Германии

Ожидается, что рынок зондов для кормления в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подкрепленного значительными инвестициями в медицинские технологии и уход, ориентированный на пациента. Сосредоточение страны на профилактическом здравоохранении и раннем вмешательстве в сочетании с надежной сетью учреждений долгосрочного ухода и реабилитации поддерживает спрос на решения для энтерального питания. Инновации в конструкции зондов для кормления и растущая осведомленность о клиническом питании среди медицинских работников дополнительно стимулируют рост как в больничном, так и в домашнем сегментах ухода.

Обзор рынка зондов для кормления в Азиатско-Тихоокеанском регионе

Рынок зондов для кормления в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, старением населения и ростом распространенности заболеваний, связанных с образом жизни, таких как диабет и рак. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в расширение больничной инфраструктуры и улучшение доступа к энтеральному питанию, особенно в недостаточно обслуживаемых и сельских районах. Переход к домашнему уходу и растущее принятие поддерживающей нутритивной терапии создают большие возможности для роста.

Обзор рынка зондов для кормления в Японии

Рынок зондов для кормления в Японии быстро растет, чему способствуют большая численность гериатрического населения и высокая частота заболеваний, связанных с дисфагией. Технологически продвинутый медицинский сектор Японии и особое внимание к уходу за пожилыми людьми привели к внедрению сложных систем энтерального питания. Интеграция зондов для кормления с портативными насосами для питания и передовыми материалами, разработанными для комфорта и долговечности, набирает обороты, особенно в условиях длительного и домашнего ухода.

Обзор рынка зондов для кормления в Индии

Рынок зондов для кормления в Индии составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстрой урбанизацией, растущей осведомленностью в области здравоохранения и расширением доступа к продуктам энтерального питания. Рост случаев рака и инсульта, а также расширение частных поставщиков медицинских услуг значительно увеличили спрос на зонды для кормления в больницах и на дому. Местные производственные мощности и государственная поддержка развития инфраструктуры здравоохранения еще больше подпитывают восходящую траекторию рынка.

Доля рынка зондов для кормления

Лидерами отрасли по производству зондов для кормления являются в основном известные компании, в том числе:

- Бостонская научная корпорация (США)

- Выгон (Франция)

- БД (США)

- Cardinal Health (США)

- Amsino International, Inc. (США)

- Fidmi Medical (Израиль)

- Vesco Medical (США)

- McKesson Medical-Surgical Inc. (США)

- Медела (Швейцария)

- ALCOR SCIENTIFIC (США)

- Нутриция (Нидерланды)

- Medline Industries, Inc. (США)

- Mead Johnson & Company, LLC (США)

- Эбботт (США)

- Meiji Holdings Co., Ltd. (Япония)

- Fresenius Kabi AG (Германия)

- B. Braun SE (Германия)

- AVNS (США)

- Корпорация CONMED (США)

- Кук (США)

Каковы последние события на мировом рынке зондов для кормления?

- В июне 2025 года компания NanoVibronix, Inc., занимающаяся медицинскими технологиями и специализирующаяся на терапевтических устройствах, объявила, что ее дочерняя компания ENvue Medical Holdings LLC получила новый патент США на свою инновационную систему наведения педиатрической трубки для кормления. Запатентованная технология предназначена для предоставления навигационной помощи в режиме реального времени во время размещения трубки для кормления у детей, с целью повышения точности процедуры и снижения зависимости от методов визуализации.

- В апреле 2023 года Cardinal Health объявила о запуске своей системы энтерального питания следующего поколения, разработанной для повышения комфорта пациентов и удобства использования для лиц, осуществляющих уход. Система включает в себя технологию anti-clog и низкопрофильные разъемы, направленные на сокращение перерывов в питании и улучшение соблюдения пациентами режима как в клинических условиях, так и в условиях домашнего ухода. Это нововведение отражает приверженность Cardinal Health улучшению доставки энтерального питания посредством продуманного дизайна и технологических усовершенствований

- В марте 2023 года компания Fresenius Kabi представила новый портативный насос для энтерального питания Amika+, оснащенный передовыми функциями безопасности и интуитивно понятным цифровым управлением. Устройство, предназначенное для использования дома и в больнице, поддерживает гибкие графики кормления и повышает мобильность пациентов, находящихся на длительном энтеральном питании. Этот запуск соответствует растущему мировому спросу на удобные для пользователя решения для домашнего питания

- В марте 2023 года французский производитель медицинских приборов Vygon Group объявил о расширении своей линейки продуктов для энтерального питания с помощью специальных зондов для кормления новорожденных, разработанных для минимизации травм и снижения риска инфицирования недоношенных детей. Это развитие подчеркивает фокус Vygon на педиатрической помощи и инновациях в неонатальной нутритивной терапии

- В феврале 2023 года компания Avanos Medical, Inc. вступила в партнерство с крупной системой здравоохранения США для проведения клинических испытаний, оценивающих эффективность и безопасность ее системы антирефлюксной трубки для кормления у пациентов с высоким риском. Система, разработанная для снижения риска аспирации, отражает усилия компании по устранению критических осложнений, связанных с энтеральным питанием, особенно в отделениях интенсивной терапии и учреждениях длительного ухода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЗОНДОВ ДЛЯ ПИТАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ЗОНДОВ ДЛЯ ПИТАНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЗОНДОВ ДЛЯ ПИТАНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК ПИЩЕВЫХ ТРУБОК, ПО ТИПУ

16.1 ОБЗОР

16.2 НАЗОГАСТРАЛЬНЫЙ ЗОНД ДЛЯ ПИТАНИЯ

16.2.1 ПО ТИПУ

16.2.1.1. НАЗОГАСТРАЛЬНЫЕ ЗОНДЫ ДЛЯ ПИТАНИЯ

16.2.1.1.1 ПО РАЗМЕРУ

16.2.1.1.1.1 14 FR

16.2.1.1.1.2 18 FR

16.2.1.1.1.3 24 FR

16.2.1.1.1.4 20 FR

16.2.1.1.1.5 16 FR

16.2.1.1.1.6 ДРУГИЕ

16.2.1.1.2 ПО ДЛИНЕ

16.2.1.1.2.1 36-ДЮЙМОВАЯ ТРУБА

16.2.1.1.2.2 48-ДЮЙМОВАЯ ТРУБА

16.2.1.1.2.3 43-ДЮЙМОВАЯ ТРУБА

16.2.1.1.2.4 16-ДЮЙМОВАЯ ТРУБА

16.2.1.1.2.5 22-ДЮЙМОВАЯ ТРУБА

16.2.1.1.2.6 ДРУГИЕ

16.2.1.1.3 ПО СТЕРИЛЬНОСТИ

16.2.1.1.3.1 СТЕРИЛЬНЫЙ

16.2.1.1.3.2 НЕСТЕРИЛЬНЫЙ

16.2.1.2. НАЗОИНТЕСТИНАЛЬНЫЕ ЗОНДЫ

16.2.1.3.НАЗОЭНТЕРИАЛЬНЫЕ ЗОНДЫ

16.2.1.4. ТРУБКА ОТСТОЙНИКА САЛЕМА

16.2.1.5 ДРУГИЕ

16.2.2 ПО ТИПУ

16.2.2.1. ОДИНОЧНЫЙ ПРОСВЕТ

16.2.2.2. ДВОЙНОЙ ПРОСВЕТ

16.2.3 ПО РАЗМЕРУ

16.2.3.1.14 FR

16.2.3.2.18 FR

16.2.3.3.24 FR

16.2.3.4.20 FR

16.2.3.5.16 FR

16.2.3.6 ДРУГИЕ

16.3 ОРОГАСТРАЛЬНЫЙ ЗОНД

16.3.1 СТАНДАРТНЫЕ ТРУБЫ

16.3.2 ТРУБКА ЗАМЕНЫ

16.3.3 ТРУБКА ЭВАЛЬДА

16.3.4 ДРУГИЕ

16.4 ПРЕДКОЖНЫЕ ТРУБКИ

16.4.1 СТАНДАРТНАЯ ТРУБКА-ШТИФТ

16.4.2 НИЗКОПРОФИЛЬНАЯ ТРУБКА-ШТИФТ

16.4.3 ТРУБА ДЛЯ ПРОТЯЖКИ ШТИФТА

16.4.4 ТРУБКА-ШТИФТ ДЛЯ УДЕРЖАНИЯ БАЛЛОНА

16.4.5 РЕНТГЕНОЛОГИЧЕСКИ ВСТАВЛЯЕМАЯ ГАСТРОСТОМИЧЕСКАЯ ТРУБКА (РГТ)

16.4.6 ДРУГИЕ

16.5 ТОЩЕКОСТНЫЕ ТРУБКИ

16.5.1 ПО ТИПУ

16.5.1.1. ЕЮностомические ТРУБКИ (J-ТРУБКИ)

16.5.1.2. НАЗОЕЮНАЛЬНЫЕ ЗОНДЫ

16.5.1.3. УДЛИНИТЕЛЬНАЯ ТОЩАЯ КИШЕЧНАЯ ТРУБКА

16.5.1.4 ДРУГИЕ

16.5.2 ПО РАЗМЕРУ

16.5.2.1.14 FR

16.5.2.2.18 FR

16.5.2.3.22 FR

16.5.2.4.20 FR

16.5.2.5.16 FR

16.5.2.6 ДРУГИЕ

16.5.3 ПО ДЛИНЕ

16.5.3.1. ТРУБКА 3,0 СМ

16.5.3.2. 45 СМ ТРУБА

16.5.3.3. ТРУБКА 3,5 СМ

16.5.3.4. ТРУБКА 30 СМ

16.5.3.5 ДРУГИЕ

16.6 ЭНТЕРОСТОМИЧЕСКАЯ ТРУБКА

16.6.1 ИЛЕОСТОМИЯ

16.6.2 КОЛОСТОМИЯ

16.6.3 ДРУГИЕ

16.7 ЗОНД ДЛЯ ПИТАНИЯ ИЗ КИШЕЧНИКА

16.7.1 ОРОИНТЕСТИНАЛЬНЫЕ ЗОНДЫ:

16.7.2 ТРАНСНАЗАЛЬНЫЕ ЭНТЕРАЛЬНЫЕ ЗОНДЫ:

16.7.3 ТРУБКИ С ЭНТЕРОРИАЛЬНЫМ ПОКРЫТИЕМ

16.7.4 ДРУГИЕ

16.8 ДРУГИЕ

17 МИРОВОЙ РЫНОК ЗОНДОВ ДЛЯ ПИТАНИЯ, ПО МАТЕРИАЛАМ

17.1 ОБЗОР

17.2 ПОЛИВИНИЛ

17.3 СИЛИКОН

17.4 ПОЛИУРЕТАН

17.5 ДРУГИЕ

18 МИРОВОЙ РЫНОК КОРМОВЫХ ТРУБОК, ПО ТИПУ ФИТИНГА

18.1 ОБЗОР

18.2 СТАНДАРТНЫЕ ТРУБЫ

18.3 НИЗКОПРОФИЛЬНЫЕ ТРУБКИ

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК ЗОНДОВ ДЛЯ ПИТАНИЯ, ПО ВОЗРАСТНЫМ ГРУППАМ

19.1 ОБЗОР

19.2 ПЕДИАТРИЧЕСКИЙ

19.3 НОВОРОЖДЕННЫЙ

19.4 ВЗРОСЛЫЙ

19.5 ГЕРИАТРИЧЕСКИЙ

20 МИРОВОЙ РЫНОК ПИЩЕВЫХ ТРУБОК, ПО ПРИМЕНЕНИЮ

20.1 ОБЗОР

20.2 ОНКОЛОГИЯ

20.2.1 РАК ЖЕЛУДКА

20.2.2 РАК ГОЛОВЫ И ШЕИ

20.2.3 ДРУГИЕ

20.3 ГАСТРОЭНТЕРОЛОГИЯ

20.3.1 СИНДРОМ КОРОТКОЙ КИШКИ

20.3.2 СИНДРОМ НЕПРОХОДИМОСТИ КИШЕЧНИКА

20.3.3 ДРУГИЕ

20.4 ГЕПАТОЛОГИЯ

20.5 ДИАБЕТ

20.6 ИНДУЦЕНТ

20.7 ПАРАЛИЧ

20.8 БОЛЕЗНЬ КРОНА

20.9 ДРУГИЕ

21 МИРОВОЙ РЫНОК ПИЩЕВЫХ ТРУБОК, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

21.1 ОБЗОР

21.2 БОЛЬНИЦА

21.3 УХОД ЗА ДОМОМ

21.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

21.5 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

21.6 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

21.7 ДРУГИЕ

22 МИРОВОЙ РЫНОК ЗОНДОВ ДЛЯ ПИТАНИЯ, ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

22.1 ОБЗОР

22.2 ПРЯМОЙ ТЕНДЕР

22.3 РОЗНИЧНАЯ ПРОДАЖА

22.3.1 РЕЖИМ ОФФЛАЙН

22.3.2 ОНЛАЙН-РЕЖИМ

22.4 ДРУГИЕ

23 МИРОВОЙ РЫНОК ПИЩЕВЫХ ТРУБОК, АНАЛИЗ SWOT И DBMR

24 МИРОВОЙ РЫНОК ПИТАЮЩИХ ТРУБОК, КОМПАНИЯ ЛАНДШАФТ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.7 РАСШИРЕНИЯ

24.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

24.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

25 МИРОВОЙ РЫНОК ЗОНДОВ ДЛЯ ПИТАНИЯ, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК ЗОНДОВ ДЛЯ ПИТАНИЯ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

25.1 СЕВЕРНАЯ АМЕРИКА

25.1.1 США

25.1.2 КАНАДА

25.1.3 МЕКСИКА

25.2 ЕВРОПА

25.2.1 ГЕРМАНИЯ

25.2.2 ФРАНЦИЯ

25.2.3 Великобритания

25.2.4 ИТАЛИЯ

25.2.5 ИСПАНИЯ

25.2.6 РОССИЯ

25.2.7 ТУРЦИЯ

25.2.8 БЕЛЬГИЯ

25.2.9 НИДЕРЛАНДЫ

25.2.10 ШВЕЙЦАРИЯ

25.2.11 ДАНИЯ

25.2.12 НОРВЕГИЯ

25.2.13 ШВЕЦИЯ

25.2.14 ФИНЛЯНДИЯ

25.2.15 ПОЛЬША

25.2.16 ОСТАЛЬНАЯ ЕВРОПА

25.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.3.1 ЯПОНИЯ

25.3.2 КИТАЙ

25.3.3 ЮЖНАЯ КОРЕЯ

25.3.4 ИНДИЯ

25.3.5 АВСТРАЛИЯ

25.3.6 СИНГАПУР

25.3.7 ТАИЛАНД

25.3.8 МАЛАЙЗИЯ

25.3.9 ИНДОНЕЗИЯ

25.3.10 ФИЛИППИНЫ

25.3.11 ВЬЕТНАМ

25.3.12 НОВАЯ ЗЕЛАНДИЯ

25.3.13 ТАЙВАНЬ

25.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

25.4 ЮЖНАЯ АМЕРИКА

25.4.1 БРАЗИЛИЯ

25.4.2 АРГЕНТИНА

25.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

25.5 БЛИЖНИЙ ВОСТОК И АФРИКА

25.5.1 ЮЖНАЯ АФРИКА

25.5.2 САУДОВСКАЯ АРАВИЯ

25.5.3 ОАЭ

25.5.4 ЕГИПЕТ

25.5.5 ИЗРАИЛЬ

25.5.6 ОМАН

25.5.7 КАТАР

25.5.8 БАХРЕЙН

25.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

25.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

26 МИРОВОЙ РЫНОК ПИЩЕВЫХ ТРУБОК, ПРОФИЛЬ КОМПАНИИ

26.1 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 ВЫГОН

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 ПРИКЛАДНЫЕ МЕДИЦИНСКИЕ ТЕХНОЛОГИИ, ИНК.

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 NUTRICIA ADVANCED MEDICAL NUTRITION (DANONE)

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 АВАНОС МЕДИКАЛ, ИНК.

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 КОРПОРАЦИЯ ДАЙНАРЕКС

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 ПРИГОТОВЛЕНИЕ

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 МЕДЕЛА

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 Б. БРАУН СЕ

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 КМД

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 ФРЕЗЕНИУС КАБИ ЛИМИТЕД

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 ВД

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 СИСТЕМЫ ФУДЖИ

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 VICTUS, INC.

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 МЕДЛАЙН ИНДАСТРИЗ, LP

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 FIDMI МЕДИЦИНСКИЙ

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 ВЕСКО МЕДИКАЛ

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 МОСС ТУБЕС, ИНК.

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 РОМСОНС

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.