Global Fiber Reinforced Composites Market

Размер рынка в млрд долларов США

CAGR :

%

USD

114.28 Billion

USD

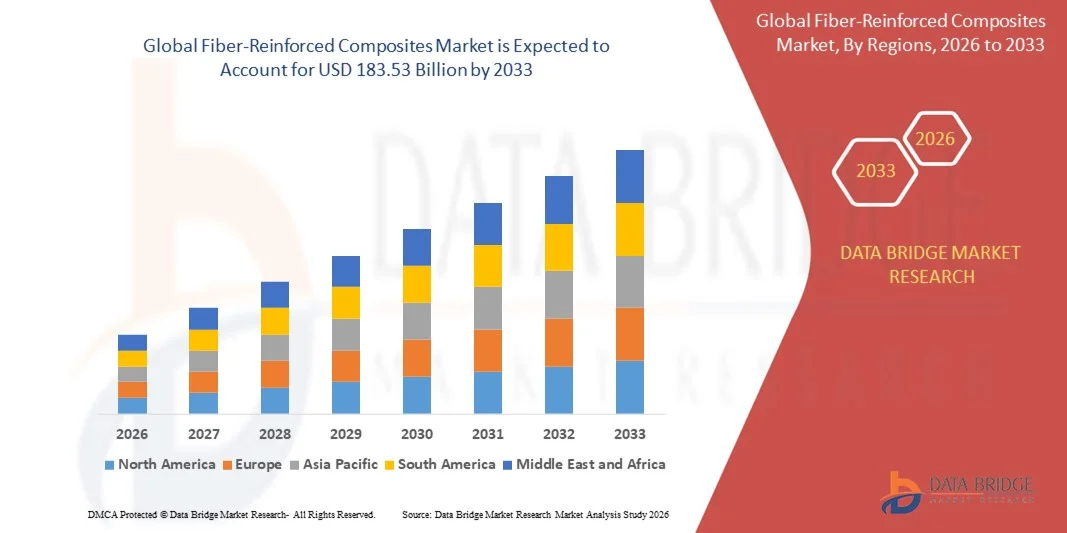

183.53 Billion

2025

2033

USD

114.28 Billion

USD

183.53 Billion

2025

2033

| 2026 –2033 | |

| USD 114.28 Billion | |

| USD 183.53 Billion | |

| % | |

|

Сегментация мирового рынка армированных волокном композитов по типу смолы (полиэфирная, винилэфирная, эпоксидная, полиуретановая, термопластичная и другие), процессу производства (компрессионное и инжекционное формование, укладка слоев, намотка нитей, пултрузия, литье под давлением (RTM) и другие), отраслям конечного использования (ветроэнергетика, электроника и электротехника, транспорт, трубы и резервуары, строительство и инфраструктура, морская промышленность, аэрокосмическая и оборонная промышленность и другие) — тенденции отрасли и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка армированных волокном композитов?

- Объем мирового рынка армированных волокном композитов в 2025 году оценивался в 114,28 млрд долларов США и, как ожидается, достигнет 183,53 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,1% в течение прогнозируемого периода.

- Рост спроса на композитные материалы со стороны транспортной, электротехнической и электронной, ветроэнергетической и трубопроводной отраслей является одним из основных факторов, стимулирующих рост рынка армированных волокнами композитов.

- Увеличение количества установленных ветроэнергетических установок и растущее использование композитных труб в системах водоотведения и водоподготовки, а также в нефтегазовой отрасли ускоряют рост рынка армированных волокном композитов.

Основные выводы относительно рынка армированных волокном композитов?

- Рост темпов внедрения армированных волокном композитов в транспортной отрасли и восстановление морской промышленности США оказывают дополнительное влияние на рынок армированных волокном композитов.

- Кроме того, растущее использование композитных материалов в строительстве и инфраструктуре, расширение отраслей конечного потребления, быстрая индустриализация и увеличение инвестиций положительно влияют на рынок армированных волокном композитов. Более того, рост спроса на эти композиты со стороны развивающихся стран открывает выгодные возможности для участников рынка армированных волокном композитов.

- Северная Америка доминировала на рынке армированных волокном композитов, занимая 39,8% выручки в 2025 году, благодаря высокому спросу со стороны аэрокосмической отрасли, ветроэнергетики, производства электромобилей, морских сооружений и крупномасштабного строительства в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, сильное автомобильное производство, расширение ветроэнергетических установок и масштабная строительная деятельность в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент полиэстера доминировал на рынке, занимая 41,2% в 2025 году, благодаря низкой стоимости, простоте обработки, высокой механической совместимости со стекловолокном и широкому применению в строительстве, судостроении и промышленности.

Обзор отчета и сегментация рынка армированных волокном композитов

|

Атрибуты |

Ключевые тенденции рынка армированных волокном композитов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке армированных волокном композитов?

Усиливается тенденция к использованию высокоэффективных, легких и многофункциональных композитных материалов.

- На рынке армированных волокном композитных материалов наблюдается быстрое внедрение легких, коррозионностойких и высокопрочных композитных материалов, обусловленное снижением веса в автомобилестроении, модернизацией аэрокосмической отрасли и проектами в области возобновляемой энергетики.

- Производители внедряют высокомодульные волокна, гибридные композиты и термопластичные композиты, обеспечивающие повышенную прочность, возможность вторичной переработки и более быстрые циклы обработки.

- Растущий спрос на энергоэффективные, экологически чистые и многофункциональные материалы ускоряет их использование в ветротурбинах, компонентах электромобилей, строительстве, морских сооружениях и промышленном оборудовании.

- Например, такие компании, как PPG Industries, Owens Corning, Jushi Group, Saint-Gobain и AGY, расширили свой ассортимент композитных материалов, добавив высокопрочные стекловолокна, углеродно-стекловолоконные гибриды и смолы с улучшенными характеристиками для поддержки промышленных применений следующего поколения.

- Растущая потребность в легких конструкционных элементах, повышенной усталостной прочности и улучшенной термической стабильности стимулирует переход к передовым композитным материалам, армированным волокнами.

- По мере перехода промышленности к устойчивым и эффективным материалам, армированные волокном композиты останутся критически важными для высокоэффективного проектирования, гибкости дизайна и производства следующего поколения.

Какие ключевые факторы влияют на рынок армированных волокном композитов?

- Растущий спрос на легкие, прочные и долговечные материалы способствует расширению автомобильной, аэрокосмической, электронной, строительной и энергетической отраслей.

- Например, в 2025 году такие компании, как Saint-Gobain, Celanese, Owens Corning и Jiangsu Jiuding, расширили свой ассортимент композитных материалов, добавив высокопрочные волокна, термопластичные матрицы и улучшенные системы смол для повышения соотношения прочности к весу.

- Растущее распространение электромобилей, ветроэнергетических установок, модульного строительства и промышленной автоматизации стимулирует спрос на армированные волокном композитные компоненты в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в производстве волокон, химии смол, компрессионном формовании, пултрузии и автоматизированных технологиях укладки позволили повысить производительность и улучшить характеристики материалов.

- Растущее использование высокомодульных волокон, ударопрочных ламинатов и коррозионностойких решений создает спрос на инженерные композитные системы.

- Ожидается, что рынок армированных волокном композитов, поддерживаемый растущими инвестициями в экологически чистые материалы, облегченные производственные процессы и структурные инновации, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка армированных волокном композитов?

- Высокие затраты, связанные с использованием высококачественных волокон (углеродных, арамидных), современных смоляных систем и автоматизированного производственного оборудования, ограничивают их внедрение среди мелких производителей и чувствительных к цене конечных потребителей.

- Например, в 2024–2025 годах колебания цен на сырье (смолы, волокна), сбои в цепочках поставок и рост цен на энергоносители привели к увеличению производственных расходов для ряда мировых производителей композитных материалов.

- Сложность оптимизации конструкции, структурного анализа и интеграции многокомпонентных материалов повышает потребность в квалифицированных инженерах и специализированных производственных знаниях.

- Ограниченная осведомленность на развивающихся рынках о технологиях обработки композитных материалов, их преимуществах с точки зрения эксплуатационных характеристик и жизненного цикла замедляет внедрение этих технологий.

- Конкуренция со стороны металлов, недорогих пластмасс и гибридных материалов создает ценовое давление и затрудняет дифференциацию.

- Для решения этих проблем компании сосредотачиваются на экономически оптимизированных волоконных системах, перерабатываемых композитах, автоматизированном производстве и усиленных исследованиях и разработках, чтобы расширить глобальное внедрение армированных волокном композитов.

Как сегментируется рынок армированных волокном композитов?

Рынок сегментирован по типу смолы, производственному процессу и отраслям конечного использования .

- По типу смолы

Рынок армированных волокном композитов сегментирован на полиэфиры, винилэфиры, эпоксидные смолы, полиуретаны, термопласты и другие. Сегмент полиэфиров доминировал на рынке с долей 41,2% в 2025 году, чему способствовали низкая стоимость, простота обработки, высокая механическая совместимость со стекловолокном и широкое применение в строительстве, морских компонентах и промышленности. Полиэфирные смолы обладают превосходной коррозионной стойкостью, что делает их идеальными для труб, резервуаров, панелей и элементов инфраструктуры.

Ожидается, что сегмент термопластичных композитов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на перерабатываемые, ударопрочные и высокопрочные композитные материалы. Термопластичные композиты обеспечивают быстрые производственные циклы, снижение веса и высокие структурные характеристики, что способствует их применению в автомобильной, аэрокосмической и бытовой электронике. Усиление внимания к устойчивому развитию, крупномасштабному производству и улучшению энергопоглощающих свойств еще больше ускоряет проникновение термопластов в мировое производство композитных материалов.

- В процессе производства

Рынок сегментирован на литье под давлением и прессование, укладку, намотку нитей, пултрузию, литье с переносом смолы (RTM) и другие методы. Сегмент литья под давлением и прессования доминировал на рынке с долей 33,7% в 2025 году, благодаря своей пригодности для массового производства легких, высокопрочных композитных деталей, используемых в автомобильной промышленности, корпусах электроники, потребительских товарах и промышленных компонентах. Этот процесс обеспечивает высокую повторяемость, более короткие циклы и хорошую совместимость как с термореактивными, так и с термопластичными смолами.

Прогнозируется, что сегмент литья под давлением с переносом смолы (RTM) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на высокоточные детали высокого качества в аэрокосмической отрасли, электромобилях и промышленном оборудовании. RTM обеспечивает более точный контроль размеров, более гладкую поверхность и сокращение отходов, что делает его идеальным для производства сложных конструкционных компонентов. Расширение использования автоматизированных систем RTM еще больше повышает масштабируемость и производительность в сфере производства современных композитных материалов.

- По отраслям конечного использования

Рынок армированных волокном композитов сегментирован на следующие отрасли: ветроэнергетика, электротехника и электроника, транспорт, трубы и резервуары, строительство и инфраструктура, морская промышленность, аэрокосмическая и оборонная промышленность, а также другие. Транспортный сегмент доминировал на рынке с долей 29,8% в 2025 году, чему способствовал растущий спрос на легкие материалы в электромобилях, железнодорожных компонентах, коммерческом транспорте и конструкционных автомобильных деталях. Волокнистые композиты помогают повысить топливную эффективность, улучшить характеристики при столкновении и сократить затраты на техническое обслуживание в течение всего срока службы.

Ожидается, что сегмент ветроэнергетики будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют глобальное расширение установок ветротурбин и увеличение требований к длине лопастей роторов. Волокнисто-армированные композиты, особенно системы на основе стекловолокна и углеродного волокна, обладают исключительной усталостной прочностью, жесткостью и устойчивостью к атмосферным воздействиям, что крайне важно для лопастей турбин следующего поколения. Увеличение инвестиций в возобновляемую энергетику в США, Европе, Китае и Индии еще больше ускоряет внедрение композитных материалов в инфраструктуру ветроэнергетики.

Какой регион занимает наибольшую долю рынка армированных волокном композитов?

- Северная Америка доминировала на рынке армированных волокном композитов, занимая 39,8% выручки в 2025 году, благодаря высокому спросу со стороны аэрокосмической отрасли, ветроэнергетики, производства электромобилей, морских сооружений и крупномасштабного строительства в США и Канаде. Ориентация региона на легкие материалы, коррозионностойкие композиты и высокоэффективные волоконные системы способствует широкому внедрению в промышленных и оборонных целях.

- Ведущие компании Северной Америки инвестируют в передовые технологии производства стекловолокна и углеродного волокна, высокомодульных композитов и автоматизированных процессов формования для поддержки разработки самолетов следующего поколения, автомобильных платформ, систем возобновляемой энергии и инфраструктуры. Растущие инвестиции в устойчивое развитие, переработку композитных материалов и высокопрочные термопластичные системы еще больше укрепляют региональное доминирование.

- Высокий инженерный потенциал, развитая производственная инфраструктура, а также мощные аэрокосмические и автомобильные кластеры укрепляют лидирующие позиции Северной Америки на мировом рынке армированных волокном композитов.

Анализ рынка армированных волокном композитов в США

США являются крупнейшим участником североамериканского рынка, чему способствует широкое внедрение армированных волокном композитов в аэрокосмической, оборонной, автомобильной (электромобили), ветроэнергетической и высокопроизводительной промышленной отраслях. Передовые программы исследований материалов, сильное присутствие производителей оригинального оборудования (OEM) и растущие инвестиции в легкие конструкционные компоненты ускоряют использование композитов в деталях самолетов, кузовных панелях автомобилей, лопастях, трубах, резервуарах и морских системах. Растущий спрос на энергоэффективные материалы, высокопрочные ламинаты и долговечные коррозионностойкие решения еще больше укрепляет перспективы рынка США.

Анализ рынка армированных волокном композитов в Канаде

Канада вносит значительный вклад в региональный спрос благодаря расширяющемуся сектору ветроэнергетики, росту строительной активности и увеличению использования композитных материалов в транспорте, морских компонентах и промышленной инфраструктуре. Университеты, научно-исследовательские центры и производственные кластеры все чаще внедряют армированные волокнами композиты для передовых конструкционных применений. Государственная поддержка программ в области чистой энергетики, инвестиции в аэрокосмическую отрасль и акцент на экологически чистых материалах продолжают способствовать распространению композитных материалов по всей стране.

Рынок армированных волокном композитов в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 11,2% в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, высокий уровень автомобильного производства, расширение ветроэнергетических установок и масштабная строительная деятельность в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Крупномасштабное производство композитных деталей, растущий спрос на легкие транспортные средства и сильный рост в морском, электронном и возобновляемом энергетическом секторах стимулируют расширение регионального рынка. Увеличение инвестиций в производство углеродного волокна, передовые процессы формования и крупные предприятия по производству композитных материалов еще больше ускоряют внедрение на рынке.

Анализ рынка армированных волокном композитов в Китае

Китай является крупнейшим поставщиком композитных материалов в Азиатско-Тихоокеанском регионе, что обусловлено огромными производственными мощностями, быстрым расширением проектов в области ветроэнергетики и высоким спросом на композитные материалы в автомобильной, электронной, морской и промышленной отраслях. Государственные инфраструктурные программы и крупные предприятия по производству композитных лопастей стимулируют значительное потребление стекловолокна и углеродного волокна. Конкурентоспособные затраты и передовые производственные возможности еще больше укрепляют позиции Китая как мирового лидера в области композитных материалов.

Анализ рынка армированных волокном композитов в Японии

Япония демонстрирует устойчивый рост, обусловленный передовыми разработками в области автомобилестроения, аэрокосмических материалов и сильным акцентом на высококачественные композитные компоненты. Лидерство страны в точном машиностроении, робототехнике и высокопроизводительном промышленном оборудовании стимулирует спрос на надежные, легкие и высокомодульные армированные волокном материалы. Непрерывные исследования и разработки в области технологий углеродного волокна еще больше расширяют рыночные позиции Японии.

Анализ рынка армированных волокном композитов в Индии

Индия становится быстрорастущим рынком, чему способствуют развитие инфраструктуры, расширение использования возобновляемых источников энергии, рост автомобильного производства и государственные инициативы в производственной сфере. Растущее применение волоконных композитов в лопастях ветровых турбин, железнодорожных компонентах, трубах, резервуарах и легких автомобильных деталях укрепляет позиции на рынке. Растущая индустриализация и инвестиции в инновации в области материалов еще больше стимулируют спрос.

Анализ рынка армированных волокном композитов в Южной Корее

Южная Корея вносит значительный вклад благодаря развитой автомобильной, электронной, оборонной и судостроительной отраслям. Развитие высокопроизводительных транспортных средств, морских судов и систем возобновляемой энергии стимулирует спрос на высокопрочные, легкие и коррозионностойкие композитные материалы. Постоянные инвестиции в автоматизацию, производство углеродного волокна и передовые технологии литья способствуют долгосрочному расширению отрасли.

Какие компании занимают лидирующие позиции на рынке армированных волокном композитов?

В отрасли производства армированных волокном композитов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- PPG Industries Inc. (США)

- Оуэнс Корнинг (США)

- Джонс Манвилл (США)

- Yuntianhua Group Co. Ltd. (Китай)

- Джуши Групп (Китай)

- Сен-Гобен (Франция)

- Компания ASAHI FIBER GLASS Co. Ltd. (Япония)

- Компания Nippon Sheet Glass Co. Ltd. (Япония)

- АГИ (США)

- Группа CTG (Китай)

- Nitto Boseki Co. Ltd. (Япония)

- Группа компаний Braj Binani (Индия)

- Китайская компания Beihai Fiberglass Co. Ltd. (Китай)

- BGF Industries Inc. (США)

- SAERTEX GmbH & Co. KG (Германия)

- Компания Jiangsu Jiuding New Materials Co. Ltd. (Китай)

- Корпорация Celanese (США)

- Квантовые композиты (США)

- Reliance Industries Limited (Индия)

- PFG FIBER GLASS CORPORATION (Тайвань)

- Компания Advanced Composites Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке армированных волокном композитов?

- В мае 2025 года компании Hexcel и Specialty Materials совместно разработали композитный материал из углеродного волокна нового поколения, в котором борсодержащие и углеродные волокна объединены с использованием передовой технологии смол Hexcel, что повышает общие структурные характеристики. Это нововведение укрепляет портфели обеих компаний в области высокопрочных композитных материалов.

- В мае 2024 года корпорация Hexcel заключила с компанией Fairmat 10-летнее соглашение, ориентированное на устойчивое развитие, о переработке композитных материалов из углеродного волокна. Это соглашение было поддержано недавно открытым крупным перерабатывающим предприятием Fairmat, расположенным недалеко от производственных площадок Hexcel в Солт-Лейк-Сити. Это долгосрочное сотрудничество подтверждает их приверженность принципам замкнутого цикла управления композитными материалами.

- В декабре 2024 года компания Toray Advanced Composites приобрела активы Gordon Plastics с целью расширения производственных мощностей по выпуску термопластичных лент, армированных непрерывными волокнами, что позволило повысить эффективность и объемы производства. Это приобретение поддерживает стратегическую цель Toray по укреплению своих глобальных возможностей в области термопластичных композитов.

- В октябре 2023 года корпорация Mitsubishi Chemical Group завершила приобретение итальянского производителя CPC, специализирующегося на автомобильных компонентах из армированного углеродным волокном пластика (CFRP), расширив свои возможности в цепочке поставок композитных материалов. Этот стратегический шаг укрепляет конкурентные позиции Mitsubishi Chemical в области применения углеродного волокна в автомобильной промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.