Global Field Emission Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.37 Billion

USD

10.00 Billion

2025

2033

USD

5.37 Billion

USD

10.00 Billion

2025

2033

| 2026 –2033 | |

| USD 5.37 Billion | |

| USD 10.00 Billion | |

| % | |

|

Сегментация рынка дисплеев глобальных полевых выбросов по компонентам (проводящий слой, органический материал, панель подсветки и другие компоненты), приложения (смартфоны, планшеты, ноутбуки, телевизоры, OLED-дисплей), размер дисплея (меньше 10 дюймов, 10 - 20 дюймов, 20 - 30 дюймов, 30 - 40 дюймов, 40 - 50 дюймов, 50 - 60 дюймов, выше 60 дюймов), конечный пользователь (потребительская электроника, здравоохранение, автомобилестроение, образование, военные и оборона) - отраслевые тенденции и прогноз до 2033 года

Рынок полевых эмиссионных дисплеевОбзор

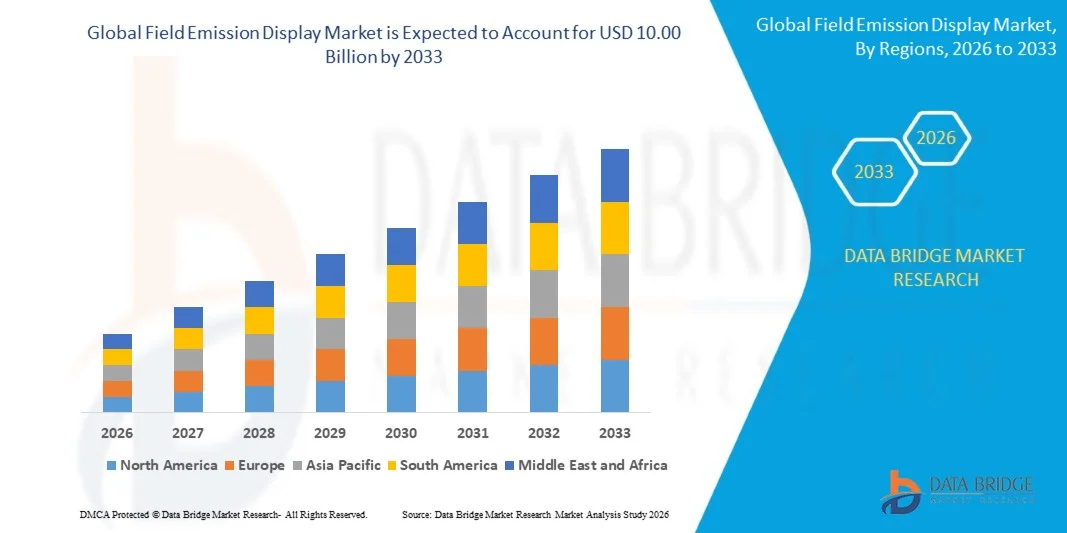

Рынок полевых выбросов был оценен в5,37 млрд долларов в 2025 годуи, по прогнозам, достигнет10 миллиардов долларов к 2033 годуРастущий в aCAGR 8,10% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущим спросом на технологии с высоким разрешением, энергоэффективные и ультратонкие дисплеи, а также расширение приложений в области потребительской электроники, автомобильных дисплеев, медицинской визуализации и промышленных систем визуализации.

Растущее предпочтение дисплеев, предлагающих высокую яркость, быстрое время отклика, широкие углы обзора и низкое энергопотребление, побуждает производителей изучать технологии отображения полевых выбросов в качестве альтернативы обычным ЖК- и плазменным системам отображения. Полевые эмиссионные дисплеи используют электронное излучение от микроскопических излучателей для получения высококачественных изображений с пониженными требованиями к энергии, что делает их пригодными для приложений, требующих повышенной контрастности, быстрой визуализации изображений и надежной производительности в компактных электронных устройствах.

Расширение умной потребительской электроники, передовых систем помощи водителю, цифровых приборных панелей и профессионального оборудования для визуализации еще больше поддерживает спрос на рынке. Кроме того, увеличение инвестиций в наноматериалы, излучатели углеродных нанотрубок и вакуумную микроэлектронику улучшает производительность полевых эмиссионных дисплеев и масштабируемость производства, создавая возможности для внедрения в телевизоры следующего поколения, носимые устройства, аэрокосмические дисплеи, системы визуализации защиты и высокопроизводительное медицинское диагностическое оборудование.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке полевых эмиссионных дисплеев с самой большой долей доходов в 37,4% в 2025 году, чему способствовали сильные инвестиции в передовую электронику, системы оборонной визуализации, аэрокосмические дисплеи, медицинское оборудование для визуализации и непрерывные исследования в области наноматериалов и вакуумной микроэлектроники.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 9,2% с 2026 по 2033 год. Рост обусловлен быстрым расширением производства потребительской электроники, растущим спросом на смартфоны и телевизоры, растущим внедрением автомобильных дисплеев и сильными инвестициями в производство полупроводниковых и дисплейных панелей.

- Сегмент Conductive Layer занимал самую большую долю выручки на рынке примерно 36,8% в 2025 году, что обусловлено его важной ролью в обеспечении переноса электронов и равномерного излучения на полевых эмиссионных дисплеях. Проводящие слои все чаще изготавливаются с использованием оксида индия олова, графена, углеродных нанотрубок и других передовых наноматериалов для улучшения яркости дисплея, электрической проводимости и однородности изображения в высокопроизводительных приложениях отображения.

- Сегмент органических материалов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,4% с 2026 по 2033 год, что обусловлено увеличением инвестиций в органические проводящие соединения, гибкие подложки и гибридные дисплеи. Растущий спрос на легкие, изгибаемые и энергоэффективные технологии отображения в потребительской электронике, автомобильных интерфейсах и носимых устройствах ускоряет расширение сегмента.

- Сегмент смартфонов занимал самую большую долю на рынке в размере около 31,6% в 2025 году, что обусловлено высокими мировыми объемами поставок смартфонов и растущим спросом на тонкие панели с высоким разрешением и энергоэффективными дисплеями. Производители смартфонов все чаще оценивают передовые технологии отображения, которые предлагают быстрое время отклика, высокую яркость и улучшенную видимость на открытом воздухе, поддерживая компактные конструкции устройств и расширенную производительность батареи.

- Сегмент OLED Display, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, что обусловлено растущим развитием гибридных полевых эмиссий и OLED-дисплеев. Растущий спрос на премиальные телевизоры, складные смартфоны, автомобильные дисплеи кабины и высококонтрастную потребительскую электронику поддерживает инвестиции в технологии отображения следующего поколения с повышенной яркостью, долговечностью и энергоэффективностью.

- В сегменте «Меньше 10 дюймов» в 2025 году доля выручки на рынке составила около 34,7%, что обусловлено широким использованием компактных дисплеев в смартфонах, носимых устройствах, портативном промышленном оборудовании, портативных медицинских устройствах и военных системах связи. Меньшие дисплеи являются предпочтительными из-за их более низких требований к материалу, компактного форм-фактора и пригодности для производства бытовой электроники большого объема.

- Прогнозируется, что сегмент выше 60 дюймов зафиксирует самый быстрый рост на уровне CAGR 9,8% с 2026 по 2033 год, что обусловлено растущим спросом на широкоформатные дисплеи в цифровых вывесках, командных центрах, учебных заведениях, развлекательных заведениях и коммерческих системах визуализации. Увеличение инвестиций в умные классы, общественные информационные дисплеи и видеостены с высоким разрешением ускоряет спрос на большие полевые эмиссионные панели.

- В сегменте потребительской электроники в 2025 году доля выручки на рынке составила около 43,5%, что обусловлено растущим спросом на смартфоны, телевизоры, планшеты, ноутбуки, игровые устройства и носимую электронику. Потребители все чаще ищут устройства отображения с высокой яркостью, улучшенным качеством цвета, быстрым временем отклика и меньшим потреблением энергии, поддерживая внедрение передовых технологий отображения в электронных продуктах массового рынка.

- Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,6% с 2026 по 2033 год, что обусловлено растущей интеграцией цифровых приборных кластеров, информационно-развлекательных систем, дисплеев, развлекательных систем на задних сиденьях и передовых интерфейсов помощи водителю. Растущее производство электрических и подключенных транспортных средств ускоряет спрос на долговечные, высокояркие и быстро реагирующие технологии отображения, способные поддерживать навигацию в режиме реального времени, оповещения о безопасности и информацию о производительности транспортного средства.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $5,37 млрд

- Ожидаемая рыночная стоимость (2033): 10 миллиардов долларов США

- Прогноз CAGR (2026–2033): 8,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка полевых выбросов

|

Атрибуты |

Field Emission Display КлючОбзор рынка |

|

Сегменты покрыты |

•КомпонентПроводящий слой, органический материал, панель подсветки и другие компоненты •С помощью приложения: Смартфоны, планшеты, ноутбуки, телевизоры, OLED-дисплей •Размер дисплея: Менее 10 дюймов, 10 - 20 дюймов, 20 - 30 дюймов, 30 - 40 дюймов, 40 - 50 дюймов, 50 - 60 дюймов, выше 60 дюймов •Конечный пользовательПотребительская электроника, здравоохранение, автомобилестроение, образование, армия и оборона |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Samsung Electronics Co., Ltd.(Южная Корея) |

|

Рыночные возможности |

• Интеграция полевых дисплеев в автомобильные головные дисплеи • Растущее внедрение технологий отображения на основе углеродных нанотрубок |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рынок полевых эмиссионных дисплеевтенденции

Тенденция: растущее развитие дисплеев выбросов на основе углеродных нанотрубок

Растущий спрос на ультратонкие, высокояркие и энергоэффективные технологии отображения в потребительской электронике, автомобильной, аэрокосмической и промышленной отраслях поддерживает исследования и разработки в полевых эмиссионных дисплеях. Обычные ЖК-дисплеи требуют подсветки и нескольких оптических слоев, в то время как OLED-дисплеи могут сталкиваться с ограничениями, связанными с выгоранием, ухудшением яркости и производственными затратами в некоторых широкоформатных приложениях. Эти факторы побуждают производителей и исследовательские организации разрабатывать полевые технологии отображения выбросов, способные обеспечить быстрое время отклика, широкие углы обзора, высокую контрастность и снижение энергопотребления.

В полевых эмиссионных дисплеях микроскопические электронные излучатели генерируют электроны, которые поражают экраны с фосфорным покрытием для создания изображений, обеспечивая высококачественный визуальный выход без необходимости использования обычных систем подсветки. Углеродные нанотрубки все чаще оцениваются как материалы-излучатели электронов из-за их высокой электропроводности, сильных механических свойств и способности излучать электроны при относительно низких напряжениях. Например, исследование, опубликованное Национальной лабораторией Ок-Риджа Министерства энергетики США, показало, что катоды углеродных нанотрубок могут производить электронное излучение высокой плотности тока, подходящее для вакуумной электроники и дисплеев.

Расширение передовых дисплеев кабины, медицинских систем визуализации, военного оборудования визуализации и промышленных панелей управления также увеличивает спрос на дисплеи, способные работать в условиях высокой яркости, изменения температуры и вибрации. Технологии отображения полевых выбросов могут обеспечивать время отклика в наносекундном диапазоне, значительно быстрее, чем обычные технологии ЖК-дисплеев, которые обычно работают в миллисекундных диапазонах. Растущие инвестиции в наноматериалы, вакуумную микроэлектронику и гибкую электронику поддерживают дальнейшее развитие масштабируемых решений для отображения полевых выбросов для высокопроизводительных систем визуализации следующего поколения.

Динамика рынка полевых выбросов

Ключевой драйвер рынка: растущий спрос на высокояркие и энергоэффективные технологии отображения

Отрасли по всему миру все чаще ищут технологии отображения, которые предлагают улучшенную яркость, высокую четкость изображения, более низкое энергопотребление и повышенную долговечность. Быстрое расширение потребительской электроники, автомобильных информационно-развлекательных систем, интеллектуальных производственных интерфейсов и цифровых вывесок создает сильный спрос на дисплеи, которые могут обеспечить четкую визуальную производительность в помещениях и на открытом воздухе. Полевые эмиссионные дисплеи привлекают внимание, потому что они могут предлагать широкие углы обзора, высокие коэффициенты контрастности и быструю визуализацию изображения при одновременном снижении зависимости от энергоемких компонентов подсветки.

Производители автомобилей все чаще интегрируют передовые системы отображения в цифровые приборные кластеры, головные дисплеи, информационно-развлекательные устройства и развлекательные системы на задних сиденьях. Например, мировое производство автомобилей достигло примерно 93,5 млн единиц в 2023 году, увеличив адресный рынок для автомобильных технологий отображения в пассажирских транспортных средствах и коммерческих парках. Растущее использование передовых систем помощи водителю и подключенных платформ транспортных средств еще больше увеличивает спрос на яркие и отзывчивые дисплеи, способные представлять навигацию в режиме реального времени, предупреждения о безопасности и информацию о производительности транспортного средства.

Аналогичным образом, глобальный сектор потребительской электроники продолжает поддерживать спрос на технологии компактных дисплеев с высоким разрешением. Мировые поставки смартфонов достигли примерно 1,24 миллиарда единиц в 2024 году, в то время как глобальные телевизионные поставки превысили 200 миллионов единиц за тот же период. Эти высокие объемы поставок стимулируют производителей дисплеев инвестировать в технологии, которые улучшают визуальное качество, энергоэффективность и гибкость проектирования устройств, поддерживая потенциальные возможности коммерциализации для полевых систем отображения выбросов.

Ключевые ограничения / проблемы: высокая сложность производства и конкуренция со стороны установленных технологий отображения

Полевые эмиссионные дисплеи требуют точного изготовления электронных излучателей, вакуумных уплотнительных конструкций, фосфорных слоев и управляющей электроники, создавая значительную сложность производства. Поддержание равномерного электронного излучения на больших поверхностях дисплея остается технически сложной задачей, поскольку изменение производительности излучателя может повлиять на согласованность яркости, качество изображения и срок службы. Эти производственные требования увеличивают капитальные затраты и ограничивают масштабную коммерциализацию по сравнению с установленными технологиями LCD, OLED, microLED и квантовых точек.

Кроме того, рынок полевых эмиссионных дисплеев сталкивается с сильной конкуренцией со стороны зрелых технологий отображения, которые извлекают выгоду из крупномасштабных производственных мощностей, установленных цепочек поставок и непрерывных улучшений производительности. Технология ЖК-дисплеев по-прежнему широко используется из-за ее конкурентоспособности по стоимости, в то время как технология OLED все чаще используется в премиальных смартфонах, телевизорах и автомобильных дисплеях из-за ее тонкого форм-фактора и высокой контрастности. Такая конкурентная среда затрудняет для производителей полевых эмиссионных дисплеев достижение достаточных масштабов производства и ценовых преимуществ.

Производственные мощности по производству дисплеев требуют значительных инвестиций, а заводы по производству дисплеев передового поколения часто требуют капитальных затрат более 1 миллиарда долларов США в зависимости от размера подложки и производственных мощностей. Для сравнения, технологии отображения полевых выбросов остаются на более ранней стадии коммерциализации, а ограниченная крупномасштабная производственная инфраструктура увеличивает удельные затраты. Кроме того, процессы изготовления эмиттеров углеродных нанотрубок и вакуумной инкапсуляции требуют специализированного оборудования, что ограничивает внедрение среди производителей потребительской электроники, чувствительных к затратам.

Ключевые возможности рынка: внедрение в автомобильной, аэрокосмической и специализированной промышленности

Современные транспортные средства, аэрокосмические платформы, оборонные системы и промышленное оборудование все чаще требуют прочных технологий отображения, способных работать в сложных условиях окружающей среды. Обычные технологии отображения могут испытывать снижение видимости при прямом солнечном свете, ограничения производительности при экстремальных температурах и проблемы долговечности в высоковибрационных средах. Это создает возможности для полевых эмиссионных дисплеев, которые могут обеспечить высокую яркость, быстрое реагирование и стабильную производительность изображения для критически важных приложений визуализации.

Автомобильные компании все чаще изучают высокопроизводительные технологии отображения для дисплеев, цифровых кабин, передовых систем помощи водителю и интерфейсов электромобилей. Например, глобальный рынок дисплеев для верхнего сегмента поддерживается растущими темпами установки в автомобилях премиум-класса, причем к середине 2020-х годов ежегодно будет поставляться более 10 миллионов автомобильных дисплеев. Полевые эмиссионные дисплеи могут поддерживать четкие проекции и быстрые обновления изображений для навигации, предупреждения о столкновениях и данных о транспортных средствах в режиме реального времени, создавая возможности для использования в подключенных и автономных транспортных средствах следующего поколения.

Кроме того, аэрокосмическим и оборонным организациям требуются системы отображения с высокой надежностью, низким энергопотреблением и сильным сопротивлением электромагнитным помехам. Технологии отображения полевых выбросов изучаются для приборов кабины, портативного военного оборудования, радиолокационных интерфейсов и спутниковых систем наземного управления, поскольку вакуумные дисплеи могут предложить эксплуатационные преимущества в суровых условиях. Ожидается, что дальнейшее развитие катодов углеродных нанотрубок и гибких вакуумных электронных компонентов создаст возможности для поставщиков полевых эмиссионных дисплеев в специализированных промышленных, оборонных и медицинских приложениях для визуализации.

Сфера охвата рынка полевых выбросов

Рынок сегментирован на основе компонента, приложения, размера дисплея и конечного пользователя.

- Компонент

На основе компонента рынок полевых эмиссионных дисплеев подразделяется на проводящий слой, органический материал, панель подсветки и другие компоненты. Сегмент Conductive Layer занимал самую большую долю выручки на рынке примерно 36,8% в 2025 году, что обусловлено его важной ролью в обеспечении переноса электронов и равномерного излучения на полевых эмиссионных дисплеях. Проводящие слои все чаще изготавливаются с использованием оксида индия олова, графена, углеродных нанотрубок и других передовых наноматериалов для улучшения яркости дисплея, электрической проводимости и однородности изображения в высокопроизводительных приложениях отображения.

Сегмент органических материалов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,4% с 2026 по 2033 год, что обусловлено увеличением инвестиций в органические проводящие соединения, гибкие подложки и гибридные дисплеи. Растущий спрос на легкие, изгибаемые и энергоэффективные технологии отображения в потребительской электронике, автомобильных интерфейсах и носимых устройствах ускоряет расширение сегмента.

- С помощью приложения

На основе применения рынок полевых эмиссионных дисплеев сегментирован на смартфоны, планшеты, ноутбуки, телевизоры и OLED-дисплей. Сегмент смартфонов занимал самую большую долю на рынке в размере около 31,6% в 2025 году, что обусловлено высокими мировыми объемами поставок смартфонов и растущим спросом на тонкие панели с высоким разрешением и энергоэффективными дисплеями. Производители смартфонов все чаще оценивают передовые технологии отображения, которые предлагают быстрое время отклика, высокую яркость и улучшенную видимость на открытом воздухе, поддерживая компактные конструкции устройств и расширенную производительность батареи.

Сегмент OLED Display, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, что обусловлено растущим развитием гибридных полевых эмиссий и OLED-дисплеев. Растущий спрос на премиальные телевизоры, складные смартфоны, автомобильные дисплеи кабины и высококонтрастную потребительскую электронику поддерживает инвестиции в технологии отображения следующего поколения с повышенной яркостью, долговечностью и энергоэффективностью.

- Размер дисплея

Исходя из размера дисплея, рынок полевых эмиссионных дисплеев сегментирован на менее 10 дюймов, 10 - 20 дюймов, 20 - 30 дюймов, 30 - 40 дюймов, 40 - 50 дюймов, 50 - 60 дюймов и выше 60 дюймов. В сегменте «Меньше 10 дюймов» в 2025 году доля выручки на рынке составила около 34,7%, что обусловлено широким использованием компактных дисплеев в смартфонах, носимых устройствах, портативном промышленном оборудовании, портативных медицинских устройствах и военных системах связи. Меньшие дисплеи являются предпочтительными из-за их более низких требований к материалу, компактного форм-фактора и пригодности для производства бытовой электроники большого объема.

Прогнозируется, что сегмент выше 60 дюймов зафиксирует самый быстрый рост на уровне CAGR 9,8% с 2026 по 2033 год, что обусловлено растущим спросом на широкоформатные дисплеи в цифровых вывесках, командных центрах, учебных заведениях, развлекательных заведениях и коммерческих системах визуализации. Увеличение инвестиций в умные классы, общественные информационные дисплеи и видеостены с высоким разрешением ускоряет спрос на большие полевые эмиссионные панели.

- Конечный пользователь

На базе конечного пользователя рынок полевых эмиссионных дисплеев сегментирован на потребительскую электронику, здравоохранение, автомобилестроение, образование, армию и оборону. В сегменте потребительской электроники в 2025 году доля выручки на рынке составила около 43,5%, что обусловлено растущим спросом на смартфоны, телевизоры, планшеты, ноутбуки, игровые устройства и носимую электронику. Потребители все чаще ищут устройства отображения с высокой яркостью, улучшенным качеством цвета, быстрым временем отклика и меньшим потреблением энергии, поддерживая внедрение передовых технологий отображения в электронных продуктах массового рынка.

Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,6% с 2026 по 2033 год, что обусловлено растущей интеграцией цифровых приборных кластеров, информационно-развлекательных систем, дисплеев, развлекательных систем на задних сиденьях и передовых интерфейсов помощи водителю. Растущее производство электрических и подключенных транспортных средств ускоряет спрос на долговечные, высокояркие и быстро реагирующие технологии отображения, способные поддерживать навигацию в режиме реального времени, оповещения о безопасности и информацию о производительности транспортного средства.

Рынок полевых эмиссионных дисплеевРегиональный анализ

Рынок полевых выбросов Северной Америки Insight

Северная Америка доминировала на рынке полевых эмиссионных дисплеев с самой большой долей дохода в 37,4% в 2025 году, чему способствовали сильные инвестиции в передовые технологии электроники, аэрокосмической промышленности, обороны, медицинской визуализации и автомобильных дисплеев. Организации в регионе все чаще изучают высокояркие, энергоэффективные и быстро реагирующие решения для специализированных приложений визуализации. Присутствие известных производителей полупроводников, поставщиков оборонных технологий, научно-исследовательских учреждений и компаний по производству бытовой электроники способствует дальнейшему развитию и внедрению технологий отображения полевых выбросов на основе углеродных нанотрубок в коммерческих и критически важных приложениях.

Американский рынок полевых выбросов Insight

Американский рынок полевых эмиссионных дисплеев занял самую большую долю дохода в 2025 году в Северной Америке, чему способствовал растущий спрос на передовые дисплеи кабины, системы визуализации защиты, медицинское диагностическое оборудование и высокопроизводительную бытовую электронику. Производители все чаще инвестируют в технологии отображения, которые обеспечивают повышенную яркость, высокую контрастность, низкое энергопотребление и надежную работу в сложных условиях. Растущее использование цифровых приборных панелей, дисплеев, систем моделирования и портативной военной электроники еще больше продвигает рынок. Кроме того, растущие инвестиции в исследования в области нанотехнологий и вакуумной микроэлектроники вносят значительный вклад в разработку полевых эмиссионных дисплеев в США.

Европейский рынок полевых выбросов Insight

Ожидается, что рынок полевых эмиссионных дисплеев в Европе значительно вырастет с 2026 по 2033 год, в первую очередь за счет увеличения спроса на энергоэффективные технологии отображения, передовую автомобильную электронику и системы промышленной автоматизации. Акцент региона на устойчивое производство, энергоэффективность и высокопроизводительную инженерию стимулирует инвестиции в технологии отображения следующего поколения. Растущее внедрение автомобильных приборных кластеров, медицинского оборудования, интеллектуальных производственных интерфейсов и систем общественной информации способствует расширению рынка. Кроме того, растущие инвестиции в исследования, связанные с углеродными наноматериалами и гибкой электроникой, поддерживают разработку передовых решений для отображения полевых выбросов.

Великобритания Field Emission Display Market Insight

Ожидается, что рынок полевых эмиссионных дисплеев в Великобритании будет расти с 2026 по 2033 год, чему будет способствовать расширение аэрокосмического, оборонного, медицинского и передового сектора электроники. Организации все чаще ищут технологии высокого разрешения и прочного отображения для моделирования полетов, систем командования и управления, медицинского оборудования для визуализации и промышленного мониторинга. Налаженная исследовательская экосистема Великобритании и увеличение инвестиций в передовые материалы поддерживают разработку излучателей углеродных нанотрубок и вакуумных электронных компонентов. Кроме того, ожидается, что спрос на компактные, маломощные и высокояркие дисплеи продолжит стимулировать рост рынка в специализированных коммерческих и оборонных приложениях.

Германия Field Emission Display Market Insight

Ожидается, что рынок полевых эмиссионных дисплеев в Германии продемонстрирует сильный рост с 2026 по 2033 год, чему будет способствовать растущее внедрение передовых автомобильных дисплеев, систем промышленной автоматизации и технологий точного машиностроения. Хорошо развитые автомобильные и производственные отрасли Германии поощряют спрос на долговечные решения для дисплеев, способные обеспечить высокую видимость, быстрое время отклика и надежную работу при вибрации и изменении температуры. Интеграция полевых эмиссионных дисплеев в цифровые кабины, головные дисплеи, промышленные панели управления и медицинское оборудование становится все более актуальной. Растущее внимание к энергоэффективному производству и передовым исследованиям наноматериалов также способствует развитию рынка.

Азиатско-Тихоокеанский рынок полевых выбросов Insight

Ожидается, что рынок полевых эмиссионных дисплеев в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрое расширение производства потребительской электроники, увеличение спроса на смартфоны и телевизоры и рост инвестиций в автомобильные и промышленные технологии отображения. Такие страны, как Китай, Япония, Южная Корея, Индия и Тайвань являются крупными центрами по производству панелей для дисплеев, производству полупроводников и сборке бытовой электроники, создавая прочную основу для разработки полевых эмиссионных дисплеев. Растущий спрос на энергоэффективные, ультратонкие дисплеи и дисплеи с высоким разрешением в сочетании с расширением инициатив «умного города» и цифровизации еще больше поддерживает рост рынка во всем регионе.

Японский рынок полевых выбросов Insight

Ожидается, что рынок полевых эмиссионных дисплеев в Японии будет расти с 2026 по 2033 год благодаря передовой электронной промышленности страны, высоким инвестициям в исследования дисплеев и растущему спросу на технологии точной визуализации. Японские производители все больше ориентируются на высококачественные системы отображения для автомобильной электроники, медицинской визуализации, промышленной автоматизации и потребительских устройств. Интеграция полевых эмиссионных дисплеев с передовыми наноматериалами и вакуумной микроэлектроникой поддерживает разработку решений для дисплеев с высокой яркостью и низкой мощностью. Кроме того, японское внимание к робототехнике, аэрокосмическим системам и компактным электронным устройствам, как ожидается, увеличит спрос на долговечные и быстро реагирующие технологии отображения.

Китайское поле Emission Display Market Insight

Китайский рынок полевых эмиссионных дисплеев составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется крупномасштабной производственной базой потребительской электроники в стране, расширением производственных мощностей дисплеев и растущими инвестициями в полупроводниковые и наноматериальные технологии. Китай является одним из крупнейших рынков для смартфонов, телевизоров, планшетов и цифровых систем вывесок, увеличивая спрос на передовые технологии отображения с улучшенной энергоэффективностью и качеством изображения. Расширение электромобилей, интеллектуального производства и инфраструктуры умного города способствует внедрению высокопроизводительных решений для отображения в автомобильных, промышленных и коммерческих приложениях. Сильные отечественные производители дисплеев и государственная поддержка передовых разработок электроники являются ключевыми факторами, способствующими росту рынка в Китае.

Доля рынка полевых выбросов

Индустрия дисплеев полевых выбросов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Samsung Electronics Co., Ltd. (Южная Корея)

LG Display Co., Ltd. (Южная Корея)

NEC Corporation (Япония)

Sharp NEC Display Solutions of America, Inc. (США)

Leyard Europe (Германия)

• Barco NV (Бельгия)

Sony Group Corporation (Япония)

E Ink Holdings Inc. (Тайвань)

AUO Corporation (Тайвань)

DEEPSKY Corporation Ltd. (Гонконг)

VTRON Technologies Ltd. (Китай)

AOTO Electronics Co., Ltd. (Китай)

• Unilumin Group Co., Ltd. (Китай)

ViewSonic Corporation (США)

Koninklijke Philips N.V. (Нидерланды)

Последние разработки на рынке полевых эмиссионных дисплеев

- В октябре 2024 года отраслевые аналитики сообщили о росте спроса на технологии отображения с высоким разрешением и энергоэффективностью. Разработка подчеркивает растущую рыночную динамику для полевых эмиссионных дисплеев, обусловленную приложениями, требующими ультратонких форм-факторов, высокой яркости и низкого энергопотребления, что, как ожидается, укрепит общее внедрение в потребительской электронике и передовых системах визуализации.

- В декабре 2023 года производители дисплеев продвинулись в разработке прозрачных и гибких полевых эмиссионных панелей для автомобильных и промышленных вывесок. Ожидается, что это нововведение повысит универсальность дисплеев, что позволит интегрировать их в изогнутые поверхности, интеллектуальные приборные панели и системы общественной информации, одновременно повышая долговечность, энергоэффективность и расширяя возможности использования в транспортной и промышленной среде.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.