Global Finfet Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

98.13 Billion

USD

1,520.05 Billion

2024

2032

USD

98.13 Billion

USD

1,520.05 Billion

2024

2032

| 2025 –2032 | |

| USD 98.13 Billion | |

| USD 1,520.05 Billion | |

| % | |

|

Глобальный рынок технологий FinFET по технологиям (3 нм, 5 нм, 7 нм, 10 нм, 14 нм, 16 нм, 20 нм и 22 нм), применению (центральный процессор (ЦП), система на кристалле (SoC), программируемая пользователем вентильная матрица (ПЛИС), графический процессор (ГП) и сетевой процессор), конечному пользователю (мобильные устройства, облачные серверы/сети высокого класса, Интернет вещей/бытовая электроника, автомобили, компьютеры и планшеты, носимые устройства и другие), типу (короткозамкнутый затвор (SG), независимый затвор (IG), объемные FinFETS и SOI FinFETS) — тенденции отрасли и прогноз до 2032 года.

Размер рынка технологии FinFET

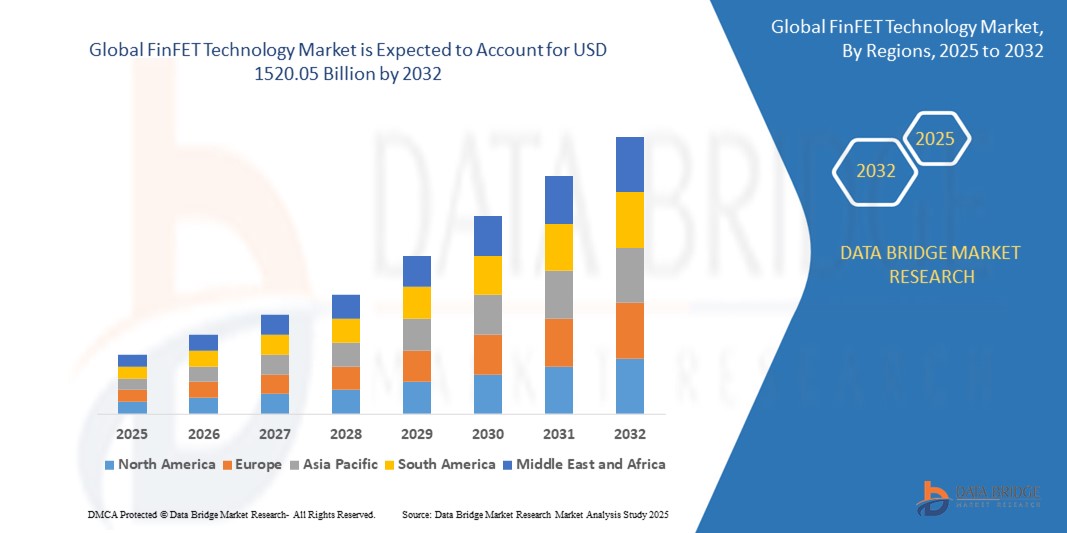

- Объем мирового рынка технологий FinFet оценивается в 98,13 млрд долларов США в 2024 году и, как ожидается, достигнет 1520,05 млрд долларов США к 2032 году при среднегодовом темпе роста 40,85% в прогнозируемый период .

- Рост рынка обусловлен в первую очередь растущим спросом на высокопроизводительные и энергоэффективные полупроводниковые приборы, а также достижениями в процессах производства микросхем для узлов меньшего размера.

- Растущее внедрение технологии FinFET в таких приложениях, как устройства искусственного интеллекта, 5G и Интернета вещей, а также потребность в компактных и энергоэффективных чипах вносят значительный вклад в расширение рынка.

Анализ рынка технологий FinFET

- Технология FinFET (Fin Field-Effect Transistor) является важнейшей инновацией в производстве полупроводников, позволяющей производить более компактные, быстрые и энергоэффективные чипы для широкого спектра применений: от мобильных устройств до высокопроизводительных вычислений.

- Рынок стимулируется растущей потребностью в современных процессорах для смартфонов, центров обработки данных и автомобильной электроники, а также ростом инвестиций в инфраструктуру 5G и технологии на основе искусственного интеллекта.

- Азиатско-Тихоокеанский регион доминировал на рынке технологий FinFET с наибольшей долей выручки в 45,3% в 2024 году, что обусловлено наличием крупных заводов по производству полупроводников, высокими объемами производства и государственной поддержкой производства микросхем в таких странах, как Китай, Южная Корея и Тайвань.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать значительные инвестиции в НИОКР, присутствие ведущих компаний-разработчиков микросхем и растущий спрос на передовые вычислительные решения в США и Канаде.

- Сегмент 7 нм занял самую большую долю рынка в 30% в 2024 году, что обусловлено его широким внедрением в премиальные смартфоны, высокопроизводительные вычисления и ускорители ИИ.

Область применения отчета и сегментация рынка технологии FinFET

|

Атрибуты |

Ключевые рыночные данные о технологии FinFET |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка технологий FinFET

«Растущая интеграция ИИ и передовых полупроводниковых узлов»

- На мировом рынке технологий FinFET наблюдается заметная тенденция интеграции искусственного интеллекта (ИИ) с передовыми полупроводниковыми узлами, такими как 3 нм, 5 нм и 7 нм.

- Эти технологии обеспечивают расширенные возможности обработки, позволяя быстрее и эффективнее выполнять сложные вычисления в таких приложениях, как алгоритмы на основе искусственного интеллекта, машинное обучение и аналитика данных в реальном времени.

- Решения FinFET на базе искусственного интеллекта способствуют оптимизации производительности микросхем, выявляя узкие места и повышая энергоэффективность для высокопроизводительных вычислительных задач.

- Например, компании используют конструкции FinFET на основе искусственного интеллекта для разработки процессоров для автономных транспортных средств, оптимизации слияния датчиков в реальном времени и создания энергоэффективных чипов для устройств Интернета вещей и носимых устройств.

- Эта тенденция повышает привлекательность технологии FinFET в различных отраслях промышленности, способствуя ее внедрению в мобильные, автомобильные и облачные вычислительные приложения.

- Алгоритмы искусственного интеллекта, интегрированные с чипами FinFET, анализируют огромные наборы данных, например, из сетей Интернета вещей или автомобильных систем, для улучшения показателей производительности, таких как задержка, пропускная способность и энергопотребление.

Динамика рынка технологий FinFET

Водитель

«Растущий спрос на высокопроизводительные вычисления и подключенные устройства»

- Растущий спрос потребителей и предприятий на высокопроизводительные вычисления, обусловленный такими приложениями, как ИИ, 5G и Интернет вещей, является ключевым фактором развития мирового рынка технологий FinFET.

- Технология FinFET повышает производительность микросхем, обеспечивая превосходную энергоэффективность и снижение утечки тока, что критически важно для приложений в центральных процессорах (ЦП), системах на кристалле (SoC) и графических процессорах (GPU).

- Правительственные инициативы и отраслевые стандарты, продвигающие энергоэффективные полупроводники, особенно в Азиатско-Тихоокеанском регионе, ускоряют внедрение технологии FinFET.

- Распространение сетей 5G и экосистем Интернета вещей в сочетании с достижениями в области узлов 3 нм, 5 нм и 7 нм обеспечивает более быструю обработку данных и связь с малой задержкой для подключенных устройств, таких как смартфоны, носимые устройства и автономные транспортные средства.

- Крупнейшие производители полупроводников все чаще используют технологию FinFET в качестве стандарта в своих литейных процессах для удовлетворения требований к производительности облачных серверов, высокопроизводительных сетей и потребительской электроники.

Сдержанность/Вызов

«Высокие производственные затраты и сложность конструкции»

- Высокие первоначальные инвестиции, необходимые для разработки и производства технологии FinFET, особенно для таких современных узлов, как 3 нм и 5 нм, создают существенный барьер для небольших полупроводниковых компаний, особенно на развивающихся рынках.

- Сложность проектирования и производства чипов на основе FinFET, включая такие проблемы, как самонагрев и изменения в процессе, увеличивает производственные затраты и может снизить выход годных изделий.

- Проблемы безопасности данных, связанные с интеграцией чипов FinFET в IoT и подключенные устройства, представляют собой серьезную проблему, поскольку эти чипы обрабатывают конфиденциальные данные, что повышает риск нарушений и проблем с соблюдением глобальных правил защиты данных.

- Разрозненность нормативно-правовой базы в разных регионах, особенно в Азиатско-Тихоокеанском регионе и Северной Америке, в отношении стандартов производства полупроводников и конфиденциальности данных усложняет работу глобальных литейных заводов и разработчиков микросхем.

- Эти факторы могут замедлить рост рынка в регионах, чувствительных к затратам, и сдерживать внедрение в приложениях, где приоритетными являются простота конструкции или более низкие затраты.

Область применения рынка технологий FinFET

Рынок сегментирован по принципу технологии, области применения, конечного пользователя и типа.

- По технологии

На основе технологии рынок технологии FinFET сегментирован на 3 нм, 5 нм, 7 нм, 10 нм, 14 нм, 16 нм, 20 нм и 22 нм. Сегмент 7 нм доминировал с наибольшей долей выручки рынка в 30% в 2024 году, что обусловлено его широким внедрением в премиальные смартфоны, высокопроизводительные вычисления и ускорители ИИ. Его баланс производительности, энергоэффективности и масштабируемости делает его предпочтительным выбором для крупных производителей полупроводников, таких как TSMC и Samsung.

Ожидается, что сегмент 3 нм будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, подпитываемые достижениями в плотности транзисторов и энергоэффективности, удовлетворяющими растущий спрос на передовую электронику, технологию 5G и приложения ИИ. Инновации в экстремальной ультрафиолетовой (EUV) литографии дополнительно поддерживают переход к более мелким узлам, повышая производительность и снижая энергопотребление.

- По применению

На основе применения рынок технологии FinFET сегментируется на центральный процессор (ЦП), систему на кристалле (SoC), программируемую пользователем вентильную матрицу (FPGA), графический процессор (GPU) и сетевой процессор. Сегмент SoC доминировал с долей выручки на рынке в 35% в 2024 году, что обусловлено его важнейшей ролью в смартфонах, устройствах Интернета вещей и автомобильных системах, где компактные энергоэффективные чипы имеют решающее значение. Такие компании, как Apple и Qualcomm, используют SoC для повышения производительности в потребительской электронике.

Ожидается, что сегмент GPU будет испытывать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущим спросом на высокопроизводительные вычисления в ИИ, машинном обучении и игровых приложениях. Способность FinFET уменьшать утечки и повышать энергоэффективность делает его идеальным для усовершенствований GPU, особенно в центрах обработки данных и автономных транспортных средствах.

- Конечным пользователем

На основе конечного пользователя рынок технологии FinFET сегментируется на мобильные устройства, облачные серверы/сети высокого класса, Интернет вещей/потребительскую электронику, автомобили, компьютеры и планшеты, носимые устройства и другие. Сегмент мобильных устройств занимал самую большую долю рынка в 40% в 2024 году, что обусловлено глобальным распространением смартфонов и спросом на высокопроизводительные, энергоэффективные процессоры. Такие компании, как Samsung и MediaTek, интегрировали технологию FinFET в мобильные чипсеты, что повысило функциональность и срок службы батареи.

Ожидается, что автомобильный сегмент продемонстрирует самые высокие темпы роста примерно на 22% в период с 2025 по 2032 год, что будет обусловлено ростом передовых систем помощи водителю (ADAS), автономного вождения и связи между транспортным средством и всем (V2X). Чипы на базе FinFET обеспечивают обработку данных в реальном времени для навигации, слияния датчиков и подключения, что критически важно для современных транспортных средств.

- По типу

На основе типа рынок технологии FinFET сегментируется на Shorted Gate (SG), Independent Gate (IG), Bulk FinFETS и Silicon On Insulator (SOI) FinFETS. Сегмент SOI FinFETS занимал самую большую долю рынка выручки в 55% в 2024 году, что объясняется его превосходной производительностью в маломощных приложениях и бесшовной интеграцией с экосистемами IoT. SOI FinFETS широко используются в высокопроизводительных вычислениях и мобильных устройствах благодаря их уменьшенной утечке и повышенной эффективности.

Ожидается, что сегмент независимых затворов (IG), включающий двухзатворные, трехзатворные и многозатворные FinFET, продемонстрирует значительный рост в период с 2025 по 2032 год. Этот рост обусловлен его гибкостью в высокопроизводительных приложениях, особенно в ускорителях искусственного интеллекта и автомобильных процессорах, где критически важен точный контроль тока.

Региональный анализ рынка технологий FinFET

- Азиатско-Тихоокеанский регион доминировал на рынке технологий FinFET с наибольшей долей выручки в 45,3% в 2024 году, что обусловлено наличием крупных заводов по производству полупроводников, высокими объемами производства и государственной поддержкой производства микросхем в таких странах, как Китай, Южная Корея и Тайвань.

- Потребители отдают предпочтение технологии FinFET из-за ее превосходной энергоэффективности, улучшенных характеристик и сниженного тока утечки, особенно в приложениях, требующих расширенных возможностей обработки в различных отраслях промышленности.

- Рост поддерживается достижениями в области полупроводниковых технологий, включая более мелкие технологические узлы, такие как 3 нм и 5 нм, а также растущим внедрением как в сфере услуг по производству полупроводников, так и в сегментах полупроводников без собственных производственных мощностей.

Обзор рынка технологий FinFET в США

Ожидается, что рынок технологий FinFET в США будет демонстрировать значительный рост, подпитываемый высоким спросом со стороны высокопроизводительных вычислений и приложений ИИ. Тенденция к уменьшению размеров узлов, таких как 5 нм и 3 нм, и увеличение инвестиций в НИОКР полупроводников еще больше стимулируют расширение рынка. Сосредоточение ведущих литейных заводов и компаний без собственных производственных мощностей на интеграции FinFET в ЦП, ГП и СнК дополняет растущую потребность в передовых конструкциях чипов, создавая динамичную рыночную экосистему.

Обзор европейского рынка технологий FinFET

Ожидается, что рынок технологий FinFET в Европе будет демонстрировать значительный рост, поддерживаемый регулирующим акцентом на энергоэффективной электронике и автомобильных достижениях. Потребители и производители ищут чипы на основе FinFET, которые повышают вычислительную мощность, одновременно снижая потребление энергии. Рост заметен как в производстве OEM-полупроводников, так и в разработке чипов для вторичного рынка, причем такие страны, как Германия и Франция, демонстрируют значительное потребление из-за растущего спроса на приложения ИИ и 5G.

Обзор рынка технологий FinFET в Великобритании

Ожидается, что рынок Великобритании для технологии FinFET будет свидетелем быстрого роста, обусловленного спросом на передовые полупроводниковые решения в телекоммуникационном и автомобильном секторах. Повышенный интерес к высокопроизводительным маломощным чипам для IoT и потребительской электроники стимулирует их принятие. Развивающиеся правила, способствующие энергоэффективности и технологическим инновациям, влияют на выбор рынка, балансируя производительность с соответствием.

Обзор рынка технологий FinFET в Германии

Ожидается, что Германия станет свидетелем высоких темпов роста технологии FinFET, что объясняется ее передовыми секторами производства полупроводников и автомобилей, а также сильным акцентом на энергоэффективные конструкции чипов. Немецкие производители предпочитают технологически продвинутые узлы FinFET, такие как 7 нм и 5 нм, которые повышают вычислительную эффективность и способствуют снижению энергопотребления. Интеграция FinFET в премиальную автомобильную электронику и решения для чипов на вторичном рынке поддерживает устойчивый рост рынка.

Обзор рынка технологий FinFET в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион доминирует на мировом рынке технологий FinFET, что обусловлено обширным производством полупроводников и растущим спросом на передовые чипы в таких странах, как Китай, Тайвань и Южная Корея. Растущее внедрение технологий 5G, AI и IoT повышает спрос на процессоры на базе FinFET. Правительственные инициативы, способствующие самообеспечению полупроводников и технологическим инновациям, еще больше поощряют использование передовых узлов FinFET.

Обзор рынка технологий FinFET в Японии

Ожидается, что рынок технологии FinFET в Японии будет демонстрировать высокие темпы роста из-за сильного предпочтения потребителей и производителей высококачественных, технологически продвинутых чипов, которые повышают производительность и эффективность. Присутствие крупных полупроводниковых компаний и интеграция FinFET в проекты чипов OEM ускоряют проникновение на рынок. Растущий интерес к кастомизации чипов на вторичном рынке для потребительской электроники также способствует росту.

Обзор рынка технологий FinFET в Китае

Китай занимает самую большую долю на рынке технологий FinFET в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, растущий спрос на потребительскую электронику и растущая потребность в высокопроизводительных вычислительных решениях. Растущая технологическая индустрия страны и фокус на внутреннем производстве полупроводников поддерживают внедрение передовых узлов FinFET. Сильные производственные возможности и конкурентоспособные цены повышают доступность рынка.

Доля рынка технологии FinFET

Отрасль FinFet-технологий в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- SAP SE (Германия)

- BluJay Solutions, LLC. (США)

- ANSYS, Inc (США)

- Keysight Technologies (США)

- Analog Devices, Inc. (США)

- Infineon Technologies AG (Германия)

- NXP Semiconductors (Нидерланды)

- Renesas Electronics Corporation. (Япония)

- Роберт Бош ГмбХ (Германия)

- ROHM CO., LTD. (Япония)

- Semiconductor Components Industries, LLC (США)

- Texas Instruments Incorporated (США)

- КОРПОРАЦИЯ TOSHIBA (Япония)

Каковы последние события на мировом рынке технологий FinFET?

- В июле 2023 года Cadence Design Systems, Inc. объявила о сотрудничестве с Intel Foundry Services (IFS) с целью сертификации своих цифровых и пользовательских/аналоговых потоков для технологического процесса Intel 16 FinFET. Это партнерство также предоставило комплекты для проектирования процессов (PDK) для поддержки разработки маломощных, высокопроизводительных вычислительных приложений, что способствовало внедрению узла Intel 16 нм FinFET для различных отраслей, включая аэрокосмическую и правительственную.

- В мае 2023 года компания NXP Semiconductors в партнерстве с TSMC выпустила первую в отрасли встраиваемую в автомобильную память MRAM (магниторезистивная память с произвольным доступом) с использованием технологии FinFET 16 нм. Эта инновационная память MRAM обеспечивает более быстрое обновление кода (20 МБ менее чем за три секунды) и до 10 раз большую выносливость по сравнению с традиционной флэш-памятью, ориентированную на критически важные приложения в автомобильной промышленности.

- В апреле 2023 года Samsung Electronics Co., Ltd. представила свой усовершенствованный 3-нм узел процесса FinFET с технологией Multi-Bridge Channel FET (MBCFET). Этот 3-нм узел второго поколения обеспечивает до 39% более высокую производительность и 49% улучшенную энергоэффективность по сравнению с предыдущими узлами, ориентированными на высокопроизводительные вычисления и мобильные приложения.

- В марте 2023 года Qualcomm Technologies, Inc. завершила приобретение NUVIA, компании по разработке ЦП и технологий, чтобы улучшить свою дорожную карту ЦП, используя технологию FinFET. Этот стратегический шаг укрепляет позиции Qualcomm в поставке высокопроизводительных процессоров для экосистем Windows, Android и Chrome с использованием усовершенствованных узлов FinFET

- В октябре 2022 года компания Avicena продемонстрировала свою технологию межкристальных соединений LightBundleTM с пропускной способностью в несколько терабит/с на Европейской конференции по оптическим коммуникациям (ECOC) 2022. Эта ИС приемопередатчика на базе микросветодиодов с пропускной способностью 1 терабит/с, созданная по 16-нм техпроцессу FinFET CMOS, направлена на устранение ограничений пропускной способности и близости в высокопроизводительных вычислительных приложениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.