Global First In Class Oncology Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.67 Billion

USD

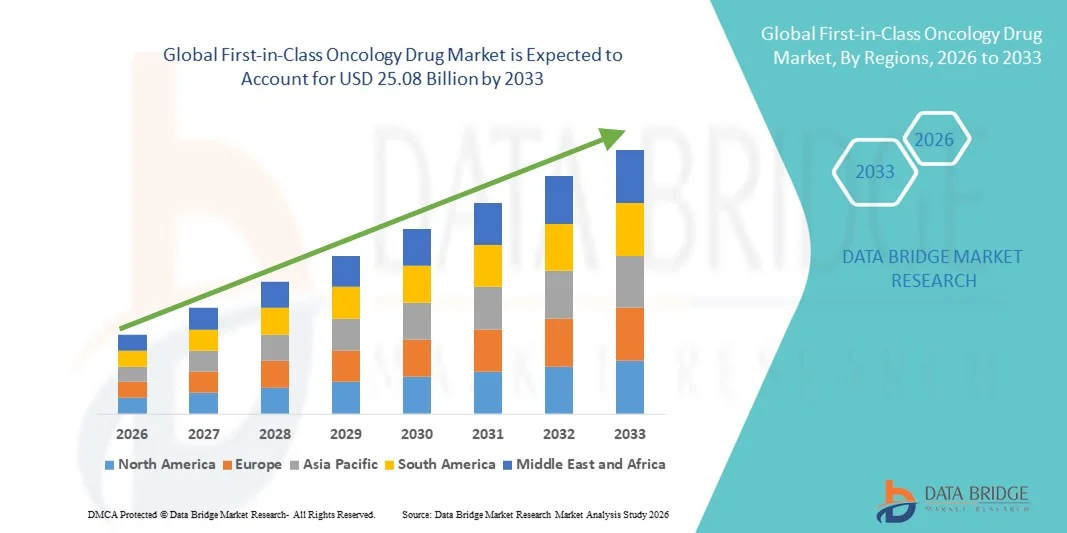

25.08 Billion

2025

2033

USD

8.67 Billion

USD

25.08 Billion

2025

2033

| 2026 –2033 | |

| USD 8.67 Billion | |

| USD 25.08 Billion | |

| % | |

|

Глобальная сегментация рынка онкологических лекарств первого класса по типу лекарств (малые молекулярные препараты и биологические препараты), типу рака (твердые опухоли и гематологические раки) - отраслевые тенденции и прогноз до 2033 года

Первый в своем классе рынок онкологических препаратов

- Мировой первый в своем классе рынок онкологических препаратов был оценен в8,67 млрд долларов в 2025 годуОжидается, что он достигнет25,08 млрд долларов к 2033 году, вCAGR 14,20%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается быстрыми достижениями в области технологий обнаружения лекарств, высокими неудовлетворенными медицинскими потребностями в онкологии и инновационными механизмами действия, которые предлагают терапевтические преимущества по сравнению с существующими методами лечения, стимулируя принятие среди поставщиков медицинских услуг и научно-исследовательских учреждений.

- Кроме того, растущий спрос на таргетную терапию, персонализированную медицину и первоклассные препараты для трудноизлечимых видов рака ускоряет внедрение этих онкологических решений, тем самым значительно повышая общий рост отрасли.

Первый в своем классе онкологический анализ рынка лекарств

- Инновационные методы лечения рака первого класса с новыми механизмами действия, которые представляют собой первые одобренные методы лечения в своем классе, становятся все более важными для продвижения целенаправленной терапии рака, повышения выживаемости и предложения терапевтических вариантов, где обычные методы лечения имеют ограниченную эффективность.

- Растущий спрос на первоклассные онкологические препараты в первую очередь обусловлен ростом глобальной заболеваемости раком, сильными инвестициями в онкологические исследования и разработки, благоприятной нормативной поддержкой прорывных методов лечения и растущим внедрением точной медицины для удовлетворения неудовлетворенных клинических потребностей.

- Северная Америка доминировала на первом в своем классе рынке онкологических препаратов с самой большой долей доходов примерно 44% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на НИОКР, сильным потоком инновационных кандидатов в онкологию и значительными нормативными утверждениями в Соединенных Штатах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке онкологических препаратов первого класса в течение прогнозируемого периода из-за роста инвестиций в здравоохранение, расширения доступа к лечению рака, увеличения активности клинических испытаний и растущего спроса на инновационные методы лечения в таких странах, как Китай и Индия.

- Сегмент «Твердые опухоли» доминировал на крупнейшей доле рынка примерно 63% в 2025 году, что обусловлено высокой распространенностью рака легких, молочной железы, колоректального рака и рака предстательной железы.

Сфера охвата и сегментация рынка онкологии первого класса

| Атрибуты | Первый в своем классе онкологический препарат Key Market |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка онкологии первого класса

Рост заболеваемости раком во всем мире

- Растущая глобальная распространенность рака по-прежнему является основным драйвером для рынка онкологических препаратов первого класса, поскольку поставщики медицинских услуг все чаще ищут инновационные методы лечения для улучшения выживаемости и качества жизни пациентов.

- В 2025 году во всем мире было зарегистрировано более 19,3 миллиона новых случаев рака, что создало высокий спрос на методы лечения, которые могут эффективно решать как распространенные, так и редкие виды рака.

- Растущее бремя онкологических заболеваний, включая рак легких, молочной железы, колоректальный и гематологический рак, побуждает больницы и клиники уделять приоритетное внимание передовым вариантам лечения.

- Демографические сдвиги, такие как старение населения в развитых регионах и урбанизация в странах с развивающейся экономикой, также способствуют росту заболеваемости раком, расширяя пул пациентов для первоклассных лекарств.

- Медицинские работники также все больше сосредотачиваются на программах ранней диагностики и скрининга, которые повышают спрос на передовые методы лечения, которые могут дополнять усилия по раннему обнаружению.

- Пациенты и лица, осуществляющие уход, становятся все более осведомленными о новых вариантах лечения, повышая спрос на первоклассные препараты с улучшенными профилями эффективности и переносимости.

- Фармацевтические компании расширяют свои онкологические трубопроводы с помощью прорывных методов лечения, ориентированных на неудовлетворенные медицинские потребности, что еще больше поддерживает рост рынка.

- Увеличение финансирования национальных онкологических программ и международного сотрудничества в области исследований повышает доступность новых методов лечения, что позволяет быстрее принимать первоклассные онкологические препараты.

Динамика рынка онкологических лекарств первого класса

водитель

Поддерживающая нормативная среда и инвестиции в онкологические исследования и разработки

- Правительства и регулирующие органы во всем мире предоставляют стимулы для разработки онкологических препаратов, включая ускоренные программы одобрения, назначения орфанных лекарств и прорывные пути терапии.

- Например, в 2025 году Управление по контролю за продуктами и лекарствами США предоставило прорывное назначение терапии нескольким инновационным онкологическим препаратам, что позволило ускорить клинические испытания и выход на рынок.

- Увеличение государственных и частных инвестиций в онкологические исследования поддерживает разработку новых первоклассных лекарств, особенно в иммунотерапии, клеточной терапии и целевых методах лечения.

- Сотрудничество между фармацевтическими компаниями, академическими институтами и CRO облегчает доступ к специализированной исследовательской экспертизе, передовым проектам испытаний и новым кандидатам на лекарства.

- Согласование нормативных требований в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион, сокращает время выхода на рынок инновационных методов лечения и поощряет многонациональные клинические испытания.

- Стимулы и гранты для онкологических исследований на развивающихся рынках стимулируют инвестиции и позволяют местному производству и коммерциализации передовых методов лечения.

- Растущее внимание регуляторов к прецизионной медицине и методам лечения, основанным на биомаркерах, гарантирует, что препараты первого класса подтверждаются сильными клиническими доказательствами, что способствует доверию и принятию среди поставщиков медицинских услуг.

- В целом, эти поддерживающие политики и инвестиции создают благоприятную среду для инноваций и коммерциализации лекарственных средств первой в своем классе онкологии во всем мире.

Сдержанность/вызов

Высокие затраты на развитие и сложности клинических испытаний

- Разработка первых в своем классе онкологических препаратов является капиталоемкой, с затратами, часто превышающими2 миллиарда долларов на терапиюБлагодаря обширным доклиническим исследованиям, многофазным клиническим испытаниям и требованиям нормативного соответствия

- Например, задержки с набором пациентов, сложные протоколы испытаний или неблагоприятные события могут значительно увеличить затраты и продлить сроки разработки, влияя на рентабельность инвестиций для небольших компаний.

- Высокие цены на первоклассную терапию могут ограничить доступ пациентов, особенно в странах с низким и средним уровнем дохода, что влияет на проникновение на рынок.

- Интенсивная конкуренция на рынке онкологии, когда несколько компаний разрабатывают аналогичные целевые методы лечения, усиливает давление на цены и темпы внедрения.

- Сложность дизайна клинических испытаний, особенно для редких видов рака или популяций пациентов, специфичных для биомаркеров, часто приводит к более медленному зачислению и более высоким показателям отсева.

- Проблемы с возмещением расходов, включая строгие критерии страхового покрытия, могут ограничить принятие дорогостоящих первоклассных методов лечения.

- Управление производственными сложностями и обеспечение постоянного качества новых биологических препаратов или клеточных методов лечения увеличивает общий риск развития.

- Преодоление этих проблем требует стратегических партнерств, государственных стимулов, сотрудничества между государственным и частным секторами и инновационных моделей финансирования, чтобы сделать методы лечения более доступными при сохранении постоянных инвестиций в НИОКР.

- Компании также все чаще изучают адаптивные проекты испытаний и создание реальных доказательств для снижения затрат, ускорения одобрения и снижения клинических рисков.

Первый в своем классе Oncology Drug Market Scope

Рынок сегментирован по типу лекарств и типу рака.

- Тип препарата

На основе типа лекарственного средства мировой рынок онкологических препаратов первого класса сегментирован на маломолекулярные лекарственные средства и биологические препараты. Сегмент малых молекулярных препаратов доминировал на крупнейшем рынке с долей доходов около 58% в 2025 году, что обусловлено их присутствием в протоколах лечения онкологии, простотой перорального введения и широкой применимостью при различных типах рака. Малые молекулярные препараты широко используются как при солидных опухолях, так и при гематологическом раке, обеспечивая целенаправленное ингибирование специфических клеточных путей и ферментов. Высокое принятие малых молекул поддерживается хорошо зарекомендовавшими себя данными клинических испытаний, одобрениями регулирующих органов и знакомством с врачом. Больницы, онкологические центры и исследовательские институты полагаются на эти препараты для лечения первой линии и адъювантной терапии. Их рентабельность по сравнению с биологическими препаратами и совместимость с комбинированной терапией еще больше усиливают принятие. Сильные научно-исследовательские разработки для ингибиторов киназы следующего поколения, ингибиторов PARP и других целевых методов лечения продолжают расширять клиническое использование. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, становятся все более популярными из-за роста заболеваемости раком и улучшения инфраструктуры здравоохранения. Интеграция в национальные формуляры и страхование в развитых регионах способствует широкому распространению. Непрерывное улучшение формулировок, биодоступность и снижение токсичности способствуют устойчивому лидерству на рынке.

Сегмент Biologics, как ожидается, станет свидетелем самого быстрого CAGR в 22% с 2026 по 2033 год, что обусловлено ростом инвестиций в моноклональные антитела, ингибиторы иммунных контрольных точек, терапию CAR-T и другие инновационные биологические методы лечения. Биологические препараты все чаще используются как для солидных опухолей, так и для гематологических раковых заболеваний из-за их специфичности, способности модулировать иммунные реакции и пригодности для персонализированных подходов к медицине. Быстрые достижения в биотехнологии, белковой инженерии и платформах клеточной терапии способствуют расширению трубопровода. Растущий спрос на таргетную и иммуноонкологическую терапию в Северной Америке, Европе и Азиатско-Тихоокеанском регионе поддерживает ее внедрение. Биологические препараты также пользуются популярностью в программах клинических испытаний и инициативах по точной онкологии. Увеличение государственного и частного финансирования в сочетании с нормативными стимулами для сирот и первоклассных лекарств ускоряет рост рынка. Биологические препараты предоставляют возможности для схем комбинированной терапии с химиотерапией и малыми молекулами, повышая клиническую эффективность. Расширение производственных возможностей и снижение издержек производства повышают доступность. Предпочтение пациентов терапии с меньшим количеством побочных эффектов и более высокой специфичностью способствует принятию. Сотрудничество между биотехнологическими фирмами и научно-исследовательскими институтами способствует развитию трубопроводов. Растущая осведомленность онкологов и пациентов о новых методах иммунотерапии способствует ускоренному внедрению в глобальном масштабе.

- Тип рака

На основе типа рака глобальный рынок онкологических препаратов первого класса сегментирован на твердые опухоли и гематологические раковые заболевания. Сегмент «Твердые опухоли» доминировал на крупнейшей доле рынка примерно в 63% в 2025 году, что обусловлено высокой распространенностью рака легких, молочной железы, колоректального рака и рака предстательной железы. Твердые методы лечения опухолей выигрывают от обширных исследований и разработок в целевой терапии, ингибиторах киназы и ингибиторах иммунных контрольных точек. Больницы и онкологические центры предпочитают одобренные небольшие молекулы и биологические препараты для схем терапии первой линии, адъюванта и неоадъюванта. Растущие программы скрининга рака и инициативы по раннему выявлению во всем мире поддерживают широкое внедрение. Установленные клинические рекомендации и сильные рамки возмещения в Северной Америке и Европе усиливают доминирование на рынке. Интеграция молекулярного профилирования и прецизионной медицины усиливает выбор терапии для конкретного пациента. Сегмент также выигрывает от растущей осведомленности о комбинированной терапии и принятии новых стратегий лечения. Сотрудничество академических учреждений и фармацевтических компаний ускоряет клиническое развитие. Увеличение инвестиций в амбулаторные онкологические услуги расширяет доступ. Непрерывные инновации в разработке лекарств, методах доставки и профилях безопасности усиливают внедрение. Стратегии лечения, ориентированные на пациента, включая пероральные схемы и таргетную терапию, способствуют дальнейшему использованию.

Ожидается, что сегмент гематологического рака будет наблюдать самый быстрый CAGR в 21% с 2026 по 2033 год, чему способствуют быстрые достижения в области биологии, терапии CAR-T, моноклональных антител и других целевых методов лечения. Гематологические раковые заболевания, включая лейкемию, лимфому и миелому, все чаще полагаются на точную медицину и иммуноонкологические подходы. Рост заболеваемости, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, создает значительный спрос. Усыновление поддерживается клиническими испытаниями, государственным и частным финансированием и расширенными нормативными разрешениями на препараты первого класса. Интеграция с диагностическими биомаркерами, геномным профилированием и персонализированными протоколами терапии еще больше ускоряет поглощение. Гематологические методы лечения рака выигрывают от инновационных технологий производства, уменьшенных профилей токсичности и комбинированных схем. Сегмент расширяется на развивающихся рынках из-за растущей инфраструктуры здравоохранения и онкологии. Сотрудничество между биотехнологическими компаниями, больницами и научно-исследовательскими институтами способствует развитию трубопроводов. Предпочтение пациента целенаправленному, менее инвазивному лечению способствует усыновлению. Продолжающиеся исследования клеточной терапии, биспецифических антител и новых биологических препаратов обеспечивают устойчивый рост рынка во всем мире.

Региональный анализ рынка онкологии первого класса

- Северная Америка доминировала на первом в своем классе рынке онкологических препаратов с самой большой долей доходов примерно 44% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на НИОКР, сильным потоком инновационных кандидатов в онкологию и значительными одобрениями регулирующих органов в Соединенных Штатах. Регион получает выгоду от хорошо зарекомендовавших себя онкологических центров, ведущих фармацевтических компаний и комплексных механизмов возмещения.

- Раннее внедрение прецизионной медицины, таргетной терапии и иммуноонкологии еще больше укрепляет рынок. Растущая осведомленность пациентов, обычные программы скрининга рака и интеграция молекулярной диагностики улучшают результаты лечения. Совместные усилия между больницами, научно-исследовательскими институтами и биотехнологическими фирмами ускоряют разработку лекарств первого класса. Распространенность как солидных опухолей, так и гематологических раковых заболеваний в сочетании с передовыми сетями клинических испытаний способствует быстрому принятию новых методов лечения.

- Доступ к квалифицированным специалистам по онкологии, передовая лабораторная инфраструктура и государственная поддержка исследований рака укрепляют лидерство на рынке. Непрерывные инновации в малых молекулах и биопрепаратах расширяют терапевтические возможности. Сильное внедрение ИТ в здравоохранении облегчает интеграцию с электронными медицинскими записями и мониторингом лечения. Сочетание нормативной поддержки, зрелости рынка и ориентированного на пациента ухода лежит в основе устойчивого роста в регионе.

Первый в своем классе Oncology Drug Market Insight

Первый в своем классе рынок онкологических препаратов в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовали надежный конвейер онкологических препаратов, высокие нормативные разрешения и обширная деятельность клинических испытаний. Принятие таргетной терапии, иммуноонкологии и комбинированных схем лечения быстро растет в больницах, исследовательских центрах и специализированных онкологических клиниках. Политика возмещения расходов, государственное финансирование инновационных методов лечения и программы раннего выявления ускоряют их внедрение. Фармацевтические компании сосредоточены на ингибиторах малых молекул, моноклональных антителах и терапии CAR-T для лечения как солидных, так и гематологических раковых заболеваний. Высокая осведомленность пациентов, развитая инфраструктура здравоохранения и передовые лабораторные сети также способствуют росту. Сотрудничество между научными кругами, биотехнологиями и фармацевтикой ускоряет НИОКР, нормативное представление и коммерциализацию новых методов лечения. Растущая распространенность рака и индивидуальные подходы к лечению продолжают стимулировать спрос на препараты первого класса.

Первый в своем классе Oncology Drug Market Insight

Согласно прогнозам, первый в своем классе рынок онкологических препаратов в Европе будет расширяться при существенном CAGR в течение прогнозируемого периода при поддержке передовых систем здравоохранения, растущем внедрении молекулярной диагностики и благоприятной политике возмещения для инновационных методов лечения. Растущее сотрудничество в области исследований, точные онкологические программы и инициативы по доступу к пациентам ускоряют процесс внедрения. Больницы и диагностические центры все чаще интегрируют биологические препараты и малые молекулы для лечения как солидных, так и гематологических раковых заболеваний.

Первый в своем классе Oncology Drug Market Insight

Ожидается, что первый в своем классе рынок онкологических препаратов в Великобритании вырастет в течение прогнозируемого периода, чему будут способствовать поддерживаемые правительством программы скрининга рака, повышение осведомленности пациентов и внедрение инновационных целевых методов лечения. Онкологические центры и исследовательские больницы предпочитают точную медицину и стратегии комбинированного лечения. Сотрудничество между больницами NHS и фармацевтическими фирмами расширяет доступ к первоклассным лекарствам.

Германия Первый в своем классе Oncology Drug Market Insight

Ожидается, что в течение прогнозируемого периода рынок лекарств первой в своем классе онкологии в Германии будет расширяться на значительном CAGR, чему будет способствовать сильная инфраструктура здравоохранения, внедрение передовой молекулярной диагностики и интеграция лекарств первой в своем классе в стандартные онкологические протоколы. Клинические исследования, инициативы в области точной медицины и государственное финансирование поддержки принятия. Больницы, исследовательские центры и сотрудничество в области биотехнологий стимулируют инновации в области малых молекул и биологической терапии.

Азиатско-тихоокеанский первый в своем классе онкологический анализ рынка лекарств

Ожидается, что в течение прогнозируемого периода рынок онкологических препаратов первого класса в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на рынке онкологических препаратов первого класса, причем заметный CAGR обусловлен ростом инвестиций в здравоохранение, расширением доступа к лечению рака, увеличением активности клинических испытаний и растущим спросом на инновационные методы лечения в таких странах, как Китай и Индия. Быстрая урбанизация, правительственные инициативы по лечению рака и улучшение инфраструктуры здравоохранения ускоряют принятие.

Первый в своем классе Oncology Drug Market Insight

На первый в своем классе рынок онкологических препаратов в Китае приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствуют расширение инфраструктуры здравоохранения, рост населения среднего класса, увеличение распространенности рака и увеличение инвестиций в программы точной онкологии. Растет использование малых молекул, биологических препаратов и иммуноонкологических методов лечения, чему способствуют местное производство и государственные стимулы для инновационных лекарств.

Японский рынок онкологии первого класса Insight

Первый в своем классе рынок онкологических препаратов в Японии набирает обороты благодаря своей высокотехнологичной экосистеме здравоохранения, старению населения и растущему акценту на точную медицину. Больницы и научно-исследовательские институты используют передовую молекулярную диагностику и биологическую терапию. Государственная поддержка, программы раннего скрининга рака и увеличение активности клинических испытаний ускоряют принятие первоклассных онкологических препаратов как при солидном, так и при гематологическом раке.

Доля рынка онкологических препаратов первого класса

Первую в своем классе онкологическую фармацевтическую промышленность возглавляют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Рош (Швейцария)

- Novartis (Швейцария)

- Bristol-Myers Squibb (США)

- Merck & Co. (США)

- Pfizer (США)

- AstraZeneca (Великобритания)

- Johnson & Johnson (США)

- AbbVie (США)

- Амген (США)

- Bayer (Германия)

- Takeda Pharmaceutical (Япония)

- Санофи (Франция)

- Gilead Sciences (США)

- GlaxoSmithKline (Великобритания)

- Boehringer Ingelheim (Германия)

- Эли Лилли (США)

- Regeneron Pharmaceuticals (США)

- Seagen (США)

- BeiGene (Китай)

- Incyte Corporation (США)

Последние события на мировом рынке онкологических лекарств первого класса

- В августе 2021 года Disitamab vedotin (Aidixi), первый в своем классе антитело-лекарственный конъюгат, нацеленный на HER2-положительный рак, получил свое первоначальное одобрение в Китае для HER2-переэкспрессирующего рака желудка, став одним из самых ранних ADC первого в своем классе, разработанных внутри страны и прокладывающих путь для расширенных глобальных онкологических исследований.

- В январе 2025 года Управление по контролю за продуктами и лекарствами США одобрило Datopotamab deruxtecan-dlnk (Datroway) — первый в своем классе TROP-2-направленный антитело-лекарственный конъюгат для взрослых с неоперабельным или метастатическим рецептором гормона, HER2-отрицательным раком молочной железы, которые получили предшествующую эндокринную терапию и химиотерапию. Это одобрение ознаменовало значительный прогресс в адресной терапии метастатического рака молочной железы и расширило возможности для пациентов с ограниченными альтернативами лечения.

- В декабре 2024 года Управление по контролю за продуктами и лекарствами США предоставило ускоренное одобрение Zenocutuzumab (Bizengri) — первой одобренной FDA системной терапии для взрослых с прогрессирующим, неоперабельным или метастатическим немелкоклеточным раком легкого или аденокарциномой поджелудочной железы, содержащей слияние генов нейрегулина 1 (NRG1). Этот прорыв стал первым целенаправленным лечением рака с синтезом NRG1, устранив неудовлетворенную потребность в точной онкологии.

- В апреле 2025 года Penpulimab (AK105) получил одобрение США на некератинизацию носоглоточной карциномы, расширение глобальной доступности этого ингибитора PD-1 и поддержку его классификации в качестве первого в своем классе иммуноонкологического препарата в определенных регионах.

- В июне 2025 года BioNTech и Bristol Myers Squibb объявили о крупном сотрудничестве для совместной разработки BNT327, экспериментального антитела для солидных опухолей, таких как рак легких и молочной железы. Предварительное обязательство в размере 1,5 млрд долларов США с потенциальными веховыми платежами сигнализирует о сильном стратегическом толчоке к ускорению разработки первоклассных онкологических препаратов через глобальное партнерство.

- В мае 2025 года несколько онкологических препаратов, включая Imfinzi (дурвалумаб) и Pluvicto (лютеций-177 випивотид тетраксетан), получили расширенные одобрения FDA для новых показаний в таких областях, как мышечно-инвазивный рак мочевого пузыря и PSMA-положительный рак предстательной железы, что отражает постоянный регуляторный импульс для целевых онкологических методов лечения, которые часто включают механизмы первого в своем классе или новые комбинации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.