Global Flame Retardants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.34 Billion

USD

24.82 Billion

2024

2032

USD

15.34 Billion

USD

24.82 Billion

2024

2032

| 2025 –2032 | |

| USD 15.34 Billion | |

| USD 24.82 Billion | |

| % | |

|

Сегментация мирового рынка антипиренов по типу (тригидрат оксида алюминия, бромированные антипирены, антипирены на основе триоксида сурьмы и фосфора и другие), продукту (галогенированные и негалогенированные), применению (эпоксидная смола, ненасыщенный полиэфир, полиолефины, поливинилхлорид, акрилонитрилбутадиенстирол, полиамид, полистирол, полиуретан (ПУ), полиэтилентерефталат (ПЭТ) и полибутилентерефталат (ПБТ)), отрасли конечного использования (строительство, электроника и бытовая техника, автомобилестроение и транспорт, провода и кабели, текстиль и другие) - отраслевые тенденции и прогноз до 2032 года

Размер рынка антипиренов

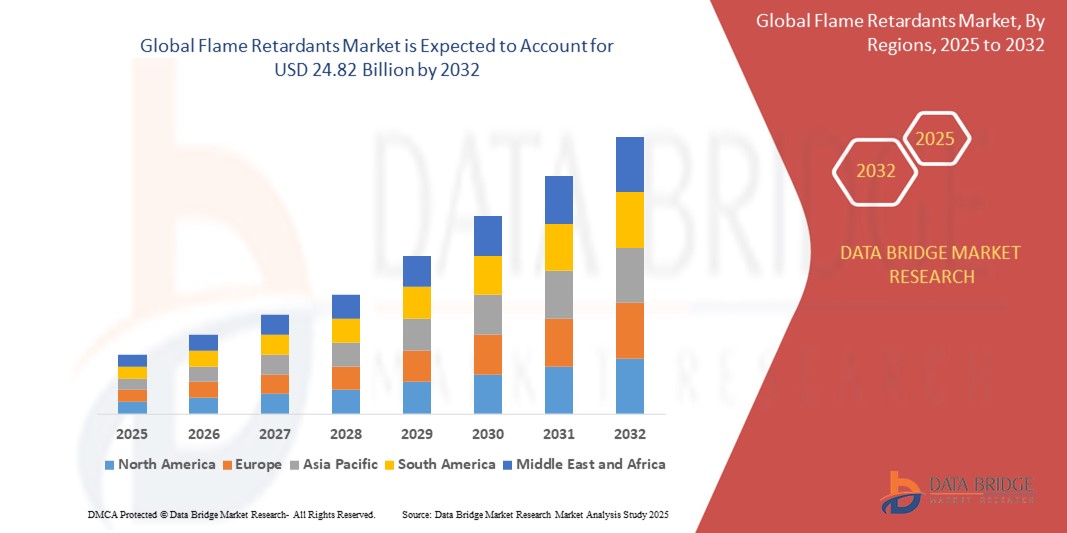

- Объем мирового рынка антипиренов оценивается в 15,34 млрд долларов США в 2024 году и, как ожидается, достигнет 24,82 млрд долларов США к 2032 году при среднегодовом темпе роста 6,20% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ужесточением правил пожарной безопасности в строительной, транспортной и электротехнической отраслях, что обусловливает широкое внедрение огнестойких материалов в соответствии со стандартами безопасности.

- Кроме того, растущий спрос на легкие, высокопроизводительные полимеры в автомобильной и электронной промышленности обуславливает необходимость в эффективных огнестойких добавках, особенно негалогенированных, тем самым значительно стимулируя рост отрасли.

Анализ рынка антипиренов

- Антипирены — это химические вещества, добавляемые в материалы для снижения их воспламеняемости и замедления распространения огня. Эти добавки могут быть включены в различные материалы, включая пластик, текстиль и строительные материалы, для повышения их огнестойкости.

- Растущий спрос на антипирены обусловлен в первую очередь более строгими нормами пожарной безопасности, быстрой урбанизацией, ростом производства электротехники и электроники, а также растущим вниманием к устойчивым решениям в области антипиренов без содержания галогенов во всех отраслях промышленности.

- Азиатско-Тихоокеанский регион доминировал на рынке антипиренов с долей 56,6% в 2024 году благодаря промышленному расширению, росту строительной деятельности и высокому спросу со стороны центров производства электроники.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке антипиренов в прогнозируемый период из-за строгих стандартов воспламеняемости в строительных материалах, электронике и транспортном оборудовании.

- Негалогенированный сегмент доминировал на рынке с долей рынка 61,4%% в 2024 году из-за строгих экологических норм и растущей обеспокоенности по поводу токсичных выбросов галогенированных соединений. Негалогенированные антипирены, такие как гидроксид алюминия и фосфорорганические соединения, набирают популярность благодаря своей низкой токсичности и лучшей пригодности к вторичной переработке, особенно в экологически чистых строительных материалах и устойчивых конструкциях продуктов

Область применения отчета и сегментация рынка антипиренов

|

Атрибуты |

Ключевые данные о рынке антипиренов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка антипиренов

«Повышение осведомленности об экологически чистых альтернативах»

- Значительная и ускоряющаяся тенденция на мировом рынке антипиренов — это растущая осведомленность и принятие экологически чистых альтернатив традиционным галогенированным антипиренам. Этот сдвиг обусловлен растущим нормативным давлением, растущим экологическим сознанием и спросом на устойчивые решения в области материалов в ключевых отраслях, таких как строительство, автомобилестроение и электроника.

- Например, Clariant представила свою линейку Exolit на основе фосфора, без галогенов, антипиренов, которые разработаны для соответствия строгим стандартам пожарной безопасности, одновременно снижая риски для окружающей среды и здоровья. Аналогичным образом Lanxess фокусируется на негалогенированных решениях, таких как Disflamoll и Levagard, нацеленных на применение в конструкционных пластиках и гибких полиуретановых пенах

- Эти экологически чистые антипирены предлагают сопоставимые характеристики с традиционными добавками, а также соответствуют мировым тенденциям в сторону вторичной переработки и снижения токсичных выбросов. Например, Israel Chemicals Ltd. (ICL) расширила свои негалогенированные предложения под брендом Fyrolflex, которые широко используются в изоляционных и транспортных приложениях из-за их низкого дыма и коррозионного газового выхода

- Стремление к устойчивым антипиренам набирает обороты, поскольку производители и конечные пользователи стремятся соответствовать международным стандартам, таким как RoHS и REACH, сохраняя при этом производительность и долговечность продукта. Это привело к увеличению инвестиций в НИОКР и инноваций по всей цепочке поставок, от переработки сырья до разработки конечного продукта.

- Следовательно, основные игроки отдают приоритет принципам зеленой химии и экономики замкнутого цикла в своих портфелях огнестойких материалов. Такие компании, как Albemarle Corporation, расширяют свои линейки продуктов, включая экологически безопасные варианты, которые соответствуют меняющимся экологическим стандартам и требованиям клиентов по более безопасной и устойчивой противопожарной защите.

- Спрос на экологически чистые антипирены стремительно растет во всех секторах, изменяя динамику рынка и устанавливая новый стандарт для разработки продукции в области технологий пожарной безопасности.

Динамика рынка антипиренов

Водитель

«Рост в строительстве и инфраструктуре»

- Рост объемов строительства и инфраструктуры во всем мире является существенным фактором, обусловливающим увеличение спроса на антипирены, поскольку соблюдение норм пожарной безопасности становится важнейшим требованием к современным строительным материалам и конструкциям.

- Например, в феврале 2024 года Clariant расширила свои мощности по производству огнестойкого материала Exolit, чтобы удовлетворить растущий спрос со стороны мирового строительного сектора, особенно для применения в изоляционных материалах, оболочке кабелей и структурных компонентах. Ожидается, что такие стратегические расширения со стороны крупных компаний будут способствовать развитию рынка огнестойких материалов в течение прогнозируемого периода

- Поскольку правительства и регулирующие органы ужесточают правила пожарной безопасности в жилых, коммерческих и промышленных зданиях, на поставщиков материалов и подрядчиков оказывается все большее давление с целью использования полимеров и композитов, обработанных огнестойкими составами.

- Использование антипиренов в таких строительных элементах, как пенополиуретановая изоляция, кровельные мембраны, стеновые панели и электропроводка, повышает огнестойкость, а также способствует созданию более безопасной и устойчивой инфраструктуры.

- С ростом инвестиций в экологичные здания и устойчивое городское развитие растет также спрос на безгалогеновые и экологически чистые антипирены, что побуждает ключевых игроков, таких как Lanxess и ICL Group, разрабатывать новые формулы, которые обеспечивают как безопасность, так и экологические характеристики, укрепляя долгосрочную траекторию роста рынка.

Сдержанность/Вызов

«Высокая стоимость современных антипиренов»

- Высокая стоимость современных антипиренов представляет собой значительную проблему для более широкого внедрения на рынке. Поскольку отрасли переходят от традиционных галогенированных вариантов к более экологически чистым, высокопроизводительным альтернативам, ценовой разрыв становится барьером, особенно для чувствительных к стоимости приложений и рынков

- Например, негалогенированные антипирены, такие как Exolit от Clariant и Disflamoll от Lanxess, часто стоят дороже из-за сложности их производственных процессов и специальных эксплуатационных характеристик, которые они предлагают. Эта разница в ценах отпугивает мелких и средних производителей в таких секторах, как строительство и текстиль, от полного внедрения этих передовых материалов

- Решение этой проблемы затрат посредством снижения цен за счет масштаба, технологических инноваций и поддерживающих нормативных стимулов имеет решающее значение для ускорения внедрения. Такие компании, как ICL и Albemarle, инвестируют в НИОКР для повышения эффективности затрат и расширения применимости своих устойчивых портфелей огнестойких материалов. Однако до тех пор, пока такие инновации не достигнут коммерческого масштаба, высокая цена остается ограничивающим фактором в отраслях с большим объемом и ценовой конкуренцией

- В то время как осведомленность о влиянии на окружающую среду и здоровье растет, немедленное финансовое бремя, связанное с переходом на современные антипирены, часто задерживает принятие решений о закупках, особенно в развивающихся странах и секторах с низкой маржой.

- Преодоление этого разрыва посредством сотрудничества между регулирующими органами, производителями и конечными пользователями — посредством субсидий, стимулов или совместных инноваций — будет иметь решающее значение для преодоления ценовых ограничений и обеспечения устойчивого роста рынка.

Масштаб рынка антипиренов

Рынок сегментирован по типу, продукту, применению и отрасли конечного использования.

• По типу

По типу рынок антипиренов сегментирован на тригидрат оксида алюминия, бромированные антипирены, триоксид сурьмы, антипирены на основе фосфора и другие. Сегмент тригидрата оксида алюминия составил наибольшую долю выручки рынка в 2024 году, что обусловлено его низкой стоимостью, экологичностью и широкой применимостью в пластмассах, резине и текстиле. Его возможности подавления дыма и термическая стабильность позиционируют его как вариант выбора в строительном секторе. Спрос дополнительно подкрепляется нормативным давлением против галогенированных соединений, благоприятствующим более безопасным альтернативам, таким как тригидрат оксида алюминия.

Ожидается, что сегмент фосфорных антипиренов будет свидетелем самого быстрого CAGR с 2025 по 2032 год, благодаря его эффективности как в газофазных, так и в конденсированных фазовых механизмах. Его совместимость с широким спектром полимеров, в частности, с конструкционными пластиками и эпоксидными смолами, стимулирует внедрение в высокопроизводительных приложениях, таких как электроника и автомобилестроение. Ожидается, что растущая осведомленность об экологически чистых и безгалогеновых решениях увеличит спрос на формулы на основе фосфора.

• По продукту

На основе продукта рынок антипиренов сегментируется на галогенированные и негалогенированные. Негалогенированный сегмент занимал самую большую долю рынка в 61,4% в 2024 году, что объясняется строгими экологическими нормами и растущей обеспокоенностью по поводу токсичных выбросов галогенированных соединений. Негалогенированные антипирены, такие как гидроксид алюминия и фосфорорганические соединения, набирают популярность благодаря своей низкой токсичности и лучшей пригодности к вторичной переработке, особенно в экологически чистых строительных материалах и устойчивых конструкциях продуктов.

Прогнозируется, что сегмент галогенированных материалов будет расти с самыми быстрыми темпами среднегодового роста с 2025 по 2032 год, что обусловлено его превосходной огнестойкостью, более низкими требованиями к дозировке и высокой производительностью в электрических и электронных приложениях. Бромированные антипирены, основная подкатегория, продолжают широко использоваться в печатных платах и изоляционных материалах из-за их экономической эффективности и доказанной эффективности.

• По применению

По области применения рынок антипиренов сегментирован на эпоксидную смолу, ненасыщенный полиэфир, полиолефины, поливинилхлорид, акрилонитрилбутадиенстирол (АБС), полиамид, полистирол, полиуретан (ПУ), полиэтилентерефталат (ПЭТ) и полибутилентерефталат (ПБТ). Сегмент полиуретана (ПУ) доминировал на рынке в 2024 году, что обусловлено его широким применением в изоляции зданий, мебели и салонах автомобилей. Воспламеняемость пенополиуретана привела к более широкому внедрению антипиренов для соответствия стандартам пожарной безопасности.

Ожидается, что сегмент полиолефинов будет демонстрировать самые высокие темпы роста в прогнозируемый период, поскольку эти материалы широко используются в упаковке, кабелях и текстиле. С ростом давления по замене галогенированных систем растет спрос на эффективные огнестойкие составы, совместимые с полиолефинами, что поддерживается растущим промышленным и инфраструктурным развитием во всем мире.

• По отраслям конечного использования

На основе отрасли конечного использования рынок антипиренов сегментирован на строительство, электронику и бытовую технику, автомобилестроение и транспорт, провода и кабели, текстиль и другие. Сегмент строительства занял наибольшую долю рынка в 2024 году, что обусловлено строгими нормами пожарной безопасности и потребностью в негорючих материалах в жилой и коммерческой инфраструктуре. Антипирены необходимы для обработки изоляционных материалов, структурных компонентов и декоративных панелей для соответствия нормам безопасности.

Ожидается, что сегмент электроники и бытовой техники будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год из-за растущего производства потребительской электроники и потребности в повышенной огнестойкости печатных плат, корпусов и изоляции проводов. Миниатюризация устройств и растущее внедрение огнестойких термопластиков подпитывают спрос в этом сегменте, особенно на развивающихся рынках с быстрым внедрением технологий.

Региональный анализ рынка антипиренов

- Азиатско-Тихоокеанский регион доминировал на рынке антипиренов с наибольшей долей выручки в 56,6% в 2024 году, что было обусловлено промышленным ростом, ростом строительной активности и устойчивым спросом со стороны центров производства электроники.

- Ключевыми факторами роста являются сильная производственная база региона, быстрая урбанизация и растущая осведомленность о стандартах пожарной безопасности в инфраструктуре и потребительской электронике.

- Поддерживающие правила пожарной безопасности, растущее использование конструкционных пластиков и присутствие местных поставщиков сырья еще больше стимулируют их внедрение в различных секторах конечного использования.

Обзор рынка антипиренов в Японии

Рынок антипиренов в Японии неуклонно расширяется из-за строгих строительных норм и правил пожарной безопасности, особенно в секторах общественной инфраструктуры и транспорта. Передовая электронная промышленность страны также стимулирует спрос на безгалогеновые антипирены в печатных платах и потребительских устройствах. Местные игроки сосредоточены на разработке высокопроизводительных, экологически чистых добавок для соответствия мировым стандартам и удовлетворения потребностей экспортных рынков.

Обзор рынка антипиренов в Китае

Китай занимал самую большую долю на рынке антипиренов Азиатско-Тихоокеанского региона в 2024 году, подкрепленную его доминирующим положением в электронной, автомобильной и строительной отраслях. Правительственные предписания по пожарной безопасности в общественных зданиях и увеличение производства антипиреновых полимеров для внутреннего и международного потребления подпитывают рост. Китайские производители быстро инвестируют в негалогенированные альтернативы, чтобы соответствовать мировым экологическим ожиданиям.

Обзор рынка антипиренов в Европе

Ожидается, что рынок антипиренов в Европе будет расти в заметном среднегодовом темпе в течение прогнозируемого периода, что обусловлено строгими правилами REACH и растущим предпочтением устойчивых, нетоксичных антипиреновых решений. Спрос особенно высок в автомобильной и электронной промышленности, где антипирены повышают безопасность, не ставя под угрозу возможность вторичной переработки. Стремление региона к использованию материалов без галогенов и широкое внедрение инновационных полимерных технологий поддерживают расширение рынка.

Обзор рынка антипиренов в Великобритании

Рынок Великобритании будет постоянно расти, подпитываемый все более широким внедрением норм пожарной безопасности в жилищном и коммерческом строительстве. Растущий спрос на энергоэффективные здания и устойчивые материалы подталкивает к использованию безгалогеновых антипиренов. Рост производства электромобилей и строгие стандарты в секторе общественного транспорта также стимулируют инвестиции в передовые огнестойкие полимеры.

Обзор рынка антипиренов в Германии

Ожидается, что рынок антипиренов Германии значительно расширится, подкрепленный сильным акцентом на безопасность в автомобильной, электронной и промышленной промышленности. Соблюдение экологических норм и инновации в аддитивных технологиях способствуют переходу на антипирены на основе фосфора и минералов. Лидерство страны в области экодизайна и инжиниринга стимулирует внедрение в строительстве и кабельной изоляции.

Обзор рынка антипиренов в Северной Америке

Прогнозируется, что в Северной Америке будет зарегистрирован самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено строгими стандартами воспламеняемости в строительных материалах, электронике и транспортном оборудовании. Растущий спрос в регионе на устойчивые методы строительства и растущее внедрение электромобилей стимулируют использование высокоэффективных негалогенированных антипиренов. Соответствие нормативных требований мировым стандартам безопасности и охраны окружающей среды дополнительно способствует расширению рынка.

Обзор рынка антипиренов в США

США получили самую большую долю выручки в Северной Америке в 2024 году, что было поддержано строгими нормами пожарной безопасности в жилых, коммерческих и промышленных помещениях. Высокое потребление огнестойких пластиков в электронике, автомобильных интерьерах и изоляции зданий стимулирует спрос. Переход к экологически чистым материалам и расширение НИОКР в области полимерных добавок еще больше стимулируют рост решений без галогенов и на основе фосфора.

Доля рынка антипиренов

Индустрию антипиренов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Дюпон (США)

- СОЛЬВЕЙ (Бельгия)

- ДАЙКИН (Япония)

- Доу (США)

- Huntsman International LLC (США)

- Бостик (Франция)

- Компания HB Fuller (США)

- Sika AG (Швейцария)

- Корпорация Cardolite (США)

- Kukdo Chemical Co., Ltd., (Южная Корея)

- BASF SE (Германия)

- Фройденберг SE (Германия)

- Covestro AG (Германия)

- LANXESS (Германия)

- Mitsui Chemicals Inc. (Япония)

- Ваньхуа (Китай)

- Аркема (Франция)

- Гексион (США)

- Вудбридж (Канада)

Последние разработки на мировом рынке антипиренов

- В январе 2022 года компания Huber Engineered Materials завершила приобретение MAGNIFIN Magnesiaprodukte GmbH & Co KG (MAGNIFIN). Ассортимент продукции, ранее управляемый MAGNIFIN и представленный Martinswerk GmbH, теперь полностью интегрирован в стратегическое бизнес-подразделение Huber Fire Retardant Additives (FRA). Это приобретение значительно усиливает глобальное присутствие Huber на рынке, расширяя портфель безгалогенных антипиренов, дымоподавителей и специальных оксидов алюминия.

- В декабре 2021 года Clariant начала строительство нового завода по производству огнестойких материалов на своей площадке в заливе Дая в провинции Гуандун, Китай. Это расширение призвано увеличить производственные мощности и повысить способность Clariant удовлетворять растущий региональный спрос на огнестойкие решения

- В ноябре 2021 года компания Italmatch Chemicals SpA выпустила «Liquid Masteret» — новый антипирен на основе фосфора. Продукт содержит концентрированные смеси стабилизированного и микрокапсулированного красного фосфора (RP), отвечая растущему спросу рынка на безгалогеновые решения для противопожарной защиты в различных отраслях промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.