Global Flat Panel Displays Market

Размер рынка в млрд долларов США

CAGR :

%

USD

167.40 Billion

USD

290.00 Billion

2024

2032

USD

167.40 Billion

USD

290.00 Billion

2024

2032

| 2025 –2032 | |

| USD 167.40 Billion | |

| USD 290.00 Billion | |

| % | |

|

Сегментация мирового рынка плоских дисплеев по технологии (ЖК-дисплеи, OLED, светодиоды, квантовые точки), области применения (смартфоны и планшеты, телевизоры и цифровые табло, ПК и ноутбуки, умные носимые устройства, автомобильные дисплеи), конечному пользователю (бытовая электроника, автомобилестроение, здравоохранение, розничная торговля и реклама, BFSI, промышленность), размеру дисплея (40 дюймов) — тенденции отрасли и прогноз до 2032 года

Размер рынка плоских дисплеев

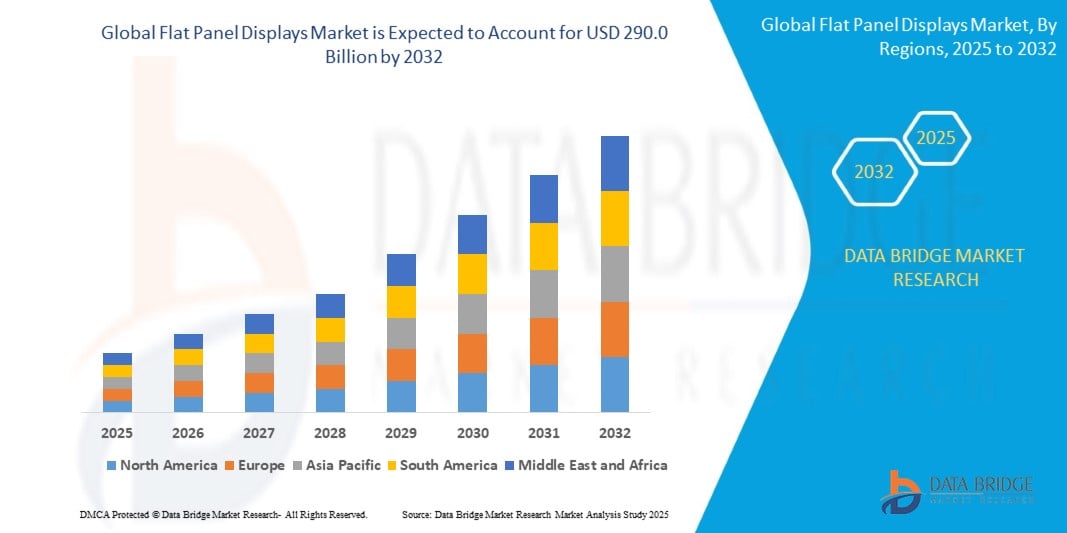

- Объем мирового рынка плоских дисплеев в 2024 году оценивался в 167,4 млрд долларов США , а к 2032 году , как ожидается, он достигнет 290,0 млрд долларов США при среднегодовом темпе роста 8,2% в течение прогнозируемого периода.

- Мировой рынок плоских дисплеев растет благодаря достижениям в технологиях отображения (таких как OLED и квантовые точки), повышению потребительского спроса на экраны высокого разрешения в таких устройствах, как смартфоны и телевизоры, а также расширению использования в таких отраслях, как автомобилестроение, здравоохранение и цифровые вывески.

Анализ рынка плоских дисплеев

- Мировой рынок плоских дисплеев демонстрирует значительный рост, поскольку такие отрасли, как автомобилестроение, бытовая электроника, здравоохранение и промышленная автоматизация, всё активнее внедряют передовые технологии отображения. Эта тенденция обусловлена растущим спросом на изображения высокого разрешения, компактные и энергоэффективные дисплейные модули, а также интеграцией интеллектуальных функций в повседневные устройства. В результате плоские дисплеи, являющиеся важнейшими компонентами визуальных интерфейсов, стали краеугольным камнем современного цифрового дизайна в различных секторах.

- Технологические достижения в области систем отображения информации являются основным катализатором роста этого рынка. Инновации в технологиях OLED, AMOLED, микро-светодиодов и квантовых точек обеспечивают превосходное качество изображения, снижение энергопотребления и создание более тонких и гибких экранов. Переход от традиционных электронно-лучевых трубок (ЭЛТ) и базовых ЖК-дисплеев к плоскопанельным дисплеям нового поколения на развивающихся рынках ещё больше ускоряет их внедрение. Более того, интеграция сенсорного управления, адаптивной регулировки яркости и энергоэффективной подсветки обеспечивает улучшенное взаимодействие с пользователем и повышает производительность устройств в различных условиях.

- Спрос на более элегантные, интеллектуальные и энергоэффективные устройства меняет рынок плоских дисплеев. В автомобильном секторе цифровые приборные панели, информационно-развлекательные системы и проекционные дисплеи становятся стандартом, требуя надёжных и отзывчивых дисплеев. В сфере потребительской электроники наблюдается тенденция к использованию телевизоров сверхвысокой чёткости (UHD), складных смартфонов и носимых устройств с дисплеями, обеспечивающими эффект погружения. Промышленность и здравоохранение также внедряют передовые дисплеи для мониторинга, диагностики и управления автоматикой.

- Несмотря на сильную динамику, рынок сталкивается с рядом ограничений. К ним относятся высокая стоимость производства передовых технологий, таких как OLED и micro-LED, что может ограничивать доступность и проникновение на массовый рынок. Кроме того, сбои в цепочках поставок, сложность производственных процессов и колебания цен на сырье могут создавать для производителей трудности в удовлетворении спроса и поддержании рентабельности.

- Тем не менее, перспективы остаются оптимистичными. Ожидается, что рост в развивающихся регионах, увеличение спроса на потребительскую электронику, распространение интеллектуальных автомобильных технологий и инновации в области складных и прозрачных дисплеев откроют новые возможности. По мере того, как технологии плоских дисплеев становятся всё более интеллектуальными, эффективными и интегрируются с подключенными экосистемами, мировой рынок плоских дисплеев имеет все шансы на устойчивый рост в ближайшие годы.

Область применения отчета и сегментация рынка плоских дисплеев

|

Атрибуты |

Обзор рынка плоских дисплеев |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка плоских дисплеев

Быстрое распространение технологий OLED и Micro‑LED

- Мировой рынок плоских дисплеев переживает трансформацию благодаря растущему внедрению технологий OLED (органических светодиодов) и Micro‑LED. OLED-дисплеи пользуются большой популярностью благодаря превосходной контрастности, глубокому чёрному цвету, более широким углам обзора и более тонкому корпусу по сравнению с традиционными ЖК-дисплеями. Эти характеристики делают OLED идеальными для премиальных смартфонов, смарт-телевизоров и носимых устройств. В частности, способность OLED обеспечивать яркие цвета и экономить электронику в тёмном режиме значительно повысила их спрос в потребительской электронике.

- Тем временем, технология Micro-LED становится альтернативой OLED и LCD нового поколения. Micro-LED представляют собой микроскопические светодиоды, способные излучать собственный свет, обеспечивая ещё большую яркость, длительный срок службы и энергоэффективность без проблем с выгоранием, характерных для OLED. Это делает их особенно привлекательными для таких приложений, как дополненная реальность (AR), виртуальная реальность (VR) и высококачественные коммерческие дисплеи. Благодаря малому времени отклика и долговечности они также подходят для использования на открытом воздухе и в автомобилях.

- Растущее внимание к энергоэффективности, тонким и гибким дисплеям, а также превосходному визуальному восприятию ещё больше стимулирует переход к этим технологиям. Такие компании, как Samsung, LG Display и BOE, активно инвестируют в исследования и разработки, а также в производственные мощности OLED и Micro‑LED, чтобы удовлетворить растущий мировой спрос. По мере снижения производственных затрат и повышения масштабируемости ожидается, что OLED и Micro‑LED будут доминировать в будущих инновациях в области дисплеев во всех секторах.

Динамика рынка плоских дисплеев

Водитель

Растущий спрос на потребительскую электронику

- Одним из важнейших факторов развития мирового рынка плоских дисплеев является растущий спрос на потребительскую электронику во всем мире. Такие устройства, как смартфоны, планшеты, ноутбуки, умные часы и телевизоры, все больше зависят от высококачественных, энергоэффективных и визуально привлекательных дисплеев. Поскольку предпочтения потребителей смещаются в сторону экранов большего размера, более высокого разрешения и более элегантного дизайна, производители внедряют передовые технологии плоских дисплеев, такие как OLED, AMOLED и Micro-LED, чтобы удовлетворить эти ожидания.

- В частности, распространение смартфонов и носимых устройств усилило спрос на компактные, высокопроизводительные дисплеи с яркими цветами, высокой контрастностью и низким энергопотреблением. Аналогичным образом, популярность стриминговых сервисов и игр привела к резкому росту спроса на телевизоры и мониторы сверхвысокой чёткости (UHD), что ещё больше стимулирует распространение плоских дисплеев.

- Более того, тенденции к удалённой работе и цифровому обучению, ускорившиеся в результате глобальных изменений во время и после пандемии COVID-19, привели к росту использования ноутбуков, планшетов и компьютерных мониторов, которые являются ключевыми областями применения плоских дисплеев. В результате производители дисплеев постоянно разрабатывают инновации, чтобы создавать более тонкие, лёгкие и отзывчивые экраны, адаптируемые к различным сценариям использования бытовой электроники.

- Продолжающийся рост рынка потребительской электроники, особенно на развивающихся рынках с растущими располагаемыми доходами, продолжает выступать мощным катализатором расширения мирового рынка плоских дисплеев.

Сдержанность/Вызов

Высокие затраты на производство, НИОКР, короткие жизненные циклы продуктов и быстрое устаревание технологий

- Одной из основных проблем на мировом рынке плоских дисплеев является высокая стоимость производства и научно-исследовательских и опытно-конструкторских работ (НИОКР). Передовые технологии производства дисплеев, такие как OLED, AMOLED, Micro-LED и QD-OLED, требуют сложных производственных технологий, строго контролируемых условий и дорогостоящего сырья, такого как редкоземельные элементы, органические соединения и специализированные полупроводники. Это делает производственный процесс капиталоёмким и ограничивает число компаний, способных конкурировать в этой сфере.

- Более того, инвестиции в НИОКР критически важны для сохранения конкурентоспособности, поскольку компании постоянно стремятся повышать яркость, разрешение, гибкость, энергоэффективность и долговечность панелей. Необходимость разработки более тонких, лёгких и складных дисплеев, а также интеграция с интеллектуальными технологиями и датчиками ещё больше усложняет задачу разработки. Для небольших компаний или компаний с ограниченными финансовыми ресурсами эти высокие первоначальные затраты представляют собой серьёзный барьер для входа на рынок и могут ограничить их участие в рынке или инновационные возможности.

- Индустрия плоских дисплеев характеризуется чрезвычайно коротким жизненным циклом продукции, что обусловлено стремительным развитием технологий и постоянно меняющимися потребительскими предпочтениями. На рынок постоянно выходят новые форматы дисплеев, такие как разрешение 8K, складные экраны, прозрачные дисплеи и панели Micro-LED, что быстро приводит к устареванию старых технологий.

- Этот постоянный цикл инноваций вынуждает производителей часто обновлять линейки продукции, что увеличивает затраты на оснастку, проектирование, маркетинг и управление запасами. Для конечных пользователей и производителей оригинального оборудования (OEM) это также создаёт риск инвестирования в технологии, которые могут вскоре устареть, что скажется на продажах и рентабельности. Кроме того, это создаёт нагрузку на цепочки поставок и увеличивает риск нераспроданности запасов или снижения стоимости продукции.

- На столь быстро меняющемся рынке компаниям приходится находить баланс между инновациями, экономической эффективностью и устойчивым развитием, что становится все сложнее, учитывая скорость изменений и масштабы требуемых инвестиций.

Объем рынка плоских дисплеев

Рынок сегментирован по принципу технологии, области применения, конечного пользователя и размера дисплея.

- По технологии

Рынок плоских дисплеев сегментирован на технологии LCD, OLED, LED и Quantum Dot. LCD (жидкокристаллический дисплей) продолжает доминировать благодаря своей широкой доступности и экономической эффективности, особенно в массовых телевизорах, мониторах и смартфонах. Технология OLED (органические светодиоды) набирает популярность благодаря своей превосходной контрастности, гибкости и энергоэффективности, особенно в смартфонах высокого класса и телевизорах премиум-класса. Светодиодные дисплеи (светодиодные) используются как для подсветки (в ЖК-дисплеях), так и в приложениях прямого просмотра, таких как цифровые вывески и широкоформатные дисплеи. Дисплеи на квантовых точках, известные своей повышенной точностью цветопередачи и яркостью, всё чаще применяются в сегментах телевизоров 4K и 8K, обеспечивая улучшенное качество изображения.

- По применению

Плоские дисплеи применяются в смартфонах и планшетах, телевизорах и цифровых вывесках, ПК и ноутбуках, умных носимых устройствах и автомобильных дисплеях. Смартфоны и планшеты являются крупнейшими потребителями дисплейных панелей, стимулируя объемы и инновации благодаря своей высокой частоте обновления и потребности в ярких цветах. Телевидение и цифровые вывески представляют собой зрелый, но развивающийся сегмент, рост которого обусловлен спросом на 4K/8K и тенденциями цифровой рекламы. ПК и ноутбуки продолжают использовать дисплеи с более высоким разрешением и меньшей толщиной для гибридной работы и игр. Умные носимые устройства, включая умные часы и фитнес-браслеты, демонстрируют растущее внедрение небольших, маломощных OLED и Micro-LED панелей. Автомобильные дисплеи, такие как цифровые приборные панели, информационно-развлекательные системы и проекционные дисплеи, расширяются в связи с переходом автомобильной промышленности к умным и подключенным автомобилям.

- Конечным пользователем

Рынок классифицируется по категориям конечных пользователей, таким как бытовая электроника, автомобилестроение, здравоохранение, розничная торговля и реклама, банковское дело, финансовые услуги и страхование (BFSI) и промышленность. Потребительская электроника доминирует на рынке, обеспечивая постоянный спрос на новые, более продвинутые функции отображения. Автомобильный сектор становится всё более востребованной сферой применения, где высокотехнологичные решения для отображения интегрируются как в автомобили класса люкс, так и в автомобили массового спроса. В здравоохранении дисплеи высокого разрешения незаменимы для визуализации, диагностики и мониторинга состояния пациентов. Розничная торговля и реклама используют цифровые табло и интерактивные дисплеи для динамичных рекламных акций и взаимодействия с клиентами. Учреждения, работающие в сфере BFSI, используют плоские панели в банкоматах, цифровых киосках и дисплеях в отделениях, в то время как промышленные приложения требуют надёжных дисплеев для автоматизации производства, систем управления и мониторинга данных.

- По размеру дисплея

В зависимости от размера дисплея рынок сегментируется на следующие сегменты: <10 дюймов, 10–20 дюймов, 20–30 дюймов, 30–40 дюймов и >40 дюймов. Дисплеи менее 10 дюймов в основном используются в смартфонах, умных часах и портативных устройствах. Диапазон 10–20 дюймов предназначен для планшетов, небольших мониторов и автомобильных интерфейсов. Дисплеи 20–30 дюймов популярны в настольных мониторах, телевизорах среднего размера и промышленном оборудовании. Сегмент 30–40 дюймов актуален для телевизоров и цифровых табло среднего уровня. Дисплеи более 40 дюймов обычно используются в домашних развлекательных системах, коммерческих табло и средах для совместной работы, таких как конференц-залы или рекламные щиты в магазинах.

Региональный анализ рынка плоских дисплеев

- Северная Америка занимает значительную долю мирового рынка плоских дисплеев, что обусловлено высоким спросом на современную потребительскую электронику, смарт-телевизоры, ноутбуки и высококлассные смартфоны. В этом регионе также расположены ведущие технологические гиганты и пионеры новых технологий отображения, таких как OLED и Micro-LED. Кроме того, рост рынка обусловлен увеличением инвестиций в цифровые рекламные системы в розничной торговле, транспорте и общественной инфраструктуре, а также интеграцией автомобильных дисплеев в подключенные автомобили. США доминируют на региональном рынке благодаря своей развитой инновационной экосистеме и высокой покупательной способности потребителей.

- Европа представляет собой зрелый, но стабильно растущий рынок плоских дисплеев. В регионе особое внимание уделяется устойчивому развитию и энергоэффективным технологиям, отдавая предпочтение OLED-панелям и панелям на квантовых точках в потребительских и коммерческих приложениях. Автомобильная промышленность, особенно в Германии и Франции, внедряет передовые автомобильные дисплеи, что повышает спрос. Более того, цифровая трансформация в здравоохранении, финансовой и финансовой сфере (BFSI) и промышленности создает возможности для устойчивого роста технологий отображения. Регион также обладает развитой инфраструктурой, поддерживающей инициативы «умных городов» и интерактивные общественные дисплеи.

- Азиатско-Тихоокеанский регион является крупнейшим и наиболее быстрорастущим рынком плоских дисплеев, лидерами которого являются такие страны, как Китай, Япония, Южная Корея и Индия. Этот регион является мировым центром производства плоских дисплеев, где размещаются такие крупные производители, как Samsung Display, LG Display, BOE Technology и AUO. Быстрая урбанизация, рост располагаемых доходов и высокий спрос на смартфоны, телевизоры и ноутбуки стимулируют потребление. Кроме того, государственные инициативы, направленные на развитие умных городов, инфраструктуры 5G и промышленной автоматизации, стимулируют потребность в современных системах отображения. Китай лидирует по объёму, а Южная Корея и Япония доминируют в инновациях и экспорте.

- Рынок плоских дисплеев в Латинской Америке демонстрирует умеренный рост, обусловленный, главным образом, растущим проникновением смарт-телевизоров, мобильных устройств и цифровых табло в городских центрах. Такие страны, как Бразилия и Мексика, лидируют по спросу в регионе, чему способствуют рост населения среднего класса и расширение доступа к интернет-услугам и цифровому контенту. Однако экономическая нестабильность и ограниченные местные производственные мощности продолжают создавать трудности. Инвестиции в технологии розничной торговли и интеллектуальные рекламные решения постепенно стимулируют спрос на плоские дисплеи в этом регионе.

- Регион Ближнего Востока и Африки является развивающимся рынком для плоских дисплеев, который всё больше внедряется в секторах розничной торговли, гостиничного бизнеса и транспорта. Инициативы цифровой трансформации и крупные инфраструктурные проекты в ОАЭ, Саудовской Аравии и ЮАР создают возможности для цифровых табло, дисплеев для диспетчерских и интерактивных панелей. Несмотря на рост сегмента потребительской электроники, он по-прежнему ограничен низким располагаемым доходом и зависимостью от импорта. Однако по мере роста проникновения интернета и расширения проектов «умных городов» ожидается устойчивый рост спроса на передовые технологии отображения.

Соединенные Штаты

США лидируют на рынке плоских дисплеев в Северной Америке благодаря высокому спросу со стороны потребительской электроники, автомобилестроения, аэрокосмической и оборонной промышленности. Рост обусловлен растущим внедрением технологий OLED и microLED, а также инновациями в области энергоэффективных дисплеев высокого разрешения для смартфонов, телевизоров и устройств дополненной и виртуальной реальности.

Германия

Германия занимает лидирующие позиции на европейском рынке, ориентируясь на высокотехнологичные автомобильные и промышленные решения. Интеграция передовых технологий отображения в премиальные автомобили и промышленное оборудование, а также мощный научно-исследовательский потенциал способствуют устойчивому спросу и инновациям на рынке.

Китай

Китай доминирует на рынке плоских дисплеев Азиатско-Тихоокеанского региона, являясь крупнейшим в мире производителем и потребителем. Значительные инвестиции в производство OLED, LCD и гибких дисплеев, государственная поддержка полупроводниковой и электронной промышленности, а также присутствие таких ключевых игроков, как BOE и Visionox, обеспечивают его глобальное лидерство.

Индия

Индия — развивающийся рынок с растущим спросом на телевизоры, смартфоны, планшеты и цифровые табло. Государственные инициативы, такие как «Сделано в Индии», рост производства потребительской электроники и рост располагаемых доходов населения стимулируют внутреннее потребление и производство плоских дисплеев.

Южная Корея

Южная Корея сохраняет лидирующие позиции на мировом рынке благодаря технологическим достижениям в области OLED, AMOLED и QLED-дисплеев. Крупнейшие игроки, такие как Samsung и LG Display, продолжают инвестировать в технологии дисплеев нового поколения для смартфонов, телевизоров и носимых устройств, обеспечивая доминирование Южной Кореи в сегментах high-end.

Доля рынка плоских дисплеев

Глобальную отрасль плоскопанельных дисплеев возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Samsung Electronics Co., Ltd. (Сувон, Южная Корея)

- LG Display Co., Ltd. (Сеул, Южная Корея)

- BOE Technology Group Co., Ltd. (Пекин, Китай)

- AU Optronics Corp. (Синьчжу, Тайвань)

- Innolux Corporation (Миаоли, Тайвань)

- Sharp Corporation (Сакаи, Осака, Япония)

- Japan Display Inc. (JDI) (Токио, Япония)

- Tianma Microelectronics Co., Ltd. (Шэньчжэнь, Китай)

- Visionox Technology Inc. (Гуань, Хэбэй, Китай)

- HannStar Display Corporation (Тайбэй, Тайвань)

Последние разработки на мировом рынке плоских дисплеев

- В июне 2025 года компания Samsung представила Odyssey OLED G6 — первый в мире игровой OLED-монитор с частотой обновления 500 Гц, что ознаменовало собой значительный скачок в частоте обновления дисплеев для киберспорта и профессиональных игр.

- В мае 2025 года компания Samsung Display представила сверхъяркие OLED-панели для ноутбуков и смартфонов, достигающие пиковой яркости до 5000 нит, что улучшает видимость и эффективность работы аккумулятора мобильных устройств.

- В апреле 2025 года компания Omdia прогнозировала, что к концу года поставки ЖК-телевизоров с подсветкой Mini-LED превзойдут поставки OLED-телевизоров, что станет сигналом о значительном сдвиге рынка в сторону более ярких и экономичных альтернатив.

- В феврале 2025 года компания LG Display представила многослойную WOLED-панель нового поколения, увеличившую яркость на 33% и упростившую производство за счет сокращения количества слоев.

- В январе 2025 года на выставке CES мировые производители представили целый ряд инновационных разработок в области автомобильной микросветодиодной техники, включая изогнутые, прозрачные и складные приборные дисплеи, разработанные специально для электромобилей и автономных транспортных средств.

- В феврале 2025 года аналитики объявили 2025 год годом прорыва в массовом производстве Micro-LED, поскольку такие производители, как BOE, AUO и Tianma, наращивают пилотные производственные линии для умных часов, телевизоров и приложений дополненной реальности.

- В мае 2025 года на выставке SID (Touch Taiwan) компания Aledia продемонстрировала нанопроволочные микросветодиодные дисплеи с повышенной яркостью и эффективностью для приложений дополненной реальности и вывесок сверхвысокого разрешения.

- В мае 2025 года такие гиганты индустрии дисплеев, как Innolux, AUO, TCL CSOT и Unilumin, представили прозрачные, модульные и распознающие жесты дисплеи Micro-LED, предназначенные для коммерческой, автомобильной и розничной торговли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ТЕХНОЛОГИЧЕСКИЙ ЛАНДШАФТ

6 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ

6.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

6.2 ПОСЛЕДСТВИЯ COVIF-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

6.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

6.4 ВЛИЯНИЕ НА ЦЕНУ

6.5 ВОЗДЕЙСТВИЕ НА СПРОС

6.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.7 ЗАКЛЮЧЕНИЕ

7 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО ТЕХНОЛОГИЯМ

7.1 ОБЗОР

7.2 OLED

7.2.1 AMOLED-ДИСПЛЕЙ

7.2.2 PMOLED-ДИСПЛЕЙ

7.2.3 ДРУГИЕ

7.3 ЖК-дисплей

7.3.1 PMLCD (пассивный матричный жидкокристаллический дисплей)

7.3.2 AMLCD (активно-матричный жидкокристаллический дисплей)

7.3.3 ТОНКОПЛЕНОЧНЫЙ ТРАНЗИСТОРНЫЙ ЖИДКОКРИСТАЛЛИЧЕСКИЙ ДИСПЛЕЙ (TFT LCD)

7.3.4 ДРУГИЕ

7.4 светодиод

7.4.1 ОБЫЧНЫЕ СВЕТОДИОДНЫЕ ДИСПЛЕИ

7.4.2 Светодиодные дисплеи для поверхностного монтажа

7.5 КВАНТОВАЯ ТОЧКА

7.5.1 ВНУТРИ ЧИПА

7.5.2 НА ЧИПЕ

7.5.3 НА ПАНЕЛИ

7.5.4 ВНУТРИ ПАНЕЛИ

7.5.5 ДРУГИЕ

7.6 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

7.7 ДРУГИЕ

8 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО РАЗРЕШЕНИЮ

8.1 ОБЗОР

8.2 8К

8.3 4К

8.4 HD

8.4.1 WQHD

8.4.2 Полный HD

8.5 UHD

8.6 VGA

8.7 XGA

8.8 SXGA

8.9 WSXGA

8.1 UXGA

8.11 WUXGA

8.12 ДРУГИЕ

9 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО ЦВЕТУ

9.1 ОБЗОР

9.2 ЧЕРНО-БЕЛЫЙ

9.3 МОНОХРОМНЫЙ

9.4 ЦВЕТ (RGB)

10 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО ТИПУ КРЕПЛЕНИЯ

10.1 ОБЗОР

10.2 КРЕПЛЕНИЕ ШАССИ

10.3 КРЕПЛЕНИЕ НА СТОЛБЕ

10.4 НАСТЕННОЕ КРЕПЛЕНИЕ

10.5 КРЕПЛЕНИЕ НА ПАНЕЛЬ

10.6 КРЕПЛЕНИЕ ХОМУТА

10.7 МОНТАЖ В СТОЙКУ

10.8 ДРУГИЕ

11 ЦВЕТНОЙ МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО ОБОРУДОВАНИЮ ДЛЯ ИНСПЕКЦИИ

11.1 ОБЗОР

11.2 ТЕСТ МАССИВА

11.3 ТЕСТ КЛЕТОК

11.4 МОДУЛЬНЫЙ ТЕСТ

11.5 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО РАЗМЕРУ ДИСПЛЕЯ

12.1 ОБЗОР

12.2 МЕНЕЕ 10 ДЮЙМОВ

12.3 10 - 20 ДЮЙМОВ

12.4 20 – 30 ДЮЙМОВ

12,5 30 - 40 ДЮЙМОВ

12.6 40 - 50 ДЮЙМОВ

12.7 50 – 60 ДЮЙМОВ,

12.8 БОЛЕЕ 60 ДЮЙМОВ

13 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО ПРИМЕНЕНИЮ

13.1 ОБЗОР

13.2 СМАРТФОН И ПЛАНШЕТ

13.2.1 OLED

13.2.2 КВАНТОВАЯ ТОЧКА

13.2.3 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

13.2.4 Светодиод

13.2.5 ЖК-дисплей

13.2.6 ДРУГИЕ

13.3 УМНЫЕ НОСИМЫЕ УСТРОЙСТВА

13.3.1 OLED

13.3.2 КВАНТОВАЯ ТОЧКА

13.3.3 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

13.3.4 Светодиод

13.3.5 ЖК-дисплей

13.3.6 ДРУГИЕ

13.4 ТЕЛЕВИДЕНИЕ И ЦИФРОВАЯ ИНФОРМАЦИЯ

13.4.1 OLED

13.4.2 КВАНТОВАЯ ТОЧКА

13.4.3 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

13.4.4 Светодиод

13.4.5 ЖК-дисплей

13.4.6 ДРУГИЕ

13.5 ПК и ноутбук

13.5.1 OLED

13.5.2 КВАНТОВАЯ ТОЧКА

13.5.3 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

13.5.4 Светодиод

13.5.5 ЖК-дисплей

13.5.6 ДРУГИЕ

13.6 ДИСПЛЕЙ ТРАНСПОРТНОГО СРЕДСТВА

13.6.1 OLED

13.6.2 КВАНТОВАЯ ТОЧКА

13.6.3 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

13.6.4 Светодиод

13.6.5 ЖК-дисплей

13.6.6 ДРУГИЕ

13.7 ДРУГИЕ

13.7.1 OLED

13.7.2 КВАНТОВАЯ ТОЧКА

13.7.3 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

13.7.4 Светодиод

13.7.5 ЖК-дисплей

13.7.6 ДРУГИЕ

14 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО ВЕРТИКАЛИ

14.1 ОБЗОР

14.2 БЫТОВАЯ ЭЛЕКТРОНИКА

14.2.1 OLED

14.2.2 ЖК-дисплей

14.2.3 Светодиод

14.2.4 КВАНТОВАЯ ТОЧКА

14.2.5 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

14.2.6 ДРУГИЕ

14.3 ЗДРАВООХРАНЕНИЕ

14.3.1 OLED

14.3.2 ЖК-дисплей

14.3.3 Светодиод

14.3.4 КВАНТОВАЯ ТОЧКА

14.3.5 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

14.3.6 ДРУГИЕ

14.4 РОЗНИЧНАЯ ТОРГОВЛЯ И ГОСТЕПРИИМСТВО

14.4.1 OLED

14.4.2 ЖК-дисплей

14.4.3 Светодиод

14.4.4 КВАНТОВАЯ ТОЧКА

14.4.5 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

14.4.6 ДРУГИЕ

14.5 БФСИ

14.5.1 OLED

14.5.2 ЖК-дисплей

14.5.3 Светодиод

14.5.4 КВАНТОВАЯ ТОЧКА

14.5.5 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

14.5.6 ДРУГИЕ

14.6 ВОЕННЫЕ И ОБОРОННЫЕ

14.6.1 OLED

14.6.2 ЖК-дисплей

14.6.3 Светодиод

14.6.4 КВАНТОВАЯ ТОЧКА

14.6.5 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

14.6.6 ДРУГИЕ

14.7 ОБРАЗОВАНИЕ

14.7.1 OLED

14.7.2 ЖК-дисплей

14.7.3 Светодиод

14.7.4 КВАНТОВАЯ ТОЧКА

14.7.5 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

14.7.6 ДРУГИЕ

14.8 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

14.8.1 OLED

14.8.2 ЖК-дисплей

14.8.3 Светодиод

14.8.4 КВАНТОВАЯ ТОЧКА

14.8.5 ПЛАЗМЕННЫЙ ДИСПЛЕЙ

14.8.6 ДРУГИЕ

14.9 ДРУГИЕ

15 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПО РЕГИОНАМ

15.1 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.1.1 СЕВЕРНАЯ АМЕРИКА

• НАС

• КАНАДА

• МЕКСИКА

15.1.2 ЕВРОПА

• ГЕРМАНИЯ

• ФРАНЦИЯ

• Великобритания

• ИТАЛИЯ

• ИСПАНИЯ

• РОССИЯ

• ТУРЦИЯ

• БЕЛЬГИЯ

• НИДЕРЛАНДЫ

• ШВЕЙЦАРИЯ

• ОСТАЛЬНАЯ ЕВРОПА

15.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

• ЯПОНИЯ

• КИТАЙ

• ЮЖНАЯ КОРЕЯ

• ИНДИЯ

• АВСТРАЛИЯ

• СИНГАПУР

• ТАИЛАНД

• МАЛАЙЗИЯ

• ИНДОНЕЗИЯ

• ФИЛИППИНЫ

• ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.1.4 ЮЖНАЯ АМЕРИКА

• БРАЗИЛИЯ

• АРГЕНТИНА

• ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

15.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

• ЮЖНАЯ АФРИКА

• ЕГИПЕТ

• САУДОВСКАЯ АРАВИЯ

• ОАЭ

• ИЗРАИЛЬ

• ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, КОМПАНИЯ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.4 РАСШИРЕНИЯ

16.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

18 МИРОВОЙ РЫНОК ПЛОСКОПАНЕЛЬНЫХ ДИСПЛЕЕВ, ПРОФИЛЬ КОМПАНИИ

18.1 КОРПОРАЦИЯ PANASONIC

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 КРИСТАЛ ДИСПЛЕЙ СИСТЕМС ЛТД

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 LG DISPLAY CO., LTD

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 SHARP NEC DISPLAY SOLUTIONS OF AMERICA, INC.

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 SONY CORPORATION OF AMERICA

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 AU OPTRONICS CORP.

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 УНИВЕРСАЛЬНЫЙ ДИСПЛЕЙ

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 APPLIED MATERIALS, INC.

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 ТОКИО ЭЛЕКТРОН ЛИМИТЕД

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 КОРПОРАЦИЯ ИННОЛЮКС

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 НОВЕЙШИЕ ТЕХНОЛОГИИ ДИСПЛЕЕВ

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 JAPAN DISPLAY INC.

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 E INK HOLDINGS INC.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 КОРПОРАЦИЯ TOSHIBA TEC

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 BOE JAPAN CO.,LTD.

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 КОРПОРАЦИЯ VIEWSONIC

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 Бенк

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 ПРОМЕТЕАН ЛИМИТЕД

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 ПРОДИСПЛЕЙ

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ПЛОСКИЙ

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.