Global Fluid Management Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.67 Billion

USD

24.97 Billion

2025

2033

USD

15.67 Billion

USD

24.97 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 24.97 Billion | |

| % | |

|

Глобальный рынок оборудования для управления жидкостями, по продуктам (продукты инфузионной терапии, продукты для управления эндоскопическими жидкостями и продукты для управления почечными жидкостями), приложениям (кардиология, урология, неврология, ортопедическая / остеология, гастроэнтерология, онкология и другие), технологиям (автоматизированные системы мониторинга жидкости, цифровые и интегрированные системы управления жидкостью, системы управления жидкостью с ручным управлением, оборудование для управления жидкостью с поддержкой IoT и системы мониторинга с искусственным интеллектом), конечное использование (больницы, клиники, диагностические центры, установка домашнего ухода и другие) Отраслевые тенденции и прогноз до 2033 года

Рынок оборудования для управления жидкостьюОбзор

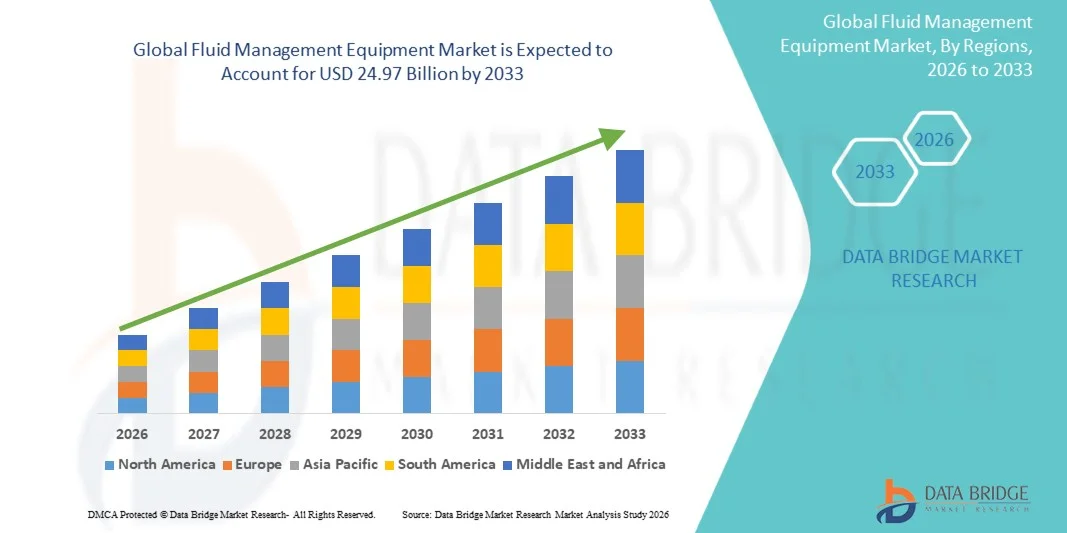

Рынок оборудования для управления потоками ценился на15,67 млрд долларов в 2025 годуи, по прогнозам, достигнет24,97 млрд долларов к 2033 годуРастущий в aCAGR 6.00% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный увеличением объемов хирургических операций, ростом распространенности хронических заболеваний и растущим спросом на эффективные системы мониторинга и контроля жидкости в больницах, амбулаторных хирургических центрах и специализированных клиниках.

Растущее внедрение минимально инвазивных процедур, наряду с растущей потребностью в точном управлении балансом жидкости в условиях критической помощи и хирургии, ускоряет спрос на передовые технологии управления жидкостью. Автоматизированные системы мониторинга жидкости, ирригационные устройства, всасывающее оборудование и интегрированные решения по управлению отходами жидкости все чаще заменяют традиционные ручные методы во многих медицинских учреждениях, предлагая улучшенную безопасность пациентов, повышенную эффективность рабочего процесса и снижение риска загрязнения во время медицинских процедур.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке оборудования для управления жидкостями с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур и сильным внедрением технологически передовых медицинских устройств.

- Сегмент продуктов для инфузионной терапии возглавил рынок с долей 46,38% в 2025 году, что обусловлено широким использованием инфузионных насосов, систем внутривенного введения и устройств для доставки жидкости в больницах и учреждениях критической помощи.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост числа госпитализаций и увеличение инвестиций в минимально инвазивные хирургические технологии в Китае, Индии и Японии.

- Эндоскопические продукты для управления жидкостью являются самым быстрорастущим продуктом, который, по прогнозам, регистрирует CAGR в 7,1%, что отражает всплеск внедрения минимально инвазивных и эндоскопических хирургических процедур во всем мире.

- Сегмент урологии доминировал в категории приложений с долей дохода 34,62% в 2025 году, чему способствовало увеличение распространенности заболеваний почек, заболеваний мочевыводящих путей и растущий спрос на ирригационно-интенсивные урологические процедуры.

- На долю автоматизированных систем мониторинга жидкости приходится 38,47% рынка, что обусловлено растущей потребностью в точном мониторинге баланса жидкости в режиме реального времени во время хирургических процедур и процедур критической помощи.

- Сегмент систем мониторинга с поддержкой ИИ является самой быстрорастущей технологической категорией с CAGR 7,5%, что обусловлено растущей интеграцией искусственного интеллекта и прогнозной аналитики в операции здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 15,67 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 24,97 млрд долларов США

- Прогноз CAGR (2026–2033): 6,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок оборудования для управления потокамиСегментация

|

Атрибуты |

Ключ к оборудованию для управления жидкостьюОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Бакстер(США) •B. Braun SEГермания •Компания Fresenius Medical Care AG(Германия) •Страйкер(США) •Медтроник.Ирландия Olympus Corporation (Япония) Smith+Nephew (Великобритания) Циммер Биомет (США) KARL STORZ SE & Co. KG (Германия) CONMED Corporation (США) Бостонская научная корпорация (США) Nipro Corporation (Япония) ICU Medical, Inc. (США) Cook Medical (США) Merit Medical Systems, Inc. (США) AngioDynamics, Inc. (США) Getinge AB (Швеция) Richard Wolf GmbH (Германия) STERIS plc (Ирландия) Hologic, Inc. (США) |

|

Рыночные возможности |

Растущее внедрение минимально инвазивных и роботизированных операций · Расширение инфраструктуры здравоохранения и хирургических учреждений Расширение интеграции цифровых технологий здравоохранения и платформ мониторинга с поддержкой IoT |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка оборудования для управления жидкостью

Тенденция: рост внедрения комплексного мониторинга жидкости в малоинвазивных операциях

Медицинские работники все чаще используют передовое оборудование для управления жидкостью для повышения точности, эффективности и безопасности пациентов во время минимально инвазивных и роботизированных процедур. Интегрированные системы с возможностями автоматического мониторинга, всасывания, орошения и сбора жидких отходов помогают хирургам поддерживать точный баланс жидкости при одновременном снижении рисков загрязнения и времени процедуры. Больницы и амбулаторные хирургические центры также внедряют цифровые технологии мониторинга в режиме реального времени, которые упрощают хирургические рабочие процессы и поддерживают лучшие клинические результаты в больших объемах операционной среды. Например, такие компании, как Stryker Corporation и Olympus Corporation, продолжают расширять передовые решения для управления жидкостью и эндоскопии для минимально инвазивных хирургических приложений.

Динамика рынка оборудования для управления потоками

Ключевой фактор рынка: увеличение хирургических процедур и спрос на безопасность пациентов

Растущее число хирургических процедур во всем мире в сочетании с растущим акцентом на профилактику инфекций и точное управление балансом жидкости значительно стимулирует спрос на современное оборудование для управления жидкостью. Больницы и специализированные клиники все чаще внедряют автоматизированные системы орошения, всасывания и мониторинга жидкости для повышения процедурной эффективности, уменьшения ручных ошибок и улучшения результатов лечения пациентов во время сложных операций и критических процедур. Растущее внедрение минимально инвазивных процедур еще больше ускоряет потребность в надежных и интегрированных технологиях контроля жидкости в медицинских учреждениях по всему миру. Например, Baxter International Inc. и Fresenius Medical Care AG укрепляют портфели технологий управления жидкостью и диализа для поддержки увеличения глобальных объемов лечения.

Ключевые ограничения / проблемы: высокая стоимость передовых систем управления жидкостью

Основным сдерживающим фактором на рынке оборудования для управления потоками является высокая стоимость закупок и обслуживания, связанная с технологически продвинутыми системами. Современные платформы интегрируют технологии автоматизированного мониторинга, цифровой контроль, одноразовые компоненты и возможности управления данными в режиме реального времени, что приводит к значительным инвестиционным требованиям для поставщиков медицинских услуг. Дополнительные расходы, связанные с модернизацией программного обеспечения, системной интеграцией, обучением персонала и обслуживанием оборудования, еще больше увеличивают общую стоимость владения, ограничивая принятие среди небольших больниц, амбулаторных центров и медицинских учреждений на развивающихся рынках, чувствительных к затратам.

Например, развертывание интегрированных платформ управления хирургическими жидкостями в крупных многопрофильных больницах часто требует значительного обновления инфраструктуры и долгосрочных инвестиций в техническое обслуживание, что ограничивает более широкое внедрение среди небольших поставщиков медицинских услуг.

Ключевые возможности рынка: расширение технологий интеллектуального и IoT-управления жидкостями

Растущая интеграция интеллектуальных технологий мониторинга и систем здравоохранения с поддержкой IoT открывает значительные возможности для рынка оборудования для управления жидкостью. Продвинутые платформы, способные отслеживать жидкости в режиме реального времени, автоматические оповещения, прогнозное обслуживание и централизованное управление данными, помогают поставщикам медицинских услуг повысить операционную эффективность и принятие клинических решений. Увеличение инвестиций в цифровую инфраструктуру здравоохранения и подключенные операционные залы также поддерживают внедрение интеллектуальных систем управления жидкостью в больницах, амбулаторных хирургических центрах и специализированных учреждениях по всему миру. Например, B. Braun SE и Medtronic plc расширяют технологии хирургического и жидкостного мониторинга для поддержки цифровых интегрированных сред здравоохранения.

Объем рынка оборудования для управления потоками

Рынок оборудования для управления жидкостью сегментируется на основе продукта, применения, технологии и конечного использования.

- По продукту

На основе продукта рынок оборудования для управления жидкостью сегментируется на продукты инфузионной терапии, продукты для управления эндоскопической жидкостью и продукты для управления почечной жидкостью. Сегмент инфузионной терапии доминировал на рынке с долей выручки 46,38% в 2025 году, благодаря широкому использованию инфузионных насосов, систем внутривенного введения и устройств доставки жидкости в больницах и учреждениях критической помощи. Эти продукты широко используются для доставки лекарств, гидратационной терапии, поддержки питания и процедур переливания крови. Растущая распространенность хронических заболеваний и растущие показатели госпитализации значительно стимулируют спрос на инфузионную терапию во всем мире. Медицинские работники все чаще внедряют передовые инфузионные системы с автоматизированным мониторингом и функциями безопасности, чтобы уменьшить ошибки в лекарствах и улучшить результаты лечения пациентов. Сегмент также выигрывает от растущей гериатрической популяции, требующей длительного приема жидкости и лекарств. Сильная интеграция интеллектуальных инфузионных технологий и цифровых платформ мониторинга продолжает укреплять доминирование этого сегмента во всем мире.

Сегмент продуктов для управления эндоскопическими жидкостями, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим внедрением минимально инвазивных и эндоскопических хирургических процедур во всем мире. Эти системы играют важную роль в поддержании баланса жидкости, орошения и визуализации во время эндоскопических вмешательств в гастроэнтерологии, урологии и гинекологии. Растущее предпочтение пациентов минимально инвазивным методам лечения из-за более быстрого времени восстановления и снижения рисков осложнений ускоряет спрос на передовые технологии управления эндоскопической жидкостью. Технологические достижения в автоматизированных системах всасывания, орошения и управления жидкостными отходами значительно повышают хирургическую эффективность и безопасность. Растущие инвестиции в амбулаторные хирургические центры и современную инфраструктуру операционных еще больше способствуют расширению рынка. Увеличение объемов процедур и расширение применения эндоскопических операций продолжают создавать сильные возможности роста для этого сегмента.

- С помощью приложения

На основе применения рынок оборудования для управления жидкостью подразделяется на кардиологию, урологию, неврологию, ортопедическую / остеологию, гастроэнтерологию, онкологию и другие. Сегмент урологии возглавил рынок с долей выручки 34,62% в 2025 году, что обусловлено увеличением распространенности заболеваний почек, заболеваний мочевыводящих путей и растущим спросом на ирригационно-интенсивные урологические процедуры. Оборудование для управления жидкостью широко используется в эндоскопических урологических операциях, процедурах диализа и процедурах орошения мочевого пузыря для обеспечения точного мониторинга жидкости и безопасности пациентов. Растущее внедрение минимально инвазивных урологических процедур значительно расширяет использование передовых систем контроля жидкости. Больницы и специализированные клиники все чаще используют автоматизированные технологии орошения и всасывания для повышения процедурной эффективности и снижения риска заражения. Технологические достижения в эндурологических устройствах и повышение осведомленности о почечной медицине также способствуют росту сегмента. Расширяющееся пожилое население, подверженное урологическим заболеваниям, еще больше усиливает доминирование этого сегмента применения.

Ожидается, что сегмент гастроэнтерологии будет наблюдать самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, чему способствует рост заболеваемости желудочно-кишечными расстройствами и растущий спрос на эндоскопические диагностические и терапевтические процедуры. Системы управления жидкостью необходимы во время эндоскопии желудочно-кишечного тракта для поддержания визуализации, орошения и эвакуации жидкости во время процедур. Растущее предпочтение минимально инвазивного лечения желудочно-кишечного тракта и ранней диагностики заболеваний ускоряет внедрение в медицинских учреждениях. Достижения в области эндоскопической визуализации и интегрированных технологий контроля жидкости значительно повышают точность процедур и результаты лечения пациентов. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой и повышение осведомленности о здоровье пищеварительной системы также способствуют росту рынка. Расширение программ скрининга колоректального рака и других желудочно-кишечных заболеваний продолжает создавать значительные возможности для этого сегмента.

- По технологии

На основе технологии рынок оборудования для управления жидкостью подразделяется на автоматизированные системы мониторинга жидкости, цифровые и интегрированные системы управления жидкостью, системы управления жидкостью вручную, оборудование для управления жидкостью с поддержкой IoT и системы мониторинга с помощью ИИ. Сегмент автоматизированных систем мониторинга жидкости доминировал на рынке с долей 38,47% в 2025 году из-за растущей потребности в точном мониторинге баланса жидкости в режиме реального времени во время хирургических процедур и процедур критической помощи. Эти системы помогают медицинским работникам повысить безопасность пациентов, уменьшить ошибки ручного расчета и оптимизировать эффективность введения жидкости. Больницы все чаще внедряют технологии автоматизированного мониторинга для поддержки высоких хирургических объемов и сложных клинических рабочих процессов. Интеграция с цифровыми приборными панелями и системами сигнализации повышает точность работы и управление рабочими процессами в медицинских учреждениях. Сегмент также выигрывает от увеличения инвестиций в инфраструктуру умных больниц и технологически продвинутые операционные. Повышение внимания к точному медицинскому обслуживанию и улучшению клинических результатов продолжает укреплять внедрение автоматизированных систем мониторинга во всем мире.

Сегмент систем мониторинга, основанных на искусственном интеллекте, по прогнозам, будет испытывать самый быстрый рост на уровне 7,5% с 2026 по 2033 год, что обусловлено растущей интеграцией искусственного интеллекта и прогнозной аналитики в операции здравоохранения. Эти системы обеспечивают расширенный анализ данных, автоматические оповещения и возможности прогнозирования управления жидкостью, которые улучшают принятие клинических решений и мониторинг пациентов. Платформы на базе искусственного интеллекта все чаще используются для уменьшения осложнений, связанных с дисбалансом жидкости, и оптимизации протоколов лечения в критических ситуациях. Растущий спрос на интеллектуальную автоматизацию здравоохранения и подключенные медицинские устройства значительно ускоряет технологическое внедрение. Поставщики медицинских услуг также инвестируют в системы с поддержкой ИИ для повышения эффективности рабочего процесса, снижения операционного бремени и поддержки персонализированных стратегий ухода за пациентами. Ожидается, что постоянные достижения в области алгоритмов машинного обучения и цифровой инфраструктуры здравоохранения будут способствовать дальнейшему росту сегмента в течение прогнозируемого периода.

- Конечным использованием

На основе конечного использования рынок оборудования для управления жидкостями подразделяется на больницы, клиники, диагностические центры, центры домашнего ухода и другие. Сегмент Больницы составил наибольшую долю рынка 58,91% в 2025 году, чему способствовали высокие показатели госпитализации пациентов, увеличение объемов хирургических процедур и наличие развитой инфраструктуры здравоохранения. Больницы широко используют оборудование для управления жидкостью в операционных, отделениях неотложной помощи, отделениях интенсивной терапии и центрах диализа для обеспечения точного управления жидкостью и мониторинга. Растущее внедрение минимально инвазивных операций и технологически продвинутых процедур лечения значительно повышает спрос на оборудование в больницах. Крупные медицинские учреждения все чаще инвестируют в интегрированные и автоматизированные системы управления жидкостью для повышения операционной эффективности и результатов лечения пациентов. Сегмент также выигрывает от сильных структур возмещения и более высоких возможностей расходов на передовые медицинские технологии. Растущий акцент на инфекционном контроле и безопасности пациентов продолжает укреплять доминирование больниц на рынке.

Ожидается, что сегмент Home Care Setting продемонстрирует самый быстрый рост CAGR на 7,0% с 2026 по 2033 год, что обусловлено растущим предпочтением домашнего здравоохранения и долгосрочного лечения хронических заболеваний. Пациенты, нуждающиеся в инфузионной терапии, поддержке диализа и послеоперационном уходе, все чаще используют портативные и простые в использовании устройства для управления жидкостью в домашних условиях. Технологические достижения в компактных и удобных системах мониторинга улучшают доступность и удобство для домашних медицинских приложений. Рост расходов на здравоохранение и растущее давление на ресурсы больниц стимулируют переход к децентрализованным моделям ухода за пациентами. Увеличение гериатрической популяции и спрос на решения для удаленного мониторинга пациентов еще больше ускоряют рост рынка в этом сегменте. Поддерживающие правительственные инициативы и расширение инфраструктуры телемедицины также способствуют быстрому внедрению технологий управления жидкостями на дому во всем мире.

Региональный анализ рынка оборудования для управления потоками

Северная Америка доминировала на рынке оборудования для управления жидкостями с самой большой долей дохода в 36,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур и сильным внедрением технологически передовых медицинских устройств. Регион также выигрывает от увеличения инвестиций в минимально инвазивные операции, растущей распространенности хронических заболеваний и растущей интеграции автоматизированного мониторинга жидкости и цифровых систем здравоохранения в больницах и специализированных клиниках. Растущий спрос на безопасность пациентов, эффективные хирургические процессы и технологии управления жидкостью в режиме реального времени продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка оборудования для управления потоками в США

Рынок оборудования для управления жидкостью в США демонстрирует сильный рост из-за роста объемов хирургических процедур, увеличения внедрения минимально инвазивных методов лечения и растущих инвестиций в передовые технологии здравоохранения. Хорошо налаженная инфраструктура здравоохранения страны, наряду с растущим использованием автоматизированных систем мониторинга жидкости, орошения и всасывания, стимулирует спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках. Кроме того, растущий акцент на безопасности пациентов, профилактике инфекций и эффективном управлении хирургическим рабочим процессом ускоряет внедрение передового оборудования для управления жидкостью в медицинских учреждениях.

Европейский рынок оборудования для управления потоками

Европейский рынок оборудования для управления жидкостями остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, технологическими инновациями и высоким спросом на передовые хирургические и критические решения. Широкое использование систем управления жидкостью в малоинвазивных процедурах, диализных процедурах и эндоскопических приложениях поддерживает расширение рынка по всему региону. Увеличение инвестиций в автоматизированные технологии здравоохранения в сочетании со строгими правилами безопасности пациентов и ростом расходов на здравоохранение продолжают способствовать внедрению оборудования для управления жидкостями по всей Европе.

Великобритания Fluid Management Equipment Market Insight

Рынок оборудования для управления жидкостями в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением технологически передовых хирургических систем, растущими инициативами по модернизации здравоохранения и растущим спросом на минимально инвазивные процедуры лечения. Увеличение инвестиций в инфраструктуру больниц и растущее предпочтение автоматизированного мониторинга жидкости и интегрированных ирригационных систем способствуют росту рынка. Кроме того, интеграция цифровых технологий здравоохранения и решений для мониторинга пациентов в режиме реального времени повышает клиническую эффективность и результаты лечения пациентов, позиционируя Великобританию как ключевой инновационный центр в отрасли оборудования для управления жидкостью.

Германия Fluid Management Equipment Market Insight

Рынок оборудования для управления жидкостью в Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, сильной производственной базе медицинских устройств и растущему внедрению хирургических технологий следующего поколения. Больницы, специализированные клиники и поставщики медицинских услуг все чаще используют системы управления жидкостью для хирургических процедур, диализа и приложений критической помощи. Непрерывные достижения в области технологий автоматизированного мониторинга, цифровой интеграции и минимально инвазивного хирургического оборудования, наряду с сильным акцентом правительства на качество здравоохранения и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок оборудования для управления жидкостями

Ожидается, что рынок оборудования для управления жидкостями в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур и увеличению инвестиций в передовые медицинские технологии в таких странах, как Китай, Индия и Япония. Растущая осведомленность о безопасности пациентов, более широкое внедрение минимально инвазивных процедур и растущий спрос на экономически эффективные решения в области здравоохранения способствуют расширению регионального рынка. Кроме того, растущее присутствие производителей медицинских устройств и улучшение доступа к современным медицинским учреждениям ускоряют внедрение оборудования для управления жидкостью в больницах и специализированных центрах ухода.

Японский рынок оборудования для управления потоками

Японский рынок оборудования для управления жидкостями демонстрирует устойчивый рост благодаря растущим инвестициям в передовые хирургические технологии, повышению автоматизации здравоохранения и растущему акценту на инициативы по безопасности пациентов. Поставщики медицинских услуг, больницы и специализированные лечебные центры все чаще внедряют автоматизированный мониторинг жидкости и минимально инвазивные хирургические системы для улучшения результатов лечения и операционной эффективности. Более того, растущая интеграция цифровых технологий здравоохранения и акцент страны на высококачественное и эффективное медицинское обслуживание еще больше способствуют росту рынка.

Китайский рынок оборудования для управления потоками

Китайский рынок оборудования для управления жидкостями быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом числа госпитализаций и увеличением внимания правительства к улучшению качества здравоохранения и стандартов хирургической безопасности. Растущее внедрение автоматизированных и цифровых интегрированных систем управления жидкостью в больницах, амбулаторных центрах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности о профилактике инфекций и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков оборудования для управления жидкостью во всем мире.

Доля рынка оборудования для управления жидкостью

Индустрия оборудования для управления жидкостью в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Бакстер (США)

- Braun SE (Германия)

- Fresenius Medical Care AG (Германия)

- Страйкер (США)

- Medtronic (Ирландия)

- Olympus Corporation (Япония)

- Smith+Nephew (Великобритания)

- Zimmer Biomet (США)

- KARL STORZ SE & Co. KG (Германия)

- CONMED Corporation (США)

- Бостонская научная корпорация (США)

- Nipro Corporation (Япония)

- ICU Medical, Inc. (США)

- Cook Medical (США)

- Merit Medical Systems, Inc. (США)

- AngioDynamics, Inc. (США)

- Getinge AB (Швеция)

- Richard Wolf GmbH (Германия)

- STERIS plc (Ирландия)

- Hologic, Inc. (США)

Последние разработки на рынке оборудования для управления жидкостью

- В марте 2026 года корпорация Olympus объявила о запуске в Европе своих эндоскопических насосных систем OFP-3 и OFP-3 PLUS, разработанных для улучшения контроля ирригации и управления жидкостью во время желудочно-кишечных эндоскопических процедур. Системы оснащены настраиваемыми регуляторами скорости потока, функциональностью подсветки бутылок и интегрированной поддержкой нагрева для повышения удобства использования и комфорта пациента. Эта разработка укрепляет портфель передовых технологий управления эндоскопической жидкостью Olympus для минимально инвазивных приложений здравоохранения.

- В декабре 2025 года Medtronic plc объявила об успешном раннем коммерческом использовании своей системы тромбэктомии LiberantTM для периферических сосудистых процедур. Система использует интеллектуальные алгоритмы аспирации и передовые технологии катетера для повышения эффективности удаления сгустков при одновременном снижении кровопотери во время вмешательств. Эта разработка подчеркивает текущие инновации в управлении сосудами с помощью жидкости и минимально инвазивные интервенционные технологии, направленные на улучшение процедурной безопасности и результатов лечения пациентов.

- В октябре 2025 года корпорация Olympus объявила о запуске своего хирургического энергетического устройства THUNDERBEAT II, предназначенного для усовершенствованного управления мягкими тканями, герметизации сосудов и гемостатической резки во время лапароскопических и открытых операций. Платформа интегрирует три энергетических режима, включая новую ультразвуковую настройку энергии, что позволяет улучшить хирургическую точность, уменьшить тепловое воздействие и повысить эффективность рабочего процесса при минимально инвазивных процедурах. Этот запуск подчеркивает фокус Olympus на расширении передовых хирургических и жидкостных технологий управления для современных операционных сред.

- В сентябре 2025 года Medtronic plc запустила энергетическую платформу ValleylabTM FT10 в Индии, представив передовые электрохирургические и уплотнительные генераторы для улучшенной хирургической точности и управления тканями. Система включает в себя сенсорную технологию TissueFectTM, которая автоматически регулирует доставку энергии на основе условий ткани для повышения безопасности и эффективности в операционных залах. Этот запуск отражает стратегию Medtronic по расширению интеллектуальных хирургических и жидкостных технологий на развивающихся рынках здравоохранения.

- В сентябре 2025 года корпорация Olympus объявила о запуске в США своей платформы визуализации VISERA S для ЛОР и урологических приложений, предназначенной для поддержки расширенной диагностической визуализации и минимально инвазивных процедур. Платформа объединяет технологию Narrow Band Imaging, возможности цифровой записи и совместимость с гибкими эндоскопами для улучшения процедурной точности и управления рабочими процессами. Этот запуск демонстрирует растущую интеграцию технологий визуализации, орошения и управления жидкостью в современных эндоскопических системах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.