Global Fluid Power Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.69 Billion

USD

75.55 Billion

2024

2032

USD

47.69 Billion

USD

75.55 Billion

2024

2032

| 2025 –2032 | |

| USD 47.69 Billion | |

| USD 75.55 Billion | |

| % | |

|

Сегментация мирового рынка гидравлического оборудования по типу (гидравлическое и пневматическое), компоненту (насосы, двигатели, клапаны, цилиндры, стальные трубы и компрессионные фитинги, аккумуляторы и принадлежности), применению (строительство, автомобилестроение, нефтегазовая промышленность, пищевая промышленность, упаковка, полупроводники и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка оборудования для гидроэнергетики

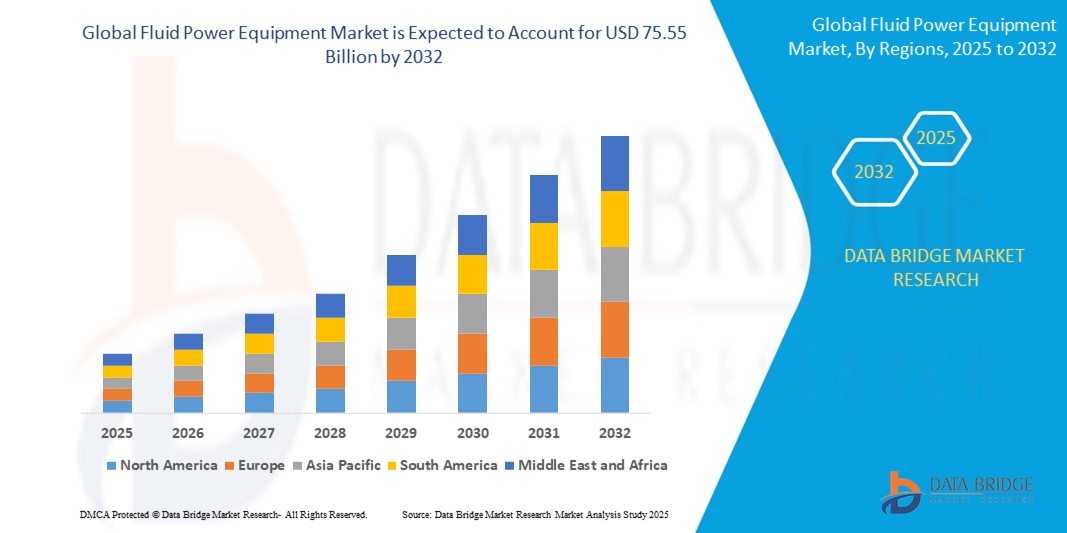

- Объем мирового рынка гидравлического оборудования оценивался в 47,69 млрд долларов США в 2024 году и, как ожидается, достигнет 75,55 млрд долларов США к 2032 году при среднегодовом темпе роста 5,92% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на решения в области автоматизации и энергоэффективности в таких ключевых отраслях, как строительство, автомобилестроение и нефтегазовая промышленность, где гидравлические и пневматические системы играют важную роль в обеспечении высокой производительности и точности.

- Кроме того, постоянные технологические достижения в области электрогидравлики, интеллектуальных датчиков и интегрированных с Интернетом вещей гидравлических систем способствуют повышению эффективности, мониторингу в реальном времени и профилактическому обслуживанию, тем самым значительно повышая производительность труда и стимулируя рост отрасли.

Анализ рынка оборудования для гидроэнергетики

- Гидравлическое оборудование, включающее гидравлические и пневматические системы, является важнейшим средством управления движением и передачи мощности в широком спектре промышленных применений, обеспечивая высокую выходную мощность, надежность и адаптивность в условиях, требующих точности и долговечности.

- Растущий спрос на гидравлическое оборудование обусловлен в первую очередь расширением промышленной автоматизации, развитием инфраструктуры и потребностью в энергоэффективном, высокопроизводительном оборудовании в таких секторах, как строительство, производство и нефтегазовая промышленность.

- Северная Америка доминировала на рынке гидравлического оборудования с долей 31,5% в 2024 году благодаря обширной промышленной инфраструктуре, спросу со стороны строительного и автомобильного секторов, а также раннему внедрению гидравлических и пневматических систем.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гидравлического оборудования в прогнозируемый период благодаря быстрой индустриализации, развитию инфраструктуры и расширению производственных мощностей в Китае, Индии и Юго-Восточной Азии.

- Гидравлический сегмент доминировал на рынке оборудования для подачи жидкости с долей рынка 50,5% в 2024 году благодаря высокой плотности мощности и превосходным возможностям управления в тяжелых условиях эксплуатации. Такие отрасли, как строительство, горнодобывающая промышленность и сельское хозяйство, в значительной степени зависят от гидравлических систем из-за их способности генерировать высокую силу и работать в экстремальных условиях. Их долговечность и эффективность в питании крупных машин и транспортных средств делают гидравлику основой тяжелой промышленной деятельности

Область применения отчета и сегментация рынка оборудования для гидроэнергетики

|

Атрибуты |

Ключевые сведения о рынке гидравлического оборудования |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка оборудования для гидроэнергетики

«Рост активности в строительстве и инфраструктуре»

- Значительной и усиливающейся тенденцией на мировом рынке гидравлического оборудования является растущий спрос, обусловленный расширением строительных и инфраструктурных работ, которые требуют надежных и прочных гидравлических и пневматических систем для тяжелой техники и автоматизации.

- Например, такие компании, как Parker Hannifin и Eaton, поставляют современные гидравлические насосы и клапаны, широко используемые в строительном оборудовании, таком как экскаваторы и краны, что обеспечивает эффективное и точное управление движением, необходимое для крупномасштабных проектов.

- Бурный рост развития инфраструктуры, включая дороги, мосты и коммерческие здания, стимулирует более широкое внедрение гидравлических компонентов, которые обеспечивают высокую плотность мощности и долговечность в сложных условиях.

- Кроме того, производители внедряют инновации с использованием интеллектуальных технологий подачи жидкости, включающих встроенные датчики и возможности Интернета вещей, что позволяет осуществлять мониторинг в режиме реального времени и проводить профилактическое обслуживание для сокращения простоев критически важного строительного оборудования.

- Растущая тенденция использования гидравлических решений в строительстве меняет отраслевые стандарты производительности и надежности, побуждая ключевых игроков, таких как Bosch Rexroth, разрабатывать интеллектуальные гидравлические системы, оптимизированные для тяжелых условий эксплуатации.

- Ожидается, что спрос на гидравлическое оборудование, предназначенное для сектора строительства и инфраструктуры, будет быстро расти, чему будут способствовать государственные инвестиции и модернизация строительного парка по всему миру.

Динамика рынка оборудования для гидроэнергетики

Водитель

«Увеличение технологических достижений»

- Растущие темпы технического прогресса в области систем гидроэнергетики, включая интеграцию Интернета вещей и интеллектуальных датчиков, являются важным фактором роста спроса на оборудование для гидроэнергетики.

- Например, в 2024 году Bosch Rexroth представила усовершенствованные гидравлические клапаны с поддержкой IoT, которые обеспечивают мониторинг производительности в режиме реального времени и возможности предиктивного обслуживания, повышая эффективность работы в различных отраслях. Ожидается, что такие инновации ведущих компаний ускорят рост рынка в прогнозируемый период

- Поскольку отрасли отдают приоритет автоматизации и эффективности, гидравлическое оборудование теперь обеспечивает более интеллектуальное управление, оптимизацию энергопотребления и сокращение времени простоя за счет расширенных функций диагностики и подключения.

- Кроме того, растущее внедрение Индустрии 4.0 и интеллектуальных производственных практик стимулирует спрос на интеллектуальные решения в области гидроэнергетики, которые легко интегрируются с цифровыми платформами и аналитическими инструментами.

- Возможность удаленного мониторинга состояния системы, оптимизации производительности и упреждающего планирования технического обслуживания являются ключевыми факторами, способствующими внедрению технологически передового гидравлического оборудования в таких секторах, как строительство, автомобилестроение и нефтегазовая промышленность.

Сдержанность/Вызов

«Конкуренция со стороны электрических систем»

- Конкуренция со стороны электрических систем, таких как полностью электрические приводы и сервоприводы, представляет собой серьезную проблему для рынка гидравлического оборудования, поскольку эти альтернативы обеспечивают более высокую энергоэффективность, точность и более простую интеграцию с цифровыми элементами управления.

- Например, такие компании, как Moog и Parker Hannifin, расширяют ассортимент своих электроприводов, которые все чаще используются в приложениях, требующих более тихой работы и меньшего обслуживания по сравнению с традиционными гидравлическими или пневматическими системами.

- Переход к электрификации обусловлен стремлением отраслей сократить потребление энергии и соблюдать более строгие экологические нормы, что заставляет производителей гидравлических систем внедрять инновации, иначе они рискуют потерять долю рынка.

- Кроме того, изначально более высокая стоимость и сложность некоторых электрических систем могут стать препятствием, но их долгосрочные преимущества в плане эффективности и гибкости часто перевешивают эти опасения, особенно в таких секторах, как автомобилестроение и производство полупроводников.

- Для решения этой проблемы компаниям, работающим в сфере гидравлической энергетики, таким как Eaton и Bosch Rexroth, необходимо разработать гибридные решения и интеллектуальные технологии гидравлической энергетики, которые объединяют преимущества гидравлики и электрики, обеспечивая конкурентоспособность на быстро развивающемся рынке.

Объем рынка оборудования для гидроэнергетики

Рынок сегментирован по типу, компоненту и области применения.

- По типу

На основе типа рынок оборудования для подачи жидкости сегментируется на гидравлическое и пневматическое. Гидравлический сегмент далее подразделяется на гидравлические насосы, гидравлические двигатели, гидравлические клапаны, гидравлические цилиндры, гидравлическую трансмиссию, гидравлические фильтры и гидравлические аккумуляторы. Пневматический сегмент подразделяется на пневматические насосы, пневматические клапаны, пневматические приводы, пневматические фильтры-регуляторы-лубрикаторы (FRL), пневматические фитинги и другие. Гидравлический сегмент доминировал на рынке с наибольшей долей выручки на рынке в 50,5% в 2024 году, что объясняется его высокой плотностью мощности и превосходными возможностями управления в тяжелых условиях эксплуатации. Такие отрасли, как строительство, горнодобывающая промышленность и сельское хозяйство, в значительной степени зависят от гидравлических систем из-за их способности генерировать большую силу и работать в экстремальных условиях. Их долговечность и эффективность при питании крупных машин и транспортных средств делают гидравлику основой тяжелой промышленности.

Ожидается, что пневматический сегмент будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим внедрением в секторах производства, переработки продуктов питания и упаковки. Пневматические системы легкие, чистые и экономичные, что делает их идеальными для приложений, требующих быстрых, повторяющихся движений с минимальным риском загрязнения. Их растущее использование в автоматизированных производственных линиях и сборочных приложениях подчеркивает переход к компактным и простым в обслуживании решениям.

- По компоненту

На основе компонентов рынок оборудования для подачи жидкости сегментируется на насосы, двигатели, клапаны, цилиндры, стальные трубы и компрессионные фитинги, аккумуляторы и принадлежности. Сегмент насосов занимал самую большую долю рынка доходов в 2024 году, что обусловлено их центральной ролью в передаче энергии жидкости как по гидравлическим, так и по пневматическим системам. Всплеск промышленной автоматизации и расширение применения мобильного оборудования еще больше стимулируют спрос на насосы в таких секторах, как строительство и нефть и газ.

Ожидается, что сегмент цилиндров будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за их критической роли в обеспечении линейного движения и силы. Их применение в робототехнике, автоматизированных производственных линиях и мобильных машинах расширяется из-за растущей потребности в точном движении и управлении. Компактные и энергоэффективные конструкции цилиндров также поддерживают внедрение в отраслях, стремящихся к производительности и оптимизации пространства.

- По применению

По сфере применения рынок гидравлического оборудования сегментируется на строительство, автомобилестроение, нефтегазовую промышленность, пищевую промышленность, упаковку, полупроводники и другие. На строительный сегмент пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено широким использованием гидравлических систем в таком оборудовании, как экскаваторы, погрузчики и краны. Быстрая урбанизация, развитие инфраструктуры и растущие инвестиции в общественные работы повысили спрос на гидравлическую технику, необходимую для земляных и подъемных работ.

Ожидается, что сегмент полупроводников будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, поддерживаемого растущей потребностью в точном управлении жидкостью в процессах изготовления чипов и чистых помещений. Пневматические системы особенно популярны из-за их работы без загрязнений, компактного размера и отзывчивости при выполнении деликатных операций. Растущая миниатюризация и сложность полупроводниковых устройств еще больше усиливают роль гидравлической энергии в обеспечении точности и стабильности процесса.

Региональный анализ рынка гидравлического оборудования

- Северная Америка доминировала на рынке гидравлического оборудования с наибольшей долей выручки в 31,5% в 2024 году, что обусловлено обширной промышленной инфраструктурой, спросом со стороны строительного и автомобильного секторов, а также ранним внедрением гидравлических и пневматических систем.

- Отрасли промышленности в регионе делают упор на эффективность, автоматизацию и надежную технику, что соответствует сильным сторонам технологий гидравлической энергетики.

- Развитая производственная база, крупные капиталовложения в тяжелое машиностроение и внедрение современных систем управления движением еще больше способствуют лидерству Северной Америки на мировом рынке гидравлической энергии.

Обзор рынка оборудования для гидроэнергетики в США

Рынок гидравлического оборудования США получил наибольшую долю выручки в 2024 году в Северной Америке, чему способствовали растущие инвестиции в инфраструктурные проекты, разведку энергоносителей и автоматизацию в производстве. Гидравлические системы широко используются в сельском хозяйстве, аэрокосмической и оборонной промышленности, в то время как пневматика доминирует на сборочных линиях и в упаковочных операциях. Присутствие ключевых игроков на рынке, а также непрерывный технологический прогресс в области электрогидравлики и интеллектуальной пневматики еще больше укрепляют позиции на рынке США.

Обзор европейского рынка оборудования для гидроэнергетики

Ожидается, что рынок оборудования для гидравлической энергии в Европе значительно вырастет в течение прогнозируемого периода, подпитываемый высоким спросом со стороны автомобильной промышленности, пищевой промышленности и возобновляемых источников энергии. Регуляторный натиск региона на энергоэффективные системы поощряет внедрение более сложных компонентов для гидравлической энергии с улучшенной устойчивостью. Растущее внимание к автоматизации и робототехнике в различных отраслях также ускоряет спрос на компактные и высокопроизводительные гидравлические и пневматические решения.

Обзор рынка оборудования для гидроэнергетики в Великобритании

Ожидается, что рынок оборудования для гидравлической энергии в Великобритании будет стабильно расти за счет модернизации в секторах производства и переработки продуктов питания. Увеличение инвестиций в автоматизацию производства в сочетании с заменой устаревших гидравлических систем стимулирует спрос. Акцент на устойчивые и компактные системы соответствует более широким усилиям Великобритании по промышленной декарбонизации, поощряя внедрение гибридных электрогидравлических решений и интеллектуальных пневматических технологий.

Обзор рынка оборудования для гидроэнергетики в Германии

Ожидается, что рынок оборудования для гидравлической энергетики Германии будет активно расширяться благодаря передовому инженерному сектору и лидерству в промышленной автоматизации. Немецкие производители все чаще интегрируют системы гидравлической энергетики с цифровыми элементами управления и платформами IoT для повышения эффективности и мониторинга. Будучи центром высокоточных машин и инноваций в автомобильной промышленности, Германия продолжает отдавать предпочтение модульным и оптимизированным по энергии решениям для гидравлической энергетики.

Обзор рынка оборудования для гидроэнергетики в Азиатско-Тихоокеанском регионе

Рынок гидравлического оборудования Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами среднегодового темпа роста с 2025 по 2032 год, что обусловлено быстрой индустриализацией, развитием инфраструктуры и расширением производственных возможностей в Китае, Индии и Юго-Восточной Азии. Растущее использование строительной техники в сочетании с растущими инвестициями в возобновляемые источники энергии и транспорт поддерживают высокий спрос на гидравлическое и пневматическое оборудование. Поддерживаемые правительством инициативы по интеллектуальному производству также стимулируют региональный рост.

Обзор рынка оборудования для гидроэнергетики в Японии

Рынок оборудования для гидроэнергетики в Японии неуклонно расширяется, чему способствует автоматизация в секторах электроники, полупроводников и автомобилестроения. Акцент Японии на точности, эффективности и компактности машин делает ее ключевым рынком для современных пневматических систем и миниатюрной гидравлики. В связи со стареющей инфраструктурой и нехваткой рабочей силы японская промышленность обращается к автоматизации и робототехнике — областям, где гидроэнергетика играет решающую роль.

Обзор рынка оборудования для гидроэнергетики в Китае

На китайский рынок оборудования для гидроэнергетики пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено масштабными инфраструктурными проектами, модернизацией промышленности и доминирующим сектором строительного оборудования. Китай является как ведущим потребителем, так и производителем гидравлических и пневматических компонентов. Благоприятная государственная политика, экспортно-ориентированное производство и высокий внутренний спрос делают его ключевым драйвером роста регионального и мирового рынка.

Доля рынка гидравлического оборудования

Отрасль производства гидравлического оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Bosch Rexroth (Германия)

- Итон (Ирландия)

- Parker Hannifin Corp (США)

- Kawasaki Heavy Industries, Ltd. (Япония)

- Fluid-Power Equipment Inc (США)

- Sparrows Offshore Group Limited (Великобритания)

- Fluid Systems, Inc. (США)

- HYDAC (Индия)

- HAWE Hydraulik SE (Германия)

- Moog Inc. (США)

- Bucher Hydraulics GmbH (Германия)

- DAIKIN INDUSTRIES, Ltd. (Япония)

- CASAPPA SpA (Италия)

- Прикладные промышленные технологии (США)

- CIRCOR International (США)

- Crane Co. (США)

- Корпорация Flowserve (США)

- Graco Inc. (США)

- Christian Bürkert GmbH & Co. KG (Германия)

- Корпорация Dover (США)

Каковы последние события на мировом рынке гидравлического оборудования?

- В декабре 2021 года компания Danfoss запустила многоосную систему рулевого управления, направленную на повышение маневренности и производительности для производителей сельскохозяйственного и строительного оборудования. Эта технология, управляемая программным обеспечением электрогидравлического клапана, обеспечивает независимое управление передней и задней осями из кабины транспортного средства, облегчая более крутые повороты и маневрирование с высокой видимостью. Первоначально развернутая на европейских виноградниковых тракторах и строительном и погрузочно-разгрузочном оборудовании ЕС, система обещает повышение эффективности работы в ограниченном пространстве

- В мае 2021 года компания Bosch Rexroth выпустила гидравлический двигатель Hägglunds Atom — быструю и мощную альтернативу существующему Hägglunds CAb. Этот двигатель обеспечивает повышенную скорость вращения и повышенную мощность при компактных размерах, что делает его пригодным для мобильных, морских и перерабатывающих применений. Превосходная производительность Hägglunds Atom при меньших размерах представляет собой многообещающее решение для отраслей, требующих высокой плотности мощности и эффективности

- В декабре 2020 года компания Parker Hannifin запустила сетевой портал PCH, призванный облегчить глобальную автоматизацию производства в компании. Этот портал обеспечивает связь с различными промышленными контроллерами в секторе автоматизации и поддерживает несколько протоколов связи Industrial Ethernet. Благодаря возможности бесшовной интеграции в существующие инфраструктуры автоматизации сетевой портал PCH обеспечивает улучшенную связь и совместимость для оптимизированных производственных операций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.