Global Fmcg Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

886.00 Billion

USD

1,269.66 Billion

2025

2033

USD

886.00 Billion

USD

1,269.66 Billion

2025

2033

| 2026 –2033 | |

| USD 886.00 Billion | |

| USD 1,269.66 Billion | |

| % | |

|

Глобальная сегментация рынка упаковки FMCG по материалам (пластика, бумага и картон, металл, стекло и другие), тип продукта (сумки и мешки, ракушки, бутылки и ярлыки, коробки и картоны, банки, пакеты для саше и палочек, пленка и ламинаты и другие), индустрия конечного использования (пища, напитки, личная забота и косметика, домашний уход, табак, фармацевтика и другие) - отраслевые тенденции и прогноз до 2033 года

Размер рынка упаковки FMCG

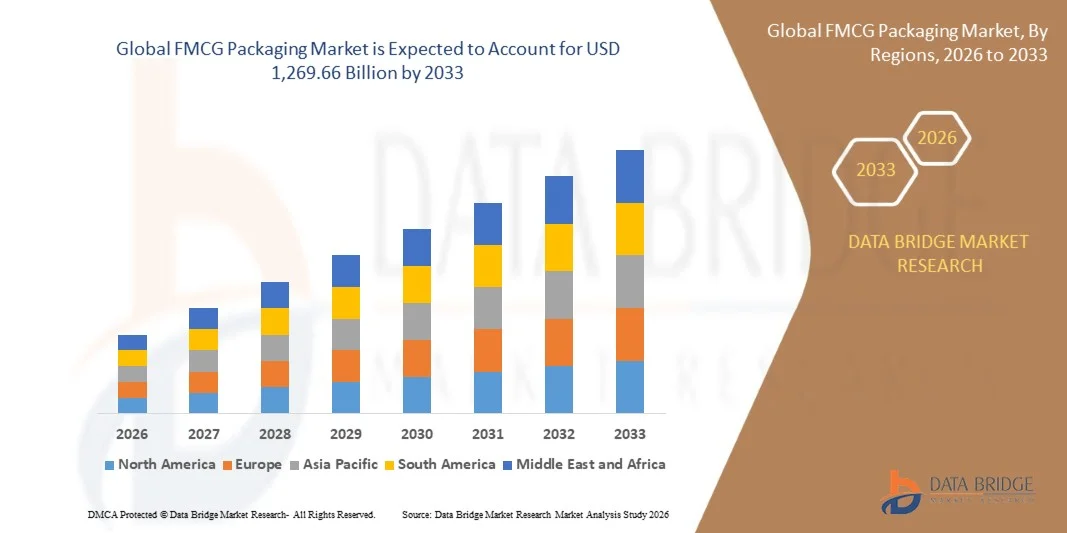

- Размер мирового рынка упаковки FMCG был оценен как886,00 млрд долларов США в 2025 годуОжидается, что он достигнет$1269,66 млрд к 2033 году, вCAGR 4,60%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом потребления упакованных продуктов питания, напитков, личной гигиены и бытовых продуктов, обусловленных городским образом жизни и спросом на удобство.

- Повышение внимания к безопасности продукции, продлению срока годности и дифференциации бренда поддерживает устойчивый спрос на передовые упаковочные решения.

Анализ рынка упаковки FMCG

- Рынок переживает устойчивый рост благодаря постоянным инновациям в дизайне упаковки, материалах и технологиях, направленных на улучшение функциональности и потребительской привлекательности.

- Сильная конкуренция среди брендов FMCG повышает важность привлекательных, легких и экономичных упаковочных решений.

- Северная Америка доминировала на рынке упаковки FMCG с самой большой долей дохода в 2025 году, что обусловлено высоким потреблением упакованных продуктов питания, напитков и продуктов личной гигиены, а также сильным присутствием бренда и передовыми технологиями упаковки.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.Упаковка FMCGрынок, обусловленный увеличением населения, ростом доходов среднего класса и расширением потребления FMCG. Рост производственных мощностей, городской образ жизни и спрос на экономически эффективные и устойчивые упаковочные решения продолжают стимулировать расширение регионального рынка.

- Пластиковый сегмент занимал самую большую долю рынка в 2025 году благодаря своей легкой природе, экономической эффективности и универсальности в нескольких приложениях FMCG. Пластиковая упаковка обеспечивает долговечность, барьерную защиту и гибкость дизайна, что делает ее широко используемой в продуктах питания, напитках и средствах личной гигиены.

Сфера охвата и сегментация рынка упаковки FMCG

| Атрибуты | Упаковка FMCG Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка упаковки FMCG

«Рост внимания к устойчивой, умной и потребительской упаковке»

Растущий акцент на устойчивость и экологическую ответственность значительно формирует рынок упаковки FMCG, поскольку бренды все чаще используют перерабатываемые, биоразлагаемые и легкие материалы. Компании FMCG отдают приоритет упаковочным решениям, которые снижают воздействие на окружающую среду при сохранении безопасности продукции, срока годности и визуальной привлекательности. Эта тенденция стимулирует инновации в области продуктов питания, напитков, личной гигиены и упаковки бытовых продуктов, поощряя разработку экологически чистых материалов и конструкций.

Растущий спрос на продукты, ориентированные на удобство и готовые к использованию, ускоряет внедрение передовых форматов упаковки FMCG, таких как гибкая упаковка, съемные упаковки и конструкции с порционным управлением. Эти решения повышают простоту использования, портативность и эффективность хранения, в соответствии с быстро меняющимся городским образом жизни. В результате производители инвестируют в инновации в области упаковки, которые уравновешивают функциональность, экономичность и удобство потребителей.

Технологические достижения, включая интеллектуальные и интеллектуальные упаковочные решения, набирают обороты, поскольку бренды стремятся к лучшему отслеживанию продуктов, мониторингу свежести и вовлечению потребителей. Такие функции, как QR-коды, RFID-метки и шаблоны, улучшают прозрачность цепочки поставок и доверие к бренду. Эти инновации также поддерживают маркетинг, основанный на данных, и улучшают общий потребительский опыт.

Например, в 2024 году Unilever в Великобритании и Nestlé в Швейцарии расширили использование перерабатываемой и умной упаковки для продуктов питания и личной гигиены. Эти инициативы были направлены на сокращение пластиковых отходов и улучшение прослеживаемости при одновременном укреплении репутации бренда. Продукты распространялись как по розничным каналам, так и по каналам электронной коммерции, что способствовало расширению охвата рынка и вовлечению потребителей.

В то время как устойчивость и инновации стимулируют рост, дальнейшее расширение рынка зависит от экономически эффективного источника материалов, масштабируемости новых технологий упаковки и соблюдения нормативных требований. Производители упаковки FMCG сосредоточены на повышении эффективности производства, производительности материалов и сотрудничестве по всей цепочке создания стоимости для удовлетворения растущих потребностей рынка.

Динамика рынка упаковки FMCG

водитель

«Рост спроса на устойчивые и инновационные упаковочные решения»

Повышение осведомленности потребителей о воздействии на окружающую среду является ключевым фактором для рынка упаковки FMCG, побуждая бренды переходить от традиционной упаковки к устойчивым альтернативам. Компании FMCG все чаще инвестируют в перерабатываемую, компостируемую и многоразовую упаковку, чтобы соответствовать нормативным требованиям и соответствовать ожиданиям потребителей. Этот сдвиг также стимулирует инновации в био- и бумажных упаковочных материалах.

Расширение потребления упакованных продуктов питания, напитков, средств личной гигиены и бытовых продуктов поддерживает устойчивый спрос на эффективные и защитные упаковочные решения. Упаковка FMCG играет важную роль в обеспечении безопасности продукции, срока годности и дифференциации бренда, стимулируя постоянные инвестиции в передовые технологии упаковки. Рост электронной коммерции еще больше усиливает потребность в прочных и легких форматах упаковки.

Производители активно продвигают инициативы по устойчивой упаковке через брендинг, сертификацию и прозрачную связь. Эти усилия поддерживаются сотрудничеством между брендами FMCG, поставщиками упаковки и организациями по переработке для улучшения восстановления материалов и сокращения отходов. Такие стратегии укрепляют репутацию бренда и способствуют долгосрочной лояльности потребителей.

Например, в 2023 году Procter & Gamble в США и Coca-Cola в США увеличили использование перерабатываемой и уменьшенной пластиковой упаковки в нескольких категориях продуктов. Эти инициативы были обусловлены обязательствами в области устойчивого развития и ростом потребительского спроса на экологически чистую упаковку, поддержкой дифференциации бренда и повторных покупок.

Несмотря на сильные факторы спроса, дальнейший рост зависит от инноваций в материалах, оптимизации производственных затрат и способности масштабировать устойчивые упаковочные решения во всем мире. Инвестиции в НИОКР, интеграцию цепочек поставок и модели круговой экономики по-прежнему имеют решающее значение для поддержания конкурентоспособности.

Сдержанность/вызов

«Ограничения на высокую стоимость и переработку инфраструктуры»

Более высокая стоимость устойчивых и современных упаковочных материалов по сравнению с обычными вариантами остается серьезной проблемой для рынка упаковки FMCG. Био-, перерабатываемые и интеллектуальные упаковочные решения часто связаны с более высокими затратами на сырье и переработку, что ограничивает внедрение среди производителей FMCG. Волатильность цен на сырье еще больше влияет на рентабельность

Неадекватная инфраструктура переработки и обращения с отходами, особенно в развивающихся регионах, ограничивает эффективность инициатив по устойчивой упаковке. Ограниченные возможности по сбору, сортировке и переработке снижают фактические экологические преимущества вторичной упаковки, препятствуя крупномасштабному внедрению. Эта проблема также влияет на соблюдение нормативных требований и целевые показатели устойчивости бренда.

Сложности цепочки поставок и доступность материалов создают дополнительные проблемы, поскольку производители упаковки FMCG должны получать сертифицированные высококачественные материалы, обеспечивая при этом постоянную поставку. Логистические ограничения и зависимость от специализированных поставщиков могут увеличить сроки выполнения заказов и эксплуатационные расходы, что влияет на эффективность производства.

Например, в 2024 году бренды FMCG, работающие на таких рынках, как Бразилия и Индонезия, сообщили о проблемах с масштабированием перерабатываемой упаковки из-за ограниченной инфраструктуры переработки и более высоких материальных затрат. Такие компании, как местные бренды напитков и средств личной гигиены, столкнулись с трудностями в поддержании конкурентоспособности затрат при достижении целей устойчивого развития.

Решение этих проблем потребует инвестиций в инфраструктуру переработки, оптимизации затрат и сотрудничества между правительствами, брендами FMCG и производителями упаковки. Укрепление инициатив круговой экономики, повышение осведомленности потребителей и продвижение материальных инноваций будут иметь важное значение для обеспечения долгосрочного роста на мировом рынке упаковки FMCG.

Сфера охвата рынка упаковки FMCG

Рынок сегментируется на основе материалов, типа продукта и отрасли конечного использования.

• По материалам

На основе материала глобальный рынок упаковки FMCG сегментирован на пластик, бумагу и картон, металл, стекло и другие. Пластиковый сегмент занимал самую большую долю рынка в 2025 году благодаря своей легкой природе, экономической эффективности и универсальности в нескольких приложениях FMCG. Пластиковая упаковка обеспечивает долговечность, барьерную защиту и гибкость дизайна, что делает ее широко используемой в продуктах питания, напитках и средствах личной гигиены.

Ожидается, что в сегменте бумаги и картона будут наблюдаться самые высокие темпы роста с 2026 по 2033 год из-за растущих экологических проблем и растущего внедрения перерабатываемых и биоразлагаемых упаковочных решений. Растущее нормативное давление и потребительские предпочтения в отношении экологически чистых материалов ускоряют переход к упаковке на бумажной основе.

• По типу продукции

На основе типа продукта рынок упаковки FMCG сегментирован на пакеты и пакеты, ракушки, бутылки и банки, коробки и картоны, банки, пакеты для саше и палочек, пленки и ламинаты и другие. Bags & Pouches заняли значительную долю рынка в 2025 году благодаря своему легкому дизайну, удобству и пригодности для применения в гибкой упаковке. Эти форматы широко используются в продуктах питания, напитках и средствах личной гигиены из-за простоты обработки и экономической эффективности.

Ожидается, что Sachets & Stick Packs продемонстрирует самые высокие темпы роста с 2026 по 2033 год, что обусловлено растущим спросом на одноразовую, доступную и частично контролируемую упаковку. Их популярность растет на развивающихся рынках, где низкие цены и удобство играют решающую роль в принятии решений о покупке.

• Отрасль конечного использования

На основе индустрии конечного использования рынок сегментирован на продукты питания, напитки, персональный уход и косметику, домашний уход, табак, фармацевтику и другие. Сегмент продуктов питания доминировал на рынке в 2025 году из-за высокого потребления упакованных и обработанных пищевых продуктов и необходимости упаковки, которая обеспечивает свежесть, безопасность и длительный срок хранения.

Ожидается, что сегмент Personal Care & Cosmetic будет расти быстрыми темпами с 2026 по 2033 год, чему будет способствовать растущий спрос на премиальные, эстетически привлекательные и устойчивые упаковочные решения. Повышение осведомленности о красоте и стратегии дифференциации бренда способствуют дальнейшему внедрению инноваций в области упаковки в этом сегменте.

Региональный анализ рынка упаковки FMCG

Северная Америка доминировала на рынке упаковки FMCG с самой большой долей дохода в 2025 году, что обусловлено высоким потреблением упакованных продуктов питания, напитков и продуктов личной гигиены, а также сильным присутствием бренда и передовыми технологиями упаковки.

Потребители в регионе высоко ценят удобство, безопасность продукции и устойчивую упаковку, поощряя принятие перерабатываемых, легких и интеллектуальных упаковочных решений.

Это доминирование дополнительно поддерживается высокими располагаемыми доходами, хорошо зарекомендовавшей себя инфраструктурой розничной торговли и электронной коммерции и постоянными инновациями в упаковочных материалах и дизайне, укреплением спроса в сегментах продуктов питания, напитков и ухода на дому.

Американский рынок упаковки FMCG Insight

Рынок упаковки FMCG в США занял самую большую долю выручки в Северной Америке в 2025 году, чему способствовал высокий спрос на упакованные и готовые к употреблению продукты. Производители все больше ориентируются на устойчивую, функциональную и визуально привлекательную упаковку для повышения дифференциации бренда. Быстрый рост электронной коммерции, частных брендов и технологий умной упаковки продолжает стимулировать расширение рынка продуктов питания, личной гигиены и бытовых продуктов.

Европейский рынок упаковки FMCG Insight

На европейском рынке упаковки FMCG ожидается самый быстрый рост с 2026 по 2033 год, в основном благодаря строгим экологическим нормам и сильному акценту на устойчивость. Растущее внедрение перерабатываемых, биоразлагаемых и многоразовых упаковочных материалов ускоряет рост рынка. Растущая урбанизация и спрос на удобные упаковочные решения в секторах производства продуктов питания и напитков способствуют дальнейшему расширению.

Британский рынок упаковки FMCG Insight

Ожидается, что рынок упаковки FMCG в Великобритании будет расти с 2026 по 2033 год, что обусловлено повышением осведомленности потребителей о сокращении использования пластика и устойчивости. Спрос на бумажные, перерабатываемые и легкие упаковки растет в продуктах питания, напитках и средствах личной гигиены. Передовая экосистема розничной торговли и электронной коммерции страны также поддерживает инновации в форматах упаковки и материалах.

Немецкий рынок упаковки FMCG Insight

Ожидается, что рынок упаковки FMCG в Германии будет расти с 2026 по 2033 год благодаря сильной нормативной базе и высокой осведомленности об экологически чистых упаковочных решениях. Фокус Германии на инновациях, перерабатывающей инфраструктуре и устойчивой производственной практике способствует внедрению передовых систем упаковки. Спрос особенно высок в продуктах питания, напитках и фармацевтической упаковке.

Азиатско-Тихоокеанский рынок упаковки FMCG

Ожидается, что на рынке упаковки FMCG в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрой урбанизацией, ростом располагаемых доходов и расширением населения среднего класса. Растущее потребление упакованных продуктов питания, напитков и средств личной гигиены ускоряет спрос на гибкие и экономически эффективные упаковочные решения. Роль региона как крупного производственного центра еще больше повышает доступность и масштабируемость рынка.

Японский рынок упаковки FMCG Insight

Ожидается, что рынок упаковки FMCG в Японии будет расти с 2026 по 2033 год из-за высокого спроса на премиальные, удобные и технологически продвинутые упаковочные решения. Японские потребители отдают приоритет качеству продукции, гигиене и инновационному дизайну упаковки. Растущее использование умной и функциональной упаковки, наряду с высоким спросом со стороны сектора продуктов питания и напитков, продолжает поддерживать рост рынка.

Китайский рынок упаковки FMCG Insight

Китайский рынок упаковки FMCG составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, растущее население среднего класса и высокое потребление упакованных товаров. Сильные внутренние производственные возможности и расширение каналов розничной торговли и электронной коммерции подпитывают спрос на упаковку. Правительственные инициативы, поддерживающие устойчивую упаковку и рост умных городов, также способствуют долгосрочному расширению рынка.

Доля рынка упаковки FMCG

Индустрия упаковки FMCG в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Амкор (Швейцария)

- Berry Global Inc. (США)

- WestRock Company (США)

- Sealed Air Corporation (США)

- Sonoco Products Company (США)

- Ball Corporation (США)

- Mondi Plc (Великобритания)

- Хухтамаки Ойдж (Финляндия)

- Ardagh Group S.A. (Люксембург)

- DS Smith (Великобритания)

- Nampak Ltd. (Южная Африка)

- Берри Астрапак (Южная Африка)

- Constantia Flexibles (Австрия)

- Stora Enso Oyj (Финляндия)

- Graham Packaging Company (США)

- Toyo Seikan Group Holdings Ltd. (Япония)

Последние разработки на мировом рынке упаковки FMCG

- В сентябре 2023 года Mondi представила первую бумажную упаковку для сухого риса в Великобритании в сотрудничестве с Veetee. Решение использует переработанную бумагу Mondi FunctionalBarrier Paper для замены обычных пластиковых упаковок. Эта разработка повышает перерабатываемость, обеспечивая защиту и долговечность продукта. Он поддерживает переход к устойчивой упаковке пищевых продуктов и, как ожидается, ускорит внедрение бумажных альтернатив в секторе FMCG.

- В октябре 2022 года Sidel, инновационный продукт, запустил бутылку 1SKIN, предназначенную для чувствительных напитков. ПЭТ-бутылка без этикетки полностью перерабатывается и снижает использование материалов. Это нововведение помогает снизить углеродный след и поддерживает цели круговой экономики. Запуск укрепляет устойчивое внедрение упаковки в индустрии напитков и поощряет тенденции легкой упаковки.

- В апреле 2022 года Amcor, расширение портфеля, представил устойчивые ламинаты с высоким щитом для применения в фармацевтической упаковке. Решения включают в себя палочки, пакеты и полоски, изготовленные из бумажных и полиолефиновых материалов. Эти инновации поддерживают высокую барьерную защиту при одновременном повышении устойчивости. Разработка поддерживает соблюдение нормативных требований и стимулирует спрос на экологически чистую фармацевтическую упаковку.

- В октябре 2021 года AR Packaging, запуск продукта, представила полностью перерабатываемый лоток на основе волокон для упаковки продуктов с высоким барьером. Изготовленный из устойчивой картонной платы с тонкими монобарьерными пленками, лоток уменьшает использование пластика при продлении срока хранения. Это решение отвечает спросу на устойчивую охлажденную пищу и готовую упаковку. Это усиливает переход к оптоволоконным альтернативам на рынках упаковки пищевых продуктов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.