Global Food Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.56 Billion

USD

15.38 Billion

2025

2033

USD

8.56 Billion

USD

15.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.56 Billion | |

| USD 15.38 Billion | |

| % | |

|

Сегментация рынка глобальной автоматизации пищевых продуктов по типу (двигатели и генераторы, моторные элементы управления, дискретные контроллеры и визуализация, ротационные продукты, линейные продукты и другие), применение (молочные продукты, пекарни, кондитерские изделия, фрукты и овощи, мясо, птица и морепродукты, напитки), функция (обработка, упаковка и переупаковка, паллетизация, сортировка и сортировка, выбор и размещение и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок продовольственной автоматизацииОбзор

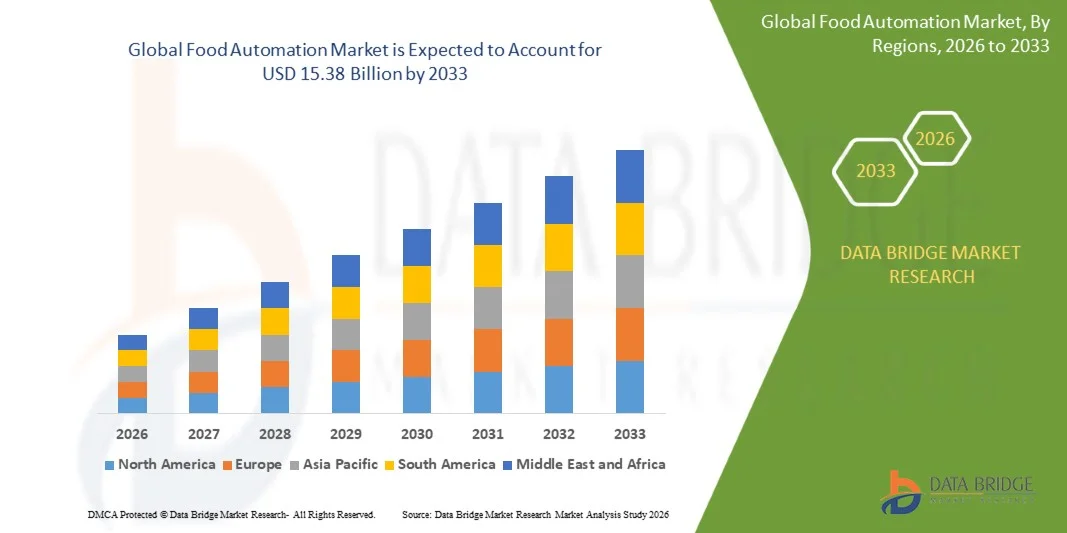

Рынок продовольственной автоматизации оценивается в8,56 млрд долларов в 2025 годуи, по прогнозам, достигнет15,38 млрд долларов к 2033 годуРастущий в aCAGR 7,60% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущим спросом на операционную эффективность на предприятиях пищевой промышленности, растущим дефицитом рабочей силы в секторе производства продуктов питания, быстрыми достижениями в области робототехники и технологий промышленной автоматизации, а также растущим акцентом на безопасность пищевых продуктов и контроль качества. Внедрение автоматизированных систем обработки, упаковки, паллетизации, сортировки и контроля расширяется среди производителей продуктов питания и напитков, поскольку компании стремятся повысить производительность, снизить эксплуатационные расходы и обеспечить стабильное качество продукции.

Растущий мировой спрос на упакованные, обработанные и удобные продукты питания в сочетании со строгими правилами безопасности пищевых продуктов и растущим давлением для оптимизации эффективности производства побуждает производителей продуктов питания инвестировать в передовые решения для автоматизации. Роботизированные системы, автоматизированные конвейеры, технологии машинного зрения, платформы контроля качества на основе ИИ и интеллектуальные производственные решения все чаще заменяют трудоемкие процессы на многих объектах. Эти технологии обеспечивают более высокую пропускную способность производства, улучшенную прослеживаемость, сокращение отходов продукции, повышенные стандарты гигиены и мониторинг производственных операций в режиме реального времени. Кроме того, интеграция промышленного Интернета вещей (IIoT), искусственного интеллекта и возможностей прогнозного обслуживания превращает среду производства продуктов питания в высоко связанные и эффективные интеллектуальные фабрики, что еще больше ускоряет внедрение решений по автоматизации пищевых продуктов во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке автоматизации пищевых продуктов с самой большой долей доходов в 36,92% в 2025 году, что обусловлено широким внедрением технологий промышленной автоматизации, сильным присутствием ведущих компаний по переработке пищевых продуктов, увеличением инвестиций в интеллектуальные производственные мощности и ростом спроса на экономически эффективные производственные системы. Растущее внедрение робототехники, технологического оборудования с поддержкой ИИ и автоматизированных упаковочных решений в США и Канаде продолжает укреплять лидирующие позиции региона.

- Сегмент упаковки и переупаковки доминировал на рынке с долей 34,12% в 2025 году из-за его важной роли в обеспечении безопасности пищевых продуктов, продлении срока хранения и соблюдении гигиенических стандартов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим региональным рынком с CAGR 8,9% с 2026 по 2033 год, чему способствует быстрая индустриализация пищевой промышленности, расширение потребления упакованных продуктов питания, увеличение инвестиций в автоматизацию и растущие требования к безопасности пищевых продуктов в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент линейных продуктов, по прогнозам, будет регистрировать самый быстрый CAGR в 9,4% в течение прогнозируемого периода, что обусловлено увеличением развертывания систем точного движения в автоматизированных приложениях для обработки пищевых продуктов, упаковки, сортировки и проверки. Растущий спрос на высокоскоростные производственные линии и повышение операционной эффективности поддерживают рост сегмента.

- Сегмент напитков доминировал в категории приложений с долей выручки 27,63% в 2025 году благодаря широкому внедрению автоматизации в процессах розлива, наполнения, маркировки, упаковки и контроля качества. Растущий мировой спрос на безалкогольные напитки, функциональные напитки, молочные напитки и алкогольные напитки продолжает поддерживать инвестиции в автоматизацию в этом сегменте.

- Обработка составила наибольшую долю в 34,58% в 2025 году в функциональном сегменте, чему способствовало увеличение внедрения автоматизированных систем смешивания, смешивания, резки, приготовления пищи и обработки ингредиентов. Производители продуктов питания вкладывают значительные средства в автоматизированные технологии обработки для повышения производительности, согласованности и соответствия требованиям безопасности пищевых продуктов.

- Ожидается, что упаковка и переупаковка будут самым быстрорастущим функциональным сегментом, регистрирующим CAGR в размере 9,2% с 2026 по 2033 год, поддерживаемый растущим спросом на упакованные пищевые продукты, растущим внедрением роботизированных упаковочных систем и растущим акцентом на снижение эксплуатационных расходов при одновременном повышении точности упаковки и пропускной способности.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,56 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 15,38 млрд долларов США

- Прогноз CAGR (2026–2033): 7,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок автоматизации пищевых продуктовСегментация

|

Атрибуты |

Ключ к автоматизации пищевых продуктовОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Siemens AG (Германия) |

|

Рыночные возможности |

Расширение интеллектуальных пищевых фабрик, управляемых ИИ Рост спроса на роботизированные системы упаковки и высокоскоростной обработки Рост автоматизации на развивающихся рынках и в пищевой промышленности МСП |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка пищевой автоматизации

Тенденция: рост умного производства и автоматизация обработки пищевых продуктов на основе ИИ

Компании-производители пищевых продуктов все чаще внедряют системы автоматизации пищевых продуктов высокого уровня для повышения эффективности производства, обеспечения стабильного качества пищевых продуктов и снижения эксплуатационных расходов. Интеграция робототехники с искусственным интеллектом, датчиков с поддержкой IoT и мониторинга производства в режиме реального времени позволяет точно контролировать обработку, упаковку и проверку качества. Заводы по переработке пищевых продуктов используют автоматизированные производственные линии для удовлетворения крупномасштабного спроса в молочной, пищевой, хлебобулочной и мясной промышленности при соблюдении строгих стандартов гигиены и безопасности. Кроме того, растущее использование систем прогнозной аналитики и машинного зрения помогает производителям выявлять дефекты, оптимизировать использование ресурсов и минимизировать потери продовольствия в глобальных цепочках поставок.

Динамика рынка пищевой автоматизации

Главная движущая сила рынка: растущий спрос на крупномасштабное автоматизированное производство продуктов питания и эффективность цепочки поставок

Быстрый рост мирового потребления продуктов питания в сочетании с растущим дефицитом рабочей силы и растущими производственными затратами создал сильный спрос на передовые системы автоматизации пищевых продуктов. Производители продуктов питания все чаще используют робототехнику, автоматизированное технологическое оборудование и интеллектуальные системы управления для оптимизации производственных процессов и повышения эффективности производства. Согласно отраслевым оценкам, автоматизированные линии производства продуктов питания могут снизить эксплуатационные расходы на 20-35% при одновременном значительном повышении согласованности продукции и соответствия требованиям безопасности. Компании, работающие в секторе молочных продуктов, напитков, хлебобулочных изделий и упакованных продуктов питания, внедряют полностью автоматизированные системы для удовлетворения растущего спроса со стороны каналов розничной торговли и электронной коммерции. Расширение интеллектуальных фабрик и инициатив Индустрии 4.0 еще больше ускоряет внедрение технологий автоматизации на предприятиях по производству продуктов питания во всем мире.

Ключевое ограничение/вызов: высокая инвестиционно-интеграционная сложность систем автоматизации

Существенной проблемой на рынке автоматизации пищевых продуктов являются высокие первоначальные инвестиции, необходимые для развертывания передовой инфраструктуры автоматизации. Современные системы автоматизации пищевых продуктов интегрируют робототехнику, системы управления на основе ИИ, прецизионные датчики и высокоскоростное упаковочное оборудование, что требует значительных капитальных затрат на установку, обслуживание и модернизацию системы. Кроме того, интеграция решений автоматизации с существующими производственными линиями и обеспечение соблюдения строгих правил безопасности пищевых продуктов увеличивает сложность внедрения. Мелкие и средние производители продуктов питания часто сталкиваются с финансовыми и техническими барьерами, ограничивающими масштабное внедрение. Кроме того, текущие расходы на техническое обслуживание, требования к обучению рабочей силы и риски простоя системы увеличивают общую стоимость владения, что делает принятие более сложным для чувствительных к затратам рынков.

Ключевые возможности рынка: расширение интеллектуальных пищевых фабрик с поддержкой ИИ и устойчивые решения для автоматизации

Интеграция искусственного интеллекта, машинного обучения и технологий IoT в системы автоматизации пищевых продуктов представляет собой важную рыночную возможность. Платформы с поддержкой ИИ могут оптимизировать планирование производства, контролировать контроль качества в режиме реального времени и обеспечивать прогнозное обслуживание, значительно повышая операционную эффективность. Развитие фабрик «умных» продуктов питания, оснащенных полностью автоматизированными производственными линиями, трансформирует отрасль, обеспечивая сквозной цифровой контроль производственных процессов. Кроме того, растущий спрос на устойчивые методы производства продуктов питания стимулирует инвестиции в энергоэффективные системы автоматизации и технологии сокращения отходов. Ожидается, что на развивающихся рынках Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока будет наблюдаться сильный рост, поскольку производители продуктов питания модернизируют производственную инфраструктуру для удовлетворения растущего внутреннего спроса и глобальных экспортных стандартов.

Объем рынка пищевой автоматизации

Рынок пищевой автоматизации сегментирован на основе типа, применения и функции.

- По типу

По типу рынок пищевой автоматизации подразделяется на двигатели и генераторы, элементы управления двигателем, дискретные контроллеры и визуализацию, вращающиеся продукты, линейные продукты и другие. Сегмент Motor Controls доминировал на рынке с долей 32,64% в 2025 году, что обусловлено его широким использованием в регулировании и оптимизации автоматизированного оборудования для пищевой промышленности на производственных линиях. Эти системы обеспечивают точное регулирование скорости, управление крутящим моментом и энергоэффективные операции в условиях непрерывного производства. Расширение развертывания систем автоматизации на основе ПЛК и интеллектуальных блоков управления двигателями в молочной, хлебопекарной и мясоперерабатывающей промышленности еще больше укрепляет доминирование сегмента. Растущее внедрение технологий Индустрии 4.0 и интеграция с системами мониторинга с поддержкой IoT повышают операционную эффективность и сокращают время простоя. Производители продуктов питания все чаще инвестируют в передовые решения для управления двигателем, чтобы повысить производительность и поддерживать стабильное качество продукции. Спрос также растет из-за строгих правил безопасности пищевых продуктов, требующих точного контроля процесса. Модернизация автоматизации на крупных производственных объектах способствует дальнейшему росту сегмента. Растущее внимание к оптимизации энергопотребления и прогнозному обслуживанию также способствует принятию. Кроме того, расширение внедрения на развивающихся рынках ускоряет проникновение на рынок. Сильный спрос со стороны производителей упакованных продуктов питания продолжает укреплять лидерство в этом сегменте во всем мире.

Ожидается, что сегмент дискретных контроллеров и визуализации продемонстрирует самый быстрый рост на уровне CAGR в 7,3% с 2026 по 2033 год, что обусловлено растущим внедрением интеллектуальных интерфейсов автоматизации и цифровых систем управления. Растущий спрос на системы мониторинга производства и централизованного управления в режиме реального времени способствует их внедрению. Производители продуктов питания быстро внедряют инструменты визуализации на основе HMI для повышения прозрачности процессов. Интеграция ИИ и машинного обучения в системы управления расширяет возможности прогнозирования. Растущее использование датчиков с поддержкой IoT позволяет лучше принимать решения на основе данных. Облачные платформы мониторинга поддерживают удаленный доступ к производственным системам. Растущее внимание к трансформации умных заводов ускоряет рост сегмента. Растет и спрос на автоматизированные системы контроля качества. Малые и средние производители продуктов питания внедряют экономически эффективные решения для цифрового управления. Расширение инвестиций в инфраструктуру Индустрии 4.0 способствует ее внедрению. Увеличение потребности в уменьшении операционных ошибок способствует дальнейшему внедрению. Цифровая трансформация в производстве продуктов питания является ключевым фактором роста для этого сегмента.

- С помощью приложения

На основе применения рынок автоматизации пищевых продуктов подразделяется на молочные продукты, хлебобулочные изделия, кондитерские изделия, фрукты и овощи, мясо, птицу, морепродукты и напитки. Сегмент мяса, птицы и морепродуктов доминировал на рынке с долей 29,87% в 2025 году, что обусловлено высокими требованиями к автоматизации в обработке, резке, сортировке и упаковке. Растущий спрос на гигиеническую обработку и обработку без загрязнения способствует внедрению автоматизированных систем. Строгие правила безопасности пищевых продуктов подталкивают производителей к роботизированным линиям обработки. Высокообъемные производственные потребности на мясоперерабатывающих заводах ускоряют внедрение автоматизации. Нехватка рабочей силы на перерабатывающих предприятиях также способствует роботизированной интеграции. Требования к автоматизации холодильных цепей еще больше усиливают рост сегмента. Передовые системы зрения повышают точность контроля качества. Автоматизация помогает снизить эксплуатационные расходы и повысить эффективность пропускной способности. Рост мирового потребления обработанных белковых продуктов усиливает спрос. Крупные промышленные производители продуктов питания активно инвестируют в робототехнику. Ориентированные на экспорт мясные отрасли внедряют автоматизацию для соответствия требованиям. Технологические достижения в роботизированных системах резки и сортировки повышают эффективность.

Ожидается, что в сегменте напитков будет наблюдаться самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено ростом потребления бутилированных и функциональных напитков во всем мире. Растущий спрос на высокоскоростные линии наполнения и упаковки способствует внедрению автоматизации. Производители напитков инвестируют в интеллектуальные системы розлива и маркировки. Расширение производства безалкогольных напитков и энергетических напитков способствует росту рынка. Автоматизация в процессах смешивания, наполнения и захвата повышает эффективность. Растущие потребительские тенденции, заботящиеся о здоровье, способствуют диверсификации продуктов. Умные заводы на заводах по производству напитков внедряют системы контроля качества, основанные на ИИ. Увеличение внедрения роботизированных паллетирующих систем повышает эффективность логистики. Рост продаж напитков в электронной коммерции ускоряет спрос на автоматизированную упаковку. Инвестиции в устойчивые линии производства напитков растут. На развивающихся рынках наблюдается быстрое расширение индустрии напитков. В целом, модернизация производства напитков способствует сильному росту.

- По функции

На основе функции рынок автоматизации пищевых продуктов сегментируется на обработку, упаковку и переупаковку, паллетизацию, сортировку и сортировку, сбор и размещение и другие. Сегмент упаковки и переупаковки доминировал на рынке с долей 34,12% в 2025 году из-за его важной роли в обеспечении безопасности пищевых продуктов, продлении срока хранения и соблюдении гигиенических стандартов. Растущее внедрение автоматизированных систем уплотнения, упаковки и маркировки стимулирует рост сегмента. Производители продуктов питания инвестируют в высокоскоростные упаковочные линии для крупномасштабного производства. Спрос на гибкие упаковочные решения также способствует внедрению автоматизации. Интеграция роботизированных упаковочных рук повышает эффективность и согласованность. Растущее внимание к сокращению отходов упаковки стимулирует интеллектуальные системы упаковки. Автоматизация в упаковке помогает снизить риски загрязнения. Растущий спрос на готовые и упакованные продукты укрепляет лидерство в сегменте. Современные системы контроля зрения повышают точность упаковки. Расширение использования инструментов оптимизации упаковки на основе ИИ повышает производительность. Расширение логистики холодных цепей еще больше увеличивает спрос. Сильный розничный и экспортный спрос укрепляет доминирование сегмента во всем мире.

Ожидается, что сегмент Picking and Placing продемонстрирует самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено быстрым внедрением роботизированных систем на базе ИИ. Расширение использования технологий машинного зрения позволяет точно обрабатывать пищевые продукты. Нехватка рабочей силы в производстве продуктов питания ускоряет внедрение автоматизации. Растущий спрос на высокоскоростную сортировку и упаковку способствует внедрению. Роботы широко используются в линиях пищевой промышленности. Интеграция интеллектуальных датчиков повышает точность при выборе операций. Растущая доставка продуктов питания в электронной коммерции увеличивает потребности в автоматизации. Роботизированные руки на основе ИИ повышают гибкость и эффективность. Автоматизированные складские системы обеспечивают более быстрое выполнение заказов. Спрос на точную обработку деликатных продуктов питания растет. Инвестиции в интеллектуальную логистическую инфраструктуру растут во всем мире. В целом, цифровая трансформация в цепочках поставок продовольствия стимулирует сильный рост.

Региональный анализ рынка пищевой автоматизации

Северная Америка доминировала на рынке автоматизации пищевых продуктов и составила наибольшую долю доходов в 36,92% в 2025 году, что обусловлено широким внедрением технологий промышленной автоматизации, сильным присутствием ведущих компаний по переработке пищевых продуктов, увеличением инвестиций в интеллектуальные производственные мощности и ростом спроса на экономически эффективные производственные системы. Регион выигрывает от передовой производственной инфраструктуры, высокого проникновения робототехники в линии пищевой промышленности и раннего внедрения систем контроля качества с поддержкой ИИ. Растущее внедрение автоматизированных решений для упаковки, сортировки и паллетизации на крупных заводах по производству продуктов питания в США и Канаде еще больше укрепляет региональное господство. Повышение внимания к соблюдению правил безопасности пищевых продуктов, гигиенических стандартов и эффективности производства ускоряет внедрение интеллектуальных технологий автоматизации. Растущее давление на стоимость рабочей силы побуждает производителей внедрять комплексные системы автоматизации. Широкое присутствие глобальных поставщиков средств автоматизации и системных интеграторов способствует внедрению технологий. Расширение использования IoT-мониторинга на пищевых заводах улучшает операционную видимость. Инвестиции в интеллектуальные фабрики и инициативы по трансформации Индустрии 4.0 еще больше стимулируют рост рынка. Непрерывные улучшения в автоматизации обработки и упаковки повышают производительность. Спрос на высокоскоростные производственные линии в упакованных пищевых сегментах укрепляет региональное лидерство. В целом, технологическая зрелость и прочная промышленная база продолжают поддерживать доминирование Северной Америки.

Американский рынок автоматизации пищевых продуктов Insight

Рынок пищевой автоматизации США демонстрирует сильный рост благодаря растущим инвестициям в передовые технологии пищевой промышленности, автоматизированные производственные системы и интеллектуальную производственную инфраструктуру. Хорошо зарекомендовавшая себя индустрия продуктов питания и напитков в стране, наряду с высоким внедрением робототехники, систем контроля качества на основе ИИ и автоматизированных упаковочных линий, стимулирует расширение рынка. Производители продуктов питания все больше сосредотачиваются на сокращении эксплуатационных расходов и повышении эффективности производства за счет сквозной автоматизации. Растущий спрос на упакованные и обработанные пищевые продукты еще больше ускоряет внедрение. Кроме того, строгие правила безопасности пищевых продуктов от таких агентств, как FDA, подталкивают компании к передовым автоматизированным системам мониторинга и прослеживаемости. Расширение крупномасштабных объектов и складов пищевой промышленности способствует развертыванию роботизированных систем паллетизации и сортировки. Увеличение использования машинного зрения при проверке качества улучшает согласованность и уменьшает потери. Наличие ведущих поставщиков решений для автоматизации ускоряет внедрение технологий. Рост дефицита рабочей силы в секторе пищевой промышленности еще больше стимулирует инвестиции в автоматизацию. Интеграция IoT и облачных платформ мониторинга улучшает управление производством в режиме реального времени. В целом, США остаются ключевым инновационным центром для технологий автоматизации пищевых продуктов.

Европейский рынок автоматизации пищевых продуктов Insight

Европейский рынок продовольственной автоматизации остается основным источником глобальных доходов, что обусловлено сильной нормативной базой, передовыми производственными возможностями и растущим спросом на устойчивые системы производства продуктов питания. В регионе хорошо развита пищевая промышленность, которая быстро внедряет технологии робототехники и автоматизации для повышения эффективности и обеспечения соблюдения строгих стандартов гигиены и безопасности. Производители продуктов питания в Германии, Франции, Италии и Нидерландах вкладывают значительные средства в автоматизированные системы обработки и упаковки. Повышение внимания к сокращению пищевых отходов и повышению эффективности цепочки поставок способствует дальнейшему росту рынка. Принятие систем мониторинга производства на основе ИИ повышает точность и прослеживаемость операций. Рост затрат на рабочую силу и нехватка рабочей силы ускоряют развертывание автоматизации на пищевых заводах. Упор на устойчивое развитие способствует созданию энергоэффективных и ресурсо-оптимизированных производственных систем. Расширение интеллектуальных заводов по всей Европе способствует интеграции цифровых систем управления. Расширение использования совместных роботов в обработке пищевых продуктов повышает гибкость производственных линий. Рост потребления упакованных и готовых к употреблению продуктов питания еще больше повышает спрос. Правительственные инициативы по поддержке внедрения Индустрии 4.0 способствуют технологической трансформации. В целом, Европа продолжает сохранять сильные позиции благодаря инновациям и нормативной поддержке.

Британский рынок автоматизации пищевых продуктов Insight

Рынок пищевой автоматизации Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением робототехники в пищевую промышленность, растущим спросом на упакованные пищевые продукты и сильным акцентом на эффективность производства. Продовольственные компании в стране инвестируют в автоматизированную упаковку, сортировку и системы контроля качества для снижения эксплуатационных расходов и повышения производительности. Растущая нехватка рабочей силы в производстве продуктов питания еще больше ускоряет внедрение автоматизации. Интеграция технологий искусственного интеллекта и машинного зрения повышает точность процессов контроля качества. Увеличение инвестиций в интеллектуальные заводы и инициативы по цифровой трансформации поддерживают расширение рынка. Великобритания выигрывает от присутствия передовых компаний по производству продуктов питания и поставщиков решений для автоматизации. Растущий спрос на отслеживаемость и соответствие требованиям безопасности пищевых продуктов стимулирует внедрение интеллектуальных систем мониторинга. Расширение логистики холодных цепей еще больше поддерживает автоматизированные системы обработки. Растущее использование робототехники в производстве хлебобулочных изделий и напитков повышает эффективность. Использование облачных инструментов мониторинга производства улучшает операционную видимость. Постоянные инновации в оборудовании для пищевой промышленности укрепляют отрасль. В целом, Великобритания становится ключевым центром для продвинутого внедрения автоматизации пищевых продуктов.

Немецкий рынок автоматизации пищевых продуктов Insight

Рынок пищевой автоматизации Германии неуклонно расширяется благодаря сильной промышленной производственной базе страны, передовым инженерным возможностям и высокому внедрению технологий Индустрии 4.0. Производители продуктов питания все чаще внедряют робототехнику и автоматизированные системы для обработки, упаковки и логистики. Сильное внимание к точной инженерии и стандартам качества способствует внедрению передовых систем автоматизации. Рост спроса на эффективность и производительность в производстве продуктов питания стимулирует инвестиции в интеллектуальные производственные мощности. Интеграция управляемых ИИ систем контроля качества улучшает согласованность продукции. Акцент Германии на устойчивое развитие способствует внедрению энергоэффективных решений автоматизации. Увеличение использования роботизированных рук в обработке и упаковке пищевых продуктов повышает скорость работы. Широкое присутствие мировых производителей оборудования для автоматизации поддерживает внедрение технологий. Рост производства продуктов питания, ориентированных на экспорт, усиливает потребности в автоматизации. Расширение цифровых заводов улучшает мониторинг производства в режиме реального времени. Нехватка рабочей силы в промышленных секторах еще больше ускоряет внедрение автоматизации. Непрерывные инновации в робототехнике и системах управления усиливают рост рынка.

Азиатско-Тихоокеанский рынок автоматизации пищевых продуктов

Ожидается, что на рынке Азиатско-Тихоокеанской продовольственной автоматизации будет наблюдаться быстрый рост, обусловленный растущей индустриализацией пищевой промышленности, растущим спросом на упакованные пищевые продукты и расширением инвестиций в технологии автоматизации. Такие страны, как Китай, Индия, Япония и Южная Корея, испытывают сильный рост производства продуктов питания. Рост населения и изменение образа жизни потребителей повышают спрос на обработанные и готовые к употреблению продукты питания. Производители продуктов питания все чаще используют робототехнику и автоматизированные системы упаковки для повышения эффективности и снижения затрат. Быстрое расширение доставки продуктов питания в электронной коммерции способствует внедрению автоматизации в упаковку и логистику. Правительственные инициативы по поддержке умного производства ускоряют внедрение Индустрии 4.0. Повышение внимания к стандартам безопасности и гигиены пищевых продуктов стимулирует инвестиции в автоматизированные системы контроля. Растущее присутствие многонациональных продовольственных компаний стимулирует передачу технологий. Увеличение затрат на рабочую силу стимулирует внедрение автоматизации на производственных объектах. Расширение инфраструктуры холодильных цепей поддерживает автоматизированные системы обработки. Увеличение инвестиций в умные заводы еще больше укрепляет рост рынка. В целом, Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом в мире.

Японский рынок автоматизации пищевых продуктов

Японский рынок пищевой автоматизации демонстрирует устойчивый рост благодаря сильному технологическому прогрессу, высокому внедрению робототехники и растущему спросу на эффективные системы производства продуктов питания. Хорошо развитая производственная экосистема страны поддерживает интеграцию передовых технологий автоматизации в пищевую промышленность. Пищевые компании все чаще используют робототехнику для упаковки, сортировки и контроля качества. Рост дефицита рабочей силы из-за старения населения ускоряет внедрение автоматизации. Сильное внимание к точности и качеству стимулирует инвестиции в системы мониторинга с поддержкой ИИ. Интеграция технологий машинного зрения повышает точность контроля пищевых продуктов. Акцент Японии на интеллектуальном производстве поддерживает цифровую трансформацию на пищевых заводах. Увеличение спроса на удобные и упакованные продукты еще больше повышает потребности в автоматизации. Принятие систем мониторинга на основе IoT повышает эффективность производства. Рост производства напитков и обработанных пищевых продуктов поддерживает внедрение автоматизации. Сильное сотрудничество между поставщиками технологий и производителями стимулирует инновации. В целом, Япония по-прежнему является высокоразвитым и технологически ориентированным рынком.

Китайский рынок автоматизации пищевых продуктов

Рынок пищевой автоматизации Китая быстро растет, что обусловлено крупномасштабной промышленной экспансией, ростом потребления обработанных пищевых продуктов и сильной государственной поддержкой инициатив в области интеллектуального производства. Производители продуктов питания все чаще инвестируют в автоматизированные производственные линии для повышения эффективности и удовлетворения растущего спроса. Растущее внедрение робототехники в упаковку, сортировку и обработку значительно повышает производительность. Расширение услуг электронной коммерции и доставки продуктов питания увеличивает спрос на автоматизированные системы упаковки. Акцент на правилах безопасности пищевых продуктов стимулирует внедрение передовых технологий контроля. Увеличение затрат на рабочую силу стимулирует крупномасштабное внедрение автоматизации. Быстрая урбанизация и изменение привычек питания способствуют росту потребления упакованных продуктов питания. Рост инвестиций в производственные системы с поддержкой ИИ повышает эффективность производства. Расширение отечественных предприятий пищевой промышленности укрепляет развитие рынка. Правительственные инициативы по продвижению Индустрии 4.0 ускоряют цифровую трансформацию. Расширение использования интеллектуальных систем логистики и холодных цепей повышает эффективность цепочки поставок. В целом, Китай становится одним из самых быстрорастущих и динамичных рынков в мире.

Доля рынка пищевой автоматизации

Индустрия автоматизации пищевых продуктов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens AG (Германия)

- ABB Ltd. (Швейцария)

- Rockwell Automation Inc. (США)

- Schneider Electric SE (Франция)

- Mitsubishi Electric Corporation (Япония)

- Omron Corporation (Япония)

- Yaskawa Electric Corporation (Япония)

- Emerson Electric Co. (США)

- Honeywell International Inc. (США)

- Bosch Rexroth AG (Германия)

- KUKA AG (Германия)

- Корпорация FANUC (Япония)

- Tetra Pak International S.A. (Швейцария)

- Марель Хф. (Исландия)

- JBT Corporation (США)

- Alfa Laval AB (Швеция)

- GEA Group AG (Германия)

- Sidel Group (Франция)

- B&R Industrial Automation GmbH (Австрия)

- Endress+Hauser Group (Швейцария)

- Key Technology Inc. (США)

- Syntegon Technology GmbH (Германия)

- Ishida Co. Ltd. (Япония)

- Bühler Group (Швейцария)

- Lenze SE (Германия)

- Beckhoff Automation GmbH & Co. KG (Германия)

- Fortive Corporation (США)

- Pentair plc (Великобритания)

- Вальмет Ойдж (Финляндия)

- Duravant LLC (США)

- Coesia S.p.A. (Италия)

- Barry-Wehmiller Companies Inc. (США)

- Illinois Tool Works Inc. (США)

- Rexnord Corporation (США)

- Hitachi Industrial Equipment Systems Co., Ltd. (Япония)

- Toshiba Infrastructure Systems & Solutions (Япония)

- Siemens Food & Beverage Automation (Германия)

Последние события на рынке пищевой автоматизации

- В сентябре 2021 года Soft Robotics Inc. объявила о запуске решений SoftAITM, роботизированной платформы автоматизации с искусственным интеллектом, предназначенной для ускорения автоматизации пищевой промышленности. Система объединяет машинное зрение, искусственный интеллект и робототехнику для обработки деликатных продуктов питания, таких как хлебобулочные изделия, мясо и свежие продукты. Решение позволяет производителям продуктов питания повысить эффективность выбора места, уменьшить зависимость от рабочей силы и повысить согласованность производства. Этот запуск подчеркивает растущее внедрение технологий автоматизации на основе ИИ в производстве продуктов питания для решения проблем нехватки рабочей силы и производительности.

- В январе 2022 года Pazzi Robotics представила в Париже полностью автоматизированную систему автоматизации кухни и ресторана, расширив использование сквозной робототехники в операциях по приготовлению пищи и обслуживанию. Система использует роботизированные руки и модули приготовления пищи на основе искусственного интеллекта для приготовления пиццы без вмешательства человека, охватывающие процессы заказа, приготовления и доставки. Эта разработка отражает растущую коммерциализацию полностью автоматизированных моделей обслуживания продуктов питания и интеграцию робототехники в пищевые операции, ориентированные на потребителя.

- В апреле 2023 года Doosan Robotics запустила сертифицированные по NSF роботы E-Series, разработанные специально для пищевой промышленности и производства напитков. Эти роботы имеют гигиенические стандарты дизайна, герметичные соединения и гибкие конфигурации для задач обработки пищевых продуктов, таких как упаковка, сортировка и обработка. Запуск усиливает внедрение автоматизации в производство продуктов питания, обеспечивая более безопасное сотрудничество между человеком и роботом и улучшая соблюдение правил безопасности пищевых продуктов в производственной среде.

- В апреле 2023 года KUKA Robotics в сотрудничестве с системным партнером Projx продемонстрировала передовые решения для автоматизации продуктов питания и напитков на выставке FoodEx 2023, включая роботизированные системы выбора места и обработки. Эти решения продемонстрировали, как промышленные роботы могут повысить эффективность, гигиену и согласованность в рабочих процессах производства продуктов питания. Разработка подчеркивает растущую интеграцию робототехники, систем видения и управления на основе ИИ в системах автоматизации пищевой промышленности.

- В июле 2024 года Chef Robotics запустила свою платформу пищевой робототехники с искусственным интеллектом (система на основе ChefOS), предназначенную для автоматизации крупномасштабных задач производства продуктов питания, таких как обработка ингредиентов и сборка еды. Система использует машинное обучение и компьютерное зрение для адаптации к различным типам продуктов питания и производственным средам, помогая производителям решать проблему нехватки рабочей силы и повышать эффективность производства. Этот запуск демонстрирует растущую роль адаптивной робототехники с поддержкой ИИ в промышленных предприятиях по автоматизации пищевых продуктов.

- В июле 2025 года ABB объявила о расширении своего портфеля промышленных роботов с новыми семействами роботов (Lite+, PoWa, серия IRB 1200), ориентированными на производственные сектора среднего рынка, включая производство продуктов питания и напитков. Эти роботы предназначены для гибкого развертывания в приложениях для упаковки, обработки и обработки света с улучшенным удобством использования на основе ИИ и более быстрым временем настройки. Развитие отражает растущий сдвиг в сторону доступных, масштабируемых решений автоматизации в пищевой промышленности и обрабатывающей промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА АВТОМАТИЗАЦИИ ПИЩЕВОГО ПРОИЗВОДСТВА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНЫХ ПРОДУКТОВ/ВНЕДРЕНИЕ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЙ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ И ОГРАНИЧЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.3.1 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

5.3.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.3.3 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

5.3.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.3.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.4 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.5 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.6 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.7 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

7 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

7.1 ВЛИЯНИЕ НА ЦЕНУ

7.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

7.3 ВЛИЯНИЕ НА ДОСТАВКУ

7.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ТИПУ, 2021-2030 (МЛН ДОЛЛ. США)

9.1 ОБЗОР

9.2 ДВИГАТЕЛИ И ГЕНЕРАТОРЫ

9.3 УПРАВЛЕНИЕ ДВИГАТЕЛЕМ

9.4 ДИСКРЕТНЫЕ КОНТРОЛЛЕРЫ И ВИЗУАЛИЗАЦИЯ

9.5 РОТАЦИОННЫЕ ИЗДЕЛИЯ

9.6 ЛИНЕЙНЫЕ ПРОДУКТЫ

9.7 ДРУГИЕ

10 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОГО ПРОИЗВОДСТВА ПО ТИПУ ОБОРУДОВАНИЯ, 2021-2030 (МЛН ДОЛЛ. США)

10.1 ОБЗОР

10.2 ЧИЛЛЕРЫ

10.3 СУШИЛКИ

10.4 ПИТАТЕЛИ

10.5 ФРИТЮРНИЦ

10.6 Шлифовальные машины

10.7 СМЕСИТЕЛИ И ГОМОГЕНИЗАТОРЫ

10.8 СЕПЕРАТОРЫ

10.9 ЛОМТИРОВЩИКИ

10.1 ДУХОВКИ

10.11 ДРУГИЕ

11 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПО ФУНКЦИЯМ, 2021-2030 (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 УПАКОВКА/ПЕРЕУПАКОВКА

11.3 ГРАНУЛИРОВАНИЕ

11.4 СОРТИРОВКА И КЛАССИФИКАЦИЯ

11.5 ПОДБОР И РАЗМЕЩЕНИЕ

11.6 ОБРАБОТКА

11.7 МАРКИРОВКА

11.8 ЧИСТКА И ДЕЗИНФЕКЦИЯ

11.9 ДРУГИЕ

12 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПО ОПЕРАЦИОННЫМ ТЕХНОЛОГИЯМ, 2021-2030 (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

12.3 ПРОМЫШЛЕННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ

12.4 СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ

12.5 ЧАСТОТНО-РЕГУЛИРУЕМЫЕ ПРИВОДЫ

12.6 КЛАПАНЫ И ПРИВОДЫ

12.7 ПРОМЫШЛЕННАЯ РОБОТОТЕХНИКА

12.8 ЭЛЕКТРОДВИГАТЕЛИ

12.9 ДАТЧИКИ И ПРЕОБРАЗОВАТЕЛИ

12.1 ДРУГИЕ ТЕХНОЛОГИИ

13 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПО РЕЖИМУ РАБОТЫ, 2021-2030 ГГ. (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 АВТОМАТИЗИРОВАННЫЙ

13.3 ПОЛУАВТОМАТИЗИРОВАННЫЙ

14 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2021–2030 ГГ. (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ПРОДУКТЫ ПИТАНИЯ

14.2.1 ПЕКАРНЯ

14.2.1.1. ТОРТЫ И ПИРОЖНЫЕ

14.2.1.2. ПЕЧЕНЬЕ И БИСКВИТЫ

14.2.1.3. ХЛЕБ И БУЛОЧКИ

14.2.1.4. КРУАССАНЫ И ПОНЧИКИ

14.2.1.5. ДРУГИЕ

14.2.2 КОНДИТЕРСКИЕ ИЗДЕЛИЯ

14.2.2.1. ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И ТВЕРДЫЕ РЕЗИНКИ

14.2.2.2. ГЛАЗИРОВАННЫЕ КОНДИТЕРСКИЕ ИЗДЕЛИЯ И ШОКОЛАД

14.2.2.3. ДРУГИЕ

14.2.3 ФРУКТЫ И ОВОЩИ

14.2.4 ПТИЦА И МЯСНЫЕ ПРОДУКТЫ

14.2.4.1. КУРИЦА

14.2.4.2. ГОВЯДИНА

14.2.4.3. СВИНИНА

14.2.4.4. ДРУГИЕ

14.2.5 АЛЬТЕРНАТИВЫ МЯСУ (МЯСО НА РАСТИТЕЛЬНОЙ ОСНОВЕ)

14.2.5.1.СОЯ

14.2.5.2. МИНДАЛЬ

14.2.5.3. КОНОПЛЯ

14.2.5.4. КОКОС

14.2.5.5. РИС

14.2.5.6. Кешью

14.2.5.7.ПЭА

14.2.5.8. ОВЕС

14.2.5.9. КАРТОФЕЛЬ

14.2.5.10.ТОФУ

14.2.5.11. КВОРН

14.2.5.12. БОБОВЫЕ

14.2.5.13. ДРУГИЕ

14.2.6 ПОЛУФАБРИКАТЫ ГОТОВОЙ ПРОДУКЦИИ

14.2.6.1. СУПЫ, СОУСЫ И ПОДЛИВЫ

14.2.6.2. ПРИПРАВЫ И ЗАПРАВКИ

14.2.6.3. ДЖЕМЫ И КОНСЕРВАНТЫ

14.2.6.4. ЗАКУСКИ

14.2.6.5. ГОТОВЫЕ БЛЮДА

14.2.6.6. ПАСТА И ЛАПША

14.2.6.7. ДРУГИЕ

14.2.7 ДРУГИЕ

14.3 МОЛОЧНЫЕ ПРОДУКТЫ

14.3.1 МОЛОКО

14.3.2 ЙОГУРТ

14.3.3 СЛИВОЧНОЕ МАСЛО

14.3.4 МОЛОЧНЫЕ ДЕСЕРТЫ

14.3.5 СЫР

14.3.6 ДРУГИЕ

14.4 АЛЬТЕРНАТИВЫ МОЛОЧНЫМ ПРОДУКТАМ (РАСТИТЕЛЬНОЕ МОЛОКО)

14.4.1 СОЯ

14.4.2 МИНДАЛЬ

14.4.3 КОНОПЛЯ

14.4.4 КОКОС

14.4.5 РИС

14.4.6 КЕШЬЮ

14.4.7 ПЭА

14.4.8 ОВЕС

14.4.9 КАРТОФЕЛЬ

14.4.10 ТОФУ

14.4.11 КВОРН

14.4.12 БОБОВЫЕ

14.4.13 ДРУГИЕ

14.5 НАПИТКИ

14.5.1 БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

14.5.1.1. СПОРТИВНЫЕ НАПИТКИ

14.5.1.2. ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ

14.5.1.3. БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

14.5.1.4. СОКИ

14.5.1.5. УПАКОВАННАЯ ВОДА

14.5.1.6. ДРУГИЕ

14.5.2 АЛКОГОЛЬНЫЕ НАПИТКИ

14.5.2.1.ПИВО

14.5.2.2.ВИНО

14.5.2.3. ВИСКИ

14.5.2.4. РОМ

14.5.2.5.БРЕНДИ

14.5.2.6. ДРУГИЕ

14.6 ДРУГИЕ

15 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ ПО КАНАЛАМ СБЫТА, 2021–2030 ГОДЫ (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 ПРЯМОЙ

15.3 КОСВЕННЫЕ

16 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ГЕОГРАФИИ, 2021-2030 (МЛН ДОЛЛ. США)

16.1 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.2 СЕВЕРНАЯ АМЕРИКА

16.2.1 США

16.2.2 КАНАДА

16.2.3 МЕКСИКА

16.3 ЕВРОПА

16.3.1 ГЕРМАНИЯ

16.3.2 Великобритания

16.3.3 ИТАЛИЯ

16.3.4 ФРАНЦИЯ

16.3.5 ИСПАНИЯ

16.3.6 ШВЕЙЦАРИЯ

16.3.7 НИДЕРЛАНДЫ

16.3.8 БЕЛЬГИЯ

16.3.9 РОССИЯ

16.3.10 ДАНИЯ

16.3.11 ШВЕЦИЯ

16.3.12 ПОЛЬША

16.3.13 ТУРЦИЯ

16.3.14 ОСТАЛЬНАЯ ЕВРОПА

16.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.4.1 ЯПОНИЯ

16.4.2 КИТАЙ

16.4.3 ЮЖНАЯ КОРЕЯ

16.4.4 ИНДИЯ

16.4.5 АВСТРАЛИЯ

16.4.6 СИНГАПУР

16.4.7 ТАИЛАНД

16.4.8 ИНДОНЕЗИЯ

16.4.9 МАЛАЙЗИЯ

16.4.10 ФИЛИППИНЫ

16.4.11 НОВАЯ ЗЕЛАНДИЯ

16.4.12 ВЬЕТНАМ

16.4.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.5 ЮЖНАЯ АМЕРИКА

16.5.1 БРАЗИЛИЯ

16.5.2 КОЛУМБИЯ

16.5.3 ПЕРУ

16.5.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.6 БЛИЖНИЙ ВОСТОК И АФРИКА

16.6.1 ЮЖНАЯ АФРИКА

16.6.2 ЭФИОПИЯ

16.6.3 САУДОВСКАЯ АРАВИЯ

16.6.4 ОАЭ

16.6.5 КАТАР

16.6.6 КУВЕЙТ

16.6.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

17 ГЛОБАЛЬНЫЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, СТРАНИЦА КОМПАНИИ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

17.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.8 РАСШИРЕНИЯ И ПАРТНЕРСТВО

17.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

18 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

19 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПРОФИЛЬ КОМПАНИИ

19.1 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.3 АНАЛИЗ ДОХОДОВ

19.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 АББ ЛТД

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.3 АНАЛИЗ ДОХОДОВ

19.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 ROCKWELL AUTOMATION, INC.

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.3 АНАЛИЗ ДОХОДОВ

19.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.4 SIEMENS AG

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.3 АНАЛИЗ ДОХОДОВ

19.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.5 ЁКОГАВА ЭЛЕКТРИЧЕСКАЯ КОРПОРАЦИЯ

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.3 АНАЛИЗ ДОХОДОВ

19.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.6 SCHNEIDER ELECTRIC SE

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.3 АНАЛИЗ ДОХОДОВ

19.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 ГРУППА GEA

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.3 АНАЛИЗ ДОХОДОВ

19.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.8 КОРПОРАЦИЯ FORTIVE

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.3 АНАЛИЗ ДОХОДОВ

19.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.9 ЯСКАВА ЭЛЕКТРИЧЕСКАЯ КОРПОРАЦИЯ

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.3 АНАЛИЗ ДОХОДОВ

19.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 КОРПОРАЦИЯ РЕКСНОРД

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.3 АНАЛИЗ ДОХОДОВ

19.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 ЭМЕРСОН ЭЛЕКТРИК КО.

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.3 АНАЛИЗ ДОХОДОВ

19.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.12 НОРД ПРИВОДНЫЕ СИСТЕМЫ

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.12.3 АНАЛИЗ ДОХОДОВ

19.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.13 DORNER MANUFACTURING CORP.

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.13.3 АНАЛИЗ ДОХОДОВ

19.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.14 JBT FOOD TECH

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.14.3 АНАЛИЗ ДОХОДОВ

19.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.15 ПРЕМЬЕР АВТОМАТИЗАЦИЯ

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.15.3 АНАЛИЗ ДОХОДОВ

19.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.16 ОАЛ

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.16.3 АНАЛИЗ ДОХОДОВ

19.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.17 АВТОМАТИЗАЦИЯ МЕСТОНАХОЖДЕНИЯ

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.17.3 АНАЛИЗ ДОХОДОВ

19.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.18 РОБЕРТ БОШ

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.18.3 АНАЛИЗ ДОХОДОВ

19.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.19 KUKA AG

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.19.3 АНАЛИЗ ДОХОДОВ

19.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 FANUC UK LTD

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.20.3 АНАЛИЗ ДОХОДОВ

19.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.21 HONEYWELL INTERNATIONAL INC

19.21.1 ОБЗОР КОМПАНИИ

19.21.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.21.3 АНАЛИЗ ДОХОДОВ

19.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.22 АВТОМАТИЗАЦИЯ JLS

19.22.1 ОБЗОР КОМПАНИИ

19.22.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.22.3 АНАЛИЗ ДОХОДОВ

19.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.23 СОКОЛ АВТОТЕХ

19.23.1 ОБЗОР КОМПАНИИ

19.23.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.23.3 АНАЛИЗ ДОХОДОВ

19.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

20 СВЯЗАННЫХ ОТЧЕТОВ

21 АНКЕТА

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.