Global Food Drink Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

566.52 Billion

USD

799.49 Billion

2024

2032

USD

566.52 Billion

USD

799.49 Billion

2024

2032

| 2025 –2032 | |

| USD 566.52 Billion | |

| USD 799.49 Billion | |

| % | |

|

Сегментация мирового рынка упаковки для пищевых продуктов и напитков по материалу (металл, стекло и дерево, бумага, картон и пластик и другие), технологии (контролируемая, активная, интеллектуальная, асептическая, биоразлагаемая и другие), оборудованию (формовочно-заполняющая и запечатывающая, наполнительная и дозирующая, картонирование, упаковка в коробки, обертывание и связывание, маркировка и кодирование, инспекционно-детекторные и контрольно-весовые машины и другие), применению (молочные продукты, хлебобулочные изделия, кондитерские изделия, птица, морепродукты и мясная продукция, полуфабрикаты, фрукты и овощи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка упаковки для пищевых продуктов и напитков

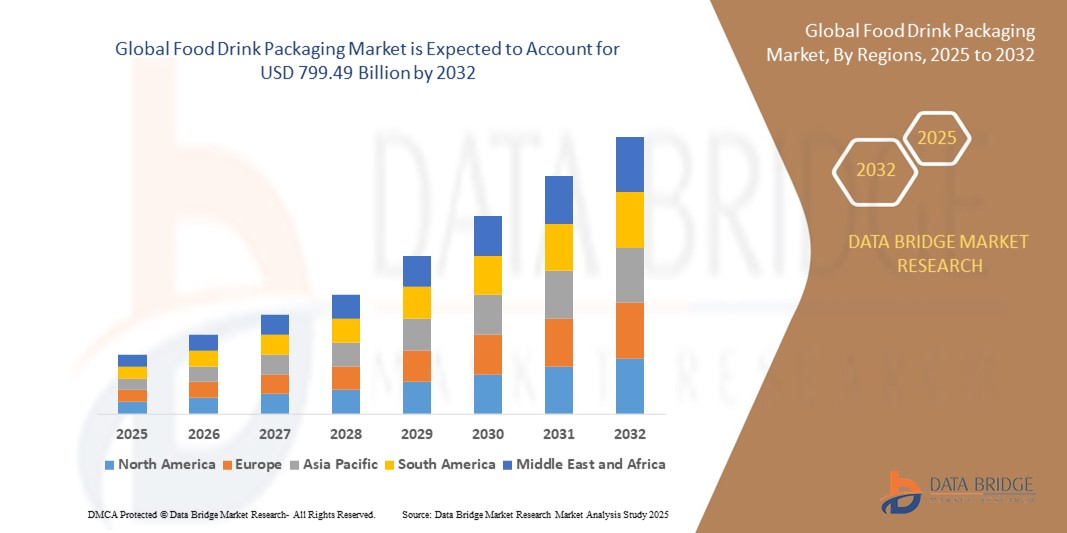

- Объем мирового рынка упаковки для пищевых продуктов и напитков в 2024 году оценивался в 566,52 млрд долларов США и, как ожидается , достигнет 799,49 млрд долларов США к 2032 году при среднегодовом темпе роста 4,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен тем, что потребители все больше заботятся об окружающей среде, что побуждает компании, производящие продукты питания и напитки, внедрять экологичные варианты упаковки, такие как биоразлагаемые пластики, компостируемые материалы и перерабатываемый картон.

- Эта тенденция создала потребность в упаковке, которая не только сохраняет свежесть и продлевает срок годности, но также является портативной, лёгкой и удобной для пользователя. Инновации в области многоразовой, порционной и пригодной для использования в микроволновой печи упаковки помогают брендам продуктов питания и напитков соответствовать меняющимся ожиданиям потребителей.

Анализ рынка упаковки для пищевых продуктов и напитков

- На расширение рынка существенное влияние оказывает растущий спрос на устойчивые и экологичные упаковочные решения, поскольку потребители активно ищут продукты, которые соответствуют их ценностям в отношении экологической ответственности и долгосрочного воздействия на планету.

- Этот сдвиг обусловлен возросшей экологической сознательностью потребителей и давлением регулирующих органов, направленным на сокращение пластиковых отходов, что побудило производителей использовать перерабатываемые, биоразлагаемые или компостируемые упаковочные материалы, одновременно улучшая имидж бренда и соблюдая меняющиеся стандарты упаковки.

- Азиатско-Тихоокеанский регион доминирует на рынке упаковки для продуктов питания и напитков, имея наибольшую долю выручки в 40,05% в 2024 году, что обусловлено широким внедрением передовых упаковочных технологий, повышающих безопасность продукции и срок ее годности. Компании в регионе все больше инвестируют в интеллектуальные упаковочные решения, такие как упаковка в модифицированной газовой среде и активная упаковка, чтобы удовлетворить запросы потребителей и сократить пищевые отходы.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке упаковки для пищевых продуктов и напитков в течение прогнозируемого периода из-за роста урбанизации и роста располагаемых доходов.

- Пластик занимает наибольшую долю рынка, около 68%, благодаря своей лёгкости, экономичности и универсальности в дизайне и подборе цвета. Пластик обладает превосходными барьерными свойствами и хорошо совместим с различными формулами туши для ресниц, что делает его предпочтительным выбором как для производителей, так и для потребителей.

Объем отчета и сегментация рынка упаковки для пищевых продуктов и напитков

|

Атрибуты |

Ключевые данные о рынке упаковки для продуктов питания и напитков |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки для продуктов питания и напитков

«Растущий переход к экологически чистой упаковке продуктов питания»

- Рынок уверенно склоняется к биоразлагаемым и компостируемым упаковочным материалам, поскольку устойчивое развитие становится основным приоритетом при принятии решений об упаковке.

- Растительные материалы, такие как кукурузный крахмал, волокна сахарного тростника и корни грибов, изучаются в качестве альтернатив традиционной пластиковой упаковке.

- Бренды также экспериментируют со съедобными форматами упаковки, которые позволяют сократить отходы и привлекают экологически сознательных потребителей.

- Разрабатываются биоразлагаемые клеи и чернила, чтобы гарантировать, что вся упаковка, а не только основной материал, соответствует стандартам компостирования.

- Умные функции, такие как индикаторы свежести, сочетаются с экологичным дизайном для повышения функциональности без вреда для окружающей среды.

- Например, компания, работающая в сфере пищевых технологий, недавно представила пищевые лотки, полностью изготовленные из сельскохозяйственных отходов и натуральных полимеров, предлагая прочное и полностью компостируемое решение для упаковки свежих продуктов.

- В заключение следует отметить, что растущее внимание к биоразлагаемым решениям свидетельствует о долгосрочной трансформации способов упаковки продуктов питания и напитков, что соответствует ценностям потребителей и формирует будущее упаковочной отрасли.

Динамика рынка упаковки для пищевых продуктов и напитков

Водитель

«Растущий спрос на полуфабрикаты и готовые к употреблению продукты»

- Растущее предпочтение потребителями готовых к употреблению и готовых к употреблению пищевых продуктов обуславливает спрос на упаковку, которая сохраняет свежесть, обеспечивает портативность и продлевает срок годности, например, на многоразовые пакеты и контейнеры, пригодные для использования в микроволновой печи.

- Напряженный образ жизни и нехватка времени обуславливают потребность в удобной и требующей минимального приготовления упаковке, что способствует развитию моделей доставки блюд на вынос и на дом, которые предполагают использование прочных контейнеров с защитой от несанкционированного вскрытия.

- Инновации в упаковке, такие как порционные упаковки и легко открывающиеся банки, повышают удобство использования и безопасность пищевых продуктов, делая их популярными как среди потребителей, так и среди поставщиков услуг общественного питания.

- Например, такие компании, как Nestlé и PepsiCo, в последние годы расширили ассортимент многоразовой и порционной упаковки, чтобы удовлетворить тенденции потребления на ходу.

- Производители инвестируют в упаковочные материалы, которые сочетают в себе функциональность, экологичность и эстетичность, чтобы соответствовать меняющимся ожиданиям потребителей и нормативным требованиям.

- В заключение следует отметить, что широкое внедрение удобной упаковки вносит значительный вклад в устойчивый рост мирового рынка упаковки для продуктов питания и напитков, подчеркивая его важность для будущего развития отрасли.

Сдержанность/Вызов

«Высокая стоимость передовых упаковочных технологий»

- Высокая стоимость современных и устойчивых упаковочных технологий ограничивает их широкое распространение, несмотря на их преимущества, такие как биоразлагаемые пленки и антимикробные покрытия.

- Инвестиции в специализированные материалы, исследования и разработки, а также в новую производственную инфраструктуру значительно увеличивают эксплуатационные расходы производителей.

- Малые и средние предприятия часто сталкиваются с непомерно высокими затратами при переходе от традиционной упаковки к экологически чистым альтернативам из-за ограниченного капитала и масштаба.

- Соблюдение меняющихся правил упаковки и сертификации усложняет и увеличивает финансовую нагрузку на производителей, пытающихся внедрять инновации.

- Например, многие стартапы и компании среднего размера сообщают о задержках во внедрении устойчивой упаковки из-за колебаний стоимости материалов и отсутствия доступных цепочек поставок.

- На рынках, чувствительных к цене, баланс между инновациями и доступностью остается сложной задачей, что создает разрыв между экологическими целями и коммерческой жизнеспособностью.

- В заключение следует отметить, что этот финансовый барьер замедляет общую трансформацию рынка, особенно для компаний, работающих с низкой маржой или в секторах с высокой конкуренцией.

Объем рынка упаковки для пищевых продуктов и напитков

Мировой рынок упаковки для продуктов питания и напитков сегментирован по признаку материала, технологии, оборудования и области применения.

• По материалу

В зависимости от материала рынок упаковки для продуктов питания и напитков сегментируется на металл, стекло и дерево, бумагу и картон, пластик и другие материалы. Сегмент пластика занимает наибольшую долю рынка, составляющую около 60% в 2024 году, благодаря своей универсальности, экономической эффективности и превосходным барьерным свойствам, которые помогают сохранять свежесть продуктов и продлевать срок их годности. Пластик также отличается гибкостью дизайна и лёгкостью, что делает его предпочтительным для различных форматов упаковки.

Ожидается, что сегмент бумаги и картона продемонстрирует самые высокие темпы роста – около 11% – в период с 2025 по 2032 год, что обусловлено растущей обеспокоенностью по поводу окружающей среды и потребительским спросом на экологичные и перерабатываемые альтернативные варианты упаковки. Инновации в производстве мелованного и ламинированного картона повышают его прочность и барьерные свойства, делая его более конкурентоспособным по сравнению с пластиком.

• По технологии

В зависимости от технологии рынок упаковки для продуктов питания и напитков подразделяется на контролируемую, активную, интеллектуальную, асептическую, биоразлагаемую и другие. Сегмент контролируемых технологий обеспечил наибольшую долю рынка в 2024 году благодаря своей эффективности в поддержании качества пищевых продуктов за счет регулирования газового состава внутри упаковки, что продлевает свежесть и срок годности.

Ожидается, что сегмент биоразлагаемых технологий будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ужесточением нормативных требований и предпочтением потребителями экологичной упаковки. Биоразлагаемые материалы, такие как полимолочная кислота и полимеры на основе крахмала, всё чаще используются для упаковки свежих продуктов и полуфабрикатов.

• По оборудованию

В зависимости от типа оборудования рынок упаковки продуктов питания и напитков подразделяется на оборудование для формовки, наполнения и запечатывания, фасовки и дозирования, картонирования, упаковки в коробки, обёртывания и упаковки, этикетирования и кодирования, инспекционного, детектирующего и весового оборудования и другие. Сегмент оборудования для формовки, наполнения и запечатывания доминировал на рынке, обеспечивая наибольшую долю выручки благодаря своей эффективности в быстрой упаковке жидкостей, порошков и твёрдых продуктов с минимальным количеством отходов.

Ожидается, что сегмент маркировки и кодирования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на прослеживаемость продукции, брендинг и соблюдение требований безопасности пищевых продуктов. Передовые технологии маркировки обеспечивают высококачественную печать и сериализацию для прозрачности цепочки поставок.

• По применению

По сфере применения рынок упаковки для продуктов питания и напитков сегментируется на следующие сегменты: молочные продукты, хлебобулочные изделия, кондитерские изделия, продукты из птицы, морепродукты и мясо, полуфабрикаты, фрукты и овощи и другие. Сегмент полуфабрикатов обеспечил наибольшую долю рынка в 2024 году, что обусловлено растущим потребительским спросом на готовые к употреблению и перекусы, требующие безопасной, портативной и долговечной упаковки.

Ожидается, что сегмент фруктов и овощей будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будет способствовать рост потребления свежих продуктов и инновации в области дышащей и биоразлагаемой упаковки, которая увеличивает срок хранения и уменьшает порчу.

Региональный анализ рынка упаковки для пищевых продуктов и напитков

- Азиатско-Тихоокеанский регион доминирует на рынке упаковки для продуктов питания и напитков, имея наибольшую долю выручки в 40,05% в 2024 году, что обусловлено широким внедрением передовых упаковочных технологий, повышающих безопасность продукции и срок ее годности. Компании в регионе все больше инвестируют в интеллектуальные упаковочные решения, такие как упаковка в модифицированной газовой среде и активная упаковка, чтобы удовлетворить потребительский спрос и сократить пищевые отходы.

- Регион пользуется высоким спросом на экологичные и перерабатываемые упаковочные решения, чему способствуют рост осведомленности потребителей и давление со стороны регулирующих органов. Экологическое законодательство и растущее внимание к сокращению пластикового загрязнения стимулируют производителей разрабатывать экологичные материалы и системы упаковки замкнутого цикла.

- Стремительный рост электронной коммерции и услуг доставки на дом ещё больше повышает потребность в инновационных и удобных форматах упаковки, обеспечивающих сохранность продукции при транспортировке. Поскольку всё больше потребителей выбирают онлайн-покупки продуктов питания, компании внедряют прочную, безопасную и удобную в использовании упаковку, чтобы сохранить свежесть продуктов и улучшить пользовательский опыт.

Обзор рынка упаковки продуктов питания и напитков в США

В 2024 году рынок упаковки для продуктов питания и напитков США занял самую большую долю выручки в Северной Америке – 78%. Это обусловлено высоким потребительским спросом на удобство и экологичность. Растущее предпочтение экологичных упаковочных материалов и инновационных форматов, продлевающих срок годности продуктов, меняет облик рынка. Расширение использования интеллектуальных упаковочных решений, обеспечивающих контроль свежести в режиме реального времени и защиту от вскрытия, дополнительно стимулирует рост рынка. Более того, развивающиеся секторы розничной торговли и электронной коммерции ускоряют спрос на универсальную и безопасную упаковку, подходящую для онлайн-доставки.

Обзор европейского рынка упаковки для продуктов питания и напитков

Ожидается, что европейский рынок упаковки для продуктов питания и напитков будет стабильно расти в течение всего прогнозируемого периода, чему будет способствовать строгая нормативно-правовая база, направленная на сокращение пластиковых отходов и углеродного следа. Растущая осведомлённость потребителей о влиянии на окружающую среду стимулирует использование перерабатываемых и биоразлагаемых упаковочных материалов. Резкий рост спроса на удобную упаковку для еды, которую можно брать с собой, и растущая урбанизация также играют ключевую роль. Конкурентную среду в Европе формируют как запуск новых продуктов, так и модернизация упаковки в соответствии с целями устойчивого развития.

Обзор рынка упаковки продуктов питания и напитков в Великобритании

Ожидается, что рынок упаковки для продуктов питания и напитков в Великобритании будет расти быстрыми темпами в течение прогнозируемого периода, чему будет способствовать растущее внимание потребителей к вопросам здоровья, безопасности и устойчивого развития. Строгие правила в отношении упаковки и обязательства по сокращению использования одноразового пластика стимулируют внедрение инновационных, экологичных упаковочных решений. Рост популярности онлайн-покупок продуктов питания и услуг доставки наборов для готовки повышает спрос на защитные, защищенные от вскрытия и повторно закрывающиеся форматы упаковки. Британский рынок выигрывает от налаженных цепочек поставок упаковки и развитых инновационных центров.

Обзор рынка упаковки продуктов питания и напитков в Германии

Ожидается, что рынок упаковки для продуктов питания и напитков в Германии будет переживать значительный рост, обусловленный высоким потребительским спросом на экологичную упаковку и передовые технологии консервации. Инвестиции в биоразлагаемые и компостируемые материалы, а также интеллектуальные упаковочные системы, отслеживающие свежесть продуктов, способствуют расширению рынка. Ориентированность Германии на принципы экономики замкнутого цикла и строгие правила обращения с отходами стимулируют инновации в области упаковочных решений, пригодных для вторичной переработки. Спрос со стороны сегмента органических продуктов питания и растущее проникновение электронной коммерции также положительно влияют на рынок.

Обзор рынка упаковки продуктов питания и напитков в Азиатско-Тихоокеанском регионе

Рынок упаковки для продуктов питания и напитков в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста около 22% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности о здоровье. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается активное внедрение удобных и экологичных упаковочных решений. Государственные инициативы, направленные на продвижение экологичной упаковки, и инвестиции в упаковочное оборудование дополнительно стимулируют рост рынка. Расширяющийся сектор переработанных продуктов питания и полуфабрикатов в регионе является основным драйвером спроса на упаковку.

Обзор рынка упаковки продуктов питания и напитков в Японии

Рынок упаковки для продуктов питания и напитков в Японии набирает обороты благодаря акценту на безопасности, качестве и устойчивом развитии пищевых продуктов. Старение населения и активный городской образ жизни стимулируют спрос на готовые блюда и инновационную упаковку, повышающую удобство и продлевающую срок годности. Передовая технологическая экосистема Японии способствует разработке интеллектуальных упаковочных функций, таких как индикаторы свежести и решения для защиты от подделки. Производители упаковки делают ставку на лёгкие и экологичные конструкции, соответствующие предпочтениям потребителей.

Обзор рынка упаковки для продуктов питания и напитков в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост среднего класса и рост спроса на упакованные полуфабрикаты. Страна является крупным центром производства и потребления инновационных материалов и технологий для упаковки пищевых продуктов. Усилия по сокращению пластиковых отходов и повышению уровня переработки стимулируют рост сегментов биоразлагаемой и перерабатываемой упаковки. Мощный внутренний производственный потенциал и государственная политика, стимулирующая внедрение экологичных упаковочных решений, продолжают способствовать расширению рынка.

Доля рынка упаковки для пищевых продуктов и напитков

В отрасли упаковки для продуктов питания и напитков лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Amcor plc (Австралия)

- Ball Corporation (США)

- Корона (США)

- Компания WestRock (США)

- Sealed Air (США)

- Silgan Holdings Inc. (США)

- Tetra Pak International SA (Швейцария)

- Toyo Seikan Group Holdings, Ltd. (Япония)

- Parksons Packaging Ltd. (Индия)

- Cellpack AG Packaging (Швейцария)

- CLONDALKIN GROUP (Нидерланды)

- Констанция Флексиблс (Австрия)

- Хухтамаки (Финляндия)

- Монди (Великобритания)

- Sonoco Products Company (США)

Последние события на мировом рынке упаковки для продуктов питания и напитков

- В октябре 2023 года компания CPMC Holdings Limited объявила о планах строительства нового завода по производству банок для напитков в Венгрии, создав совместное предприятие с ORG для создания второго в Европе завода с участием китайского капитала. Завод по производству двухкомпонентных банок для напитков знаменует собой значительное расширение рынка банок для напитков и увеличение производственных мощностей в Европе.

- В марте 2023 года компания SIG предоставила компании Casalasco Società Agricola возможность выпускать пищевую продукцию в асептической картонной упаковке с использованием полностью барьерных упаковочных материалов, что гарантирует свежесть и сохранение качества продукции.

- В январе 2023 года компания Cascades запустила производство экологичной упаковки, специально разработанной для свежих фруктов и овощей, представив закрытые корзины из переработанного и пригодного для вторичной переработки гофрированного картона, ориентированные специально на сектор производства продуктов питания.

- В мае 2022 года компания UFlexIndia представила покрытие FLEXCOAT AQUABAN для гофрированных коробок – водоотталкивающее решение для крафт-бумаги, используемой в гофрированных коробках. Это покрытие, соответствующее требованиям FDA, сохраняет целостность коробок при транспортировке и в неблагоприятных погодных условиях, что особенно важно для скоропортящихся продуктов.

- В апреле 2022 года компания Zomato запустила программу «100% Plastic Neutral Deliveries» («Поставки на 100% без использования пластика»), стремясь доставить более 100 миллионов заказов в экологичной упаковке в течение трёх лет. Сотрудничество с государственными инициативами, социальными предприятиями и стартапами будет способствовать инновациям в области упаковочных решений для ресторанной индустрии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ДОСТАВКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 ИНДЕКС ЦЕН (ЦЕНА НА КОНЦЕ B2B И ЦЕНЫ НА УСЛОВИЯХ FOB)

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ, ПО ТИПУ ПРОДУКЦИИ, 2022-2031, (МЛН ДОЛЛ. США) (МЛН ЕДИНИЦ)

11.1 ОБЗОР

11.2 ПАКЕТЫ

11.2.1 ПАКЕТЫ, ПО ТИПУ

11.2.1.1. СТОЯЧИЕ ПАКЕТЫ

11.2.1.2. Пакеты со складками (боковая и нижняя складки)

11.2.1.3. ЧЕХЛЫ-ПОДУШКИ

11.2.1.4. Пакеты с тремя боковыми швами

11.2.1.5. ДРУГИЕ

11.2.2 ПАКЕТЫ, ПО ПРИМЕНЕНИЮ

11.2.2.1. ПРОСТОЕ МОЛОКО (БЕЛОЕ МОЛОКО)

11.2.2.2. АРОМАТИЗИРОВАННОЕ МОЛОКО

11.2.2.3. ГОТОВЫЕ К ПРИГОТОВЛЕНИЮ СМУЗИ

11.2.2.4. Готовые к употреблению чаи

11.2.2.5. ПИТЬЕВОЙ ЙОГУРТ

11.2.2.6. ПАХТА

11.2.2.7. RTD-тряски

11.2.2.8. ГОТОВЫЙ К НАПИТКУ КОФЕ

11.2.2.9. ДРУГИЕ

11.3 ТЕТРА ПАКЕТЫ

11.3.1 УПАКОВКИ TETRA, ПО ПРИМЕНЕНИЮ

11.3.1.1. ПРОСТОЕ МОЛОКО (БЕЛОЕ МОЛОКО)

11.3.1.2. АРОМАТИЗИРОВАННОЕ МОЛОКО

11.3.1.3. ГОТОВЫЕ К ПРИГОТОВЛЕНИЮ СМУЗИ

11.3.1.4. Готовые к употреблению чаи

11.3.1.5. ПИТЬЕВОЙ ЙОГУРТ

11.3.1.6. ПАХТА

11.3.1.7. RTD-тряски

11.3.1.8. ГОТОВЫЙ К НАПИТКУ КОФЕ

11.3.1.9. ДРУГИЕ

11.4 БУТЫЛКИ

11.4.1 БУТЫЛКИ, ПО ПРИМЕНЕНИЮ

11.4.1.1. ПРОСТОЕ МОЛОКО (БЕЛОЕ МОЛОКО)

11.4.1.2. АРОМАТИЗИРОВАННОЕ МОЛОКО

11.4.1.3. ГОТОВЫЕ К ПРИГОТОВЛЕНИЮ СМУЗИ

11.4.1.4. Готовые к употреблению чаи

11.4.1.5. ПИТЬЕВОЙ ЙОГУРТ

11.4.1.6. ПАХТА

11.4.1.7. RTD-тряски

11.4.1.8. ГОТОВЫЙ К НАПИТКУ КОФЕ

11.4.1.9. ДРУГИЕ

11,5 БАНОК

11.5.1 БАНКИ, ПО ПРИМЕНЕНИЮ

11.5.1.1. ПРОСТОЕ МОЛОКО (БЕЛОЕ МОЛОКО)

11.5.1.2. АРОМАТИЗИРОВАННОЕ МОЛОКО

11.5.1.3. ГОТОВЫЕ К ПРИГОТОВЛЕНИЮ СМУЗИ

11.5.1.4. Готовые к употреблению чаи

11.5.1.5. ПИТЬЕВОЙ ЙОГУРТ

11.5.1.6. ПАХТА

11.5.1.7. RTD-тряски

11.5.1.8. ГОТОВЫЙ К НАПИТКУ КОФЕ

11.5.1.9. ДРУГИЕ

11.6 ПЕРЕОБОРУДОВАННЫЙ РОЛИКОВЫЙ СТАКАН

11.7 КОРОБКА С КОСЫМИ ИЗГОТОВЛЕНИЯМИ

11.8 ГОФРОКАРТОННЫЙ ЯЩИК

11.9 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

12 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ ПО КАТЕГОРИЯМ ПРОДУКТОВ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 ЖЕСТКАЯ УПАКОВКА

12.3 ГИБКАЯ УПАКОВКА

13 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ ПО МАТЕРИАЛАМ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 СТЕКЛО

13.3 БУМАГА И КАРТОН

13.4 ПЛАСТИК

13.5 МЕТАЛЛ

13.6 ДРУГИЕ

14 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ПРОДУКТЫ ПИТАНИЯ

14.2.1 МОЛОЧНЫЕ ПРОДУКТЫ

14.2.1.1. МОЛОКО

14.2.1.2.ЙОГУРТ

14.2.1.3. СЫР

14.2.1.4. Топленое масло

14.2.1.5. ТВОРОГ

14.2.1.6. ДРУГИЕ

14.2.2 ПРОДУКТЫ ПТИЦЫ

14.2.2.1.КУРИЦА

14.2.2.2. ТУРЦИЯ

14.2.2.3. ДРУГИЕ

14.2.3 МОРЕПРОДУКТЫ

14.2.4 ХЛЕБОПЕКАРНЫЕ И КОНДИТЕРСКИЕ ИЗДЕЛИЯ

14.2.4.1. ХЛЕБ И БУЛОЧКИ

14.2.4.2. ПЕЧЕНЬЕ И БИСКВИТЫ

14.2.4.3. ТОРТЫ И ДЕСЕРТЫ

14.2.4.4. ДРУГИЕ

14.2.5 ЗАКУСКИ

14.2.5.1. ЧИПСЫ

14.2.5.2. АРАХИС

14.2.5.3. ПОПКОРН

14.2.5.4. ДРУГИЕ

14.2.6 ДРУГИЕ

14.3 НАПИТКИ

14.3.1 АЛКОГОЛЬНЫЕ НАПИТКИ

14.3.2 АЛКОГОЛЬНЫЕ НАПИТКИ ПО ТИПУ

14.3.2.1.ПИВО

14.3.2.1.1. ПИВО, ПО ТИПУ

14.3.2.1.1.1 ЭЛЬ ПИВО

14.3.2.1.1.1.1. Эль, по типу

А. БЛОНД ЭЛЬ

Б. КОРИЧНЕВЫЙ ЭЛЬ

C. ПЕЙЛ-ЭЛЬ

D. Кислый эль

14.3.2.1.1.2 Светлое пиво

14.3.2.1.1.3 Крепкое пиво

14.3.2.1.1.4 Пиво Портер

14.3.2.1.1.5 Пшеничное пиво

14.3.2.1.1.6 ПИЛСНЕР

14.3.2.1.1.7 ДРУГИЕ

14.3.2.2.ВИНО

14.3.2.2.1. ВИНО ПО ТИПУ

14.3.2.2.1.1 КРАСНОЕ ВИНО

14.3.2.2.1.1.1. КРАСНОЕ ВИНО, ПО ТИПУ

А. НАСЫЩЕННЫЕ КРАСНЫЕ ВИНА

Б. КРАСНЫЕ ВИНА СРЕДНЕЙ ТЕЛОСТНОСТИ

C. ЛЕГКИЕ КРАСНЫЕ ВИНА

14.3.2.2.1.2 БЕЛОЕ ВИНО

14.3.2.2.1.3 ДЕСЕРТНОЕ ВИНО

14.3.2.2.1.3.1. СЛЕГКА СЛАДКИЙ ДЕСЕРТНЫЙ ВИН

14.3.2.2.1.3.2. НАСЫЩЕННО СЛАДКОЕ ДЕСЕРТНОЕ ВИНО

14.3.2.2.1.3.3.ВИНО

14.3.2.2.1.4 РОЗОВОЕ ВИНО

14.3.2.2.1.5 ДРУГИЕ

14.3.2.2.2. ВИНО ПО КАТЕГОРИЯМ

14.3.2.2.2.1 Тихое вино

14.3.2.2.2.2 ИГРИСТОЕ ВИНО

14.3.2.3. ВИСКИ

14.3.2.3.1. ВИСКИ, ПО ТИПУ

14.3.2.3.1.1 РЖАНОЙ ВИСКИ

14.3.2.3.1.2 РЖАНОЙ СОЛОДОВЫЙ ВИСКИ

14.3.2.3.1.3 СОЛОДОВЫЙ ВИСКИ

14.3.2.3.1.4 Пшеничный сусли

14.3.2.3.1.5 Кукурузный виски

14.3.2.3.1.6 ДРУГИЕ

14.3.2.4. РОМ

14.3.2.4.1. РОМ, ПО ТИПУ

14.3.2.4.1.1 БЕЛЫЙ РОМ

14.3.2.4.1.2 ТЕМНЫЙ РОМ

14.3.2.5. ВОДКА

14.3.2.6. ТЕКИЛА

14.3.2.6.1. ТЕКИЛА ПО ТИПУ

14.3.2.6.1.1 Текила бланко

14.3.2.6.1.2 Текила Ховен

14.3.2.6.1.3 Текила Репосадо

14.3.2.6.1.4 ДРУГИЕ

14.3.2.7. ДЖИН

14.3.2.8. БУТЫЛОЧНЫЙ КОКТЕЙЛЬ

14.3.2.8.1. БУТЫЛОЧНЫЙ КОКТЕЙЛЬ, ПО ОБЪЕМНОМУ АЛКОГОЛЮ % (ABV %)

14.3.2.8.1.1 3% об.

14.3.2.8.1.2 5% об.

14.3.2.8.1.3 6% БВ

14.3.2.8.1.4 7% об.

14.3.2.8.1.5 8% об.

14.3.2.8.1.6 ДРУГИЕ

14.3.2.9. НАПИТКИ НА ОСНОВЕ СОЛОДА

14.3.2.10. ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

14.3.3 БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

14.3.3.1. БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ ПО ТИПУ

14.3.3.1.1. Готовый к употреблению чай

14.3.3.1.1.1 Готовый к употреблению чай, по типу

14.3.3.1.1.1.1. ЗЕЛЕНЫЙ ЧАЙ

14.3.3.1.1.1.2. ЧЕРНЫЙ ЧАЙ

14.3.3.1.1.1.3. МАТЧА

14.3.3.1.1.1.4. ТРАВЯНОЙ ЧАЙ

14.3.3.1.1.1.5. ФЕРМЕНТИРОВАННЫЙ ЧАЙ

14.3.3.1.1.1.6. ДРУГИЕ

14.3.3.1.2. ГОТОВЫЙ К ЗАПИТКЕ КОФЕ

14.3.3.1.3. НАПИТКИ НА ОСНОВЕ СОКА

14.3.3.1.4. ГАЗИРОВАННЫЕ НАПИТКИ

14.3.3.1.4.1 ДИЕТИЧЕСКИЕ НАПИТКИ

14.3.3.1.4.2 КАРБОНАТЫ С ФРУКТОВЫМ ВКУСОМ

14.3.3.1.4.3 ДРУГИЕ

14.3.3.1.5. СПОРТИВНЫЕ И ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ

14.3.3.1.5.1 СПОРТИВНЫЕ НАПИТКИ, ПО ТИПУ

14.3.3.1.5.1.1. ИЗОТОНИЧЕСКИЙ

14.3.3.1.5.1.2. ГИПЕРТОНИЧЕСКИЙ

14.3.3.1.5.1.3. ГИПОТОНИЧЕСКИЙ

14.3.3.1.5.2 ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ, ПО ТИПУ

14.3.3.1.5.2.1. ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ, K, ПО ТИПУ

А. СТИЛЛ

Б. ГАЗИРОВАННАЯ

14.3.3.1.6. Готовые к употреблению напитки с КБД

14.3.3.1.7. МОЛОЧНЫЕ НАПИТКИ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

14.3.3.1.7.1 РАСТИТЕЛЬНОЕ МОЛОКО, ПО ТИПУ

14.3.3.1.7.1.1. СОЯ

14.3.3.1.7.1.2. МИНДАЛЬ

14.3.3.1.7.1.3. КЕШЬЮ

14.3.3.1.7.1.4. КОКОС

14.3.3.1.7.1.5.ПЭА

14.3.3.1.7.1.6. ОВЕС

14.3.3.1.7.1.7. ДРУГИЕ

14.3.3.1.8. НАПИТКИ НА ОСНОВЕ СЫВОРОТОЧНОГО БЕЛКА

14.3.3.1.9. ПРОТЕИНОВЫЕ КОКТЕЙЛИ

14.3.3.1.10. ДРУГИЕ

15 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

15.1 ОБЗОР

15.2 ПРЯМОЙ

15.3 КОСВЕННЫЙ

16 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ, ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

Глобальный рынок упаковки для продуктов питания и напитков (вся указанная выше сегментация представлена в этой главе по странам)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ИТАЛИЯ

16.2.4 ФРАНЦИЯ

16.2.5 ИСПАНИЯ

16.2.6 ШВЕЙЦАРИЯ

16.2.7 РОССИЯ

16.2.8 ТУРЦИЯ

16.2.9 БЕЛЬГИЯ

16.2.10 НИДЕРЛАНДЫ

16.2.11 ШВЕЙЦАРИЯ

16.2.12 ДАНИЯ

16.2.13 НОРВЕГИЯ

16.2.14 ФИНЛЯНДИЯ

16.2.15 ШВЕЦИЯ

16.2.16 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 ЯПОНИЯ

16.3.2 КИТАЙ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 СИНГАПУР

16.3.6 ТАИЛАНД

16.3.7 ИНДОНЕЗИЯ

16.3.8 МАЛАЙЗИЯ

16.3.9 ФИЛИППИНЫ

16.3.10 АВСТРАЛИЯ

16.3.11 НОВАЯ ЗЕЛАНДИЯ

16.3.12 ГОНКОНГ

16.3.13 ТАЙВАНЬ

16.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 ЕГИПЕТ

16.5.3 САУДОВСКАЯ АРАВИЯ

16.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

16.5.5 ИЗРАИЛЬ

16.5.6 БАХРЕЙН

16.5.7 КУВЕЙТ

16.5.8 ОМАН

16.5.9 КАТАР

16.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

17 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ, СТРАНИЦА КОМПАНИИ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 SWOT-АНАЛИЗ

19 МИРОВОЙ РЫНОК УПАКОВКИ ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ И НАПИТКОВ – ПРОФИЛЬ КОМПАНИИ

19.1 АМКОР ПЛС

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.1.4 SWOT-АНАЛИЗ

19.1.5 АНАЛИЗ ДОХОДОВ

19.1.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.2 КОРПОРАЦИЯ BALL

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.2.4 SWOT-АНАЛИЗ

19.2.5 АНАЛИЗ ДОХОДОВ

19.2.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.3 BERRY GLOBAL INC

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.3.4 SWOT-АНАЛИЗ

19.3.5 АНАЛИЗ ДОХОДОВ

19.3.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.4 ТЕТРА ПАК

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.4.4 SWOT-АНАЛИЗ

19.4.5 АНАЛИЗ ДОХОДОВ

19.4.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.5 МЕЖДУНАРОДНЫЙ ДОКУМЕНТ

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.5.4 SWOT-АНАЛИЗ

19.5.5 АНАЛИЗ ДОХОДОВ

19.5.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.6 КОМПАНИЯ ВЕСТРОК

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.6.4 SWOT-АНАЛИЗ

19.6.5 АНАЛИЗ ДОХОДОВ

19.6.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.7 МОНДИ

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.7.4 SWOT-АНАЛИЗ

19.7.5 АНАЛИЗ ДОХОДОВ

19.7.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.8 НАМПАК ЛТД

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.8.4 SWOT-АНАЛИЗ

19.8.5 АНАЛИЗ ДОХОДОВ

19.8.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.9 ГРУППА АРДАГ

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.9.4 SWOT-АНАЛИЗ

19.9.5 АНАЛИЗ ДОХОДОВ

19.9.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.1 PACTIV EVERGREEN INC.

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.10.4 SWOT-АНАЛИЗ

19.10.5 АНАЛИЗ ДОХОДОВ

19.10.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.11 КОМПАНИЯ ПО ПРОМЫШЛЕННОМУ РАЗВИТИЮ SAL

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.11.4 SWOT-АНАЛИЗ

19.11.5 АНАЛИЗ ДОХОДОВ

19.11.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.12 ЭЛОПАК

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.12.4 SWOT-АНАЛИЗ

19.12.5 АНАЛИЗ ДОХОДОВ

19.12.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.13 ГРУППА КЛОНДАЛКИН

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.13.4 SWOT-АНАЛИЗ

19.13.5 АНАЛИЗ ДОХОДОВ

19.13.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.14 CKS PACKAGING, INC

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.14.4 SWOT-АНАЛИЗ

19.14.5 АНАЛИЗ ДОХОДОВ

19.14.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.15 КОВЕРИС

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.15.4 SWOT-АНАЛИЗ

19.15.5 АНАЛИЗ ДОХОДОВ

19.15.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.16 КОМПАНИЯ ПО УПАКОВКЕ ГРЭМ

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.16.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.16.4 SWOT-АНАЛИЗ

19.16.5 АНАЛИЗ ДОХОДОВ

19.16.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.17 КОРОНА

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.17.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.17.4 SWOT-АНАЛИЗ

19.17.5 АНАЛИЗ ДОХОДОВ

19.17.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.18 APTARGROUP, INC

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.18.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.18.4 SWOT-АНАЛИЗ

19.18.5 АНАЛИЗ ДОХОДОВ

19.18.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.19 ГРУППА РЕФРЕСКО

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.19.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.19.4 SWOT-АНАЛИЗ

19.19.5 АНАЛИЗ ДОХОДОВ

19.19.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.2 PACIFIC CAN CHINA HOLDINGS LIMITED

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.20.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.20.4 SWOT-АНАЛИЗ

19.20.5 АНАЛИЗ ДОХОДОВ

19.20.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.21 ТОКО СЕЙКАН ГРУПП ХОЛДИНГ

19.21.1 ОБЗОР КОМПАНИИ

19.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.21.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.21.4 SWOT-АНАЛИЗ

19.21.5 АНАЛИЗ ДОХОДОВ

19.21.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.22 STORA ENSO

19.22.1 ОБЗОР КОМПАНИИ

19.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.22.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.22.4 SWOT-АНАЛИЗ

19.22.5 АНАЛИЗ ДОХОДОВ

19.22.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.23 Компания «Соноко Продактс»

19.23.1 ОБЗОР КОМПАНИИ

19.23.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.23.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.23.4 SWOT-АНАЛИЗ

19.23.5 АНАЛИЗ ДОХОДОВ

19.23.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.24 CAN-PACK SA

19.24.1 ОБЗОР КОМПАНИИ

19.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.24.3 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.24.4 SWOT-АНАЛИЗ

19.24.5 АНАЛИЗ ДОХОДОВ

19.24.6 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 СВЯЗАННЫХ ОТЧЕТА

23 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.