Global Food Processing Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

61.90 Billion

USD

81.51 Billion

2024

2032

USD

61.90 Billion

USD

81.51 Billion

2024

2032

| 2025 –2032 | |

| USD 61.90 Billion | |

| USD 81.51 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для переработки пищевых продуктов по типу оборудования (охлаждающее и морозильное оборудование, оборудование для приготовления и нагрева пищи, наполнители, укупорочные машины, миксеры, измельчители и мельницы, резаки и слайсеры, оборудование для сушки и дегидратации, овощечистки, сепараторы и другие), типу автоматизации (автоматическое, полуавтоматическое и ручное), отрасли (мясо, птица и морепродукты, молочные продукты, хлебобулочные изделия, переработанные фрукты и овощи, кондитерские изделия, продукция зерноперерабатывающей промышленности и другие) — тенденции и прогноз развития отрасли до 2032 года

Размер рынка оборудования для пищевой промышленности

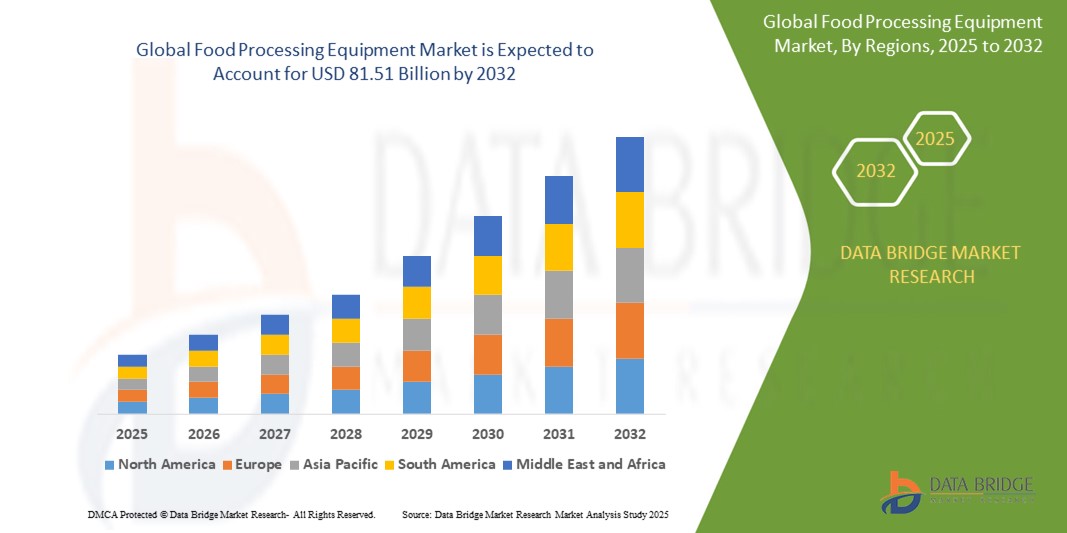

- Объем мирового рынка оборудования для переработки пищевых продуктов оценивался в 61,90 млрд долларов США в 2024 году и, как ожидается , достигнет 81,51 млрд долларов США к 2032 году при среднегодовом темпе роста 3,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом потребительского спроса на обработанные продукты питания и полуфабрикаты в связи с изменением образа жизни и ростом располагаемых доходов, растущей потребностью в эффективных и гигиеничных методах обработки продуктов питания, внедрением передовых технологий, таких как автоматизация и искусственный интеллект, в процесс переработки продуктов питания, а также расширением мировой торговли обработанными продуктами питания.

- Кроме того, строгие требования к безопасности и качеству пищевых продуктов во всем мире вынуждают производителей продуктов питания инвестировать в современное технологическое оборудование для обеспечения соответствия и сохранения целостности продукции.

Анализ рынка оборудования для пищевой промышленности

- Рынок оборудования для переработки пищевых продуктов в настоящее время переживает фазу непрерывного технологического прогресса с упором на автоматизацию для повышения эффективности и снижения затрат на рабочую силу.

- Производители уделяют все больше внимания разработке оборудования, соответствующего строгим стандартам безопасности и гигиены пищевых продуктов, а также решениям, обеспечивающим большую гибкость и индивидуальную настройку для различных потребностей производства продуктов питания.

- Северная Америка доминировала на рынке оборудования для переработки пищевых продуктов с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено сильным присутствием компаний-производителей продуктов питания и растущим спросом на обработанные и упакованные продукты питания.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка оборудования для переработки пищевых продуктов, что обусловлено быстрой индустриализацией, ростом городского населения, ростом располагаемых доходов и растущим спросом на упакованные и полуфабрикаты в странах с развивающейся экономикой, таких как Китай, Индия и страны Юго-Восточной Азии.

- Наибольшая доля выручки рынка в 2024 году пришлась на сегмент мяса птицы и морепродуктов, что обусловлено ростом мирового потребления богатых белком диет и необходимостью гигиеничных и эффективных систем переработки.

Область применения отчета и сегментация рынка оборудования для пищевой промышленности

|

Атрибуты |

Ключевые данные о рынке оборудования для пищевой промышленности |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для пищевой промышленности

«Расширенное внедрение автоматизации и робототехники»

- В секторе переработки пищевых продуктов все чаще используются роботизированные манипуляторы для выполнения таких задач, как сортировка и упаковка, чтобы повысить производительность и поддерживать стандарты гигиены.

- Автоматизированные управляемые транспортные средства (AGV) и автономные мобильные роботы (AMR) становятся обычным явлением на предприятиях пищевой промышленности для обработки и транспортировки материалов.

- Внедрение автоматизированных систем очистки и санитарии набирает обороты для обеспечения безопасности пищевых продуктов и соблюдения строгих норм.

- Аналитика данных и Интернет вещей (IoT) интегрируются с автоматизированным оборудованием для обработки пищевых продуктов, обеспечивая мониторинг в режиме реального времени и профилактическое обслуживание.

- Коллаборативные роботы (коботы) используются в пищевой промышленности для совместной работы с людьми над задачами, требующими как точности, так и гибкости.

Динамика рынка оборудования для пищевой промышленности

Водитель

«Спрос на переработанные и упакованные продукты питания»

- Рост населения мира обусловливает необходимость крупномасштабного производства продовольствия для удовлетворения потребностей в питании все большего числа потребителей.

- Например, в странах с быстрорастущим населением наблюдается повышенный спрос на высокопроизводительное оборудование по переработке зерна для обеспечения достаточного количества продовольствия.

- Спрос на обработанные и упакованные продукты питания растет из-за меняющегося образа жизни и увеличения располагаемых доходов, особенно в городских и развивающихся регионах.

- Урбанизация и изменение образа жизни привели к большей зависимости от удобных вариантов питания, что еще больше обусловило необходимость в передовом оборудовании для переработки пищевых продуктов.

- Производители продуктов питания вынуждены инвестировать в сложное оборудование, способное обрабатывать большие объемы сырья, обеспечивая при этом стабильное качество продукции и соблюдая строгие стандарты гигиены и безопасности.

- Глобализация торговли продуктами питания требует передовых технологий переработки и упаковки для обеспечения безопасного и эффективного распределения продуктов питания через географические границы.

Сдержанность/Вызов

«Значительные первоначальные инвестиционные затраты, связанные с приобретением и внедрением передовых технологий обработки»

- Значительные первоначальные инвестиционные затраты на современное оборудование для переработки пищевых продуктов, особенно на машины, включающие автоматизацию и робототехнику, представляют собой существенное финансовое препятствие.

- Например, небольшая компания по переработке мяса может посчитать первоначальную стоимость автоматизированных систем резки и упаковки слишком высокой.

- Современное оборудование для переработки пищевых продуктов со сложными системами управления часто требует значительных капитальных затрат, что создает барьер для входа на рынок для многих

- Такая высокая стоимость является серьезной проблемой для малых и средних предприятий (МСП) в секторе переработки продуктов питания с ограниченными финансовыми ресурсами.

- Внедрение сложной техники требует дополнительных инвестиций в такие области, как модернизация инфраструктуры, специализированное обучение персонала, а также постоянное обслуживание и техническая поддержка.

- Воспринимаемый риск и неопределенность, связанные со спросом на рынке и окупаемостью инвестиций, могут еще больше удерживать предприятия от внедрения передовых, но дорогостоящих технологий переработки пищевых продуктов.

Объем рынка оборудования для пищевой промышленности

Рынок сегментирован по типу оборудования, типу автоматизации и отрасли.

- По типу оборудования

По типу оборудования рынок оборудования для пищевой промышленности сегментируется на охлаждающее и морозильное оборудование, оборудование для приготовления пищи и нагрева, наполнители, герметики, миксеры, измельчители и мельницы, резаки и слайсеры, оборудование для сушки и дегидратации, очистители, сепараторы и другие. Сегмент охлаждающего и морозильного оборудования доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущим спросом на замороженные продукты и необходимостью сохранения скоропортящихся продуктов в расширенных цепочках поставок. Это оборудование обеспечивает безопасность и качество пищевых продуктов, что делает его необходимым как для крупномасштабного производства, так и для складских помещений.

Ожидается, что сегмент миксеров будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, благодаря своей критической роли в смешивании ингредиентов для различных категорий продуктов питания. Миксеры поддерживают постоянство и эффективность партий, а достижения в области гигиенического дизайна и автоматизации еще больше расширяют их применение на современных предприятиях по переработке пищевых продуктов.

- По типу автоматизации

По типу автоматизации рынок оборудования для обработки пищевых продуктов сегментируется на автоматическое, полуавтоматическое и ручное. Автоматический сегмент занимал самую большую долю рынка в 2024 году, что обусловлено растущим спросом на высокоэффективное, экономящее труд оборудование, которое обеспечивает стабильное качество продукции. Автоматизация сводит к минимуму человеческие ошибки, повышает производительность и снижает эксплуатационные расходы, что делает ее все более популярной среди крупных производителей продуктов питания.

Ожидается, что полуавтоматический сегмент будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что будет обусловлено его гибкостью в малых и средних предприятиях (МСП). Он обеспечивает баланс между экономической эффективностью и ручным управлением, что особенно ценно для индивидуальных потребностей в обработке или нишевых пищевых продуктов.

- По отраслям

По отраслям рынок оборудования для переработки продуктов питания сегментируется на мясо, птицу и морепродукты, молочные продукты, хлебобулочные изделия, переработанные фрукты и овощи, кондитерские изделия, продукты из зерна и другие. Сегмент мяса, птицы и морепродуктов составил наибольшую долю выручки рынка в 2024 году, что обусловлено растущим мировым потреблением богатых белком диет и необходимостью в гигиеничных и эффективных системах переработки. Сложность переработки мяса также требует специализированного оборудования для резки, измельчения, приготовления и упаковки.

Ожидается, что сегмент переработанных фруктов и овощей будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом спроса на полуфабрикаты и растущей осведомленностью о здоровье. Потребители все чаще ищут готовые к употреблению, сохраняющие питательные вещества переработанные продукты, что стимулирует инновации и инвестиции в передовое перерабатывающее оборудование для этого сегмента.

Региональный анализ рынка оборудования для пищевой промышленности

- Северная Америка доминировала на рынке оборудования для переработки пищевых продуктов с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено сильным присутствием компаний-производителей продуктов питания и растущим спросом на обработанные и упакованные продукты питания.

- Регион выигрывает от развитой производственной инфраструктуры, высоких потребительских расходов на полуфабрикаты, а также от внедрения автоматизации и соответствующего гигиеническим нормам оборудования на предприятиях общественного питания.

- Постоянный технологический прогресс и строгие правила безопасности пищевых продуктов способствуют росту рынка, поскольку производители инвестируют в эффективные автоматизированные решения для повышения производительности и качества продукции.

Обзор рынка оборудования для пищевой промышленности в США

Рынок оборудования для переработки пищевых продуктов в США получил наибольшую долю выручки в 80,4% в 2024 году в Северной Америке, чему способствовало крупномасштабное производство продуктов питания, технологические инновации и растущий спрос на чистые этикетки и готовые к употреблению продукты питания. Потребность в передовом оборудовании, которое поддерживает безопасность пищевых продуктов, энергоэффективность и автоматизацию, является ключевым фактором. Кроме того, растущая тенденция переработки растительных и органических продуктов питания стимулирует внедрение универсального высокопроизводительного оборудования на рынке США.

Обзор европейского рынка оборудования для пищевой промышленности

Ожидается, что рынок оборудования для переработки пищевых продуктов в Европе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено зрелой индустрией продуктов питания и напитков и строгими правилами ЕС по безопасности и гигиене пищевых продуктов. Переход к устойчивым и энергоэффективным системам переработки является основным фактором, способствующим внедрению современного оборудования. Растущий спрос на переработанные молочные продукты, хлебобулочные и кондитерские изделия дополнительно поддерживает региональное расширение рынка, особенно в странах с высоким экспортным потенциалом.

Обзор рынка оборудования для пищевой промышленности Великобритании

Ожидается, что рынок оборудования для пищевой промышленности Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год благодаря увеличению инвестиций в пищевые инновации, автоматизацию и модернизацию предприятий. Спрос на более здоровые варианты питания, включая альтернативы с низким содержанием сахара и на растительной основе, подталкивает производителей продуктов питания к внедрению более адаптивного и точного оборудования. Более того, нормативные корректировки после Brexit побуждают компании модернизировать свои системы переработки для соответствия как внутренним, так и международным стандартам качества.

Обзор рынка оборудования для пищевой промышленности в Германии

Ожидается, что рынок оборудования для пищевой промышленности Германии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено сильной инженерной базой страны, фокусом на качестве продуктов питания и растущим спросом на устойчивые технологии переработки. Немецкие производители находятся на переднем крае интеграции возможностей Industry 4.0, таких как ИИ, робототехника и IoT, в системы пищевой промышленности. Акцент на сокращении пищевых отходов и потребления энергии также способствует внедрению передового, экологически чистого оборудования.

Обзор рынка оборудования для пищевой промышленности в Азиатско-Тихоокеанском регионе

Ожидается, что рынок оборудования для переработки пищевых продуктов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и расширением среднего класса в таких странах, как Китай, Индия и страны Юго-Восточной Азии. Правительственные инициативы по повышению безопасности пищевых продуктов, развитию инфраструктуры и появлению центров производства пищевых продуктов значительно стимулируют рост рынка. Растущий аппетит региона к обработанным, упакованным и полуфабрикатам еще больше ускоряет спрос на оборудование.

Обзор рынка оборудования для пищевой промышленности Японии

Ожидается, что рынок оборудования для пищевой промышленности Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено предпочтением страны автоматизации, компактным машинам и гигиеническим стандартам обработки. Старение населения и сокращение рабочей силы подталкивают производителей инвестировать в трудосберегающие технологии и высокоэффективное оборудование. Сильная традиция Японии в потреблении упакованных и полуфабрикатов в сочетании с ее репутацией в области качества и инноваций поддерживает постоянный рост в секторе оборудования для пищевой промышленности.

Обзор рынка оборудования для пищевой промышленности в Китае

Ожидается, что рынок оборудования для пищевой промышленности Китая будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено расширением сектора производства продуктов питания в стране и ростом потребительского спроса на обработанные и упакованные продукты. Быстрая урбанизация, рост располагаемых доходов и меняющиеся диетические предпочтения способствуют росту спроса на современные решения для пищевой промышленности. Кроме того, государственная политика, поощряющая безопасность пищевых продуктов, технологические инновации и автоматизацию, способствует внедрению передового оборудования. Отечественные и международные производители вкладывают значительные средства в рынок Китая, чтобы удовлетворить растущую потребность в эффективных, высокопроизводительных и соответствующих требованиям системах переработки в таких отраслях, как мясная, молочная, хлебопекарная и производство напитков.

Доля рынка оборудования для пищевой промышленности

Отрасль оборудования для пищевой промышленности в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- JBT (США)

- АЛЬФА ЛАВАЛЬ (Швеция)

- Марел (Исландия)

- Корпорация Миддлби (США)

- Bühler AG (Швейцария)

- GEA Group Aktiengesellschaft (Германия)

- SPX ПОТОК (США)

- Группа компаний Tetra Pak (Швейцария)

- Bigtem Makine AS (Турция)

- TNA Australia Pty Limited (Австралия)

- Шааф Технологии ГмбХ (Германия)

- ANKO FOOD MACHINE CO., LTD. (Тайвань)

- Бетчер Индастриз, Инк. (США)

- Бейкер Перкинс (Великобритания)

- Heat and Control, Inc. (США)

- Ключевые технологии (США)

- Provisur Technologies, Inc. (США)

- PROXES GMBH (Германия)

- FME Food Machinery Europe Sp. z oo (Польша)

- Alto-Shaam, Inc. (США)

Последние разработки на мировом рынке оборудования для пищевой промышленности

- В мае 2024 года Tetra Pak Group представила свое предложение «Factory Sustainable Solutions» — новый комплексный подход к оптимизации работы завода. Эта инициатива направлена на улучшение процессов энергопотребления, водопользования и очистки на месте (CIP) на всех предприятиях по производству продуктов питания и напитков (F&B). Она предоставляет производителям индивидуальное сочетание передовых технологий и превосходных возможностей интеграции оборудования, помогая им достигать своих целей по устойчивому развитию за счет повышения эффективности использования энергии и ресурсов, что в конечном итоге снижает эксплуатационные расходы. Это укрепляет общий портфель Tetra Pak в области устойчивого развития.

- В январе 2024 года Tetra Pak Group объявила о стратегическом сотрудничестве с Absolicon, шведской компанией по производству солнечной тепловой энергии. Целью этого партнерства является предоставление стандартизированного решения для промышленного оборудования, работающего на возобновляемой тепловой энергии (тепле). Они будут интегрировать масштабируемые солнечные тепловые модули с существующими и новыми линиями UHT, предлагая различные варианты декарбонизации, включая значительное сокращение выбросов парниковых газов в соответствии с требованиями клиентов. Это сотрудничество помогает Tetra Pak в достижении своих целей по устойчивому развитию, повышении операционной эффективности и сохранении конкурентного преимущества на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.