Global Freestanding Emergency Department Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.70 Billion

USD

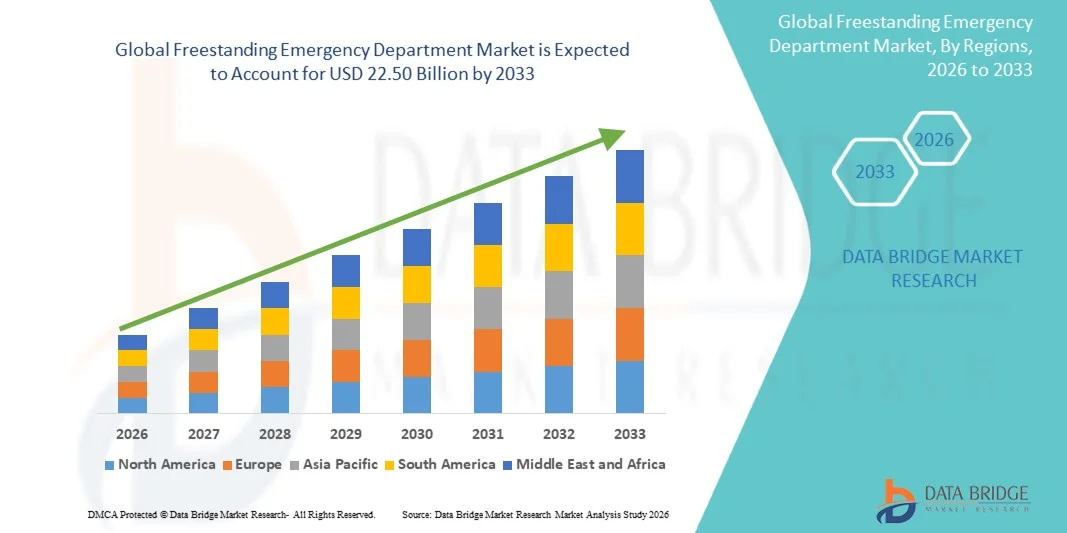

22.50 Billion

2025

2033

USD

13.70 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.50 Billion | |

| % | |

|

Глобальная отдельно стоящая сегментация рынка отделения неотложной помощи по типу (офтальмология, внутренняя медицина, отоларингология и другие), применению (больница, клиника и другие), типу собственности (больничная аффилированная и независимая), службе (лабораторная служба, служба визуализации, неотложная помощь и другие услуги) - отраслевые тенденции и прогноз до 2033 года

Независимый рынок отделения неотложной помощиОбзор

Рынок отделений по чрезвычайным ситуациям был оценен в13,70 млрд долларов в 2025 годуи, по прогнозам, достигнет22,50 млрд долларов к 2033 годуРастущий в aCAGR 6,40% с 2026 по 2033 годРынок глобального отдельного отделения неотложной помощи (FSED) переживает устойчивый рост, обусловленный растущим спросом на доступные и своевременные услуги неотложной помощи, увеличением бремени пациентов на отделения неотложной помощи больниц и расширением инфраструктуры здравоохранения в развитых и развивающихся регионах. Растущая потребность в сокращении переполненности отделений неотложной помощи в больницах побуждает поставщиков медицинских услуг создавать автономные службы неотложной помощи, которые могут предоставлять более быстрые услуги по сортировке, диагностике и лечению.

Растущая распространенность хронических заболеваний, травматических травм и острых медицинских чрезвычайных ситуаций в сочетании с повышением осведомленности в области здравоохранения и предпочтением пациентов более быстрому предоставлению услуг ускоряет принятие самостоятельных отделений неотложной помощи. Кроме того, достижения в области медицинской визуализации, диагностики пунктов оказания медицинской помощи и интеграции телемедицины повышают операционную эффективность этих учреждений. Расширение инвестиций со стороны систем здравоохранения и частных поставщиков, наряду с благоприятной нормативно-правовой базой в нескольких странах, способствует дальнейшему расширению рынка за счет улучшения доступа к службам неотложной помощи за пределами традиционных больниц.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на свободном рынке отделений неотложной помощи с самой большой долей дохода в 39,12% в 2025 году, поддерживаемой высокоразвитой сетью неотложной помощи, сильным присутствием связанных с больницами FED, высокими расходами на здравоохранение и растущим спросом на более быстрые, децентрализованные службы неотложной помощи. Регион также выигрывает от передовой диагностической интеграции (КТ, МРТ и тестирование в пунктах оказания медицинской помощи), сильного страхового покрытия и растущего притока пациентов в чрезвычайных ситуациях.

- Сегмент, связанный с больницами, доминировал на рынке с долей 61,3% в 2025 году, чему способствовало сильное доверие к бренду, интегрированные сети здравоохранения и оптимизированные системы направления пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,6% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост городского населения, увеличение спроса на неотложную помощь и рост инвестиций в сети больниц в Китае, Индии и Японии. Правительственные инициативы, направленные на улучшение систем реагирования на чрезвычайные ситуации и доступности здравоохранения, еще больше ускоряют расширение рынка.

- Сегмент офтальмологии, по прогнозам, вырастет на CAGR на 7,9% с 2026 по 2033 год, чему будет способствовать увеличение частоты травм глаз, инфекций и острых чрезвычайных ситуаций, связанных со зрением, а также растущая доступность специализированных офтальмологических аварийных служб в учреждениях FED.

- Госпитальное приложение доминировало на рынке с долей дохода 54,27% в 2025 году, чему способствовало сильное расширение отделений неотложной помощи, связанных с больницами, направленных на сокращение переполненности отделений неотложной помощи, улучшение потока пациентов и повышение операционной эффективности.

- Ожидается, что клинические приложения будут регистрировать CAGR в 8,1% с 2026 по 2033 год, чему будет способствовать растущее внедрение автономных моделей неотложной помощи, увеличение спроса на экономически эффективные экстренные услуги и расширение амбулаторных пунктов неотложной помощи.

- В 2025 году доля собственности, связанной с больницами, составляла 63,85% рынка, чему способствовали укрепление потенциала финансирования, интегрированные системы направления пациентов в больницы и более высокое доверие пациентов к учреждениям неотложной помощи, поддерживаемым больницами.

- По прогнозам, независимые автономные отделения скорой помощи вырастут на 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на доступную неотложную помощь, более быстрым предоставлением услуг и расширением частных поставщиков медицинских услуг в городских и пригородных регионах.

- Службы неотложной помощи доминировали в сегменте услуг с долей выручки 49,33% в 2025 году, что отражает основную функцию FEDs в предоставлении неотложной стабилизации, травматологической помощи и неотложной помощи для неотложных пациентов.

- Ожидается, что с 2026 по 2033 год услуги визуализации будут расти на 8,3%, что обусловлено растущей интеграцией передовых технологий диагностической визуализации, таких как компьютерная томография, ультразвук и рентгеновские системы, что позволит быстрее принимать клинические решения в чрезвычайных случаях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 13,70 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 22,50 млрд долларов США

- Прогноз CAGR (2026–2033): 6,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата отчетов и независимый рынок отделений неотложной помощиСегментация

|

Атрибуты |

Ключ от аварийного отделенияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Envision Healthcare (США) |

|

Рыночные возможности |

Расширение потребностей в госпитализации и оптимизации потока пациентов Рост спроса на автономные и удобные объекты неотложной помощи Интеграция передовых диагностических и цифровых технологий здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Свободные тенденции рынка Департамента чрезвычайных ситуаций

Тенденция: расширение комплексных диагностических и высокоточных служб неотложной помощи

Независимые отделения неотложной помощи (FED) все чаще превращаются в полностью оборудованные центры неотложной помощи с расширенными диагностическими возможностями, включая КТ-визуализацию, ультразвук, лабораторное тестирование в пунктах оказания медицинской помощи и интеграцию телемедицины. Этот сдвиг обусловлен растущим спросом пациентов на более быстрый доступ к неотложной помощи и сокращение времени ожидания по сравнению с традиционными отделениями неотложной помощи в больницах.

Например, в Соединенных Штатах системы больниц, такие как HCA Healthcare и Texas Health Resources, расширили сети FED, чтобы уменьшить заторы ER.30-40% более быстрое время обращения пациентаПо сравнению с больничными отделениями неотложной помощи. Расширение внедрения цифровых систем сортировки и интеграции электронных медицинских карт (EHR) еще больше повышает эффективность рабочего процесса и результаты лечения пациентов.

Динамика рынка отдельного отделения неотложной помощи

Ключевой фактор рынка: растущий спрос на неотложную помощь и переполненность больниц

Растущая нагрузка на отделения неотложной помощи в больницах из-за растущей плотности населения, распространенности хронических заболеваний и случаев травм способствует активному внедрению автономных отделений неотложной помощи. FED обеспечивают доступ к неотложной помощи 24/7 с более коротким временем ожидания, что делает их важной альтернативной моделью оказания медицинской помощи в городских и пригородных системах здравоохранения.

Например, в одних только Соединенных Штатах посещения отделов неотложной помощи превышают140 миллионов ежегодноЭто создает значительное давление на инфраструктуру больниц. FED помогают перераспределить нагрузку на пациента путем обработки некритических и полукритических чрезвычайных ситуаций, повышая общую эффективность системы здравоохранения. Кроме того, растущая распространенность сердечно-сосудистых заболеваний, респираторных заболеваний и чрезвычайных ситуаций, связанных с травмами, продолжает поддерживать спрос на автономные аварийные объекты.

Правительственные инициативы в таких регионах, как США и некоторые страны Ближнего Востока, также поддерживают децентрализацию неотложной помощи, поощряя частные инвестиции в инфраструктуру неотложной помощи.

Ключевые ограничения/вызовы: нормативная изменчивость и высокие эксплуатационные расходы

Одной из основных проблем на отдельном рынке отделений неотложной помощи является изменчивость нормативно-правовой базы в разных регионах, особенно в отношении лицензирования, политики возмещения расходов и требований к госпитализации. Например, в Соединенных Штатах несколько штатов ввели ограничения на независимое развитие ФРС из-за опасений по поводу прозрачности цен и практики выставления счетов.

Кроме того, по-прежнему высоки эксплуатационные расходы на содержание персонала в чрезвычайных ситуациях 24/7, современные системы диагностической визуализации и лабораторную инфраструктуру. Нехватка кадров в экстренной медицине, особенно в сельских и полугородских районах, еще больше увеличивает оперативное давление. Согласно исследованиям медицинских работников, дефицит врачей скорой помощи, по прогнозам, сохранится до 2030 года, создавая дополнительную нагрузку на масштабируемость FED.

Ключевые возможности рынка: расширение больничных сетей FED и цифровых моделей неотложной помощи

Растущая интеграция больничных систем с автономными отделениями неотложной помощи открывает значительные возможности для роста. Больничные FED получают выгоду от более сильных реферальных сетей, общих электронных медицинских записей и интегрированных систем выставления счетов, что позволяет улучшить непрерывность ухода за пациентами.

Например, крупные системы здравоохранения, такие как AdventHealth и Kaiser Permanente, расширили распределенные модели экстренной помощи, сочетая FED с центрами неотложной помощи и услугами телемедицины. Использование систем сортировки на основе искусственного интеллекта и платформ удаленных консультаций еще больше повышает эффективность маршрутизации пациентов и сокращает ненужные госпитализации. Кроме того, развивающиеся рынки Азиатско-Тихоокеанского региона и Ближнего Востока все чаще инвестируют в модульную инфраструктуру экстренной помощи, включая гибридные учреждения неотложной помощи, для улучшения доступности здравоохранения в быстро урбанизирующихся регионах.

Свободный рынок Департамента чрезвычайных ситуаций

Рынок автономных отделений по чрезвычайным ситуациям сегментируется на основе типа, приложения, типа собственности и обслуживания.

По типу

Исходя из типа, рынок отдельного отделения неотложной помощи подразделяется на офтальмологию, внутреннюю медицину, отоларингологию и другие услуги. Сегмент внутренней медицины доминировал на рынке с долей 38,6% в 2025 году, что обусловлено высоким притоком пациентов для лечения острых и хронических заболеваний, увеличением распространенности заболеваний, связанных с образом жизни, и необходимостью немедленной диагностической и терапевтической помощи. Независимые отделения неотложной помощи все чаще служат центрами первой помощи при чрезвычайных ситуациях без травм, где внутренняя медицина играет решающую роль в стабилизации пациентов и обеспечении быстрого лечения. Кроме того, растущая доступность здравоохранения и расширение инфраструктуры экстренной помощи усиливают доминирование сегмента в городских и полугородских регионах. Больницы и независимые центры неотложной помощи инвестируют в передовые диагностические инструменты и доступность специалистов для повышения эффективности внутренних медицинских услуг и результатов лечения пациентов. Растущее бремя сердечно-сосудистых, респираторных и метаболических расстройств еще больше поддерживает спрос на этот сегмент в развитых и развивающихся системах здравоохранения.

Сегмент офтальмологии, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено увеличением частоты связанных с глазами чрезвычайных ситуаций, таких как травмы, инфекции и острые нарушения зрения. Повышение осведомленности о ранней диагностике глазных заболеваний и расширение доступа к специализированным службам неотложной помощи глазам ускоряют рост сегмента. Независимые отделения неотложной помощи все чаще интегрируют офтальмологическое диагностическое оборудование и помощь специалистов по вызову для эффективного лечения неотложных случаев. Кроме того, растущая гериатрическая популяция, которая более склонна к катаракте, осложнениям глаукомы и расстройствам сетчатки, еще больше повышает спрос. Технологические достижения в портативных системах визуализации и инструментах быстрого скрининга улучшают возможности службы офтальмологии в чрезвычайных ситуациях, улучшая скорость лечения и клинические результаты.

С помощью приложения

На основании заявки, отдельно стоящий рынок отделения неотложной помощи сегментирован в больницу, клинику и другие приложения. Госпитальный сегмент доминировал на рынке с долей 52,4% в 2025 году, благодаря сильной интеграции автономных отделений неотложной помощи с больничными сетями, более высокому уровню доверия пациентов и лучшему доступу к передовой диагностической и лечебной инфраструктуре. Больницы все чаще создают или присоединяются к автономным отделениям неотложной помощи, чтобы уменьшить переполненность центральных отделений неотложной помощи и улучшить управление потоками пациентов. Эти учреждения также получают выгоду от бесшовных систем направления, что обеспечивает быструю эскалацию критических случаев. Кроме того, больницы используют экономию от масштаба и передового медицинского персонала для предоставления эффективных услуг неотложной помощи. Растущие расходы на здравоохранение и расширение сети больниц, особенно в городских районах, еще больше укрепляют лидерство сегмента во всем мире.

Ожидается, что в сегменте клиник будет наблюдаться самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на доступные и общинные службы неотложной помощи. Клиники расширяют свои возможности для включения служб неотложной помощи и экстренной стабилизации, особенно в пригородных и полугородских районах. Более низкое время ожидания, экономическая эффективность и близость к пациентам являются ключевыми факторами, способствующими внедрению автономных отделений неотложной помощи на базе клиники. Кроме того, рост инвестиций в инфраструктуру амбулаторного здравоохранения и растущее предпочтение децентрализованных моделей ухода поддерживают расширение сегмента. Технологическая интеграция, такая как цифровые системы сортировки и телеэкстренная поддержка, еще больше повышает эффективность обслуживания и принятия клинических решений в условиях клиники.

По типу собственности

По типу собственности рынок отделений неотложной помощи подразделяется на больничные и независимые учреждения. Сегмент, связанный с больницами, доминировал на рынке с долей 61,3% в 2025 году, чему способствовало сильное доверие к бренду, интегрированные сети здравоохранения и оптимизированные системы направления пациентов. Самостоятельные отделения неотложной помощи, принадлежащие больницам, пользуются общей инфраструктурой, стандартизированными клиническими протоколами и доступом к специализированному медицинскому персоналу. Эти учреждения становятся все более предпочтительными из-за их способности обеспечить непрерывность ухода и бесперебойную передачу критически важных пациентов в стационарные больницы, когда это необходимо. Кроме того, больницы расширяют свой географический охват через связанные с ними отделения неотложной помощи, чтобы улучшить доступность здравоохранения и уменьшить заторы в отделениях неотложной помощи.

Ожидается, что самый быстрый рост в независимом сегменте составит 6,8% с 2026 по 2033 год, что обусловлено увеличением частных инвестиций в автономные учреждения неотложной помощи. Независимые центры предлагают более быструю доставку услуг, более короткое время ожидания и гибкие операционные модели, что делает их привлекательными в недостаточно обслуживаемых регионах. Растущий спрос на локализованную неотложную помощь и растущее предпочтение пациентов к услугам здравоохранения на основе удобства поддерживают расширение сегмента. Кроме того, благоприятная нормативно-правовая база в отдельных регионах и растущее предпринимательское участие в развитии инфраструктуры здравоохранения ускоряют принятие независимых объектов.

Услуги

На основе обслуживания рынок отделений неотложной помощи подразделяется на лабораторные услуги, услуги визуализации, неотложную помощь и другие услуги. Сегмент неотложной помощи доминировал на рынке с долей 44,8% в 2025 году, что обусловлено основной ролью автономных отделений неотложной помощи в обеспечении немедленного лечения острых заболеваний, случаев травм и неотложных проблем со здоровьем. Эти учреждения предназначены для обеспечения быстрой стабилизации, диагностической оценки и раннего вмешательства, что делает неотложную помощь основной услугой. Увеличение числа несчастных случаев, сердечных аварий и внезапных заболеваний значительно способствует доминированию сегмента. Кроме того, растущая осведомленность в области здравоохранения и спрос на экстренные службы 24/7 еще больше укрепляют этот сегмент на развитых и развивающихся рынках.

Ожидается, что в сегменте услуг визуализации будет наблюдаться самый быстрый рост CAGR на 7,4% с 2026 по 2033 год, что обусловлено растущей зависимостью от передовых диагностических изображений для быстрого принятия клинических решений в чрезвычайных ситуациях. Такие технологии, как компьютерная томография, рентгеновские лучи и ультразвуковые системы, становятся важными компонентами автономных отделений неотложной помощи. Растущая потребность в точной и быстрой диагностике травм, внутренних травм и острых состояний подпитывает спрос на услуги визуализации. Кроме того, интеграция цифровых систем визуализации с электронными медицинскими записями и диагностикой с помощью ИИ повышает эффективность, точность и время оборота, что еще больше ускоряет рост сегмента.

Независимый региональный анализ рынка чрезвычайного департамента

Северная Америка доминировала на отдельном рынке Департамента по чрезвычайным ситуациям с самой большой долей доходов.39,12% в 2025 году, поддерживаемый высокоразвитой сетью экстренной помощи, сильным присутствием больничных FED, высокими расходами на здравоохранение и растущим спросом на более быстрые, децентрализованные экстренные службы. Регион также выигрывает от передовой диагностической интеграции, такой как КТ, МРТ, ультразвук и тестирование в пунктах оказания медицинской помощи, наряду с сильным страховым покрытием и ростом притока пациентов в чрезвычайных ситуациях. Растущее бремя хронических заболеваний, случаев травматизма и старения населения еще больше увеличивает зависимость от автономных учреждений неотложной помощи, укрепляя лидирующие позиции Северной Америки на мировом рынке.

Американский независимый отдел по чрезвычайным ситуациям Market Insight

Рынок отдельного отделения неотложной помощи США демонстрирует сильный рост из-за растущего спроса на неотложную помощь, переполненности больниц и растущего расширения больничных сетей FED. Записи по странамЕжегодно в отделения неотложной помощи поступает 140 миллионов человекСоздание сильного спроса на децентрализованную инфраструктуру экстренной помощи. Увеличение инвестиций крупных поставщиков медицинских услуг в автономные аварийные учреждения улучшает доступ пациентов, сокращает время ожидания и повышает эффективность лечения. Кроме того, сильные системы возмещения расходов и развитая инфраструктура здравоохранения поддерживают дальнейшее расширение объектов FED в городских и пригородных регионах.

Европейское независимое агентство по чрезвычайным ситуациям Market Insight

Рынок Европейского отдельного отделения неотложной помощи по-прежнему вносит значительный вклад в глобальный доход, поддерживаемый сильными системами общественного здравоохранения, растущей модернизацией здравоохранения и растущим спросом на эффективную доставку неотложной помощи. Растущая заболеваемость сердечно-сосудистыми заболеваниями, респираторными расстройствами и связанными с возрастом чрезвычайными ситуациями усиливает давление на отделения неотложной помощи больниц, поддерживая внедрение альтернативных моделей ухода. Кроме того, расширение центров неотложной помощи и интегрированных сетей экстренной помощи улучшает доступность и снижает загруженность больниц в ключевых европейских странах.

Великобритания Freestanding Emergency Department Market Insight

Рынок отделения неотложной помощи Великобритании неуклонно растет из-за растущего спроса на неотложную помощь, давления на больницы Национальной службы здравоохранения (NHS) и растущего внедрения моделей неотложной помощи и неотложной помощи. Растущие инвестиции в инфраструктуру здравоохранения и цифровые системы сортировки улучшают поток пациентов и сокращают время ожидания отделения неотложной помощи. Кроме того, интеграция диагностических услуг, таких как визуализация и лабораторное тестирование, в центрах неотложной помощи повышает эффективность обслуживания и результаты лечения пациентов.

Германия Freestanding Emergency Department Market Insight

Рынок независимого отделения неотложной помощи Германии расширяется из-за сильной инфраструктуры здравоохранения, увеличения ограничений пропускной способности больниц и растущего спроса на более быстрые услуги скорой помощи. Старение населения Германии и высокая распространенность хронических заболеваний способствуют увеличению числа экстренных госпитализаций. Инвестиции в современное диагностическое оборудование и расширение амбулаторных служб экстренной помощи способствуют дальнейшему росту рынка. Внимание страны к эффективности здравоохранения и децентрализованной доставке медицинской помощи усиливает принятие автономных чрезвычайных учреждений.

Азиатско-Тихоокеанский автономный отдел по чрезвычайным ситуациям Market Insight

Ожидается, что рынок Азиатско-Тихоокеанского отдельного департамента по чрезвычайным ситуациям будет быстро расти, регистрируя самый быстрый CAGR.8,6% с 2026 по 2033 годЭто обусловлено расширением инфраструктуры здравоохранения, ростом городского населения, увеличением спроса на неотложную помощь и растущими инвестициями в сети больниц в Китае, Индии и Японии. Правительственные инициативы по совершенствованию систем реагирования на чрезвычайные ситуации, расширению страхового покрытия и укреплению доступности здравоохранения еще больше способствуют региональной экспансии. Расширение участия частного сектора в инфраструктуре неотложной помощи также ускоряет развитие рынка.

Японская компания Freestanding Emergency Department Market Insight

Рынок отделения неотложной помощи в Японии демонстрирует устойчивый рост благодаря быстрому старению населения, увеличению бремени хронических заболеваний и высоким требованиям к эффективности системы здравоохранения. Спрос на более быстрый доступ к неотложной помощи и снижение загруженности больниц способствует расширению децентрализованных моделей экстренной помощи. Передовые диагностические технологии и интеграция цифровых систем здравоохранения улучшают оказание неотложной помощи и результаты лечения пациентов по всей стране.

Китайский независимый отдел по чрезвычайным ситуациям Market Insight

Рынок отделений неотложной помощи в Китае быстро растет из-за растущей урбанизации, увеличения расходов на здравоохранение и расширения инфраструктуры больниц. Растущие объемы экстренных случаев, повышение осведомленности о службах неотложной помощи и государственные реформы здравоохранения поддерживают развитие децентрализованных учреждений неотложной помощи. Расширение частных поставщиков медицинских услуг и улучшение доступа к диагностическим технологиям еще больше укрепляют рост рынка, позиционируя Китай как один из самых быстрорастущих рынков FED во всем мире.

Доля рынка отделений по чрезвычайным ситуациям

Отрасль Департамента по чрезвычайным ситуациям в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Envision Healthcare (США)

- TeamHealth (США)

- Adeptus Health (США)

- FastMed Urgent Care (США)

- U.S. Acute Care Solutions (США)

- HCA Healthcare (США)

- Tenet Healthcare Corporation (США)

- Системы общественного здравоохранения (США)

- Ascension Health (США)

- Клиника Майо (США)

- Клиника Кливленда (США)

- Kaiser Permanente (США)

- CommonSpirit Health (США)

- Baylor Scott & White Health (США)

- Emory Healthcare (США)

- AdventHealth (США)

- Fresenius Medical Care (Германия)

- Ramsay Health Care (Австралия)

- Spire Healthcare (Великобритания)

- LifePoint Health (США)

- Medica Health Group (США)

- Больницы Аполлона (Индия)

- Fortis Healthcare (Индия)

- Больницы Манипал (Индия)

- Narayana Health (Индия)

- Aster DM Healthcare (ОАЭ)

- Mediclinic International (ОАЭ)

- NMC Healthcare (ОАЭ)

- Burjeel Holdings (ОАЭ)

- Saudi German Health (Саудовская Аравия)

- Медицинская группа доктора Сулеймана Аль Хабиба (Саудовская Аравия)

- Медицинский город Шейх Шахбут (ОАЭ)

Последние события на отдельном рынке отделений неотложной помощи

- В мае 2021 года HCA Healthcare расширила свою сеть автономных отделений неотложной помощи по всей территории Соединенных Штатов, добавив несколько объектов вне кампуса ER в быстрорастущих пригородных районах Техаса и Флориды. Эти расширения были направлены на сокращение заторов в отделениях неотложной помощи и улучшение доступа пациентов к службам неотложной помощи 24/7. Стратегия укрепила позиции HCA как одного из крупнейших операторов больничных сетей FED в США, поддерживая более быстрое время реагирования на чрезвычайные ситуации и улучшая пропускную способность пациентов.

- В январе 2022 года AdventHealth расширила свой комплексный охват неотложной помощи во Флориде, открыв новые отделения неотложной помощи на базе больниц наряду с автономными и гибридными аварийными учреждениями. Организация все чаще принимает распределенные модели неотложной помощи, сочетающие больницы с полным спектром услуг с автономными отделениями неотложной помощи для решения растущих объемов пациентов и сокращения переполненности центральных отделений неотложной помощи.

- В августе 2022 года Envision Healthcare (США) расширила модель партнерства с больничными системами для управления и персонала автономных отделений неотложной помощи в нескольких штатах. Это расширение способствовало увеличению штата врачей в чрезвычайных учреждениях за пределами кампуса и улучшению доступа к специалистам по неотложной медицине, особенно на недостаточно обслуживаемых рынках пригородного здравоохранения.

- В апреле 2023 года Texas Health Resources продолжила расширение своей отдельной сети отделений неотложной помощи в Северном Техасе, добавив новые коммунальные службы экстренной помощи, интегрированные с службами визуализации и лабораторными службами. Эти расширения были направлены на улучшение доступности неотложной помощи в быстро растущем пригородном населении и сокращение времени ожидания в отделениях неотложной помощи в крупных больничных кампусах.

- В октябре 2023 года AdventHealth приступила к реализации нескольких проектов расширения больниц во Флориде, которые включали в себя комплексное повышение потенциала отделения неотложной помощи и новые точки доступа к чрезвычайным ситуациям. Эти разработки укрепили модель распределенной неотложной помощи системы, улучшив маршрутизацию пациентов между отделениями неотложной помощи на базе больницы и автономными учреждениями неотложной помощи.

- В апреле 2024 года AdventHealth открыл расширенные возможности неотложной помощи в AdventHealth Kissimmee во Флориде, добавив новые лечебные кабинеты, травматические отсеки и улучшенную инфраструктуру аварийного обслуживания. Расширение улучшило пропускную способность отделения неотложной помощи, увеличило емкость приема пациентов и поддержало растущий спрос на услуги неотложной помощи в регионе.

- В октябре 2024 года во Флориде официально открылась больница AdventHealth Riverview, в которой работает отделение неотложной помощи с полным спектром услуг, предназначенное для работы с большим объемом пациентов и интегрированными диагностическими услугами. Объект был разработан для поддержки быстро растущего населения пригородов и снижения зависимости от переполненных отделений неотложной помощи городских больниц.

- В мае 2024 года компания Kaiser Permanente расширила сеть неотложной помощи и экстренного доступа на западе Соединенных Штатов, интегрировав цифровые системы сортировки в учреждениях неотложной помощи. Эта инициатива повысила эффективность маршрутизации пациентов, позволив перенаправлять некритические случаи в центры неотложной помощи при сохранении потенциала отделения неотложной помощи в больницах для случаев с высокой степенью остроты.

- В ноябре 2024 года системы больниц США все чаще внедряют гибридные модели экстренной помощи, сочетающие автономные отделения неотложной помощи с микробольницами. Эти учреждения интегрировали услуги визуализации, лабораторной диагностики и стационарной стабилизации, улучшая непрерывность ухода и расширяя доступ в пригородных и полугородских регионах.

- В январе 2025 года несколько американских поставщиков медицинских услуг, в том числе региональные сети больниц в Техасе и Флориде, объявили о продолжении расширения отдельного потенциала отделения неотложной помощи из-за устойчивого роста числа посещений в чрезвычайных ситуациях, превышающего 140 миллионов ежегодных посещений по всей стране. Эти расширения были направлены на улучшение децентрализованного оказания неотложной помощи и сокращение переполненности отделения неотложной помощи в больницах.

- В марте 2025 года независимые операторы неотложной помощи в Соединенных Штатах расширили проекты преобразования микробольниц, модернизировав автономные отделения неотложной помощи в гибридные стационарные учреждения. Эти обновления включали в себя передовые системы визуализации, операционные и расширенные блоки наблюдения, что отражает более широкий переход к интегрированным моделям оказания неотложной помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.